всё о финансовом анализе

+7(902) 40-84-700

Подходы к формированию и распределению прибыли хозяйствующего субъекта: российская и зарубежная практика

Князева Юлия Григорьевна

магистрант 2 курса, экономическое отделение

Набережночелнинский институт Казанского (Приволжского)

федерального университета Россия, г. Набережные Челны

Символ науки

№1-2 2018

Аннотация

Статья посвящена рассмотрению подходов к формированию и распределению прибыли предприятия. В статье рассмотрены формулы по нахождению видов прибыли; исследованы особенности формирования и распределения прибыли предприятия в современных условиях; изучены характеристики процесса формирования и распределения прибыли с позиции бухгалтерского подхода: российской и международной практики.

Прибыль занимает одно из важных мест в общей системе стоимостных взаимоотношений рыночной экономики и представляет собой важнейший элемент экономического механизма управления общественным производством. С ее помощью оценивается деятельность всех предпринимательских структур. Прибыль является самым крупным источником финансирования расширенного воспроизводства, критерием его эффективности и одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в современных российских условиях.

Таким образом, актуальность темы исследования заключается в том, что в рыночных условиях повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности.

Прибыль предприятия распределяется в бюджет в виде налогов и других обязательных платежей и по статьям использования. Первоначально предприятие определяет общую прибыль, которая называется валовой прибылью и учитывает прибыль от всей деятельности предприятия.

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли. Расчет прибыли можно представить в виде формул.

TR = P x Q, (1)

где: TR - выручка от продаж;

P - цена;

Q - количество продукции.

MP = TR - VC, (2)

где: MP - маржинальная прибыль;

TR - выручка от продаж;

VC - переменные затраты на объем продукции.

GP = TR - TC, (3)

где: GP - валовая прибыль;

TR - выручка от продаж;

TC - себестоимость.

RP = TR - TC, (4)

где: RP - прибыль от реализации;

TR - выручка от продаж;

TC - себестоимость.

BP = RP - OE + OR, (5)

где: BP - балансовая прибыль;

RP - прибыль от продаж;

OR - прочий доход;

OE - прочий расход.

OP = BP + PC, (6)

где: OP - операционная прибыль;

BP - балансовая прибыль;

PC - проценты к выплате;

NP = BP - Т, (7)

где: NP - чистая прибыль;

BP - балансовая прибыль;

T - величина налоговой нагрузки, руб.

Формирование прибыли предприятия осуществляется с помощью следующих методов:

- прямой метод (метод прямого счета) - представляет собой расчет прибыли по всему объему реализации продукции, работ, услуг, расчет по каждому виду товара или ассортиментной группе;

- нормативный метод - представляет собой оценку массы прибыли по коэффициенту рентабельности;

- контрольный метод (экономический, аналитический, факторный метод) - применяется при условии инфляционной нестабильности в качестве контрольного и самостоятельного метода [6].

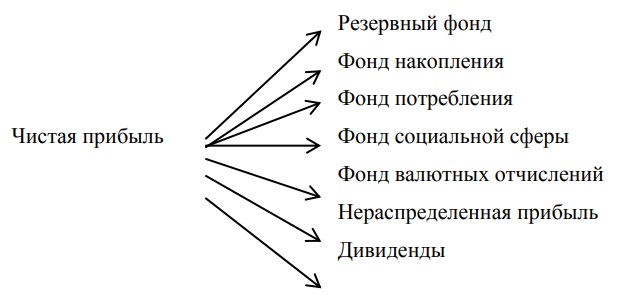

Остающаяся в распределении предприятия чистая прибыль распределяется по следующим направлениям:

- на формирование резервных фондов;

- выплату доходов учредителям (участникам);

- создание фондов целевого назначения (накопления, потребления, социальной сферы).

Представим на рисунке 1 фонды накопления чистой прибыли предприятия.

Рисунке 1 – «Фонды накопления чистой прибыли предприятия»

При этом существуют два подхода к распределению чистой прибыли.

При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т.п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как средства прибыли, уже использованные на накопление, так и свободные средства, которые могут быть направлены и на накопление, и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Решение о распределении чистой прибыли принимают собственники (учредители) фирмы. Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением руководителя фирмы.

Количество фондов и их названия определяются фирмами самостоятельно, но, как правило, это дивидендный фонд, фонд развития производства, фонд социального развития, фонд материального поощрения, резервный фонд, фонд потребления, фонд накопления. Фирмы самостоятельно устанавливают нормативы отчислений из прибыли в эти фонды.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Фонд накопления (фонд технического и социального развития) расходуется на научно-исследовательскую работу, новую технику, погашение долгосрочных кредитов банка и уплату процентов.

Фонд потребления используется для денежных выплат (13 зарплата, выслуга лет, премии и прочие), оказание материальной помощи, возмещение затрат на питание, транспорт, оплата путевок, выплата доходов по акциям трудового коллектива [8].

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, фирма стремится к оптимальному соотношению между фондом накопления и фондом потребления с тем, чтобы учитывать условия конъюнктуры рынка и вместе с тем стимулировать и поощрять работников.

Для целей анализа и оценки деятельности предприятий используют показатели рентабельности, характеризующие относительную величину прибыли.

Таким образом, можно сделать вывод, что прибыль как финансовый результат выступает в следующих видах: валовая прибыль, прибыль от продаж, налогооблагаемая и чистая прибыль. Формирование прибыли характеризует экономическую эффективность деятельности предприятия. Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

Подводя итог по распределению прибыли, можно сказать, что прибыль распределяется между государством, собственниками и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

Характеристика процесса формирования и распределения прибыли с позиции бухгалтерского подхода: российская и международная практика.

Согласно Положению по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному приказом Министерства финансов РФ от 06.05.1999 № 32-н, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [2].

Расходами организации выступает уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [3].

Согласно Налоговому кодексу РФ различают 2 метода начисления доходов и расходов: метод начислений и кассовый метод. Основное правило метода начисления состоит в том, что учет доходов и расходов не связан с фактическим движением денежных средств. Датой получения дохода от реализации признается дата перехода права собственности на товары, передачи результатов выполненных работ, оказанных услуг.

Внереализационные расходы в своем большинстве учитываются при налогообложении прибыли вне зависимости от фактического поступления денег. При кассовом методе начисления доходы и расходы нельзя учесть при расчете налога до тех пор, пока не произошло фактическое движение денежных средств (иного имущества). Применять этот метод могут лишь организации, у которых средний размер выручки за предыдущие четыре квартала не превышает 1 млн. руб. за каждый квартал [1]. Этот же лимит выручки должен сохраняться в течение всего периода применения метода. Иначе налогоплательщик с начала года должен перейти на метод начисления, что необходимо отразить в учетной политике.

Доходы и расходы в международном учете рассматриваются как элементы, напрямую связанные с прибылью компании, так как финансовый результат деятельности организации представляет собой разницу доходов и расходов. В МСФО надо руководствоваться Принципами подготовки и составления финансовой отчетности.

В российском учете критерии признания доходов и расходов регламентируются ПБУ 9/99 и ПБУ 10/99. Ключевой особенностью российских принципов учета в отличие от международных, является их детализация и обязательность к исполнению.

Учет доходов в международном учете регламентируется МСФО (IAS) 18 «Выручка». Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [7]. Доходы по ПБУ 9/99 в целом определяются так же, как и в МСФО, - исходя из характера деятельности организации. Кроме этого, в МСФО 18 и ПБУ 9/99 указывается, что одни и те же доходы могут быть основными для одних предприятий и прочими для других (например, арендная плата и т.п.).

Российский учет не принимает во внимание анализ существенных рисков, которые связаны с собственностью на товары, продукцию, работы и услуги. По РСБУ главным является факт передачи прав собственности, а по МСФО - экономическое содержание сделки. Как правило, переход права собственности покупателю совпадает с передачей рисков и вознаграждений от покупки, но бывают и исключения. Так, в случае возможности продавца выкупить товар обратно, заплатив по условиям договора неустойку, в МСФО такая сделка трактуется как предоставление займа с залогом актива, а не продажа. В данном примере важно знать - насколько высокой является вероятность выкупа товара обратно.

В международном учете нет специального стандарта по расходам, который был бы аналогичен ПБУ 10/99 «Расходы организации». Для определения расходов и условий их признания в финансовой отчетности используется документ «Принципы подготовки и составления финансовой отчетности». Помимо этого, в МСФО 1 «Представление финансовой отчетности» раскрываются общие вопросы представления расходов. В МСФО определение расходов совпадает с определением, данным в ПБУ 10/99 «Расходы организации» [5].

Рассмотрим порядок учета налога на прибыль, подлежащего уплате или возмещению налоговых последствий хозяйственных операций в соответствии с МСФО (IAS) 12 «Налоги на прибыль» и сравниваемого с порядком, определенным в Положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

Основной целью МСФО (IAS) 12 «Налоги на прибыль» является формирование в финансовой отчетности информации об отложенных налогах, которая отражает налоговые последствия хозяйственных операций в тех отчетных периодах, в которых они осуществлялись [3].

Стандарт регламентирует признание активов и обязательств по отложенному налогу, подлежащему возмещению или уплате в последующие отчетные периоды, и в связи с этим содержит понятие «налоговая база актива и обязательства».

В национальном стандарте «Учет налога на прибыль» (ПБУ 18/02) понятие «налоговая база актива и обязательства» отсутствует в связи с тем, что в РСБУ не используется балансовый метод. Основной целью ПБУ 18/02 является установление взаимосвязи между показателем, отражающим прибыль (убыток) и исчисленным по правилам бухгалтерского учета, и налоговой базой по налогу на прибыль за отчетный период [4]. При этом, ПБУ 18/02 содержит понятие «постоянные разницы», в то время как в связи с применением балансового метода МСФО данное понятие не использует. Одновременно при наличии различий в ПБУ 18/02 использованы те же понятия, что и в МСФО (IAS) 12 «Налоги на прибыль», например:

- учетная прибыль (в ПБУ 18/02 - прибыль до налогообложения) - это чистая прибыль или убыток за период до вычета расходов по налогу;

- текущий налог на прибыль - это величина налога, подлежащая к уплате за отчетный период;

- налогооблагаемая прибыль (налоговый убыток) - это прибыль (убыток) за период, с которой подлежит уплате (возврату) налог на прибыль;

- временная разница - это разность между балансовой стоимостью актива (обязательства) и его налоговой базой.

Основным различием между МСФО (IAS) 12 «Налоги на прибыль» и Положением по бухгалтерскому учету «Учет налога на прибыль» ПБУ 18/02 является ориентация национального стандарта на финансовый результат (сравнение доходов и расходов для целей бухгалтерского учета и налогообложения), который соответственно определяет различия в методических подходах.

Согласно МСФО (IAS) 12 отложенные активы и обязательства могут отражаться как в отчете о финансовых результатах, так и в балансе в составе капитала [6]. В соответствии с Положением по бухгалтерскому учету «Учет налога на прибыль» ПБУ 18\02 расчет отложенных налогов проводится только через анализ доходов и расходов в отчете о финансовых результатах.

Положение по бухгалтерскому учету «Учет налога на прибыль» ПБУ 18/02 предусматривает возможность сальдирования отложенных налоговых активов и обязательств, в то время как по правилам МСФО это возможно только при наличии юридически закрепленного права.

При формировании отчета о финансовых результатах ПБУ 18/02 требует раскрытия информации о постоянных налоговых активах. При расчете показателя чистой прибыли из прибыли до налогообложения вычитается условный расход (доход) по налогу на прибыль, постоянные налоговые обязательства (активы) и движение отложенных налоговых активов и обязательств.

По МСФО 12 расход по налогу на прибыль состоит из текущего налога, то есть налога, рассчитанного в отношении налогооблагаемой прибыли, и движения отложенных налоговых активов и обязательств без применения понятия постоянные налоговые обязательства (активы).

МСФО 12 содержат специальные правила в отношении признания отложенных налоговых активов, связанных с налоговыми убытками и кредитами. В ПБУ 18/02 эти положения реализуются исходя из условия получения выгоды в будущем путем уменьшения налогооблагаемой прибыли. Различия, в требованиях к раскрытию информации, в основном связаны с различиями в порядке признания и оценки налоговых активов и обязательств в МСФО 12 и ПБУ 18/02.

Отсюда, несмотря на многие сходства в определениях и понятиях, в методике, принятой в российской практике и в МСФО, существует достаточно много весомых различий, что приводит к трудностям при трансформации финансовой отчетности. Одно из главных отличий - разный подход к учету. Подход к учету доходов, заложенный в МСФО, не такой жесткий, как это принято в России. Отечественные ПБУ в первую очередь удовлетворяют информационные интересы государства и налоговых органов, тогда как МСФО делают акцент на информационных потребностях инвесторов. Следовательно, интересы инвесторов ПБУ удовлетворяет не в полной мере. Так же к различиям относится разница в подходе составления отчетности. При работе с отчетностью МСФО руководствуется принципом преобладания экономического содержания перед формой, т.е. делается упор на экономическую сущность операций, а не на законодательные нормы. РСБУ, в свою очередь, хоть и провозглашают такой подход, на практике больше ориентируются на юридическую форму, процедуры учета и требования к оформлению документации.

Таким образом, можно сделать вывод, что бухгалтерская (финансовая) отчетность включает в себя обобщенные данные учета, а так же является связующим звеном между организацией и обществом. Страны, опираясь на принятую концепцию, формируют Законодательством нормативные акты по ведению бухгалтерского учета и отчетности. Положительным моментом законодательного подхода является стабильность финансовой отчетности. Зафиксированная в отчетности учетная информация, регулируется на государственном, международном уровне. Стоит отметить, что международное сближение процедур и принципов учета направлено на гармонизацию бухгалтерской (финансовой) отчетности.

Список использованной литературы:

1. Налоговый кодекс Российской Федерации [Электронный ресурс], часть первая от 31.07.1998 № 146-ФЗ, часть вторая от 05.08.2000 № 117-ФЗ // Справочно-правовая система «Консультант Плюс».

2. Положение по бухгалтерскому учету 9/99 «Доходы организации» [Электронный ресурс]: Утвержден приказом Минфина РФ от 6.05.1999г. №32н. // Справочно-правовая система «Гарант».

3. Положение по бухгалтерскому учету 10/99 «Расходы организации» [Электронный ресурс]: Утвержден приказом Минфина РФ от 6.05.1999г. №33н. // Справочно-правовая система «Гарант».

4. Положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль организации» [Электронный ресурс]: Утвержден приказом Минфина РФ ред. от 08.11.2010. // Справочно-правовая система «Консультант Плюс».

5. Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» [Электронный ресурс]: Введен в действие на территории РФ приказом Минфина России от 25.11.2011 № 160н (в ред. от 02.04.2013). // Справочно-правовая система «Консультант Плюс».

6. Международный стандарт финансовой отчетности (IAS) 12 «Налоги на прибыль» [Электронный ресурс]: Введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н. // Справочно-правовая система «Консультант Плюс».

7. Международный стандарт финансовой отчетности (IAS) 18 «Выручка» [Электронный ресурс]: Введен в действие на территории РФ приказом Минфина России от 25.11.2011 № 160н (в ред. от 02.04.2013) // Справочно-правовая система «Консультант Плюс».

8. Мануйленко В.В., Садовская Т.А. - Научная статья: Подходы к формированию и распределению прибыли хозяйствующего субъекта: современный аспект. // Финансы - 2013г.

Метки

доходы организации расходы организации фонды целевого назначения экономическая эффективность международные стандарты финансовой отчетности положения по бухгалтерскому учету

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ