всё о финансовом анализе

+7(902) 40-84-700

План счетов бухгалтерского учета в условиях имплементации МСФО и формирования информационной среды устойчивого развития

Т.М. Одинцова,

кандидат экономических наук, доцент,

заведующая кафедрой бухгалтерского учета, анализа и аудита,

Севастопольский государственный университет,

Севастополь, Россия

Учет. Анализ. Аудит

№1 2018

Аннотация

Предмет. Формирование единой информационной среды и конвергенция учетных систем в условиях интернационализации мировой хозяйственной жизни предполагает, в частности, расширение сферы применения Международных стандартов финансовой отчетности (МСФО) и обеспечение возможности их применения на уровне нормативно-правового регулирования учета и отчетности различных стран. Для национальных учетных моделей с централизованным характером регламентации это касается, например, такого значимого регулирующего документа, как План счетов бухгалтерского учета. Поэтому вопрос трансформации Плана счетов для обеспечения учета в соответствии с требованиями МСФО приобретает особую актуальность.

Цель. Целью статьи является оценка возможностей и направлений трансформации действующего в Российской Федерации Плана счетов бухгалтерского учета в условиях расширения сферы применения МСФО и развития корпоративной отчетности.

Методология. В статье использованы методы сравнения, анализа, синтеза, обобщения, логического моделирования; на основе структурно-функционального и сравнительно-правового подходов выявлены особенности и недостатки действующего Плана счетов бухгалтерского учета и сформированы рекомендации по его совершенствованию.

Результаты. Выработаны рекомендации по изменению архитектуры Плана счетов бухгалтерского учета в условиях имплементации МСФО и развития корпоративной отчетности.

Выводы. В условиях движения национальной учетной системы в сторону сближения с МСФО (расширения круга субъектов, обязанных применять международные стандарты1, а также разработки федеральных стандартов, сориентированных на логику международных2) и постепенного развития корпоративной отчетности (интегрированной, отчетности устойчивого развития) целесообразна модернизация действующего Плана счетов бухгалтерского учета, обеспечивающего процедуру формирования отчетных данных и их качественные характеристики.

1 О консолидированной финансовой отчетности: Федеральный закон от 27.07.2010 № 208-ФЗ (в ред. от 18.07.2017). URL: http://www. consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=200827&fld=134&dst=100019,0&rnd=0.9802734524685683#0 (дата обращения: 26.09.2017).

2 Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2017-2019 гг. и о признании утратившим силу приказа Министерства финансов Российской Федерации от 23 мая 2016 г. № 70н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.»: приказ Минфина России от 07.06.2017 № 85н. URL: http://www.consultant. ru/cons/cgi/online.cgi?req=doc&base=LAW&n=218904&rnd=299965.808815786&dst=100011&fld=134#0 (дата обращения: 26.09.2017).

Для цитирования: Одинцова Т.М. План счетов бухгалтерского учета в условиях имплементации МСФО и формирования информационной среды устойчивого развития // Учет. Анализ. Аудит. 2018. Т. 5. № 1. С. 56-67.

Развитие бухгалтерского учета и финансовой отчетности в условиях формирования экономики знаний и информационного общества предполагает интернационализацию, конвергенцию национальных учетных систем и постепенный переход на единые стандарты учета и отчетности. В данной сфере все в большей степени возрастает роль таких интернациональных регулятивных инструментов, как международные стандарты учета и отчетности, которые обеспечивают гармонизацию финансовой отчетности в мировом масштабе, используются как основа стандартов различных стран, применяются международными межправительственными организациями, крупнейшими участниками и торговыми площадками организованного фондового рынка и др.

В Российской Федерации в качестве вектора развития национальной учетной системы также задекларирована и постепенно реализуется программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО), которая была принята в 1998 г. При этом опыт применения международных стандартов в деятельности отечественных организаций выявил ряд методологических и технических проблем, возникающих на всех стадиях учетного цикла, начиная с момента учетной идентификации и отражения объектов на счетах бухгалтерского учета. Организации, обязанные сдавать отчетность по МСФО, стали использовать два подхода к решению данных проблем: вести параллельный учет по национальным и международным стандартам, переводя практически всю базу первичных данных в учет по МСФО для формирования необходимого отчетного контента, либо трансформировать отчетность, составленную по российским положениям по бухгалтерскому учету, в отчетность по МСФО.

Любой из предложенных вариантов является трудоемким и фактически выступает лишь компромиссным решением, не способствующим ни развитию национальной модели учета в целом, ни ее движению в сторону гармонизации, ни облегчению бухгалтерского труда.

Во многом существующие сложности связаны с тем, что в Российской Федерации используется План счетов бухгалтерского учета, концепция построения которого была заложена еще во времена социалистической модели хозяйствования. Введенный в действие с 2001 г., он во многом повторил как структурно, так и содержательно планы счетов бухгалтерского учета 1992 и 1985 гг. Анализу особенностей действующего Плана счетов бухгалтерского учета уделялось достаточно много внимания в 2000-е гг. в трудах большинства авторитетных российских ученых. Так, А. С. Бакаев, Л. Г. Макарова, Е. А. Мизиковский и ряд других авторов отмечают, что «признано целесообразным сохранить в целом действующую структуру, которая используется уже на протяжении 40 лет и в основном оправдала себя. Ее изменение потребовало бы единовременного пересмотра всей нормативно-методической документации по бухгалтерскому учету, учебной литературы, компьютерных программ» [1]. Большинством авторов подчеркивается принципиальная независимость Плана счетов бухгалтерского учета от любых отчетных показателей. Так, Я. В. Соколов пишет: «...статьи баланса и отчета о прибылях и убытках связаны с планом счетов не прямо, как полагал Ле Кутр, а косвенно, так как отчетность предполагает алгоритм сложения и дифференциации данных, представленных в Главной книге, построенной на основе плана счетов» [2].

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

План счетов бухгалтерского учета (далее — план счетов) является одним из важных регулирующих инструментов учетной системы, поскольку формирует номенклатуру объектов учета и представляет собой укрупненный срез их взаимосвязей, настраивает учет на целевые показатели и приоритетные группы пользователей, выделяет виды учета и создает площадки для их ведения, является регламентирующей системой применения двойной записи.

Вопросам актуализации содержания и принципов построения плана счетов уделено большое внимание в трудах отечественных и зарубежных экономистов, в числе которых можно выделить таких авторов, как В. И. Ткач [3-5], М. В. Ткач [3], Ф. Б. Риполь-Сарагоси, О. Б. Червань [4], Г. Е. Крохичева [5], Е. В. Кузнецова [6, 7], А. Д. Черкай [8-10], Н. В. Лактионова [11], С. Ф. Голов [12], Л. В. Гришина [13].

Чтобы оценить возможности адаптации либо трансформации плана счетов к требованиям МСФО и информационной среды устойчивого развития, целесообразно проанализировать его теоретические и конструктивные особенности и сравнить со спецификой планов счетов, применяемых в других учетных моделях, а также субъектами, отчетный контент которых соответствует требованиям МСФО.

Говоря о содержательной модели, определяющей структуру и последовательность разделов плана счетов, можно выделить два основных подхода, наиболее распространенных в мировой практике: исходя из принципа последовательности учета хозяйственных процессов (процессный принцип) или исходя из принципа структуры отчетности (балансовый принцип). План счетов в Российской Федерации строится линейно-иерархическим способом по модели кругооборота средств, при которой последовательность разделов соответствует порядку выполнения этапов производственного цикла; при этом была предпринята попытка структурировать имущество по степени ликвидности, а инвестиции — по возможности быстрого изъятия.

Данная структуризация не лишена определенных логических недостатков, поскольку оборот может рассматриваться в двух плоскостях: с одной стороны, он охватывает движение активов и их трансформацию из одной вещественной формы в другую, а с другой — показывает приращение инвестированного капитала в ходе создания добавленной стоимости. Соответственно, возникает условность в логике перехода от расчетов к капиталу, от капитала — к финансовым результатам.

В мировой практике, в различных учетных моделях применяются разные подходы к структуризации планов счетов, однако в большинстве случаев их разделы в значительной степени коррелируют с разделами финансовой отчетности. Единых правил формирования плана счетов в соответствии с МСФО нет. Кроме того, во многих странах он не является регламентирующим документом национального масштаба. В ряде стран он принимается на государственном уровне (например, Франция, Германия, Грузия, Казахстан, Армения, Украина), особенно это характерно для государств постсоветского пространства. В большинстве стран англо-американской модели (например, США и Великобритания) план счетов является внутренним документом компании, разрабатываемым и утверждаемым ею самостоятельно.

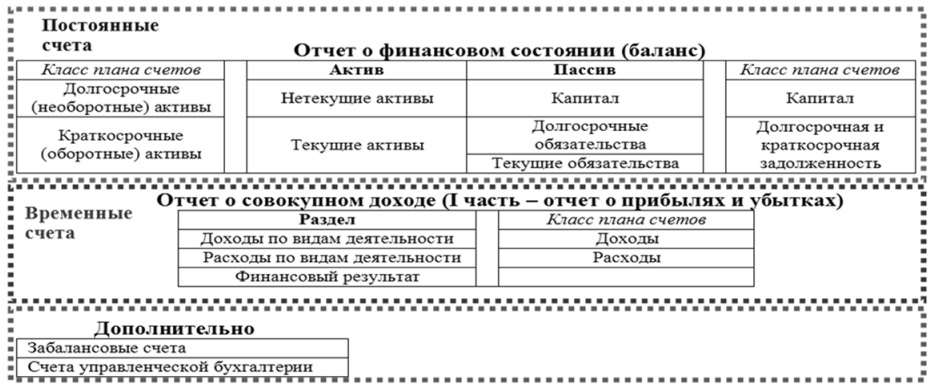

В подавляющем большинстве случаев в национальных учетных системах и компаниях, осуществляющих учет по МСФО, используется подход к структуризации разделов, в основе которого лежит соответствие группам балансовых объектов и объектов, формирующих финансовый результат (статика и динамика хозяйственной системы), что обеспечивает возможность формирования основных показателей финансовой отчетности без дополнительных выборок и группировок. Модель плана счетов повторяет структуру двух основных форм отчетности: Отчета о финансовом состоянии (Бухгалтерского баланса) и Отчета о совокупных доходах. Такой план счетов, как правило, содержит от 6 до 10 классов (разделов) счетов, и в числе обязательных включает постоянные счета, остатки по которым входят в баланс (3-6 классов), и временные (транзитные) счета доходов, расходов и финансовых результатов (2-3 класса). Отдельные блоки плана счетов могут включать счета управленческой бухгалтерии, некоторые другие классы счетов (контрольно-вспомогательные, забалансовые). Поскольку достаточно четко объекты разграничены по признакам актива и пассива, расходов и доходов, в таком плане счетов все активно-пассивные счета условно разделены на активные и пассивные.

Признаки группировки и последовательность классов балансовых счетов могут иметь определенные отличия, но, по сути, они не носят принципиального характера. Счета определения финансового результата могут быть представлены одним, двумя и более содержательными блоками, каждый из которых может, в свою очередь, включать один или несколько разделов счетов. Это зависит от базового алгоритма определения финансового результата, количества раз его определения, и подсистем (видов учета), в которых он определяется. Важную роль играет также подход к учету затрат: признакам и количеству итераций их группировки, распределения и отнесения (списания). Общая схема структуризации планов счетов, сориентированных на МСФО, представлена на рис. 1.

Рис. 1 / Fig. 1. Общая схема структурирования по разделам планов счетов, соответствующих МСФО / The general scheme of structuring Charts of Accounts by sections in compliance with IFR

Построение любого плана счетов базируется на выборе принципов и концептуального подхода для их реализации, определении логики его построения, техники дальнейшего использования и на стадии проектирования предполагает либо выбор из уже существующих и апробированных в мировой практике вариантов, либо инновационную практику, включающую разработку новых содержательных и технологических подходов. Можно также выбрать компромиссный вариант, дополняющий существующие идеи и разработки в контексте национальной научной мысли. На наш взгляд, уместно использовать понятие архитектуры плана счетов, определяющей логику его построения, содержание, взаимосвязь элементов и возможности конструирования на основе модульности, функциональной адаптивности и информационной емкости с учетом потребностей пользователей продукта бухгалтерского учета.

В первую очередь архитектуру плана счетов определяют теоретические основы учетной модели, которые включают нормативный, позитивный или альтернативный подходы, балансовую теорию, ориентирующую на целевое предназначение баланса, логику и ключевые принципы его построения, трактовки базовых балансовых категорий, используемые методы оценки объектов и порядок определения финансового результата. Существенными факторами являются ориентация системы учета на определенный уровень экономического обобщения информации и принятия решений, на ту или иную приоритетную группу пользователей и, соответственно, наиболее значимые целевые ориентиры функционирования предприятия, а также степень регламентации. Являясь исходными предпосылками определения роли и значения учета, оптимизационных показателей, требований к его продукту и подхода к признанию и трактовке основных категорий, они определяют общую концепцию построения и структурирования плана счетов, а также логики взаимодействия его информационных единиц.

Соответственно, план счетов настраивается на концепцию и логику учетной модели и, воплощая ее целевые установки в целом, призван решать совершенно конкретные прикладные задачи группировки, систематизации, движения и обобщения информации о бухгалтерских объектах — он определяет укрупненную и детализированную номенклатуру показателей учета и порядок отражения взаимосвязей между ними.

Большое внимание данным вопросам уделяется в трудах представителей ростовской научной школы бухгалтерского учета. Понятие оптики плана счетов, введенное в 1990-х гг. в монографии В. И. Ткача и М. В. Ткача [3], получило развитие в фундаментальных исследованиях Е. В. Кузнецовой, определившей оптику плана счетов как обобщающий целевой признак его построения с учетом теоретико-концептуальных основ национальной учетной модели, алгоритмов определения результатов хозяйствования, порядка структурирования и списания затрат, целевых оптимизационных показателей, характера ориентации на обеспечение интересов пользователей. На основе анализа существующих планов счетов Е. В. Кузнецова выделяет три оптики (финансовую, производственную и специализированную) и 11 субординированных подоптик [6]. Предложенный методологический и методический аппарат позволяет осуществлять конструирование планов счетов на основе сформулированной автором концепции их архитектоники.

По нашему мнению, наиболее значимыми и содержательными признаками с точки зрения влияния на архитектуру плана счетов, характерными для той или иной учетной модели, являются следующие:

- наличие и обособленность отдельных подсистем (видов) учета, степень их взаимосвязи;

- базовая трактовка и смысловая идентификация результата деятельности [изменение собственности (согласно статической, динамической, органической, эволюционно-адаптивной и другим балансовым теориям), совокупный доход, прибыль или убыток, исполнение бюджета и др.], структурно-логическая модель и типовые учетные алгоритмы его определения;

- множественность подходов к определению результата, наличие альтернативных методов его формирования в учете (так называемая плюралистичность);

- степень ориентации на отчетность и отчетные подсистемы для различных категорий пользователей бухгалтерской информации;

- наличие специфических объектов учета (например, выделение дополнительных видов результатов деятельности — инфляционного, беспроцентного, объектов налогового или макроэкономического регулирования).

Эти признаки влияют на структурирование планов счетов, номенклатуру основных показателей, модульность и логику взаимосвязи разделов.

В архитектуре плана счетов логично использовать модульный подход и говорить о содержательных модулях, выделение которых может влиять и не влиять на структуризацию плана. Так, например, Е. В. Кузнецова выделяет шесть модулей счетов, в той или иной степени представленных в различных планах: балансовых счетов; счетов формирования финансового результата путем сопоставления расходов с доходами; счетов формирования финансовых результатов путем сопоставления выручки с себестоимостью продаж; счетов определения специальных результатов; забалансовых счетов и организации контроля [7]. Соответственно, существенными факторами структурирования планов счетов и включения в них тех или иных модулей являются: наличие платформы для обеспечения функционирования различных подсистем (видов) учета (как минимум финансового и управленческого); степень их автономности или интегрированности; возможность неоднократного параллельного и независимого определения финансового результата в разных подсистемах учета.

Еще один узловой момент архитектуры плана счетов — модель определения финансового результата. Обращаясь к требованиям МСФО (IAS) 1 «Представление финансовой отчетности», можно отметить два допускаемых стандартом варианта детализации расходов (табл. 1): по характеру затрат и по функции затрат (или себестоимости реализации). Первая схема детализации близка к поэлементному срезу расходов в национальной учетной традиции, строится на логике модели «Затраты — Выпуск» и не предполагает расчет себестоимости продукта в алгоритме расчета финансового результата; вторая — представляет собой модель итеративного определения результата по видам деятельности, основная часть которого определяется сопоставлением выручки с себестоимостью продаж. Поскольку финансовый учет затрат может базироваться в равной степени на обеих моделях — выбор относится к компетенции управленческого персонала хозяйствующего субъекта, — целесообразно включить в план счетов два блока счетов для двух возможных вариантов детализации расходов, при этом отнеся их в классы временных счетов для формирования Отчета о финансовых результатах.

Таблица 1. Варианты детализации доходов и расходов при построении модулей счетов определения финансового результата

| Вариант 1. Классификация расходов в составе прибылей и убытков по их характеру / option 1. Classification of expenses in the income statement according to their nature | Вариант 2. Классификация расходов в составе прибылей и убытков по их назначению / option 2. Classification of expenses in the income statement according to their purpose | ||

| Формат Отчета о прибылях и убытках / The format of the income statement | Рекомендуемые счета / Recommended accounts | Формат Отчета о прибылях и убытках / the format of the income statement | Рекомендуемые счета / recommended accounts |

| + Доход от продаж |

Доход от реализации: - продукции; - товаров; - работ; - услуг |

+ Доход от продаж |

Доход от реализации: - продукции; - товаров; - работ; - услуг |

| + Другие доходы |

Другие операционные доходы. Доходы от долевого участия. Доходы от финансовой деятельности. Доходы от инвестиционной деятельности |

- Себестоимость реализации |

Себестоимость реализованных: - продукции; - товаров; - работ; - услуг |

| ± Изменение остатков запасов незавершенного производства и продукции | = Валовая прибыль | ||

| - Расходы на сбыт | Расходы на сбыт (коммерческие) | ||

| - Расходы материалов и сырья | Материальные расходы | - Административные расходы | Административные (управленческие) расходы |

| - Расходы на выплаты работникам | Расходы на оплату труда | + Другие доходы |

Другие операционные доходы. Доходы от долевого участия. Доходы от финансовой деятельности. Доходы от инвестиционной деятельности |

| - Расходы на амортизацию | Расходы на амортизацию | - Другие расходы |

Другие операционные расходы. Потери от долевого участия. Расходы финансовой деятельности. Расходы инвестиционной деятельности |

| - Другие расходы |

Другие операционные расходы. Прочие расходы |

= Прибыль до налогообложения |

Финансовый результат: - операционной деятельности; - финансовой деятельности; - инвестиционной деятельности |

| = Прибыль до налогообложения |

Финансовый результат: - операционной деятельности; - финансовой деятельности; - инвестиционной деятельности |

||

Примечание. Знаками «+»,«-» и «±» отражено арифметическое действие со значением данной строки при расчете итоговых показателей отчета («+» — для доходов, «-» — для расходов или «±» — для показателей, которые могут иметь как положительное, так и отрицательное значение, например увеличение или уменьшение остатков запасов по балансу).

Кроме того, при конструировании плана счетов важно принимать в расчет следующие факторы относительно учета финансового результата: виды и специфику результатов деятельности; логику их расчета; множественность их расчета в различных учетных подсистемах; итеративность; порядок классификации, распределения и списания (рис. 2).

Рис. 2 / Fig. 2. Факторы учета затрат и финансовых результатов, влияющие на архитектуру плана счетов / Factors of accounting for costs and financial results affecting the architecture of the Chart of Accounts

Практическая работа по моделированию плана счетов опирается на научно обоснованную классификацию. По нашему мнению, при классификации планов счетов имеет смысл выделить два основных блока классификационных признаков, определяющих содержание и логику построения плана счетов (содержательные) и определяющих технические особенности конструирования (технические), что позволит сочетать их при моделировании архитектуры плана счетов. Рекомендуемая конкретизация классификационных признаков и видов планов счетов представлена в табл. 2.

Таблица 2. Классификация планов счетов бухгалтерского учета

| содержательные признаки / the basis of content | Технические признаки / technical grounds | ||

| Принцип выделения классов |

Принцип хозяйственного кругооборота. Принцип структуры финансовой отчетности |

Способ построения |

Иерархический способ построения. Матричный способ построения. Линейный способ построения. Фасетный способ построения |

| Охват видов (подсистем) учета |

Охватывающий только один вид учета. Охватывающий два вида учета. Охватывающий более двух видов учета |

Способ кодирования (нумерации) |

С цифровым кодированием. С буквенно-цифровым кодированием. С использованием словесных наименований. С использованием цифр и словесных наименований |

| Вид учета |

План счетов финансового учета. План счетов управленческого учета. План счетов налогового учета. План счетов других видов (подсистем) учета (например, социального, экологического, обеспечивающих системную информацию для составления отчетности устойчивого развития, интегрированной и другой корпоративной отчетности) |

Степень детализации счетов |

Один уровень детализации (синтетические счета). Два уровня детализации (синтетические счета и субсчета). Более двух уровней детализации (включение в план счетов аналитических счетов) |

| Модульность (наличие подсистем) |

По модульному принципу. Не по модульному принципу |

Адаптивность (возможность дополнения и варьирования) |

Гибкий (допускающий возможность дополнения и варьирования). Жесткий (не допускающий возможность достраивания и варьирования) |

| Степень интегрированности (возможность прямого взаимодействия подсистем) |

Интегрированный. Автономный с передачей информации через специальные счета. Параллельный (без взаимодействия) |

Унифицированность |

Унифицированный. Частично унифицированный. Неунифицированный (индивидуальный) |

| Возможность альтернативного определения результата |

Не обеспечивающий альтернатив определения финансового результата (формального монизма). Обеспечивающий альтернативное определение результата хозяйственной деятельности два и более раз (формального дуализма или плюрализма) |

||

| Степень соответствия (маппинга) счетов | С соответствием (сопоставимостью) счетов различных подсистем. Без соответствия счетов различных подсистем | ||

| Сфера деятельности |

Коммерческой организации. Финансово-кредитного учреждения. Бюджетной организации |

||

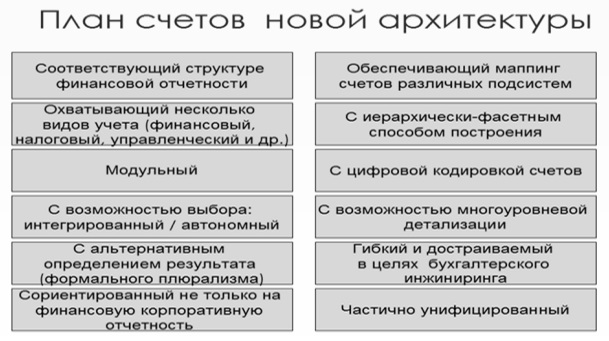

Выбор вариантов содержательных и технических признаков из приведенных в определенной степени дает возможность определить целесообразную архитектуру нового плана счетов. Его важными чертами представляются построение по модели соответствия отчетности, наличие счетов объектов, которые должны отражаться в отчетности в соответствии с МСФО, возможность введения детальной аналитики для инжиниринга и трансформации отчетности, модульность и возможность моделирования горизонтальных связей счетов (рис. 3).

Рис. 3 / Fig. 3. Рекомендуемые содержательные и технические характеристики нового плана счетов / Recommended contensive and technical characteristics of a new Chart of Accounts

Предлагаемые в литературе варианты планов счетов различаются по структуризации разделов. Так, В. И. Ткач, Г. Е. Крохичева предлагают план счетов, состоящий из четырех модулей: балансовых статей (активов и пассивов); счетов расчета финансовых результатов (в финансовой модели, без расчета себестоимости продукта); счетов управленческого и стратегического учета; счетов, позволяющих реализовать различные дополнительные информационные функции и составить производные отчеты для принятия управленческих решений [5]. С поправкой на то, что модель была предложена несколько лет назад и не детализирована, она является достаточно актуальной и дает возможность реализовать не только ведение финансового учета в контексте международных стандартов, но и обеспечить информационные запросы пользователей других видов учета. А. Д. Черкай предлагает Типовой план счетов МСФО, который включает блоки счетов только финансового учета, а именно блок балансовых счетов, и блок счетов для расчета финансовых результатов; внутренняя структуризация не повторяет в точности разделы финансовой отчетности и предполагает наличие активно-пассивных разделов (например, «Расчеты», «Финансовая дебиторская и кредиторская задолженность») [8]. В определенной степени рекомендуемый А. Д. Черкаем план счетов базируется на действующем, хотя построен в привязке к требованиям международных стандартов.

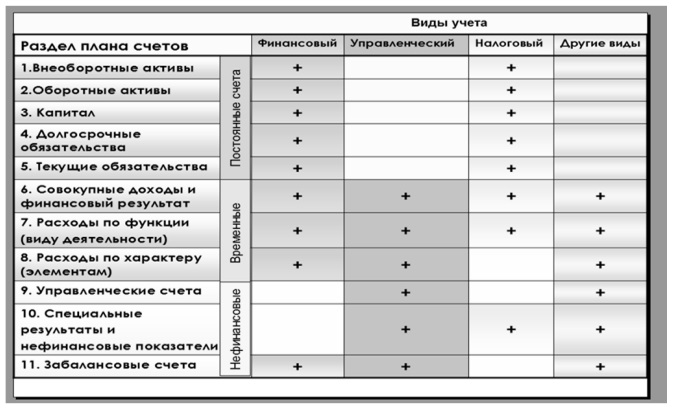

Представляется целесообразным принять модель плана счетов, включающую классы постоянных счетов, остатки по которым входят в баланс, и временных (транзитных) счетов доходов, расходов и финансовых результатов. Отдельный блок плана счетов должен содержать счета управленческой бухгалтерии, также может выделяться класс забалансовых счетов. Поскольку достаточно четко объекты разграничены по признакам актива и пассива, расходов и доходов, в таком плане счетов все активно-пассивные счета условно разделены на активные и пассивные. Счета расходов предлагается структурировать по двум классам, соответствующим моделям расчета финансового результата и обеспечивающим модульный подход к расчету финансового результата. Дополнительным модулем расчета результата деятельности могут быть счета управленческого учета, а также специальные счета, позволяющие учитывать нефинансовые результаты деятельности организации. Возможная структура плана счетов представлена на рис. 4.

Рис. 4 / Fig. 4. Возможный вариант структурирования плана счетов / Possible option for the Chart of Accounts structuring

Следует акцентировать внимание на одном важном моменте. По нашему мнению, ориентация плана счетов на требования МСФО является необходимым, но не достаточным условием его принципиальной трансформации в современных условиях. МСФО представляют собой важный инструмент обеспечения прозрачности мировой финансовой архитектуры, подобие национальных систем и конвергенции учетных практик, но сферой их влияния является только финансовый учет, т.е. лишь часть (одна из подсистем) бухгалтерского учета, пусть и наиболее значимая. Поэтому, сохраняя приоритетным направлением трансформации плана счетов приближение финансового учета к требованиям международных стандартов, при его переформатировании целесообразно обеспечить ряд дополнительных возможностей с учетом актуальных тенденций развития учета как науки и практической деятельности. В частности, к ним можно отнести обеспечение:

- возможности полноценного решения задач управленческого учета и взаимосвязи подсистем финансового и управленческого учета;

- возможности решения задач налогового учета как в условиях параллельного ведения налогового и бухгалтерского учета, так и при их интеграции;

- развития подсистем (видов) учета, предпосылками выделения которых являются актуальность, востребованность и относительная самостоятельность (в перспективе — стратегического, социального, экологического и др.);

- возможности независимого расчета результата хозяйствования (как правило, финансового результата) в различных модулях плана счетов, для реализации его конструктивной гибкости и возможности выбора субъектом хозяйствования сообразных его деятельности модулей;

- возможности определения специальных результатов (например, фиктивной и реальной прибыли в органической балансовой теории, инфляционной прибыли, экономической добавленной стоимости и т.д.);

- открытости плана счетов для дополнения и отражения новых объектов и групп объектов (например, представляющие реальную базу создания стоимости забалансовые активы, человеческий, репутационный капитал и т.д.);

- сочетания иерархической и фасетной либо другой приемлемой формы организации для развития функций аналитики, агрегирования и дезагрегирования информации (детализации, группировки и перегруппировки информации по целесообразным для принятия решений признакам);

- сверки, переброски и дополнительного контроля учетных данных при наличии ряда модулей и подсистем учета.

Такой план счетов даст возможность вести финансовый учет в соответствии с информационными потребностями стейкхолдеров и требованиями нормативно-правовой базы, обеспечивать удобство составления отчетности и системность информации для принятия решений, создавать базу для ведения других видов учета, их взаимосвязи и развития.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Литература

1. Бакаев А.С., Макарова Л.Г., Мизиковский Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета. М.: Информационное агентство «ИПБ-БИНФА», 2002. 246 с.

2. Соколов Я.В. План счетов и реформирование бухгалтерского учета // Бухгалтерский учет. 2000. № 12. С.38-41.

3. Ткач В.И., Ткач М.В. Международная система учета и отчетности. М.: Финансы и статистика, 1992. 159 с.

4. Ткач В.И., Риполь-Сарагоси Ф.Б., Червань О.Б. Модульный принцип формирования плана счетов // Бухгалтерский учет. 1996. № 6.C. 63-68.

5. Ткач В.И., Крохичева Г.Е. Структура и характеристика виртуально-интегрированного плана счетов // Финансы и кредит. 2004. № 25 (163). С. 36-42.

6. Кузнецова Е.В. Система планов счетов и бухгалтерское управление экономическими процессами: монография. Ростов н/Д: Изд-во ЮФУ, 2010. 377 с.

7. Кузнецова Е.В. Архитектоника плана счетов бухгалтерского учета // Бухгалтерский учет. 2010. № 2.С. 125-127.

8. Черкай А.Д. План счетов, обеспечивающий составление отчетности как по РСБУ, так и по МСФО // Бухгалтерский учет. 2015. № 2.С. 131-139.

9. Черкай А.Д. Бухгалтерский и финансовый учет — язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: теория двух рядов 4-х счетов автора, новые балансовые уравнения и лигвистические модели учета. М.: Омега-Л, 2013. 120 с.

10. Черкай А.Д. Типовой план счетов для ведения учета по МСФО и РСБУ // Аудитор. 2014. № 9.C. 84-94.

11. Лактионова Н.В. План счетов бухгалтерского учета: становление и развитие // Актуальные вопросы экономических наук. 2016. № 50. C. 179-186.

12. Голов С.Ф. Система глобального бухгалтерского учета // Бухгалтерский учет и аудит. 2010. № 3.С. 3-12.

13. Гришина Л.В. Виды планов счетов и методика их формирования для целей МСФО // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 8 (56). С. 42-47.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ