всё о финансовом анализе

+7(902) 40-84-700

Перспективы сокращения платежей наличными в сфере розничных платежей

Телегина Марина Юрьевна,

студентка 3 курса Финансово-экономического факультета

Финансовый университет при Правительстве Российской Федерации, Москва

Бердышев Александр Валентинович,

научный руководитель, к.э.н., доцент Департамента финансовых рынков и банков

Финансовый университет при Правительстве Российской Федерации, Москва

E-Scio

№11 (26) 2018

Аннотация: В статье рассматривается современное состояние системы безналичных расчетов в России, а также оцениваются возможности полного вытеснения наличных денег в сфере розничных платежей.

В течение многих веков экономические сделки основывались на обороте наличных денежных средств как универсального эквивалента меры стоимости. В Средневековье начинают использоваться чеки и векселя как самые ранние формы безналичных расчетов. Впоследствии, в ХХ и XXI столетиях в условиях развития технологий новые формы безналичных платежей получили стремительное развитие, что способствовало вытеснению наличных денег из многих сфер экономических отношений. Особенно стоит отметить ХХ век, не случайно получивший название «век научно-технологического прогресса» - это период ускоренного развития прикладных наук приведшее к многочисленным достижениям и применению их в повседневной жизни, в том числе в различных сферах экономической жизни. Развитие высокотехнологичной экономики характерно для государств, активно внедряющих достижения НТП в сферах общественной жизни, и в этом аспекте Россия не является исключением. Несмотря на то, что развитие безналичных расчетов выглядит вполне объективным, в профессиональных кругах бытует множество субъективных точек зрения относительно масштабов их возможного расширения. Отдельные специалисты считают, что через некоторое время безналичные платежи полностью вытеснят наличные деньги из сферы обращения. Другие допускают тот факт, что безналичные деньги будут использоваться только в отдельных областях экономических отношений и не в силах заменить собой привычные всем банкноты и монеты. В этих условиях актуальным представляется вопрос о перспективах развития системы безналичных расчетов в экономике современной России и возможности вытеснения наличных денег.

Прежде всего отметим, что современные формы расчетов базируются на основе «электронных» и «депозитных» денег:

- Электронные расчеты - расчеты между продавцами и покупателями, банками и их клиентами, осуществляемые посредством компьютерной сети, систем связи с применением средств кодирования информации и ее автоматической обработки [1];

- Расчеты на основе депозитных денег предполагают различные механизмы доступа к банковскому счету с помощью банковских карт (дебетовых и кредитных), безналичных банковских переводов и интернет-банкинга (способа управления счетом в банке через мобильный телефон или веб-сайт на основе специальных программных приложений и договоров, заключенных между банком и его клиентом) [2].

Отметим, что безналичные деньги обладают специфическими характеристиками, благодаря которым, пользователи отдают им предпочтение относительно наличных денег.

При этом стоит обратить внимание на то, что наличные деньги на сегодняшний день остаются в приоритете всех групп населения относительно безналичных, благодаря простоте их использования. В особенности это касается пожилых людей. Так как молодежь все чаще обращается к электронным платежам, особенно популярны функция PayPass и «Мобильный банк», с помощью которых стало возможным мгновенно осуществлять транзакции,

Отметим, что прием безналичных денег не является обязательным на территории России. Речь идет о том, что не во всех торговых организациях возможно совершить оплату через терминал, что обусловлено недостаточной оснащенностью некоторых регионов РФ специальной техникой. При этом деньги в безналичной форме считаются гораздо более устойчивыми к мошенническим операциям, обладая более совершенной защитой, подделка которых требует крайне дорогой технической оснащенности и больших трудозатрат. Но если произойдет какой-либо сбой в платежной системе, клиент не сможет вовремя оплатить требующиеся ему товары или услуги.

Долговечность наличных денег является еще одним неоспоримым преимуществом перед безналичными деньгами. Ведь банковские карты необходимо регулярно перевыпускать, что формирует дополнительные сложности использования безналичных денег, в особенности для пожилых людей. Вероятно, именно поэтому старшее поколение предпочитает хранить определенный запас наличности.

Технический прогресс пока еще не затронул ту область сознания пожилых людей, которая в состояние принять и довериться свойству верификации плательщиков. Плательщика, который оплачивает товары или услуги наличностью отследить на современном этапе практически невозможно, что повышает риск мошенничества с денежными средствами. При осуществлении безналичных платежей запрашивается различная информация, например, PIN-код банковской карты, электронная подпись владельца и др. При этом расчеты на основе безналичных и электронных денег становятся все более удобными и эффективными, что способствует их ускоренному проникновению в сфере розничных платежей.

В 2017 году Министром финансов России было предложено ограничение возможности использования физическими лицами наличных денег в процессе приобретения товаров и услуг значительной стоимости. Это не единственная попытка Минфина ограничить наличные расчеты, нечто похожее предполагалось реализовать в 2013 году. Тогда ведомство предлагало ограничить возможность оплаты наличными до 600 тыс. рублей, предполагалось, что затем планка снизится до 300 тыс. руб. [3]. Идея Министра финансов заключалось в «очищении» экономики и повышении доходов от налогов в бюджет государства.

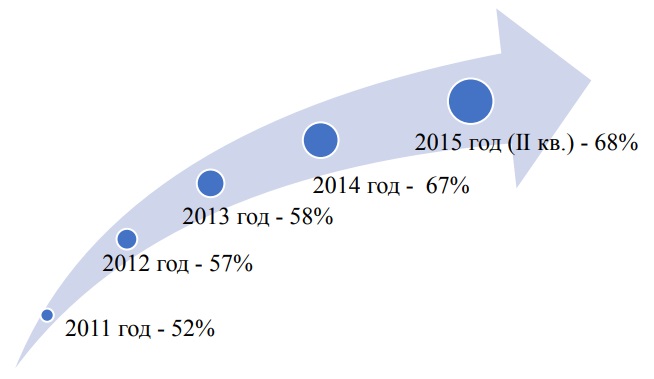

По данным MasterCard на основе исследования «Российский Индекс Целевых Групп» (РосИндекс) был проведен опрос среди российских граждан в возрасте от 10 до 75 лет, проживающих в городах с численностью населения от 100 тыс. чел., в результате которого выяснилось, что держателями банковских карт среди россиян в 2011 являлось 52% опрошенных, в 2012 - 57%; в 2013 -58%; уже в 2014 году доля держателей банковских карт среди россиян увеличилась до 67%, а по итогам II квартала 2015 года доля держателей банковских карт составила 69% опрошенных. Динамика числа держателей пластиковых карт в рассматриваемый период представлена на рис. 1.

Рисунок 1. Держатели банковских карт среди россиян 2011 - 2015 (II кв.) гг

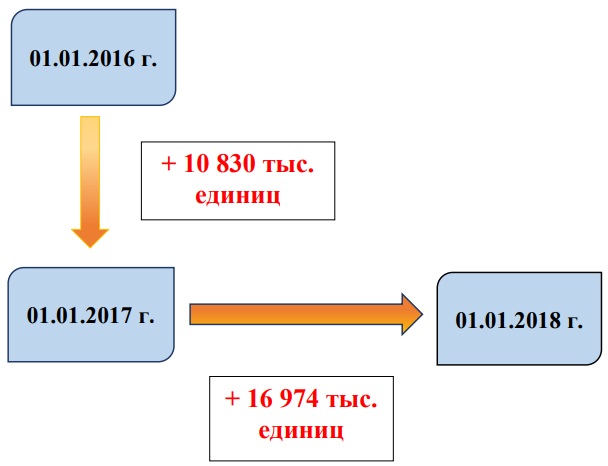

На основе представленных выше данных можно сделать вывод о том, что доля владельцев банковских карт ежегодно растет. В дополнение к вышесказанному, обратимся к данным Банка России о количестве зарегистрированных банковских карт на территории Российской Федерации за 2016-2017 гг. По состоянию на 1 января 2016 года было зарегистрировано 243 907 тыс. единиц, на 1 октября этого же года - 250 957 тыс. единиц банковских карт; на 1 января 2017 года зарегистрировано 254 737 тыс. единиц, по состоянию на 1 октября 2017 года число банковских карт возросло до 267 219 тыс. единиц. На начало 2018 года ЦБ РФ количество платежных карт, эмитированных кредитными организациями составило 271 711 тыс. единиц.

Таким образом, можно сделать о том вывод, что Россия медленно, но уверенно развивает систему безналичных расчетов, вопрос остается лишь в том, насколько быстро страна придет к полной автоматизации процессов в сфере расчетов.

Рисунок 2. Количество пластиковых карт, эмитированных банками в период 01.01.2016 – 01.01.2018 гг.

Общемировой тенденцией в сфере безналичных расчетов по-прежнему остается вытеснение наличных денег. Расширение электронных денежных расчетов, автоматизация и компьютеризация финансовой сферы должны рассматриваться в качестве основных условий развития денежной системы России.

Библиографический список:

1. Economicportal.ru - Режим доступа: http://www.economicportal.ru/term-words/word-ea3.html#ea44 (дата обращения: 15.10.2018).

2. Лабусов М.В. Тенденции развития безналичных расчетов в Российской Федерации [Электронный ресурс] // Молодой ученый. - 2015. -№24. - С. 489-494. - Режим доступа https://moluch.ru/archive/104/24482/ (дата обращения: 01.10.2018).

3. Денисов А. Переход на безнал: готова ли Россия отказаться от купюр [Электронный ресурс] // РИА Новости 23.01.2017 - Режим доступа: https://ria.ru/economy/20170123/1486312945.html (дата обращения: 09.10. 2018).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ