всё о финансовом анализе

+7(902) 40-84-700

Оценка влияния факторов на формирование цены кредита

Горелая Н.В.,

Кандидат экономических наук, доцент департамента финансов,

факультет экономических наук,

Национальный исследовательский университет

«Высшая школа экономики».

Корпоративные финансы

№1 (37) 2016

В данной статье представлены результаты эмпирического исследования влияния параметров кредитной сделки на цену кредита. На основе регрессионного анализа данных о займах с известными характеристиками, формирующих портфель кредитной организации, выданных за период с начала 2007 г. по первое полугодие 2015 г., был выявлен ряд особенностей кредитного ценообразования. подтверждено, что процесс формирования цены по ипотечным займам отличается от процессов ценообразования по другим видам ссуд. Дену ипотечных кредитов увеличивают такие параметры, как сумма и срок займа, снижение категории качества ссуды и, как не парадоксально, наличие обеспечения. Для оставшейся части кредитного портфеля было выявлено, что цена по среднесрочным и долгосрочным потребительским ссудам с наблюдаемым ухудшением кредитного качества росла. Снижению цены способствовало увеличение суммы займа и предоставление ссуды корпоративным заемщикам в рамках кредитной линии. Наличие обеспечения по ссудам данной части портфеля не оказывает на цену кредита особого влияния. Ставка фондирования в обоих случаях незначима.

Определение цены является одной из наиболее сложных задач в процессе структурирования ссуды. Можно выделить ряд наиболее значимых факторов, которые обычно учитываются при формировании цены кредита: стоимость привлеченных ресурсов, надежность заемщика и степень риска, связанная с выданной ему ссудой, характер отношений кредитора с заемщиком, а также операционные расходы банка по оформлению и обслуживанию займов.

В данной статье представлены результаты эмпирического исследования влияния параметров кредитной сделки на цену кредита. На основе регрессионного анализа данных о займах с известными характеристиками, формирующих портфель кредитной организации, выданных за период с начала 2007 г. по первое полугодие 2015 г., был выявлен ряд особенностей кредитного ценообразования. подтверждено, что процесс формирования цены по ипотечным займам отличается от процессов ценообразования по другим видам ссуд. Дену ипотечных кредитов увеличивают такие параметры как сумма и срок займа, снижение категории качества ссуды и, как не парадоксально, наличие обеспечения. Для оставшейся части кредитного портфеля было выявлено, что цена по среднесрочным и долгосрочным потребительским ссудам с наблюдаемым ухудшением кредитного качества будет расти. Снижению цены будет способствовать увеличение суммы займа и предоставление ссуды корпоративным заемщикам в рамках кредитной линии. Наличие обеспечения и ставка фондирования не оказывают на цену кредита значимого влияния.

Разработанная методика оценки и результаты исследования могут быть полезными для более глубокого понимания вопросов кредитного ценообразования как для кредитных организаций, так и для их клиентов

Определение цены является одной из наиболее сложных задач в процессе структурирования ссуды. Банк-кредитор стремится установить достаточно высокую процентную ставку, для того чтобы компенсировать свои риски и получить прибыль по сделке. С другой стороны, в процессе ценообразования кредита банк должен учитывать влияние целого ряда внешних и внутренних факторов, а также быть готовым к снижению собственной маржи прибыли, что позволит ему не потерять уже существующих и потенциальных заемщиков.

В ранее опубликованных исследованиях можно выделить ряд наиболее значимых факторов, которые обычно учитываются при формировании цены кредита: стоимость привлеченных ресурсов, надежность заемщика и степень риска, связанная с выданной ему ссудой, характер отношений кредитора с заемщиком, а также операционные расходы банка по оформлению и обслуживанию займов.

Эволюция банковских практик приводит к появлению новых концепций и подходов к ценообразованию ссуд. Традиционные методы и модели не всегда оказываются эффективными для точного определения процентной ставки и комиссионного вознаграждения банков по кредитным сделкам. процессы формирования цен на кредитные продукты становятся все более сложными и совершенными, индивидуальными для каждого банка и каждого клиента. поэтому выявление и изучение факторов, влияющих на цену кредита, представляется крайне актуальной задачей.

Целью данной статьи является оценка взаимосвязи между характеристиками кредита и его ценой с позиции банка. Методом исследования был избран регрессионный анализ, для работы с данными применялся многомерный кластерный анализ (метод k-средних) и метод бутстрапа. полученные в ходе исследования результаты имеют практическую значимость и могут представлять интерес для работников подразделений банков, занимающихся структурированием кредитных сделок.

Формирование цены кредита: методы и модели

В ходе исследований процесса кредитного ценообразования был выявлен целый ряд факторов, которые непосредственно влияют на цену займа. Так, краеугольным камнем формирования цены кредита является определение стоимости привлеченных средств. Банки формируют свою ресурсную базу за счет депозитов физических и юридических лиц, а также за счет средств из недепозитных источников (кредиты Центрального банка, межбанковские ссуды, сделки РЕПО, коммерческие бумаги и прочие). Средневзвешенная ставка привлечения, как правило, определяет стоимость банковских ресурсов.

Следующей по значимости составляющей цены кредита является компенсация за риски, с которыми связана кредитная деятельность. премия за риск, установленная банком, призвана компенсировать возможные потери, связанные с неисполнением заемщиком обязательств по возврату ссуды. Надежность заемщика определяется на этапе оценки его кредитоспособности и напрямую влияет на цену кредита. первоклассный заемщик, имеющий наивысший рейтинг, безусловно, будет претендовать на выгодную для себя, самую низкую на рынке процентную ставку по кредиту. Клиенту с более низким уровнем кредитоспособности банк предложит ставку процента с учетом степени риска, присущего такому заемщику (Горелая, 2014).

Кредитная работа по проверке клиентов, выдаче и обслуживанию ссуд, а также контроль над их погашением генерирует для банка значительную долю операционных и административных расходов. Определенная часть этих расходов должна быть учтена в цене каждого выданного кредита. А такой компонент цены займа, как желаемая маржа прибыли, делает кредитную сделку прибыльной для банка.

Кроме того, при расчете процентной ставки по ссуде банк учитывает весь комплекс своих взаимоотношений с заемщиком. Если эти взаимоотношения не ограничиваются разовой кредитной сделкой, а имеют более давние истоки (например, клиент держит стабильный остаток средств на текущем счете, проводит все расчеты и кассовые операции через данный банк, пользуется услугами инвестиционного подразделения и трастового отдела), то банк получает дополнительный доход. В этом случае, стремление банка сохранить и упрочить свои деловые связи с таким клиентом может повлиять на снижение ставки по кредиту (Горелая, 2014).

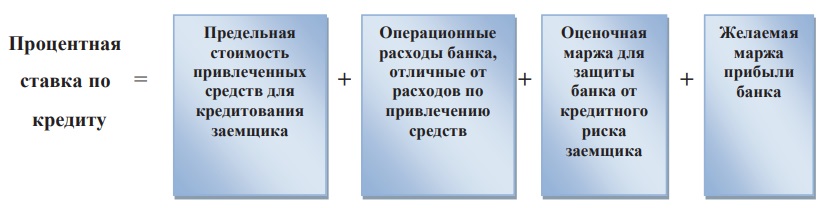

Простейшая модель определения ставки по кредиту была создана по принципу «стоимость плюс» и предполагала, что процентная ставка по любому кредиту должна состоять из следующих компонент (рис. 1).

Рисунок 1. Модель ценообразования по кредиту «стоимость плюс»

Главными недостатками модели «стоимость плюс» являются предположения о том, что банк может точно определить свои расходы и установить цену кредита без учета конкуренции со стороны других кредиторов.

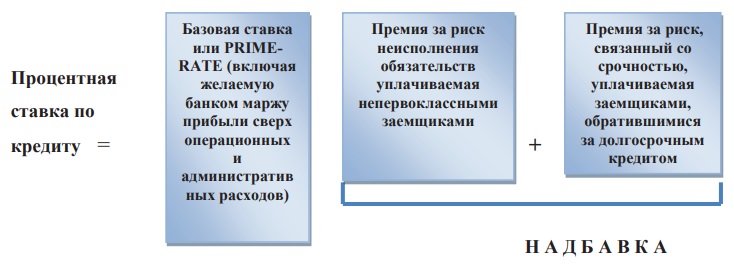

Такие ограничения в данной модели привели к появлению нового подхода к определению цены кредита, получившего название модели ценового лидерства. Основой этой модели является базовая ставка, или PRIME-RATE, которая представляет собой самую низкую ставку по краткосрочному кредиту на финансирование оборотного капитала, предлагаемую заемщику, чья кредитоспособность не вызывает у банка сомнений. Фактическая ставка по ссуде корректируется на величину надбавки, включающую премию банка за риск и срочность (рис. 2) (Горелая, 2014).

Рисунок 2. Модель ценового лидерства на основе PRIME-RATE

В середине прошлого века, когда появилась данная модель, преобладающей базовой ставкой стала самая распространенная ставка по кредитам, объявленная крупнейшими банками США - «денежными центрами», которые регулярно публиковали свои prime-rate. Малые и средние банки при определении собственных ставок ориентировались на prime-rate «денежных центров». Базовая ставка изменялась по решению совета директоров банка, и происходило это, как правило, довольно редко. Однако развитие рынка коммерческих бумаг и депозитных сертификатов в США, а также усиление инфляционных процессов и волатильности межбанковского рынка привело к появлению плавающей базовой ставки. Так, в условиях плавающей prime-rate крупнейшие корпоративные заемщики с безупречным кредитным рейтингом имели возможность заимствовать средства по ставке, превышающей на 1/2 процентного пункта текущую ставку по коммерческим бумагам. Или же заемщики такого класса привлекали средства по цене, которая на 1 процентный пункт выше текущей ставки по четырехнедельным депозитным сертификатам (Горелая, 2014).

Начиная с 80-х гг. XX в. в качестве базовой ставки использовалась ставка предложения средств на лондонской бирже, или ставка LIBOR (London Interbank Offered Rate). Ставка LIBOR представляла собой общую базу для формирования цены кредита, как у иностранных, так и у национальных банков, и давала потенциальным заемщикам возможность сравнивать условия предоставления займов у разных кредиторов.

Сегодня большинство банков отказываются от расчета базовой ставки, ориентируясь на индикаторы денежного рынка. Однако prime-rate до сих пор не утратила своего значения, служа ориентиром для определения цены кредитов для предприятий малого и среднего бизнеса.

Дальнейшее развитие моделей ценообразования по кредитам осуществлялось под воздействием все более усиливающейся конкуренции в банковском секторе. уже в конце прошлого века банки перешли к новой методике - установлению процента за кредит на уровне ниже prime-rate, выдавая ссуды по цене, приближающейся к стоимости привлеченных средств. Кроме того, кредиторы принимали во внимание весь спектр взаимоотношений с заемщиками, то есть при формировании процентной ставки учитывались все доходы банка, возникающие в связи с обслуживанием клиента (Горелая, 2014).

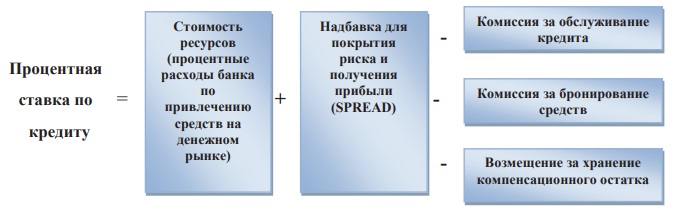

Сегодня наиболее популярным подходом при определении процентной ставки по кредитам стало рисковое ценообразование (Risk Based Pricing). В банковской практике достаточно широко стала использоваться модель СПРЭДа (SPREAD model), изображенная на рисунке 3.

Рисунок 3. Модель СПРЭДа (SPREAD model)

Логика построения данной модели заключается в том, что банк при установлении процентной ставки по ссудам учитывает свои процентные расходы по привлечению средств на денежном рынке и надбавку, покрывающую риски и делающую кредитование прибыльным. В рамках данной модели банк может снижать ставку по кредиту, корректируя ее на величину уже полученных от клиента комиссий по обслуживанию кредита (выплаты за обслуживание ссудного счета, за бронирование средств, а также возмещение за хранение компенсационного остатка). В результате цена краткосрочного кредита, рассчитанная по методу СПРЭДа, может на 2-3 процентных пункта отличаться от значения, полученного при расчете процентной ставки на основе prime-rate (Горелая, 2014).

В моделях ценового лидерства также присутствовал такой компонент, как надбавка за риск. Но между ними и моделью СПРЭДа имелось качественное различие. В предыдущих методах определения цены кредита премия за риск выступала в виде константы. То есть, обратившись в банк, клиент заранее знал, по какой цене он может получить запрашиваемую ссуду. Оценив кредитоспособность заемщика, банк мог принять только два решения: выдать ему данный кредит или нет.

В рамках рискового ценообразования подход к формированию цены кредита, особенно для корпоративных заемщиков, изменился: в процессе установления процентной ставки кредитный комитет учитывал индивидуальные характеристики заемщика, а не стандартные условия выдачи ссуд. Что касается применения рискового подхода по отношению к частным заемщикам, то его можно назвать инновационным. Банки крайне редко используют его при определении цены по потребительским кредитам и ссудам под жилую недвижимость.

Еще одним современным направлением является определение цены кредита, подстраиваемой под изменение результатов деятельности заемщика (Performance Pricing). В рамках применения такого подхода банк использует следующее правило: при улучшении кредитоспособности заемщика ставка по ссуде может снижаться, а при ухудшении - повышаться. Таким образом, спред по кредиту становится функцией от оценки кредитоспособности заемщика, а именно его кредитного рейтинга или финансовых показателей (показателей доходности, ликвидности, финансовой устойчивости, деловой активности, обслуживания долга и прочих).

Достоинством данного подхода к ценообразованию является решение проблемы неблагоприятного отбора заемщиков из-за асимметрии информации, а также снижение риска недобросовестности при кредитовании.

Эмпирические исследования влияния факторов на ценообразование по банковским кредитам

Вопросы формирования цены кредита всегда вызывали интерес исследователей и практиков банковского дела. из целого ряда исследований в области кредитного ценообразования можно выделить как минимум два направления, наиболее важным из которых является изучение влияния уровня кредитоспособности заемщика на цену кредита.

В своей работе Филипп Отрахан (Strahan, 1999) исследует влияние кредитного риска, присущего заемщику на ценовые и неценовые параметры банковского кредита. Автор отмечает, что вследствие существования коммерческой тайны и ограниченного доступа исследователей к данным о конкретных сделках вопрос о влиянии риска заемщика на цену кредита малоизучен.

Ф. Страхан рассматривает риск через призму таких наблюдаемых факторов, как размер компании-заемщика и ее инвестиционный рейтинг, способность фирмы генерировать денежные потоки, а также возможность внешних инвесторов оценивать данного заемщика. При формировании выборки данных автор выделяет три группы заемщиков: компании с рейтингом инвестиционного уровня, с рейтингом ниже инвестиционного уровня и без рейтинга.

Методология, примененная Ф. Страханом в ходе исследования, заключается в построении линейной и логистической регрессий, связывающих среднюю цену кредита с размером заемщика и присущим ему кредитным риском. Кроме вышеуказанных переменных в регрессию были включены индикаторы, определяющие отрасль, в которой заемщик осуществляет основную деятельность, и целевое назначение ссуды. Результаты анализа показали, что кредитный рейтинг компании оказывает значимое влияние на процентную ставку: крупным заемщикам с рейтингом инвестиционного уровня установлена меньшая цена по всем видам ссуд, чем компаниям из других групп. Также было выявлено, что для компаний без рейтинга и с рейтингом ниже инвестиционного процентные ставки по кредитам установлены практически на одном уровне.

Появление концепций Risk Based Pricing и Performance Pricing повлекло за собой целый ряд исследований по данной тематике.

Статья П. Аскуит, А. Бэтти и Дж. Вебер (Asquith, Beatty and Weber, 2005), опубликованная в 2005 г/, вносит свой вклад в изучение процесса кредитного ценообразования, подстраиваемого под результаты деятельности корпоративных заемщиков. Авторы оценили соответствующие изменения процентных ставок, используя два пробит-уравнения для понижающейся и повышающейся цены кредита. Следующим этапом их работы было построение регрессионного уравнения, где объясняемой переменной был спрэд над базовой ставкой LIBOR. В качестве регрессоров рассматривались следующие переменные: вероятность понижения или повышения процентной ставки, кредитный рейтинг и размер компании-заемщика. Кроме того, в уравнение был введен ряд фиктивных переменных, которые определяли: подвергался ли кредит секьюритизации, был ли выдан в рамках возобновляемой кредитной линии, направлялся ли на финансирование поглощений, присутствуют ли в данном контракте издержки неблагоприятного отбора или морального риска.

В ходе исследования было выявлено, что банки действительно используют performance pricing в кредитовании, и в рамках данного подхода чаще применяется практика снижения процентных ставок, поскольку выдавая ссуду, банки склонны перестраховываться, назначая заемщику более высокую цену кредита, несмотря на вполне удовлетворительную оценку его кредитоспособности.

Статья У Эделберга (Edelberg, 2006) посвящена изучению того, как концепция рискового ценообразования повлияла на рынок потребительских кредитов. В работе автором тестировались три гипотезы: 1) с введением рискового ценообразования премия, уплачиваемая заемщиками банку за повышение риска, растет; 2) долговая нагрузка заемщиков увеличивается; 3) в процесс кредитования вовлекается большее число рисковых домохозяйств, что увеличивает разрыв спрэдов по цене ссуды высококлассным и рискованным заемщикам. С помощью эмпирического анализа автор исследовал изменение вероятности дефолта заемщиков на протяжении определенного временного горизонта и подтвердил все три гипотезы.

Другим не менее важным направлением исследований в области кредитного ценообразования является изучение взаимосвязей между характеристиками кредитных продуктов и ценой на них. Б целом ряде работ выделяются следующие основные характеристики займов: цель кредита, сумма и срок ссуды, а также наличие обеспечения.

Так, в работе А. Готтсман и Г. Робертс (Gottesman, Roberts, 2004) была изучена связь между спредом по корпоративным ссудам и сроком кредитования. Авторы выдвинули и, с использованием базы данных Loan Pricing Corporation DealScan, эмпирически протестировали следующие предположения: получают ли кредиторы дополнительную компенсацию за предоставление кредитов на более длительный срок (гипотеза компромисса) или снижают уровень риска, вынуждая более рисковых заемщиков довольствоваться краткосрочными ссудами (гипотеза кредитного качества).

Методология данного исследования подразумевала использование мощного математического аппарата. Сначала проводился одномерный анализ, заключавшийся в подсчете количества раз, когда больший срок кредита был связан с более высокой/низкой или идентичной процентной ставкой. Далее использовался перекрестный анализ данных и регрессионный анализ. Результаты исследования подтвердили справедливость обеих сформулированных выше гипотез. Более того, авторы выявили, что в контексте переговоров с отдельной компанией банк склонен к компромиссу между сроком и ценой кредита. Но в ходе структурирования всего кредитного портфеля по критериям качества ссуд банк, как правило, старается ограничить свою подверженность риску, заставляя рискованных заемщиков брать краткосрочные кредиты.

Значительный интерес представляют исследования в области кредитного ценообразования, опубликованные в последние годы.

Так, статья Ч. Лим, Э. Ли, А. Каузар и М. Уолкер (Lim, Lee, Kausar and Walker, 2014), датированная 2014 г., посвящена оценке влияния эффекта консерватизма бухгалтерского учета в банках на ценообразование синдицированных займов. Б ходе исследования авторы выдвинули две гипотезы: 1) при стабильной ситуации в экономике банки, заблаговременно признававшие свои убытки, назначали более высокую цену кредита; 2) во время кризиса рост спреда (надбавки) по кредиту был менее значительным в тех банках, которые своевременно признавали свои убытки. для проверки первой гипотезы было оценено регрессионное уравнение с зависимой переменной - спрэдом над ставкой LIBOR. Регрессорами выступали: индикатор своевременного признания убытков, резерв для покрытия сомнительных долгов, долгосрочный долговой рейтинг, срок кредитного договора, индикатор бухгалтерского консерватизма заемщика, индикатор банковского риска, наличие связанных сторон, а также фиктивные переменные, определяющие географическую принадлежность кредитора и отраслевую принадлежность заемщика. Для тестирования второго предположения в модель была включена дамми-переменная, выявляющая наличие кризисной ситуации в экономике. Результаты исследования подтвердили обе гипотезы: в стабильных экономических условиях кредитные организации, проводившие политику бухгалтерского консерватизма, устанавливали более высокие цены по ссудам, при этом в условиях кризиса рост их процентных ставок оказывался менее значительным по сравнению с ценой кредита у банков, несвоевременно признающих свои убытки. Таким образом, политика бухгалтерского консерватизма, проводимая банками, влияет на процесс ценообразования по ссудам и служит целям стабилизации финансового сектора, проявляясь в виде благоразумного процикличного поведения кредитных организаций на рынке.

Одним из последних исследований, объединяющим два направления в области кредитного ценообразования, является работа А. Аль-Барани и Кинг Су (Al-Bahrani and Qing Su, 2015) опубликованная в 2015 г. Исследование посвящено изучению влияния целого ряда микро- и макро-факторов (срок, сумма, цель ссуды, loan-to-value ratio, кредитный рейтинг заемщика, источники фондирования и государственное регулирование) на цену ипотечных займов. Объектом исследования стали панельные данные об ипотечных кредитах, выданных банками и специализированными финансовыми компаниями за период с 2002 по 2007 г. В качестве метода исследования авторы использовали квантильную регрессию, зависимой переменной в которой выступала цена ссуды, учитывающая процентную ставку и все комиссии, связанные с кредитной сделкой. Объясняющие переменные были представлены в виде групп показателей, характеризующих параметры кредитной сделки, цель кредитования (рефинансирование ипотечного кредита, покупка жилья в потребительских или в инвестиционных целях), кредитоспособность заемщика, способность государства регулировать рынок ипотечных кредитов и возможности банков использовать различные источники фондирования. В ходе исследования было выявлено, что наиболее значимое влияние на цену ипотечного займа оказывает кредитоспособность заемщика: заемщик с более высоким кредитным рейтингом может претендовать на более низкую цену кредита. Далее по убыванию значимости авторы отметили влияние таких факторов, как срок займа, источники фондирования, сумма и цель кредита.

Эмпирический анализ влияния параметров кредитной сделки на формирование цены по ссуде

Опираясь на опыт исследователей в области кредитного ценообразования (Al-Bahrani and Qing Su, 2015; Anagnostopoulou and Drakos, 2016; Asquith, Beatty and Weber, 2005; Gottesman and Roberts, 2004) и выводы о возможных взаимосвязях между ценой кредита и основными характеристиками ссуд, для тестирования предполагаемой зависимости были выделены следующие переменные (табл. 1).

Таблица 1. Переменные модели, определяющей зависимость цены кредита от характеристик займа

| Объясняемая переменная | Описание | |

| RATEISED | процентная ставка по кредиту | Непрерывная |

| Объясняющие переменные | Описание | Тип переменной |

| lnAMTFCSIZ | Логарифм суммы кредита | Непрерывная |

| FRATE | ставка фондирования (трехмесячная ставка MOSPRIME) | Непрерывная |

| COLAT | Наличие обеспечения | Фиктивная (принимает значение 1, если ссуда обеспечена, и 0 - если не обеспечена) |

| LEPP | Тип заемщика | Фиктивная (принимает значение 1, если ссуда выдана физическому лицу, и 0 - если юридическому) |

| LINE | кредитная линия | Фиктивная (принимает значение 1, если ссуда выдана в рамках кредитной линии, и 0 - если нет) |

| TERM | срок ссуды | Непрерывная |

| CGOFi | Набор переменных, определяющий категории качества ссуды1 | Фиктивные (принимают значение 1, если ссуда принадлежит к определенной категории качества, и 0 - если нет) |

| сgof1 | 1-я категория качества | Фиктивная |

| cgof2 | 2-я категория качества | Фиктивная |

| cgof3 | 3-я категория качества заемщика | Фиктивная |

| cgof4 | 4-я категория качества заемщика | Фиктивная |

| cgof5 | 5-я категория качества заемщика | Фиктивная |

Показатель, характеризующий объемы кредитования, включен в состав переменных как натуральный логарифм суммы выданных ссуд. Такая функциональная форма выражения показателя обусловлена существованием нелинейной связи между суммой кредита и его ценой. Кроме того, логарифмическое исчисление, применяемое при расчете суммы кредита, делает более сопоставимым порядок значений объясняющей и объясняемой переменной. Переменная RATEISED, выраженная в процентах, и переменная AMTFCSIZ, выраженная в рублях (принимающая значения в районе нескольких десятков миллионов), плохо соотносятся по масштабу. Конечно, включение суммы кредита в уравнение не повлияло бы на значимость коэффициента, однако весьма вероятно, что коэффициент был бы очень мал по абсолютному значению: невнимание к масштабу переменных могло бы привести к необходимости приведения коэффициента модели с точностью до восьмого знака после запятой, чтобы отличить его от 0.

Следует отметить, что в представленной спецификации только ставка фондирования, логарифм суммы кредита и срок ссуды являются непрерывными переменными. Остальные детерминанты цены кредита были выражены с помощью фиктивных переменных.

С этой точки зрения необходимо обратить внимание на переменную CGOFi, определяющую категорию качества ссуд. Данная переменная представляет собой индекс, где первой категории соответствуют лучшие заемщики, пятой - заемщики с наивысшей степенью риска. Очевидно, что использование переменной, принимающей пять целочисленных значений, как непрерывной, было бы некорректно. Кроме того, в присвоении категорий существует определенная доля произвольности: без потери смысла и изменения методики расчета можно было бы объявить пятую категорию наилучшей, а первую - наиболее подверженной кредитному риску. Линейное преобразование непрерывной переменной привело бы к смене знака коэффициента регрессии и путанице в интерпретации. Это еще одна причина, по которой введение набора фиктивных переменных является оправданным.

Итак, оцениваемая модель, характеризующая предполагаемую взаимосвязь описанных выше характеристик займов и процентных ставок по предоставленным кредитам, имеет следующий вид:

RATEISED = α + γlnAMTFCSIZ + ηFRATE + θCOLAT + kLEPP + μLINE + ∑iβiTERMi + ∑jδjCGOFj + ε (1)

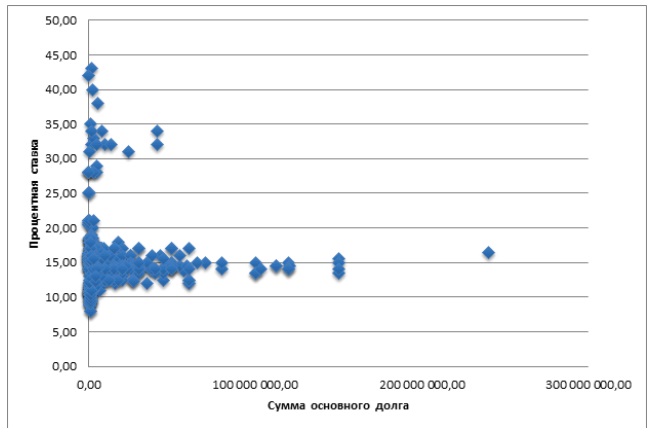

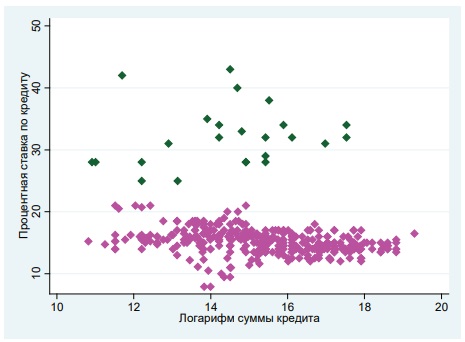

Для тестирования предложенной модели использовались данные о ссудах с известными характеристиками, формирующих портфель кредитной организации, входящей в ТОР-200, которую по объему активов можно отнести к группе средних и малых банков. По состоянию на 30 июня 2015 г. портфель состоял из 513 кредитов физическим и юридическим лицам, выданных за период с начала 2007 г. до середины 2015 г. Как показано на рисунке 4, иллюстрирующем зависимость процентной ставки от суммы выданного кредита, исследуемая совокупность займов крайне неоднородна.

На первом этапе работы с данными, полученными на основе собранной информации по кредитным операциям банка, были удалены выбросы. Во-первых, был исключен корпоративный кредит с суммой более двухсот миллионов рублей, поскольку такие крупные сделки не являются типичными для рассматриваемого банка. Далее из выборки были исключены несанкционированные овердрафты физических и юридических лиц, а также кредиты, выданные в иностранной валюте, поскольку цены по ним заметно отличаются от цен по прочим видам ссуд. После удаления нетипичных наблюдений в выборке осталось 478 кредитных сделок.

Графический анализ, представленный на рисунке 4, позволил сделать вывод о невозможности построения линейной регрессии по общей совокупности данных. Поэтому следующим этапом работы было разделение кредитного портфеля на однородные группы, в рамках которых стало бы возможным анализировать детерминанты процентной ставки. Предпринятое изначально, традиционное разделение на кредиты физическим и юридическим лицам не помогло справиться с проблемой неоднородности. Поэтому после тщательного анализа данных было решено рассмотреть ипотечные кредиты, выданные физическим лицам (таких займов в кредитном портфеле банка насчитывалось 123) и прочие ссуды отдельно друг от друга.

Рисунок 4. Зависимость процентной ставки по кредиту от суммы основного долга

Данный подход продиктован не только возможностью работать с конкретной базой данных, но и согласуется со здравым смыслом. Действительно, ипотечные кредиты по критерию срочности классифицируются как долгосрочные, а наличие залога для такого вида займов практически всегда является обязательным условием. Кроме того, применение такого подхода решило проблему неоднородности данных.

Таким образом, на данном этапе исследования была выдвинута следующая гипотеза: цена на ипотечные кредиты, в отличие от прочих ссуд, формируется под влиянием специфических факторов.

Описательные статистики по ипотечным кредитам, выданным физическим лицам, приведены в таблице 2.

Таблица 2. Описательные статистики переменных по портфелю ипотечных кредитов

| Переменная | Единица измерения | Количество наблюдений | Среднее | Стандартное отклонение | Min | Max |

| RATEISED | Проценты | 123 | 11,55 | 1,32 | 8,90 | 15,00 |

| AMTFCSIZ | Тысячи рублей | 123 | 1794,35 | 1306 | 300 | 6951 |

| TERM | Дни | 123 | 5998,26 | 2226,42 | 728,00 | 10965,00 |

| FRATE | Проценты | 123 | 5,94 | 1,54 | 3,74 | 11,81 |

| COLAT | Дамми-переменная | 123 | 0,96 | 0,20 | 0,00 | 1 |

| LEPP | Дамми-переменная | 123 | 1 | 0,00 | 1,00 | 1 |

| LINE | Дамми-переменная | 123 | 0 | 0,00 | 0,00 | 0 |

Учитывая долгосрочный характер ипотечных займов, изначально непрерывная переменная TERM была трансформирована в четыре дамми-переменные, отвечающие за срок кредитования (term1 - менее 4100 дней, term2 - от 4100 до 6000 дней, term3 - от 6000 до 8000 дней, term4- свыше 8000 дней).

Кроме того, все ипотечные кредиты не являются кредитными линиями и выданы частным заемщикам, поэтому переменные LEPP и LINE не были использованы для данной группы кредитов.

Оставшаяся часть кредитного портфеля (355 ссуд) была разделена на две группы при помощи многомерного кластерного анализа методом k-средних по всем имеющимся в распоряжении непрерывным переменным: ставка процента, срок и сумма кредита. Невозможность разделения данных на большее число кластеров обусловлена недостаточным числом наблюдений.

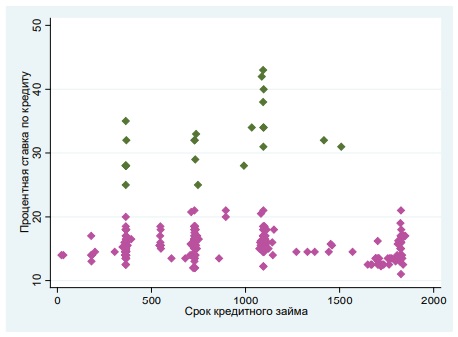

Результаты кластерного анализа представлены на рисунках 5 и 6, где изображены диаграммы рассеивания для процентной ставки в зависимости от размера (логарифм суммы кредита) и срока кредита соответственно. Наблюдения, относящиеся к двум результирующим кластерам, выделены разными цветами. Зеленым изображены кредиты, отнесенные к первому кластеру, розовым - ко второму. Б качестве расстояния использовалась стандартная Эвклидова метрика, поскольку она удовлетворяет природе рассматриваемых данных.

Рисунок 5. Диаграмма рассеивания процентной ставки по ссудам в зависимости от суммы кредит

Рисунок 6. Диаграмма рассеивания процентной ставки по ссудам в зависимости от срока кредита

Как показано на рисунках, первая группа займов характеризуется более высокими процентными ставками и более короткими сроками кредитования по сравнению со второй группой. Описательные статистики по обеим группам отражены в таблице 3.

Таблица 3. Описательные статистики переменных по двум группам ссуд

| Группа1 | ||||||

| Переменная | Единица измерения | Количество наблюдений | Среднее | Стандартное отклонение | Min | Max |

| RATEISED | Проценты | 18 | 33,61 | 4,68 | 25,00 | 43,00 |

| AMTFCSIZ | Тысячи рублей | 18 | 8673 | 13000 | 120 | 41000 |

| TERM | Дни | 18 | 923,89 | 333,36 | 364,00 | 1509,00 |

| FRATE | Проценты | 18 | 6,38 | 1,91 | 3,77 | 11,94 |

| COLAT | Дамми - переменная | 18 | 0,83 | 0,38 | 0 | 1 |

| LEPP | Дамми - переменная | 18 | 0,44 | 0,51 | 0 | 1 |

| LINE | Дамми - переменная | 18 | 0,17 | 0,38 | 0 | 1 |

| Группа 2 | ||||||

| Переменная | Единица измерения | Количество наблюдений | Среднее | Стандартное отклонение | Min | Max |

| RATEISED | Проценты | 337 | 15,29 | 1,98 | 7,90 | 21,00 |

| AMTFCSIZ | Тысячи рублей | 337 | 16600 | 27700 | 50 | 150000 |

| TERM | Дни | 337 | 1166,95 | 1294,05 | 21,00 | 9140,00 |

| FRATE | Проценты | 337 | 6,69 | 0,94 | 3,75 | 7,55 |

| COLAT | Дамми - переменная | 337 | 0,84 | 0,37 | 0 | 1 |

| LEPP | Дамми - переменная | 337 | 0,53 | 0,50 | 0 | 1 |

| LINE | Дамми - переменная | 337 | 0,20 | 0,40 | 0 | 1 |

Для рассматриваемых групп кредитов непрерывная переменная TERMтaкже была преобразована в набор фиктивных переменных. Эти дамми-переменные определили принадлежность ссуд к той или иной категории по срочности (term1 - ссуды на срок до 365 дней, term2 - от 365 до 730 дней, term3 - от 730 до 1095 дней, term4 - ссуды на срок свыше 1095 дней). Такое преобразование представлялось необходимым по причине того, что кредиты, как правило, выдавались на «ровные» сроки: 1 год, 2 года, 3 года и т.д.

Следует обратить внимание на то, что в ходе формирования кластеров количество элементов в первой группе оказалось небольшим. Такая ситуация, безусловно, повлияла на качество эконометрического анализа первого кластера. Однако задача выделения именно однородных совокупностей кредитов являлась первостепенной, поскольку, как выяснилось впоследствии, регрессионный анализ общей совокупности данных показал результаты неудовлетворительного качества.

Заключительным этапом работы с данными стало построение таблицы парных корреляций между основными переменными. Результаты приведены в таблице 4.

Таблица 4. Корреляционная матрица переменных модели

| RATEISED | AMTFCSIZ | TERM | FRATE | COLAT | LEPP | CGOF2 | CGOF3 | CGOF4 | CGOF5 | |

| RATEISED | 1 | |||||||||

| AMTFCSIZ | -0,0102 | 1 | ||||||||

| TERM | -0,4181 | -0,2616 | 1 | |||||||

| FRATE | 0,1044 | 0,1418 | -0,3218 | 1 | ||||||

| COLAT | -0,1202 | 0,0646 | 0,1298 | -0,2305 | 1 | |||||

| LEPP | -0,0595 | -0,2956 | 0,3578 | -0,0195 | -0,235 | 1 | ||||

| CGOF2 | -0,2932 | -0,1479 | 0,2438 | -0,0782 | 0,0219 | 0,1535 | 1 | |||

| CGOF3 | 0,0381 | 0,1807 | -0,0538 | 0,0182 | 0,0267 | -0,0109 | -0,1909 | 1 | ||

| CGOF4 | -0,0389 | -0,0207 | -0,0066 | -0,1777 | 0,0505 | -0,1079 | -0,149 | -0,0217 | 1 | |

| CGOF5 | 0,5769 | -0,0613 | -0,0613 | -0,0997 | 0,0411 | -0,1031 | -0,2794 | -0,0406 | -0,0317 | 1 |

Поскольку корреляции не превышают 60%, то можно считать, что проблема мультиколлинеарности, и, как следствие, несостоятельности оценок отсутствует. Проверка наличия мультиколлинеарности в модели с помощью расчета коэффициентов VIF также указывает на ее отсутствие в силу низких значений показателя (средний VIF = 1,17).

Результаты исследования по портфелю ипотечных ссуд. Сначала исследуемая модель была протестирована на выборке данных портфеля ипотечных кредитов, выданных физическим лицам.

Как видно из данных таблицы 2, ипотечные кредиты по критерию срочности принадлежат к группе долгосрочных займов: минимальный срок, на который был выдан кредит, равен двум годам, максимальный - тридцати, а средний срок для ипотечных займов составил примерно 6000 дней, что соответствует сроку 16,5 лет.

После построения регрессионного уравнения был проведен тест Вальда, проверяющий гипотезу о равенстве нулю коэффициентов при дамми-переменных, которые характеризовали срок ссуды (в качестве базового был выбран срок кредитования менее 4100 дней). Полученные результаты выглядели следующим образом: величина F-статистики равна 0.84 при значении p-value 0.43. Поскольку гипотеза о значимости регрессии в целом не отвергалась для любого разумного уровня значимости, стало возможным свернуть набор дамми-переменных в единственную фиктивную переменную LTERM, принимающую значение 1, если кредит был выдан на срок более 6000 дней и 0 - если менее 6000 дней.

Для коррекции гетероскедастичности использовались стандартные ошибки в форме Уайта. Проверка спецификации модели с использованием теста Рамсея показала, что нулевая гипотеза об отсутствии пропущенных переменных на любом разумном уровне значимости не отвергается, следовательно, функциональная форма модели является верной (p-value равно 0.85).

Результаты оценивания модели приведены в таблице 5.

Таблица 5. Результаты оценивания модели для портфеля ипотечных кредитов

| Variables | rateised |

| ln AMTFCSIZ | 1,094*** (0,169) |

| FRATE | -0,0616 (0,0562) |

| LTERM | 0,425*** (0,155) |

| COLAT | 1,344** (0,658) |

| CGOF3 | 1,445*** (0,239) |

| CGOF4 | 0,930*** (0,317) |

| CGOF5 | 1,547*** (0,619) |

| Constant | -3,802 (2,652) |

| Observations | 123 |

| R-squared | 0,591 |

Robust standard errors in parentheses

***p<0,01, **p<0,05, *p<0,1

В спецификации модели все переменные кроме ставки фондирования значимы. Ситуация со ставкой, скорее всего, объясняется тем, что трехмесячная ставка MOSPRIME не является валидной прокси-переменной для ставки фондирования рассматриваемого банка. Действительно, банк не имел и не имеет возможности привлекать денежные средства на рынке по данной ставке, поэтому в качестве стоимости ресурсов при определении цены кредита для малых и средних кредитных организаций логичнее использовать средневзвешенную ставку по депозитам.

Из приведенных данных видно, что при увеличении размера суммы кредита на 1 процентный пункт ставка процента возрастает примерно на 1,1 процентный пункт. На первый взгляд такая взаимосвязь несколько противоречит экономической логике. Однако не следует забывать, что высокие риски, возникающие для банка в долгосрочной перспективе вследствие специфики ипотечного кредитования, возможность потери значительной части активов при невозврате нескольких крупных ссуд, а также неопределенность перспектив выживания для малых и средних банков побуждают кредиторов увеличивать цену кредита. Положительное влияние переменной LTERM можно объяснить с помощью тех же аргументов: принимая во внимание риски, банки пытаются компенсировать возможные потери, увеличивая премию за срочность.

Коэффициент при переменной COLAT положителен, что является довольно парадоксальным результатом. Возможно, это связано с тем, что подавляющее большинство ипотечных кредитов выдаются под залог недвижимости (в данной выборке 118 из 123 займов), и переменная COLAT улавливает какие-то специфические характеристики кредитных сделок, не учтенные в модели.

В ходе анализа кредитного портфеля было выявлено, что большинство кредитов было классифицировано как ссуды первой и второй категории качества. учитывая высокие риски ипотечного кредитования, банк, скорее всего, крайне тщательно подходил к оценке кредитоспособности заемщиков, что и объясняет данную ситуацию. Небольшая часть займов, отнесенная к сомнительной, проблемной и безнадежной задолженности, видимо, мигрировала туда, находясь в более высокой категории на момент выдачи кредита.

При работе с данными, определяющими кредитное качество, сначала был проведен тест Вальда, проверяющей гипотезу равенства нулю коэффициента при дамми-переменной, отвечающей за принадлежность ссуды ко второй категории. учитывая тот факт, что базовой категорией была избрана первая группа (самые надежные заемщики), такая гипотеза эквивалентна тому, что ставки по кредитам для займов первой и второй групп совпадают. Нулевая гипотеза не отвергалась на любом разумном уровне статистической значимости, поэтому базовой группой стали ссуды, принадлежащие к первой или второй категории качества.

Коэффициенты при дамми-переменных CGOF3, CGOF4, CGOF5, которые отвечают за кредитное качество заемщиков, положительны и значимы на 1%-ном уровне. Это подтверждает предположение о влиянии качества ссуд на цену кредита: заемщикам, чьи ссуды классифицированы как сомнительные, проблемные и безнадежные, установлена более высокая процентная ставка, чем надежным заемщикам.

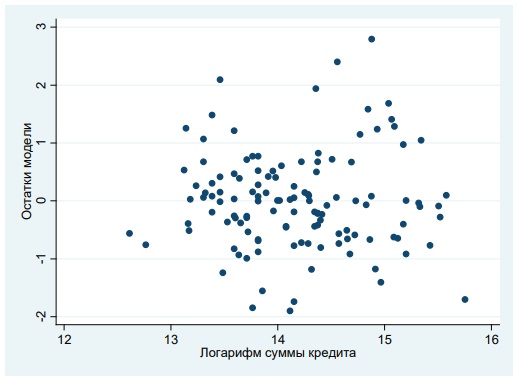

В целом модель оказалась достаточно качественной, о чем свидетельствует достаточно высокое значение коэффициента детерминации (R-squared = 0,59). Кроме того, модель соответствуют теореме Гаусса-Маркова, что проиллюстрировано на рисунке 7.

Рисунок 7. Диаграмма рассеивания остатков модели в зависимости от переменной, характеризующей сумму кредита

На рисунке 7 изображена диаграмма рассеивания остатков модели в зависимости от логарифма суммы кредита - единственной значимой непрерывной переменной в модели. Изучая приведенную диаграмму можно заметить, что среднее остатков модели примерно равно нулю (то есть имеет место примерно одинаковое количество положительных и отрицательных остатков). Кроме того, очевидно отсутствие какой-либо выраженной тенденции к изменению остатков (волны или увеличения дисперсии) при росте непрерывной переменной.

Результаты исследования по портфелю прочих ссуд. После формирования группы ипотечных займов, выданных физическим лицам, в выборке остались 355 кредитных сделок, которые в свою очередь были разделены на две группы. Изначально предпринятое распределение с использованием стандартных критериев классификации ссуд (тип заемщика, цель кредита, срочность и прочие) не смогло решить проблему неоднородности, поэтому разделение происходило с помощью кластерного анализа методом ^-средних.

Поскольку в первый кластер попало всего 18 сделок, сделать адекватные статистические выводы по модели на основе асимптотической теории не представлялось возможным. Поэтому для кредитов, попавших в первую группу, было решено использовать бутстрап0 - метод, применяемый при работе с небольшими выборками данных и позволяющий решить проблему гетероскедастичности.

Однако даже использование бутстрапированных стандартных ошибок, а также исключение из модели по причине малого числа наблюдений дамми-переменных, характеризующих срок кредита и качество заемщика, не помогло получить статистически обоснованных результатов: на 5%-ом уровне ни одна из переменных не является значимой (таблица 6).

Таблица 6. Результаты оценивания модели для двух кластеров ссуд

| I кластер | II кластер | |

| Variables | RATEISED | RATEISED |

| ln AMTFCSIZ | -0,22 (0,79) | -0,106* (0,0638) |

| FRATE | -0,49 (0,747) | -0,0552 (0,129) |

| COLAT | 3,797* (2,091) | 0,415 (0,29) |

| LEPP | -1,037 (1,895) | 2,227***(0Д36) |

| LINE | -2,756 (2,067) | -0,075* (0,0523) |

| CGOF3 | 0,275 (0,516) | |

| CGOF4 | -0,0619 (0,874) | |

| CGOF5 | 1,408**(0,674) | |

| TERM2 | 0,131 (0,0597) | |

| TERM3 | 1,004 (0,378) | |

| TERM4 | 1,312***(0,229) | |

| Constant | 36,99** (14,64) | 16,31***(1,388) |

| Observations | 18 | 337 |

| R-squared | 0,263 | 0,39 |

Во второй кластер вошло 337 кредитных сделок. В ходе оценки модели применялся бутстрап, как и при работе с первым кластером. Использование стандартных ошибок в форме Уайта, как в случае с ипотечными кредитами, не представлялось возможным, поскольку их применение допустимо лишь в том случае, когда наблюдения не зависимы друг от друга. Действительно, предположение о том, что различные домохозяйства решили взять ипотечный кредит независимо друг от друга, выглядит вполне реалистичным. Однако ситуация кардинально изменилась при анализе структуры оставшейся части кредитного портфеля: среди данной группы займов были выявлены несколько сделок с одним и тем же заемщиком. Поэтому выбор был сделан в пользу бутстрапированных стандартных ошибок, чтобы уловить особенности конкретной базы данных.

Результаты оценки для двух кластеров ссуд приведены в таблице 6.

Коэффициент при логарифме суммы кредита невелик по абсолютному значению, значим на 10%-ном уровне и отрицателен. Это не противоречит существующей банковской практике: более крупные суммы выдаются по более низкой цене.

Ставка фондирования не является значимой, как и в случае с ипотечными кредитами. Коэффициент при переменной COLAT, которая характеризует наличие обеспечения, также не значим. Однако незначимость этого коэффициента ни в коем случае не должна трактоваться, как отсутствие различий в ценообразовании обеспеченных и бланковых кредитов. Так, вполне логичным может быть следующее объяснение. При наличии обеспечения кредитор, действительно, предлагает заемщику более низкую ставку, но часть заемщиков, с которыми у банка установились долгосрочные партнерские отношения, вполне могут претендовать на ссуду без обеспечения по той же низкой цене. И поскольку в модели отсутствует фактор, характеризующий специфику заемщиков, получивших бланковые ссуды, результатом оценки явился статистически незначимый коэффициент.

Коэффициент при фиктивной переменной LEPP значим и положителен. Поскольку ипотечные кредиты были классифицированы в отдельную группу, в данный кластер попали только потребительские и корпоративные кредиты. общеизвестно, что потребительское кредитование всегда являлось и является для банков наиболее доходным видом деятельности. Результаты данного исследования вполне согласуются с таким утверждением: цена кредита для физических лиц в среднем на 2,2 процентных пункта выше, чем цена займа для корпоративных заемщиков.

Коэффициент при переменной LINE значим на 10%-ном уровне и отрицателен, что свидетельствует более выгодной цене заимствований для клиентов в рамках кредитных линий. На практике банки компенсируют более низкие ставки по кредитным линиям за счет специфики механизма кредитования (требование кредитора о необходимости хранении компенсационного остатка, процедура расчистки долга).

Соответствующие здравому смыслу результаты демонстрируют переменные, оценивающие влияние категории качества ссуды на цену кредита. как и в случае с ипотечными кредитами, в качестве базовой группы использовались кредиты первой и второй категории качества. для заемщиков, чьи ссуды попали в пятую категорию (безнадежная задолженность) ставка по кредиту на 1,4 процентных пункта выше, чем для надежных заемщиков (первая и вторая категории). коэффициенты при дамми-переменных, характеризующих принадлежность займов к третьей и четвертой категории качества, незначимы. видимо, это связано с тем, что категория качества ссуд известна не на момент выдачи кредита, а на момент формирования выборки данных. в связи с этим можно предположить, что кредиты могли несколько раз мигрировать из группы в группу. именно это может объяснить статистическую неразличимость ставок для ссуд третьей и четвертой категории. однако это не портит содержательную сторону модели. важным результатом является статистически значимая высокая ставка, установленная для наименее надежных заемщиков (кредиты пятой категории качества).

Влияние срока кредитования на цену ссуды, можно охарактеризовать следующим образом: для группы краткосрочных и части среднесрочных займов (от 1 года до 3 лет) зависимость между показателями незначима, однако для кредитов, выданных на срок свыше 3 лет, взаимосвязь статистически значима и положительна, что вполне логично. Так, кредит, выданный на срок более трех лет, будет стоить заемщику на 1,3 процентных пункта дороже, чем кредит с абсолютно такими же параметрами, но принадлежащий к группе краткосрочных или среднесрочных займов.

Следует отметить, что в ходе исследовании из уравнения регрессии не исключались все незначимые переменные. Мотивация этого решения была достаточно простой: не исключая незначимую переменную из модели мы лишь немного теряли бы в эффективности (небольшой рост дисперсии оценок коэффициентов), исключив же незначимую переменную, имеющую экономический смысл, мы могли бы столкнуться с проблемой неправильной спецификации модели и несостоятельности оценок, что поставило под удар все выводы. Ио этой причине часть незначимых переменных, несущих смысловую нагрузку, были оставлены в итоговом уравнении регрессии.

Таким образом, в ходе изучения влияния параметров кредитных сделок на цену займа были выявлены следующие особенности. Подтверждена гипотеза о том, что механизм формирования ставок по ипотечным кредитам отличается от механизмов, характерных для ценообразования по другим видам ссуд. Цену ипотечных кредитов увеличивают такие параметры как сумма и срок займа, снижение категории качества ссуды и, как не парадоксально, наличие обеспечения. для оставшейся части кредитного портфеля положительное и статистически значимое влияние на цену займа оказывают срок сделки, тип заемщика и ухудшение кредитного качества ссуды. Снижению процентной ставки способствуют увеличение суммы займа и применяемый механизм кредитования (предоставление ссуды в виде кредитной линии). Наличие обеспечения по ссудам данной части портфеля не оказывает на цену кредита особого влияния. Ставка фондирования в обоих случаях не значима.

Конечно, утверждать, что результаты проведенного исследования будут одинаково актуальны для любого банка, относящегося к группе малых и средних кредитных организаций, было бы неправомерно. в каждом конкретном случае следует учитывать специфику кредитной политики в зависимости от продуктовых, региональных, отраслевых и прочих приоритетов, специфики клиентской базы и финансовых возможностей самого банка. Тем не менее полученные результаты соответствуют выводам, полученным в ходе предыдущих исследований зарубежных авторов (Al-Bahrani and Qing Su, 2015; Asquith, Beatty and Weber, 2005; De Bias and Niles Russ, 2013; Gottesman and Roberts, 2004; Strahan, 1999). Так, кредитоспособность заемщика оказывает наибольшее влияние на цену ссуды вне зависимости от вида кредитов (Asquith, Beatty and Weber, 2005; Strahan, 1999). Срок и сумма займа являются не менее значимыми факторами при ценообразовании, как на ипотечные, так и на прочие виды ссуд (Al-Bahrani and Qing Su, 2015; De Bias and Niles Russ, 2013; Gottesman and Roberts, 2004).

Кроме того, разработанная методика и полученные результаты, могут представлять значительный интерес для кредитных организаций. Точная оценка влияния различных факторов на цену займов будет способствовать реализации адекватной текущим условиям кредитной политики, позволит банкам получить конкурентное преимущество на рынке и повысит эффективность кредитования.

Список литературы

1. Горелая Н.В. Организация кредитования в коммерческом банке. М.: ИД «ФОРУМ»: ИНФРА-М, 2014.

2. Мешкова Е.И. Модели ценообразования банковских кредитных продуктов // Банковское дело. 2014. №4. С. 62-67.

3. Al-Bahrani, A. and Qing, Su. (2015), "Determinants of mortgage pricing: A quantile regression analysis", Journal of Housing Economics, no. 30, pp. 77-85.

4. Anagnostopoulou, S., and Drakos, K. (2016), "Bank loan terms and conditions: Is there a macro effect", Research in International Business and Finance, no. 37, pp. 269-282.

5. Asquith, P., Beatty, A. and Weber, J. (2005), "Performance pricing in bank debt contracts", Journal of Accounting and Economics, no. 40, pp. 101-128.

6. Berger, A., and Udell, G. (1995), "Relationship lending and lines of credit in small firm finance", Journal of Business, vol. 3, no. 68, pp. 351-381.

7. Bolt, W., and Humphrey, D. (2015), "Assessing bank competition for consumer loans", Journal of Banking & Finance, no. 61, pp. 127-141.

8. De Blas, B., and Niles Russ, K. (2013), "All banks great, small, and global: Loan pricing and foreign competition", International Review of Economics and Finance, no. 26, pp. 4-24.

9. Edelberg, W. (2006), "Risk-based pricing of interest rates for consumer loans", Journal of Monetary Economics, no. 53, pp. 2283-2298.

10. Gottesman, A., and Roberts, G. (2004), "Maturity and corporate loan pricing", The Financial Review, no. 39, pp. 55-77.

11. Lim, C., Lee, E., Kausar, A., and Walker, M. (2014), "Bank accounting conservatism and bank loan pricing", Journal of Accounting and Public Policy, no. 33, pp. 260-278.

12. Strahan, Ph. (1999), "Borrower risk and the price and non-price terms of bank loans», Working paper (1999).

Метки

модели ценообразования кредита годовая процентная ставка базовая ставка стоимость банковских ресурсов премия за риск маржа прибыли

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ