всё о финансовом анализе

+7(902) 40-84-700

Оценка стоимости мотивации топ-менеджеров корпорации на основе варрантов*

Сергей Николаевич Яшин*,

* Ответственный автор

доктор экономических наук, профессор,

заведующий кафедрой менеджмента и государственного управления,

Нижегородский государственный университет им. Н.И. Лобачевского,

Нижний Новгород, Российская Федерация,

Юрий Васильевич Трифонов,

доктор экономических наук, профессор,

заведующий кафедрой информационных технологий

и инструментальных методов в экономике,

Нижегородский государственный университет им. Н.И. Лобачевского,

Нижний Новгород, Российская Федерация,

Егор Викторович КОШЕЛЕВ

кандидат экономических наук,

доцент кафедры менеджмента и государственного управления,

Нижегородский государственный университет им. Н.И. Лобачевского,

Нижний Новгород, Российская Федерация,

Финансы и кредит

№11 (683) 2016

* Статья подготовлена при финансовой поддержке РГНФ. Грант № 15-02-00102а.

Аннотация

Предмет. В современных экономических условиях важной характеристикой управленческого персонала высшего звена является не только его квалификация и деловая репутация, но и мотивация на развитие компании. Большинство современных исследователей пришли к общему мнению, согласно которому для объективной оценки деятельности топ-менеджмента компании необходимо, чтобы результаты их работы оценивал рынок.

Цели. При всей привлекательности оценки мотивации топ-менеджеров с помощью варрантов очевидно, что данная мотивация, как и любая другая, должна иметь определенную цену для компании, которую необходимо предварительно проанализировать. Цена акций корректируется с поправкой на ожидаемое разбавление, которое является следствием исполнения варрантов.

Методология. Для оценки европейских опционов чаще всего используется модель Блэка-Шоулза, так как она дает консервативную, наиболее низкую стоимость опциона. Однако для более реалистичной картины деятельности корпорации следует использовать модель с дивидендами для варранта европейского типа. При этом процесс корректировки стоимостей варранта и акции теоретически можно проводить до тех пор, пока стоимость варранта не станет равной нулю. Стоимость акции при этом уменьшится существенно по сравнению с первоначальным рыночным значением. Однако на практике рынки слабо реагируют на выпуск варрантов компаниями, стоимость акций снижается незначительно.

Результаты. Рекомендовано остановиться на той корректировке справедливой цены акции, которая будет наблюдаться после первого уточнения справедливой цены варранта. Цена мотивации топ-менеджеров с помощью варрантов в этом случае вычисляется путем умножения величины снижения стоимости акции на количество акций компании в обращении.

Выводы. Полученную цену мотивации топ-менеджеров следует сравнивать с текущей стоимостью прироста рыночной стоимости корпорации за планируемый период до момента исполнения варрантов. Если предполагается, что текущая стоимость прироста будет больше цены мотивации топ-менеджеров, то способ их мотивации с помощью варрантов является оправданным.

В современных динамичных условиях развития рынка капитала России все большую важность приобретает эффективность управления компаниями. Собственники фирм не могут принимать достаточно квалифицированные управленческие решения, и по этой причине они нанимают топ-менеджеров, для которых управление фирмой является профессией. В этих условиях оказывается важной не только квалификация управленческого персонала высшего звена, но и его репутация, а также мотивация на рост и развитие фирмы. Обычные компенсационные пакеты современного топ-менеджера корпорации, используемые для его мотивации, могут включать в себя1:

- оклад;

- бонус, зависящий от прибыльности компании;

- инициативную часть, основанную на росте цены акций;

- право пользования корпоративным имуществом;

- социальный пакет.

1 Лимитовский М.А., Лобанова Е.Н., Минасян В.Б., Паламарчук В.П. Корпоративный финансовый менеджмент. учеб.-практич. пособие. М.: Юрайт, 2012.

Однако данная система материального вознаграждения менеджеров обладает существенными недостатками2:

- слабая связь между вознаграждением и реальными достижениями;

- неадекватный уровень и высокий разрыв между зарплатой топ-менеджеров и работников;

- манипулируемость отчетностью компании.

2 Лимитовский М.А., Лобанова Е.Н., Минасян В.Б., Паламарчук В.П. Корпоративный финансовый менеджмент: учеб.-практич. пособ. М.: Юрайт, 2012.

Проблема эффективной мотивации топ-менеджеров компаний достаточно широко обсуждается в финансовой литературе. Менеджеры зачастую заинтересованы в собственном благосостоянии больше, чем в процветании корпорации. Возникает конфликт интересов, в результате которого акционеры несут агентские издержки3.

3 Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008; Яшин С.Н., Туккель И.Л., Кошелев Е.В., Захарова Ю.В. Экономика и финансовое обеспечение инновационной деятельности: учебник. В 2-х т. Т. 2: Финансовое обеспечение. Н. Новгород: ННГУ им. Н.И. Лобачевского, 2016.

В связи с этим существует ряд способов и рекомендаций более эффективно мотивировать топ-менеджеров. Так, в книге М.А. Лимитовского4 показано, как можно поставить размер материального вознаграждения топ-менеджера в зависимость от конечного результата деятельности фирмы под управлением данного агента. Для этого рекомендуется использовать не прибыль, поскольку ею можно манипулировать как бухгалтерскими, так и не бухгалтерскими приемами, а экономическую добавленную стоимость (EVA), которую создают новые инвестиционные или инновационные проекты фирмы. Однако в этом случае, если проекты краткосрочные или среднесрочные, максимизация EVA может не привести к максимизации чистого приведенного дохода (NPV) проекта5.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

4 Лимитовский М.А. Ишестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008.

5 Лимитовский М.А. Ишестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008.

Чтобы решить проблему противоречия мотивации топ-менеджмента методом EVA, ряд авторов6 предлагают использовать модифицированный показатель EVA, то есть EVA(m). Он позволяет стимулировать топ-менеджеров только по итогам уже завершенных проектов или их значимых этапов.

6 Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. М.: Дело, 2004.

Однако важно мотивировать топ-менеджеров не только материально, но и нематериально. Так, для эталонных мотивационных предпочтений топ-менеджеров были получены результаты, представляющие практическую ценность. Для инновационного проекта можно вывести оптимальное значение NPV и, отталкиваясь от него, выстроить эффективную систему мотивации топ-менеджера, который становится в этом случае «другом» компании. Если не следовать данному подходу, топ-менеджер может превратиться в «диверсанта» либо просто не найти общего языка с собственниками компании и отказаться от участия в проекте. При этом было установлено, что равновесное значение NPV находится в прямой зависимости от премиального фонда, которым располагает компания. Это накладывает ограничение на мотивационные возможности компании, что также необходимо учитывать.

Таким образом, более глубокий взгляд на проблему эффективной мотивации топ-менеджмента корпорации предполагает разделение данных агентов на друзей корпорации, регентов (максимально осваивающих капитал фирмы без ориентации на результат) и диверсантов (принимающих решения во вред остальным акционерам и бизнесу в целом). При этом М.А. Лимитовский предлагает рассматривать топ-менеджеров как два типа инсайдеров в фирме: инсайдеров, повышающих ценность компании, и инсайдеров, мотивированных на рост ценности компании. В связи с этим на практике согласно модели М.А. Лимитовского определяется доля инсайдера в доходах, которая перевешивает потерю альтернативных доходов (диверсант) и вместе с тем не создает деструктивной мотивации (регент). В результате в работе доказан важный практический вывод, заключающийся в том, что рациональный инсайдер, не несущий материальной ответственности за принятие неэффективных проектов, не может быть конструктивно мотивирован.

Однако многие авторы считают, что для того, чтобы оценка менеджеров была действительно объективной, необходимо, чтобы их работу оценивал рынок, а не они сами7. Тогда вариантами разрешения противоречий мотивации топ-менеджмента методом EVA могут быть следующие8:

- передача менеджерам части акций компании. Однако в этом случае менеджеры становятся ключевыми опасными персонами в акционерном обществе;

- индексация вознаграждения менеджеров в зависимости от стоимости акций компании.

7 Лимитовский М.А. Ишестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008.

8 Лимитовский М.А. Ишестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008.

Однако, например, передача им в этом случае опционов колл на акции опасна, так как менеджеры могут стать совладельцами компании. Поэтому лучше использовать расчетные опционы, не предполагающие поставку базисного актива. Кроме того, опционы должны быть европейскими, приуроченными к моменту завершения проекта. Это необходимо для того, чтобы избежать действий менеджеров, направленных на краткосрочное повышение рыночной цены акций.

Мотивация топ-менеджеров опционами колл на акции руководимой ими компании достаточно популярна в практических финансовых и научных кругах. Так, Ю. Бригхэм и Дж. Хьюстон пишут, что система оплаты труда менеджеров должна быть построена таким образом, чтобы они получали вознаграждение в зависимости от стоимости акций в долгосрочном периоде, а не на момент исполнения опциона на акции. Это означает, что опционы на акции должны передаваться постепенно на протяжении нескольких лет, чтобы менеджеры были заинтересованы в поддержании высокой стоимости акций все это время.

Однако опционы колл на акции, выписываемые топ-менеджерам, существенно отличаются от обычных фондовых опционов. Они обычно называются варрантами. В связи с этим рассмотрим подробно, что такое варрант по своей сути.

Ю. Бригхем и Л. Гапенски пишут, что варрант -это опцион, выпускаемый компанией, который дает его владельцу право купить установленное число акций компании по определенной цене.

Часто варранты распространяются в ходе размещения займа и используются для того, чтобы побудить инвесторов купить облигации долгосрочного займа фирмы с более низкой ставкой процента, чем при иных условиях покупки.

Ученые Дж.Ф. Маршалл и В.К. Бансал9 утверждают, что варранты отличаются от фондовых опционов по нескольким позициям.

9 Маршалл Дж. Ф., Бансал В.К. Финансовая инженерия: Полное руководство по финансовым нововведениям. М.: ИНФРА-М, 1998.

Во-первых, варранты выпускаются той корпорацией, акции которой и являются активом, лежащим в основе варранта. Во-вторых, варранты необязательно «покрывают» 100 акций. В-третьих, они имеют очень большой срок действия – обычно от трех до десяти лет. В-четвертых, их не обязательно исполнять в течение всего срока действия - период исполнения может быть более ограниченным. В-пятых, они часто выпускаются вместе с «прикрепленными» к ним другими ценными бумагами корпорации - чаще всего долговыми обязательствами и привилегированными акциями, но варранты являются отделяемыми. Если долговые обязательства или акции были куплены вместе с варрантами, то варранты можно продать отдельно от долговых обязательств или акционерного капитала. Варранты используются также в качестве элемента поощрения ключевых работников и их мотивации работать наилучшим образом в интересах акционеров (для снижения агентских издержек).

Исследователь Б.Т. Кузнецов10 конкретизирует некоторые особенности варрантов.

10 Кузнецов Б.Т. Инвестиции. М.: Юнити-Дана, 2006.

В отличие от опционов колл-варранты выписываются в ограниченном количестве. Общее количество варрантов определенного типа сокращается со временем по мере их исполнения. Исполнение варрантов ведет к их постоянному сокращению, в то время как исполнение опционов колл никак не сказывается на положении предприятия-эмитента. Обычно варранты выписываются на длительный срок (на 5 лет и выше). Выписываются и бессрочные варранты.

Ученый Дж.К. Халл при этом разделяет такие понятия как «варрант» и «управленческий акционерный опцион». В частности, варрант он определяет как опцион колл, который часто сопряжен с выпуском облигаций. Варрант выпускается в дополнение к облигациям, чтобы сделать их более привлекательными для инвесторов. Как правило, варранты действуют много лет. Иногда они котируются отдельно от облигаций, к которым изначально прилагались. Управленческий акционерный опцион Дж.К. Халл определяет как опцион колл, выпускаемый для стимулирования менеджеров компании.

Тем не менее, А. Дамодаран определяет варрант более просто, а именно как опцион колл, выпущенный фирмой либо для выполнения контракта, предусматривающего вознаграждение менеджмента, либо для привлечения собственного капитала. В дальнейшем мы будем опираться на это определение.

При всей привлекательности мотивации топ-менеджеров с помощью варрантов совершенно очевидно, что данная мотивация, как и любая другая, должна иметь определенную цену для компании. Выпускать для менеджеров варранты американского типа, как уже указывалось, нецелесообразно. Они должны быть европейскими. Однако несмотря на то, что срок исполнения новых варрантов наступит в отдаленном будущем, рынок уже сейчас переоценит акции компании, исходя из этих будущих возможностей. Возможное исполнение варрантов повысит число акций компании, находящихся в обращении, и вольет свежую кровь в фирму. При этом оба этих фактора оказывают воздействие на цену акций. Ожидаемое отрицательное влияние (вследствие «разбавления») исполнения опциона понизит ценность других варрантов, которые аналогичны опционам на покупку. Цена акции также корректируется с поправкой на ожидаемое разбавление, являющееся следствием исполнения опциона.

Ученый А. Дамодаран в своей книге использует для оценки варранта модель Блэка-Шоулза без дивидендов. Однако для более реалистичной картины деятельности корпорации следовало бы использовать модель с дивидендами для варранта европейского типа. Так, Л. Крушвиц, Д. Шефер и М. Шваке11 предлагают использовать биномиальную CRR-модель с дивидендами. При этом модель однопериодная и дивиденд выплачивается только один раз в конце планируемого срока.

11 Крушвиц Л., Шефер Д., Шваке М. Финансирование и инвестиции. Сборник задач и решений. СПб.: Питер, 2001.

Исследователь А.Н. Буренин в своей книге описывает как биномиальную многопериодную модель оценки опциона на акцию с постоянными дивидендами, так и модель Блэка-Шоулза с постоянными дивидендами. Также второй вариант модели используют такие авторы, как Дж.К. Халл и А. Дамодаран. И хотя перечисленные авторы используют эти модели для обычных фондовых опционов, применение их для варрантов имеет некоторые вычислительные особенности, которые мы изучим в дальнейшем в настоящей статье. Также следует отметить, что модель Блэка-Шоулза чаще используется для оценки европейских опционов, поскольку дает наиболее низкую, то есть консервативную, стоимость опциона12. Таким образом, для оценки стоимости европейского варранта мы будем использовать модель Блэка-Шоулза с постоянными дивидендами. Опишем предлагаемую модель вычисления цены мотивации топ-менеджеров с помощью варрантов.

12 Лимитовский М.А. Ишестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008.

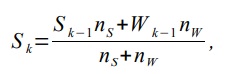

Поправка на разбавление, оказывающее влияние на цену акции, в модели Блэка-Шоулза достаточно проста. Цена акции корректируется с поправкой на ожидаемое разбавление, являющееся следствием исполнения опциона. В случае варрантов, например:

где S - текущая стоимость акции, руб.;

ns - количество акций в обращении, шт.;

W - стоимость варранта в обращении, руб.;

nw - количество варрантов в обращении, шт.;

k - номер итерации.

При исполнении варрантов число акций в обращении повысится, что приведет к сокращению цены акций. Числитель формулы отражает рыночную стоимость собственного капитала, включая и акции, и варранты в обращении. Сокращение S уменьшит стоимость опциона колл.

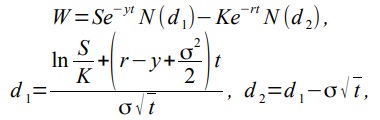

Чем продолжительнее срок жизни опциона, тем менее практична оценка приведенной стоимости дивидендов, поэтому можно использовать альтернативный подход. Если на протяжении жизни опциона ожидается неизменность дивидендной доходности (Дивиденды / Текущая стоимость актива), то модель Блэка-Шоулза можно модифицировать следующим образом:

где y - непрерывная годовая ставка дивидендной доходности, %;

t - время до исполнения опциона, лет;

N(d) - кумулятивная функция нормального распределения;

K - цена исполнения опциона, руб.;

r - непрерывная годовая ставка безрисковой доходности (сила роста), %;

σ - среднеквадратическое отклонение годовой доходности акции, %.

В подобном анализе есть что-то вроде замкнутого круга, поскольку для оценки поправки на разбавление S требуется знать стоимость варранта W, а для его оценки необходимо иметь поправку на разбавление S. Данную проблему можно разрешить, начиная процесс расчета с предположения по поводу стоимости варранта W0 (например, текущей рыночной стоимости варранта). Это даст необходимую нам величину S1, и полученную величину можно использовать в качестве входного параметра для переоценки стоимости варранта W1.

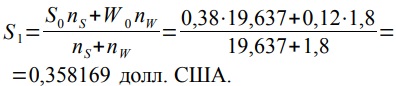

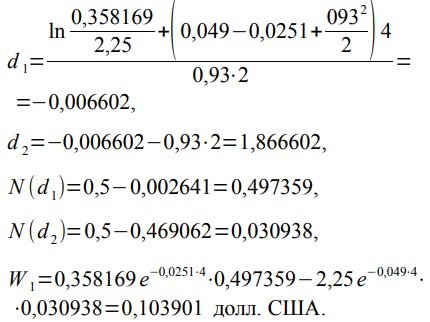

В качестве иллюстрации модели рассмотрим следующий пример. Avatek Corporation - фирма, занимающаяся недвижимостью. В обращении находится 19,637 млн акций, продающихся по цене 0,38 долл. США за штуку. В настоящее время компания выпустила для топ-менеджеров 1,8 млн европейских варрантов, которым осталось 4 года до истечения их срока и с ценой исполнения 2,25 долл. США. Среднеквадратическое отклонение доходности акции составило 93%. Четырехлетняя непрерывная ставка по казначейским облигациям равна 4,9% годовых. Варранты продавались по цене 0,12 долл. США за варрант в момент проведения анализа. Мы добавим также условие, что непрерывная дивидендная доходность останется в ближайшие 4 года неизменной и составит 2,51% годовых. Необходимо оценить скорректированные цену акции и стоимость варранта, а также цену мотивации топ-менеджеров с помощью варрантов.

Если использовать описанную модель, будем иметь следующие входные параметры модели:

- S0 = 0,38 долл. США,

- ns = 19,637 млн акций,

- W0 = 0,12 долл. США,

- nw = 1,8 млн варрантов,

- y = 2,51%,

- t = 4 года,

- K = 2,25 долл. США,

- r = 4,9%,

- σ = 0,93%.

Тогда

Эта поправка на разбавление цены акции позволяет переоценить справедливую стоимость варранта W1:

Заметим, что полученные нами значения d1 и d2 не соответствуют точным табличным значениям кумулятивной функции нормального распределения N(d)13. Поэтому для получения точных значений мы использовали метод линейной интерполяции14.

13 Лимитовский М.А. Ишестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практич. пособ. 4-е изд., перераб. и доп. М.: Юрайт, 2008.

14 Четыркин Е.М. Финансовая математика: учебник. 10-е изд. М.: Дело, 2011.

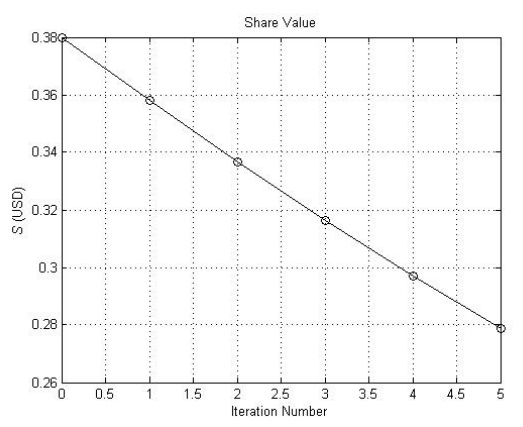

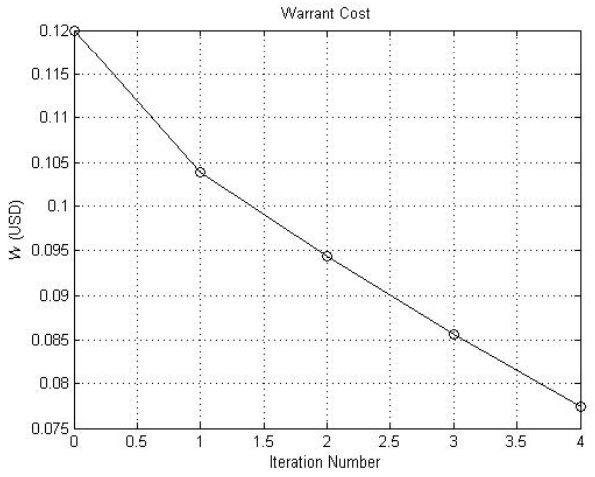

Однако проведенная первая итерация значений S и W приводит к необходимости их дальнейшего уточнения. Проводя снова описанную процедуру, получаем следующие значения S и W, представленные в табл. 1.

Таблица 1. Результаты пяти итераций значений справедливой стоимости акции S и стоимости варранта W, долл. США

| Показатель | Итерация 1 | Итерация 2 | Итерация 3 | Итерация 4 | Итерация 5 |

| Стоимость акции | 0,358169 | 0,336819 | 0,316461 | 0,297072 | 0,27863 |

| Стоимость варранта | 0,103901 | 0,094364 | 0,085551 | 0,077439 | - |

В целях визуализации полученных данных, построим графики значений S и W в зависимости от номера итерации (рис. 1 и 2), используя для этого пакет Matlab15.

15 Ануфриев И.Е., Смирнов А.Б., Смирнова Е.Н. MATLAB 7. СПб.: БХВ-Петербург, 2005; Половко А.М., БутусовП.Н. MATLAB для студента. СПб.: БХВ-Петербург, 2005.

Рисунок 1. Значения справедливой стоимости акции в зависимости от номера итерации, долл. США (компьютерное отображение)

Рисунок 2. Значения справедливой стоимости варранта W в зависимости от номера итерации, долл. США (компьютерное отображение)

Как видно из графиков, процесс корректировки значений S и W теоретически можно проводить до тех пор, пока стоимость варранта W не станет равной нулю. Стоимость акции S при этом уменьшится существенно по сравнению с первоначальным значением S0 = 0,38 долл. США. Однако на практике рынки слабо реагируют на выпуск варрантов компаниями, таким образом, стоимость акций снижается незначительно.

Поэтому мы рекомендуем остановиться на той корректировке справедливой цены акции, которая будет наблюдаться после первого уточнения справедливой цены варранта. Таким образом, новая рыночная цена акции составит приблизительно S2 = 0,336819 долл. США, а новая рыночная цена варранта - W1 = 0,103901 долл. США. С учетом того, что в настоящее время в обращении у компании Avatek Corporation находится 19,637 млн акций, цена мотивации топ-менеджеров, оцененная с помощью варрантов, будет примерно равна (0,38 - 0,336819)19,637 = 0,847945 млн долл. США.

Данный результат необходимо сравнить с ближайшим аналогом. Недальновидно рассматривать полученную цену мотивации как абсолютный показатель, который ограничивает или расширяет возможности инвестирования компании в новые перспективные проекты. Даже если бюджет инвестиционного фонда фирмы строго ограничен, данная сумма 0,847945 млн долл. США не связана напрямую с текущим бюджетом компании. Этот показатель, напротив, является в большей степени рыночным и вовсе не требует премиальной оплаты работы топ-менеджеров в подобном объеме. Напротив, он отражает текущую оценку результативности их работы в соответствии с их уровнем квалификации, репутации и мотивации.

По нашему мнению, сумму 0,847945 млн долл. США наиболее логично сравнивать с текущей стоимостью прироста рыночной стоимости корпорации за планируемый период в 4 года. Если предполагается, что текущая стоимость прироста будет больше, чем 0,847945 млн долл. США, то способ оценки мотивации топ-менеджеров с помощью варрантов является оправданным. Однако точность прогнозов, пусть даже и на 4 года вперед, сама по себе требует серьезной квалификации аналитиков, которые ее выполняют (равно как и стопроцентная адекватность полученной нами стоимости мотивации в 0,847945 млн долл. США).

Результаты проведенного в статье исследования можно обобщить, сформулировав следующие практические выводы.

1. В современных экономических условиях важной характеристикой управленческого персонала высшего звена является не только его квалификация и деловая репутация, но и мотивация на развитие компании.

2. Большинство современных исследователей пришли к общему мнению, согласно которому для объективной оценки деятельности топ-менеджмента компании необходимо, чтобы результаты их работы оценивал рынок, а не субъективный человечески фактор (в лице тех же топ-менеджеров).

3. Индексация вознаграждения менеджеров в зависимости от стоимости акций компании может осуществляться, например, путем передачи им опционов колл на акции. Однако такая политика опасна, поскольку менеджеры получают возможность стать совладельцами компании. Поэтому мы рекомендуем использовать расчетные опционы, не предполагающие передачу базисного актива. Кроме того, опционы должны быть европейского типа, приуроченными к моменту завершения проекта. Это поможет избежать действий менеджеров, направленных на искусственное завышение результатов своей работы, например, краткосрочное повышение рыночной цены акций руководимой компании.

4. Мотивация топ-менеджеров с помощью опционов колл на акции руководимой ими компании достаточно популярна в среде финансовых практиков и научных кругах. Однако опционы колл на акции, выписываемые топ-менеджерам, существенно отличаются от обычных фондовых опционов. Их принято называть варрантами.

5. При всей привлекательности оценки мотивации топ-менеджеров с помощью варрантов совершенно очевидно, что данная мотивация, как и любая другая, должна иметь определенную цену для компании. Несмотря на то, что срок исполнения новых варрантов наступит в отдаленном будущем, рынок уже сейчас переоценивает акции компании исходя из будущих возможностей. Цена акций корректируется с поправкой на ожидаемое разбавление, которое является следствием исполнения варрантов.

6. Для оценки европейских опционов чаще всего используется модель Блэка-Шоулза, т.к. она дает консервативную, то есть наиболее низкую, стоимость опциона. Однако для более реалистичной картины деятельности корпорации следует использовать модель с дивидендами для варранта европейского типа.

7. Методологической трудностью данного анализа является существование своего рода замкнутого круга, поскольку для оценки поправки на разбавление стоимости акции требуется знать стоимость варранта, а для его оценки, в свою очередь, необходимо иметь поправку на разбавление стоимости акции. Данную проблему можно решить, если начинать процесс расчета с предположения о стоимости варранта (например, брать текущую рыночную стоимость варранта). Это даст первоначальную оценку величины стоимости акции, которую затем можно использовать в качестве входного параметра - для переоценки стоимости варранта.

8. Процесс корректировки стоимостей акции и варранта теоретически можно проводить до тех пор, пока стоимость варранта не станет равной нулю. Стоимость акции при этом уменьшится существенно по сравнению с первоначальным рыночным значением. Однако на практике рынки слабо реагируют на выпуск варрантов компаниями. Таким образом, стоимость акций снижается лишь на незначительную величину. Поэтому мы рекомендуем практикам остановиться на той корректировке справедливой цены акции, которая будет наблюдаться после первого уточнения справедливой цены варранта. Цена мотивации топ-менеджеров с помощью варрантов в этом случае вычисляется путем умножения величины снижения стоимости акции на количество акций компании, находящихся в обращении.

9. Полученную цену мотивации топ-менеджеров следует сравнивать с текущей стоимостью прироста рыночной стоимости корпорации за планируемый период до момента исполнения варрантов. Если предполагается, что текущая стоимость прироста будет больше цены мотивации топ-менеджеров, то способ их мотивации с помощью варрантов является оправданным.

Полученные в статье результаты могут быть полезны собственникам компаний и финансовым аналитикам. Они помогают более эффективно мотивировать наемных топ-менеджеров корпораций, соизмеряя цену их мотивации с прогнозируемым приростом рыночной стоимости бизнеса компании.

Список литературы

1. Портер М. Конкуренция. М.: Вильямс, 2005. 608 с.

2. Лимитовский М.А. Репутация, квалификация и мотивация как драйверы ценности // Российский журнал менеджмента. 2009. Т.7. № 2.С. 51-68.

3. Рош Дж. Стоимость компании: от желаемого к действительному. Минск: Гревцов Паблишер, 2008. 341 с.

4. Яшин С.Н., Кошелев Е.В., Купцов А.В., Подшибякин Д.В. Инвестиционное планирование модернизации оборудования производственной компании: монография. Н. Новгород: Печатная Мастерская РАДОНЕЖ, 2015. 202 с.

5. Халл Дж.К. Опционы, фьючерсы и другие производные финансовые инструменты. 6-е изд. М.: Вильямс, 2008. 1024 с.

6. Fisher A., Heinkel R. Reputation and managerial truth-telling as self-insurance // Journal of economics & management strategy. 2008. Vol. 17. Iss. 2.P. 489-540.

7. Бригхэм Ю., Хьюстон Дж. Финансовый менеджмент. 7-е изд. СПб.: Питер, 2013. 544 с.

8. Бригхем Ю., Гапенски Л. Финансовый менеджмент. В 2-х тт. СПб.: Экономическая школа, 2005. 669 с.

9. Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. М.: Альпина Бизнес Букс, 2004. 1342 с.

10. Black F., Scholes M. The pricing of options and corporate liabilities // Journal of political economy. 1973. Vol. 81. № 3.P. 637-657.

11. Cox J., Ross S., Rubinstein M. Option pricing: a simplified approach // Journal of financial economics. 1979. № 7.P. 229-263.

12. Буренин А.Н. Форварды, фьючерсы, опционы, экзотические и погодные производные. М.: Научно-техническое общество имени академика С.И. Вавилова, 2005. 540 c.

13. Исаев С.Ю. Теоретико-методологические подходы к формированию системы предпринимательской мотивации топ-менеджеров // Журнал экономической теории. 2010. № 1.С. 21.

14. Антипьев М.В. Проблема мотивации топ-менеджеров в концепции стоимостного управления (VBM) // Власть и управление на Востоке России. 2010. № 4.С. 70-73.

15. Лоскутов В.И., Тихонова Ж.В. Эффективность общественного производства и проблемы мотивации топ-менеджеров в современном обществе // Арктика: общество и экономика. 2011. № 6.С. 32-42.

16. Кириллова М.М., Соболева Е.В. Особенности мотивации топ-менеджеров // Актуальные вопросы современной науки. 2013. № 1.С. 75-81.

17. Малюгина А.Н. Мотивация топ-менеджеров // Материалы IV Международной научно-практической конференции. Управление человеческими ресурсами - основа развития инновационной экономики. 2013. № 5.С. 134-138.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ