всё о финансовом анализе

+7(902) 40-84-700

Оценка отраслевых особенностей формирования добавленной стоимости

Демьянова О.В.*,

доктор экономических наук, доцент,

заведующая кафедрой экономики производства,

Институт управления, экономики и финансов

Казанского федерального университета,

Казань, Российская Федерация

* Ответственный автор

Попов И.О.

студент магистратуры кафедры экономики производства,

Институт управления, экономики и финансов

Казанского федерального университета,

Казань, Российская Федерация

Национальные интересы: приоритеты и безопасность

№6 (351) 2017

Аннотация

Предмет. На сегодняшний день главное предпочтение при оценке показателей хозяйственной деятельности промышленных предприятий отдается прибыли, однако на всех уровнях и во всех сферах жизнедеятельности общества решающую роль играет распределение добавленной стоимости. Оценка добавленной стоимости представляет собой определенный алгоритм действий, результатом которых будет определение величин элементов добавленной стоимости и их совокупности.

Цели. Исследование взаимосвязи между элементами добавленной стоимости и отраслевыми секторами. Разработка теоретических положений и практический анализ формирования и использования добавленной стоимости, направленных на повышение эффективности разноотраслевых предприятий РФ.

Методология. В процессе исследования оценки отраслевых особенностей формирования добавленной стоимости использовано экономико-математическое моделирование. Результаты. В ходе исследования были поставлены и решены следующие задачи: обзор экономической литературы по проблемам оценки добавленной стоимости; определение особенности оценки добавленной стоимости с учетом специфики отрасли; проведение расчета добавленной стоимости отраслей экономики; анализ структуры добавленной стоимости между отраслевыми секторами за определенный период. Можно утверждать, что величина добавленной стоимости влияет на развитие разноотраслевых предприятий РФ. Как важнейший показатель экономического развития добавленная стоимость отражает результаты деятельности экономических субъектов, рациональность использования средств и предметов труда.

Выводы. Использование добавленной стоимости как единого обобщающего показателя позволяет точнее устанавливать связь между доходом, потреблением и накоплением через механизм формирования внутрихозяйственных фондов.

Введение

Для функционирования предприятий Российской Федерации добавленная стоимость отражает их целевую направленность. Это особенно выражается на предприятиях торговли, у которых формирование ценовой политики зависит от установленного уровня маржи. Как известно, главной целью предприятий является окупаемость затрат, поэтому величина наценки останется в пределах нормы, даже минимальной. Размер добавленной стоимости будет повышаться за счет роста цен и давления на потребителя. Добавленная стоимость включает в себя семь основных экономических элементов: оплату труда различных категорий работников, отчисления на социальные нужды, амортизационные отчисления на основные средства и нематериальные активы, налоги, включаемые в себестоимость, прочие расходы, потенциальные налоги с реализации, норму прибыли1.

1 Зиновьева И.А. Экономическая добавленная стоимость и ее применение в управлении стоимостью компании // Новая наука: От идеи к результату. 2015. № 5-2. С. 47-49; Чечетова К.И. Управление стоимостью компании на основе показателя экономической добавленной стоимости // Современные тенденции в экономике и управлении: новый взгляд. 2014. № 29. С. 195-198; Просвирина ИИ., Дементьева Е.Н. Использование модели экономической добавленной стоимости в рамках концепции управления стоимостью в период экономического спада // Современное бизнес-пространство: актуальные проблемы и перспективы. 2014. № 2. С. 25-27.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Для того чтобы провести оценку эффективности, действенности внедрения добавленной стоимости в деятельность предприятий различных отраслей и организационно-правовых форм, мы предлагаем воспользоваться алгоритмом поэлементной оценки добавленной стоимости на основе принципов формирования единого учетного пространства. Для этого необходимо осуществить расчетные и аналитические процедуры в отношении применяемых на сегодняшний день методик расчета добавленной стоимости2 [1-3].

2 Васильева М.В., Савкина Е.С. Методика оценки добавленной стоимости в условиях функционирования комплекса учетно-аналитического обеспечения социальной и отраслевой бюджетной поддержки // Известия Орловского ГТУ. Сер. Экономические и гуманитарные науки. 2012. № 10. С. 55-62.

Исходные данные и методы исследования

Для реализации оценки на практике были рассмотрены следующие отрасли экономики: строительство, промышленность, сельское хозяйство, торговля, транспорт и связь. Для анализа были взяты статистические данные по 45 предприятиям РФ, информация по которым усреднена. В ходе анализа сформирована табл. 1 с информационной базой для осуществления расчета стоимости. Стоимость рассчитывалась по существующим методикам сложения и вычитания.

Таблица 1. Информационная база для расчета добавленной стоимости методами сложения и вычитания, млрд руб.

| Элемент добавленной стоимости | Промышленность | Строительство | Сельское хозяйство | Торговля | Транспорт и связь | |||||

| 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | |

| 1. Оплата труда, в том числе отчисления на социальные нужды | 24,7 | 27,7 | 24,5 | 26 | 3,6 | 4,1 | 4, 9 | 5,4 | 23,8 | 25,9 |

| 2. Амортизационные отчисления на основные средства и нематериальные активы | 3,4 | 4,5 | 4,5 | 4,9 | 2,3 | 2,5 | 0,4 | 0,4 | 2,3 | 2,4 |

| 3. Налоги, включаемые в себестоимость | 0,2 | 0,2 | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 | 0,2 | 0,2 | 0,3 |

| 4. Прочие расходы: | 4,5 | 5,1 | 6,7 | 7,1 | 0,6 | 0,7 | 0,9 | 1 | 1,2 | 1,5 |

| 5. Потенциальные налоги с реализации | 9,4 | 10,6 | 8,4 | 9,5 | 0,6 | 0,7 | 2,4 | 2,7 | 8,6 | 8,8 |

| 6. Норма прибыгли | 5,6 | 6 | 6,3 | 6,5 | 1,5 | 1,7 | 3,7 | 4,1 | 4,6 | 4,9 |

| 7. Материальные затраты | 15,4 | 16,1 | 18,9 | 20,5 | 1,5 | 1,8 | 2,5 | 3 | 12,3 | 13,5 |

| 8. Выручка | 63,5 | 70,6 | 70,1 | 75,3 | 10,8 | 12,1 | 15,3 | 17,2 | 53,4 | 57,6 |

| 9. Добавленная стоимость с НДС | 65,2 | 65,2 | 66,2 | 66,2 | 12 | 12 | 16,7 | 16,7 | 52,8 | 52,8 |

| 10. Сумма налога на добавленную стоимость | 10,7 | 10,7 | 11,4 | 11,4 | 1,8 | 1,8 | 2,6 | 2,6 | 8,7 | 8,7 |

Источник: составлено авторами

Из данных табл. 1 следует, что для осуществления расчета добавленной стоимости взяты основные элементы [4, 5]. Если анализировать элементы по видам экономической деятельности предприятий, то можно сделать вывод, что большую долю занимает показатель оплаты труда, тем более что в отрасли промышленности он достиг за 2015 г. 27,7 млрд руб., что на 3 млрд руб. больше по сравнению с 2014 г. В строительстве данный показатель также увеличился в 2015 г. на 1,4 млрд руб., по сравнению с 2014 г. Самый низкий показатель оплаты труда наблюдается в сельском хозяйстве - в 2015 г. он составил 4,1 млрд руб.

При применении косвенного аддитивного метода сложения в качестве базовых элементов при первом варианте метода используются три основных элемента3.

3 Чечетова К.И. Управление стоимостью компании на основе показателя экономической добавленной стоимости // Современные тенденции в экономике и управлении: новый взгляд. 2014. № 29. С. 195-198.

К таким элементам относят оплату труда, налоги, включаемые в себестоимость, норму прибыли (включая потенциальные налоги). Во втором методе сложения в расчете добавленной стоимости задействованы все четыре элемента, которые представлены в табл. 2.

Таблица 2. Расчет добавленной стоимости косвенным аддитивным методом сложения (два варианта) за 2015 г., млрд руб.

| Элемент добавленной стоимости | Промышленность | Строительство | Сельское хозяйство | Торговля | Транспорт и связь | |||||

| 1 вар. | 2 вар. | 1 вар. | 2 вар. | 1 вар. | 2 вар. | 1 вар. | 2 вар. | 1 вар. | 2 вар. | |

| 1. Оплата труда, в том числе отчисления на социальные нужды | 27,7 | 27,7 | 26 | 26 | 4,1 | 4,1 | 5,4 | 5,4 | 25,9 | 25,9 |

| 2. Амортизационные отчисления на основные средства и нематериальные активы | 4,5 | 4,5 | 4,9 | 4,9 | 2,5 | 2,5 | 0,4 | 0,4 | 2,4 | 2,4 |

| 3. Налоги, включаемые в себестоимость | 0,2 | 0,2 | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 | 0,2 | 0,3 | 0,3 |

| 4. Норма прибыли | 16,6 | 16,6 | 16 | 16 | 2,4 | 2,4 | 6,9 | 6,9 | 13,8 | 13,8 |

| 5. Добавленная стоимость | 44,7 | 48,9 | 42,6 | 47,1 | 6,9 | 9,1 | 12,6 | 12,8 | 40 | 42,1 |

Источник: составлено авторами

Из данных табл. 2 видно, что большую долю занимает показатель добавленной стоимости в промышленности, он достиг за 2015 г. 44,7 млрд руб., в строительстве данный показатель достиг за 2015 г. 42,6 млрд руб. Самый низкий показатель стоимости выделен в сельском хозяйстве, в 2015 г. он составил 9,1 млрд руб.4 [6].

4 Кучумова А.А. Использование метода денежной добавленной стоимости при оценке стоимости бизнеса // Теория и практика современной науки. 2016. № 2. С. 250-253.

В табл. 3 представлен расчет добавленной стоимости методом вычитания: прямым аддитивным и прямого вычитания.

Таблица 3. Расчет добавленной стоимости методом вычитания за 2015 г., в млрд

| Элемент добавленной стоимости | Промышленность | Строительство | Сельское хозяйство | Торговля | Транспорт и связь | |||||

| А | В | А | В | А | В | А | В | А | В | |

| 1. Выручка от реализации товаров (работ, услуг) | 70,6 | 70,6 | 75,3 | 75,3 | 12,1 | 12,1 | 17,2 | 17,2 | 57,6 | 57,6 |

| 2. Материальные затраты | 16,1 | 16,1 | 20,5 | 20,5 | 1,8 | 1,8 | 3 | 3 | 13,5 | 13,5 |

| 3. Добавленная стоимость с НДС | 65,2 | 65,2 | 66,2 | 66,2 | 12 | 12 | 16,7 | 16,7 | 52,8 | 52,8 |

| 4. Сумма налога на добавлен. стоимость | 10,7 | 10,7 | 11,4 | 11,4 | 1,8 | 1,8 | 2,6 | 2,6 | 8,7 | 8,7 |

| 5. Добавленная стоимость | 54,4 | 54,4 | 54,4 | 54,4 | 10,2 | 10,2 | 14,1 | 14,1 | 44 | 44 |

Примечание. А - аддитивный метод; В - метод вычитания.

Источник: составлено авторами

Из данных табл. 3 видно, что большую долю занимает показатель добавленной стоимости, которая достигла в промышленности за 2015 г. 54,4 млрд руб., в строительстве данный показатель достиг за 2015 г. 54,4 млрд руб.5 [7].

5 Камалова А.А. Глобальные тенденции развития процессов управления экономической добавленной стоимостью // Путь науки. 2014. № 8. С. 95-97.

Самый низкий показатель стоимости наблюдается в сельском хозяйстве, в 2015 г. он составил 1,8 млрд руб.

Проведем расчет показателя добавленной стоимости по предлагаемому алгоритму, воспользовавшись информационной базой, представленной в табл. 4.

Таблица 4. Расчет добавленной стоимости по предлагаемому алгоритму за 2014-2015 гг., в млрд руб.

| Элемент добавленной стоимости | Промышленность | Строительство | Сельское хозяйство | Торговля | Транспорт и связь | |||||

| 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | |

| 1. Оплата труда, в том числе отчисления на соц. нужды | 24,7 | 27,7 | 24,5 | 26 | 3,6 | 4,1 | 4, 9 | 5,4 | 23,8 | 25,9 |

| 2. Амортизационные отчисления на основные средства и нематериальные активы | 3,4 | 4,5 | 4,5 | 4,9 | 2,3 | 2,5 | 0,4 | 0,4 | 2,3 | 2,4 |

| 3. Налоги, включаемые в себестоимость | 0,2 | 0,2 | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 | 0,2 | 0,2 | 0,3 |

| 4. Прочие расходы | 4,5 | 5,1 | 6,7 | 7,1 | 0,6 | 0,7 | 0,9 | 1,0 | 1,2 | 1,5 |

| 5. Потенциальные налоги с реализации | 9,4 | 10,6 | 8,4 | 9,5 | 0,6 | 0,7 | 2,4 | 2,7 | 8,6 | 8,8 |

| 6. Норма прибыли | 5,6 | 6 | 6,3 | 6,5 | 1,5 | 1,7 | 3,7 | 4,1 | 4,6 | 4,9 |

| 7. Добавленная стоимость | 47,8 | 54,1 | 50,8 | 54,4 | 9,3 | 10 | 12,5 | 13,8 | 40,7 | 43,8 |

Источник: составлено авторами

Из данных табл. 4 видно, что большая доля приходится на показатель добавленной стоимости в строительстве, который достиг за 2015 г. 54,7 млрд руб., в промышленности данный показатель достиг за 2015 г. 54,4 млрд руб. Самый низкий показатель стоимости зафиксирован в сельском хозяйстве, в 2015 г. он составил 10,2 млрд руб.

При применении методов прямого аддитивного и прямого вычитания величина добавленной стоимости в результате одинакова, однако выявлено значительное отличие при расчете косвенным аддитивным методом сложения6 [8].

6 Зиновьева И.А. Экономическая добавленная стоимость и ее применение в управлении стоимостью компании // Новая наука: От идеи к результату. 2015. № 5-2. С. 47-49.

В табл. 5 представлена структура добавленной стоимости по разноотраслевым предприятиям.

Таблица 5. Структура добавленной стоимости по разноотраслевым предприятиям в 2014-2015 гг., %

| Элемент добавленной стоимости | Промышленность | Строительство | Сельское хозяйство | Торговля | Транспорт и связь | |||||

| 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | 2014 | 2015 | |

| 1. Оплата труда, в том числе отчисления на социальные нужды | 51,5 | 50,9 | 48 | 47,6 | 39,6 | 40,2 | 38,3 | 38,5 | 58,1 | 58,8 |

| 2. Амортизационные отчисления на основные средства и нематериальные активы | 7,1 | 8,3 | 8,9 | 8 | 25,2 | 25 | 3,2 | 3,2 | 5,7 | 5,5 |

| 3. Налоги, включаемые в себестоимость | 0,4 | 0,5 | 0,8 | 0,9 | 3,7 | 3,6 | 2 | 2 | 0,6 | 0,7 |

| 4. Прочие расходы: | 9,4 | 9,4 | 132 | 13 | 7,2 | 7,3 | 7,4 | 7,1 | 3 | 3,4 |

| 5. Потенциальные налоги с реализации | 19,6 | 19,6 | 16,5 | 17,4 | 7,2 | 7 | 19,2 | 19,6 | 21 | 20,1 |

| 6. Норма прибыгли | 11,6 | 11,0 | 12,3 | 11,8 | 16,8 | 16,5 | 29,6 | 29,2 | 11,3 | 11,2 |

| 7. Добавленная стоимость | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Источник: составлено авторами

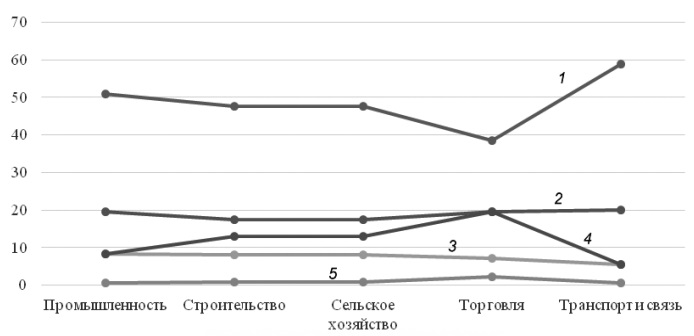

По данным табл. 5 приведем рис. 1, на котором представлена структура добавленной стоимости по исследуемым отраслям. На основе анализа данной структуры можно сделать выводы о наиболее значимых элементах в ее составе (для построения диаграммы использовались данные только 2015 г.).

Рисунок 1. Структура добавленной стоимости по разноотраслевым предприятиям в 2015 г.,

Источник: Росстат

В величине добавленной стоимости достаточное различие во многом объясняется значительно отличающимися объемами выпуска продукции (работ, услуг) в этих отраслях и, соответственно, масштабами самих предприятий7.

7 Просвирина И.И., Дементьева Е.Н. Использование модели экономической добавленной стоимости в рамках концепции управления стоимостью в период экономического спада // Современное бизнес-пространство: актуальные проблемы и перспективы. 2014. № 2. С. 25-27.

Из данных рис. 1 видно, что при применении трех методик величина добавленной стоимости остается одинаковой. Таким образом, подтверждена возможность ее практического применения разноотраслевыми российскими предприятиями для целей поэлементной оценки добавленной стоимости на основе принципов формирования единого учетного пространства.

Результаты исследования

В соответствии с данными табл. 5 и рис. 1, можно сделать следующие выводы об оценке добавленной стоимости на предприятиях различных отраслей в 2014-2015 гг.:

- существенным в структуре стоимости является такой важный элемент, как оплата труда. Данный показатель выделяется в крупных предприятиях промышленности, транспорта, строительства и связи;

- наибольшими по величине добавленной стоимости являются промышленные и строительные предприятия;

- для предприятий всех отраслей доля амортизационных отчислений в структуре добавленной стоимости незначительна. В сельском хозяйстве заметно исключение, связанное со степенью износа зданий и других основных фондов. Данная отрасль выделяется недостаточно высокими показателями фондоотдачи и фондовооруженности (за 2014 г. 25,6%, за 2015 г. - 25,1%);

- максимальное значение имеют величины прочих расходов предприятий промышленности, что объясняется специфическим перечнем расходов;

- существенным элементом в структуре добавленной стоимости является доля потенциальных налогов. В данный показатель закладывается высокая норма прибыли в реализуемые товары. Значительные суммы налогов с прибыли уплачиваются с величины произведенной добавленной стоимости.

Прибыль большей части предприятий варьируется на уровне 11-12%, исключением являются предприятия сельского хозяйства (16%) и торговли (около 29%).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Проведем анализ влияния добавленной стоимости по каждой отрасли в виде экономической модели. Обобщением анализа характеристик отраслей промышленности будет служить выявление тех из них, которые имеют наибольшее влияние на формирование добавленной стоимости.

Построим многофакторную регрессионную модель предприятий воздушного транспорта, в которой зависимая переменная Y - добавленная стоимость. Экономическую модель добавленной стоимости представим в виде линейного уравнения вида [2] (1):

Y = b0 + b1X1 + b2X2 + b2X3 + b2X4 + b2X5 + b2X6.

Расчет проводится по исходным данным табл. 4 за 2014-2015 гг. По результатам расчетов было получено уравнение регрессии за 2014 г.:

y = 4,24 + 2,323х1 + 13,59х2 + 52,06х3 + 7,924х4 + 6,328х5 + 12,944х6 + 3,34х7.

В построенной модели высокий коэффициент детерминации R2 = 0,987866, что свидетельствует о ее высокой значимости. По данным расчетов коэффициент детерминации показывает, что изменение коэффициента концентрации собственного капитала на 98% объясняется изменениями включенных в модель факторов.

По результатам расчетов было получено уравнение регрессии за 2015 г.:

y = 3,961 + 2,167х1 + 3,30х2 + 1,324х3 + 1,422х4 + 5,845х5 + 12,66х6 + 3,148х7.

В построенной модели высокий коэффициент детерминации R2 = 0,983467, что свидетельствует о высокой значимости построенной модели. По данным расчетов коэффициент детерминации показывает, что изменение коэффициента концентрации собственного капитала на 98% объясняется изменениями включенных в модель факторов (табл. 6-8).

Таблица 6. Переменные, используемые в эконометрической модели

| Переменные | Характеристика |

| Зависимые | |

| Y | Добавленная стоимость, результативный признак |

| Независимые | |

| X1 | Оплата труда, в том числе отчисления на социальные нужды |

| X2 | Амортизационные отчисления на основные средства и нематериальные активы |

| X3 | Налоги, включаемые в себестоимость |

| X4 | Прочие расходы |

| X5 | Потенциальные налоги с реализации |

| X6 | Норма прибыли |

| b | Постоянная величина |

Источник: составлено авторами

Таблица 7. Регрессионная статистика предприятий за 2014 г.

| Наименование в отчете MS EXСEL | Принятые наименования | Обозначение | Значение |

| Множественный R | Коэффициент множественной корреляции | R | 0,987866 |

| R-квадрат | Коэффициент детерминации | R2 | 0,97588 |

| Нормированный R-квадрат | Скорректированный коэффициент детерминации | - | 0,96784 |

| Стандартная ошибка | Стандартная ошибка оценки | SE | 4,72683 |

| Наблюдения | Количество наблюдений | N | 5 |

Источник: составлено авторами

Таблица 8. Регрессионная статистика предприятий за 2015 г.

| Наименование в отчете MS EXСEL | Принятая терминология | Обозначение | Значение |

| Множественный R | Коэффициент множественной корреляции | R | 0,983467 |

| R-квадрат | Коэффициент детерминации | R2 | 0,967208 |

| Нормированный R-квадрат | Скорректированный коэффициент детерминации | - | 0,956277 |

| Стандартная ошибка | Стандартная ошибка оценки | SE | 5,511422 |

| Наблюдения | Количество наблюдений | N | 5 |

Источник: составлено авторами

Выводы

На основании проведенного анализа можно сделать следующие выводы: добавленная стоимость представляет собой учетную категорию, рассчитанную в денежном эквиваленте и представляющую перенесенную на материальные ресурсы, и затраты, использованные в процессе производства ценности, оказания услуги, работы. Показатель является значимым, поскольку находится в зависимости от результатов работы предприятий и является важным источником пополнения государственного бюджета. В целях информационно-учетного обеспечения формирование добавленной стоимости определяется сущностью и структурой этой категории. Показатель стоимости определяет ее экономическое содержание, которое приращивает стоимость материальных ресурсов на стоимость средств труда. К материальным ресурсам относятся: материалы, сырье, топливо, поэтому образование добавленной стоимости является, по сути, формированием стоимости произведенной продукции. Важным представляется определение ее величины, поскольку она позволяет оценить собственный вклад предприятия в произведенную им продукцию.

Проведенное исследование доказывает, что величина добавленной стоимости влияет на развитие торговых предприятий. Данный показатель является не просто характеристикой, а учитывается как особенность деятельности и целевой направленности предприятия. С позиции общей экономики стоимость вносит вклад в конечный продукт предприятия.

При финансовом обеспечении существенную роль играет соотношение между располагаемым доходом и величиной добавленной стоимости.

В рамках эмпирического исследования нами был предложен алгоритм поэлементной оценки добавленной стоимости предприятий различных отраслей. В данном алгоритме имеется ряд специфических особенностей, которые отличают его от уже существующих и предопределяют его практическую ценность и значимость.

Важной проблемой, на которую следует обратить внимание, является усиление перераспределения добавленной стоимости между добывающим и обрабатывающим секторами промышленности.

Рост российской экономики показал дисбаланс в вопросе рентабельности, размере заработной платы и других параметрах. Для достижения гармонии между отраслевыми секторами необходимы определенные компенсаторы, к которым относятся занижение валютного курса, тарифов на транспорт и коммунальные расходы, сохранение низкой оплаты труда, перенос налоговой нагрузки на сектор экспортного сырья.

Добавленная стоимость влияет на каждую отрасль, поэтому по промышленности и строительству в целом за 2014 и 2015 гг. все рассмотренные факторы (кроме налогов), включаемые в себестоимость, являются значимыми. По сельскому хозяйству за 2014 и 2015 гг. значимыми являются только факторы оплаты труда и амортизационных отчислений, остальные остаются второстепенными. По торговле за 2014 и 2015 гг. значимыми являются только факторы оплаты труда, потенциальных налогов с реализации и нормы прибыли, остальные факторы также остаются второстепенными.

По отраслям транспорта и связи за 2014 и 2015 гг. все рассмотренные факторы, кроме налогов, включаемых в себестоимость, являются значимыми.

По нашему мнению, исследование особенностей функционирования добавленной стоимости позволяет прийти к лучшему регулированию бизнеса. Определена сложнейшая структура, полные результаты исследования определяются наибольшим количеством элементов, имеющих глубокое, конкретное содержание.

Список литературы

1. Абрютина М.С. Добавленная стоимость и прибыль в системе микро- и макроанализа финансово-экономической деятельности // Финансовый менеджмент. 2002. № 1.С. 296.

2. Малахова А.А. Генезис категории «стоимость». Формирование добавленной стоимости железнодорожной компании // Известия Петербургского университета путей сообщения. 2012. № 4.С. 198-206.

3. Вохозка М. Экономическая добавленная стоимость и ее информационная стоимость для акционеров предприятия - материалы международной научно-практической конференции «Инновации в отраслях народного хозяйства как фактор решения социально-экономических проблем современности». М.: Институт непрерывного образования, Московская государственная академия коммунального хозяйства и строительства, 2011. С. 202-205.

4. Вахрушева О.Б. Использование экономической добавленной стоимости для оценки стоимости бизнеса // Экономика и предпринимательство. 2015. № 12-1. С. 643-645.

5. Воронина С.В. Экономическая добавленная стоимость как инструмент управления стоимостью компании // Вестник Южно-Уральского государственного университета. Сер. Экономика и менеджмент. 2012. № 22. С. 6-10.

6. Гудков А.А., Савкина Е.С. Совершенствование налогообложения добавленной стоимости сельскохозяйственных предприятий с целью обеспечения продовольственной безопасности Российской Федерации // Управленческий учет. 2012. № 6.С. 63-68.

7. Маслова И.А. Методология формирования отраслевой добавленной стоимости и стоимости продукции в справедливой оценке // Управленческий учет. 2012. № 4.С. 92-99.

8. Мороз Ю.Ю. Учетно-информационное обеспечение управления добавленной стоимостью предприятия - материалы VII международной научно-практической конференции по вопросам банковской экономики «Банковская система: устойчивость и перспективы развития». Пинск: Изд-во Полесского гос. ун-та, 2016. С. 224-227.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ