всё о финансовом анализе

+7(902) 40-84-700

Оценка интеллектуального капитала организации как элемента внутренней стоимости предприятия

Ахтямов М.К.,

доктор экономических наук, доцент,

профессор кафедры «Логистика, экономика

и управление на предприятиях транспорта, снабжения и сбыта

Гончар Е.А.,

кандидат экономических наук,

соискатель кафедры «Экономика и инновационное развитие бизнеса»,

доцент кафедры «Бухгалтерский учет, анализ и аудит»,

Тихонова Н.В.

соискатель кафедры «Экономика и инновационное развитие бизнеса»,

ассистент кафедры «Экономика и управление на

предприятиях сферы услуг, рекреации и туризма»,

Южно-Уральский государственный университет

(национальный исследовательский университет), г. Челябинск

Креативная экономика

№8 2016

В статье предложена методика оценки интеллектуального капитала организации как элемента внутренней стоимости предприятия. Приведена структура интеллектуального капитала предприятия с позиции оценки внутренней стоимости. Важность оценки этого элемента обусловлена необходимостью определения стратегии предприятия и определения рыночной стоимости компании с учетом интеллектуального капитала. Для обеспечения инвестиционной привлекательности предприятия при условии превышения его внутренней стоимости над рыночной, необходимо наращивать такой элемент, как интеллектуальный капитал. Данная статья представляет интерес для исследователей в области оценки стоимости интеллектуального капитала, бизнеса и управления инвестиционной привлекательностью предприятия.

Введение

Эффективное управление интеллектуальным капиталом организации открывает стратегические перспективы для развития предприятия, так как способствует повышению его конкурентоспособности, инновационности и инвестиционной привлекательности. При этом в процессе управления интеллектуальным капиталом необходимо производить его систематическую оценку с целью отслеживания изменения текущего и стратегического потенциала предприятия. Кроме того, важность оценки интеллектуального капитала предприятия обусловлена:

- необходимостью определения стратегии развития предприятия. Проблемы формирования и использования интеллектуальных ресурсов тесно связаны с эффективностью реализации инновационных проектов и программ;

- необходимостью определения рыночной стоимости компании с учетом интеллектуального капитала.

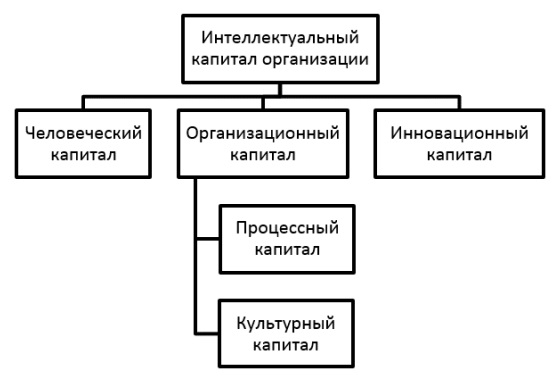

Интеллектуальный капитал организации является одним из элементов внутренней стоимости предприятия. Его структура представлена на рисунке.

Рисунок. Структура интеллектуального капитала предприятия

Источник: составлено автором

К оценке стоимости человеческого капитала в теории и практике известны три основных подхода.

Согласно первому подходу, который работодатели называют затратным, стоимость человеческого капитала оценивается по сумме затрат на оплату труда. Считается, что человеческий капитал стоит столько, во сколько обходится его содержание предприятию. Утопичность такого подхода обусловлена следующими обстоятельствами.

Во-первых, предприятия предлагают за одну и ту же работу и за одну и ту же квалификацию разные уровни заработной платы. Поэтому оценка стоимости человеческого капитала одним предприятием не является истинной.

Во-вторых, даже при организации более или менее работающей системы мотивации и стимулирования труда работники выкладываются настолько, насколько это соответствует, главным образом, денежному поощрению. Поэтому в таком случае нельзя утверждать об объективной оценке всех возможностей персонала, а, следовательно, и стоимости человеческого капитала.

Согласно второму подходу, который называют инвестиционным [23, 26, 30, 32], стоимость человеческого капитала оценивается по сумме инвестиций в образование, повышение квалификации и здоровье персонала. Считается, что человеческий капитал стоит столько, сколько потрачено предприятием на образование, повышение квалификации и поддержание здоровья персонала. Такой подход тоже спорный по следующей причине.

В этом случае не учитывается отдача на инвестиции. Инвестиции в одних работников могут приносить выгоду предприятию, в других -нет. Это связано с тем, что не все работники могут применять полученные знания на практике, принося пользу предприятию. Не все работники имеют нестандартное мышление и могут решать нестандартные задачи в практической деятельности. К примеру, бывают даже такие ситуации, когда работники, в которых предприятие ничего не вкладывало, решают практические задачи лучше и выступают инициаторами проектов, в то время как другие работники, в чье образование и повышение квалификации собственники вложили средства, не приносят реальной пользы предприятию. Из этого следует, что инвестиционная стоимость не совпадает с действительной стоимостью человеческого капитала.

Согласно третьему подходу, пока еще не так распространенному, который мы бы назвали «качественным», стоимость человеческого капитала определяется исходя из его качества. Этот подход более логичен, так как позволяет учесть реальную пользу, которую может принести предприятию каждый сотрудник.

Тем не менее, применение каждого подхода в отдельности, по мнению авторов, не позволяет объективно и полно оценить стоимость человеческого капитала. Наиболее правильным представляется сочетание инвестиционного и качественного подхода. Причем, говоря об инвестиционном подходе, мы подразумеваем ценность вложений в образование, повышение квалификации и поддержание здоровья персонала без привязки к конкретному источнику инвестиций. Неважно, кто инвестировал средства в образование и повышение квалификации работника: предприятие, сам работник или государство, важно то, что это представляет определенную ценность для работодателя.

Применение качественного подхода вносит свои коррективы в оценку стоимости человеческого капитала, так как позволяет учесть индивидуальные способности работников по усвоению и применению знаний, навыков и опыта.

Таким образом, для оценки действительной стоимости человеческого капитала целесообразно использовать интегральный инвестиционно -качественный подход, который может являться основой для разработки эффективных мотивационных механизмов в системе управления развитием промышленных предприятий.

Для уточнения сущности понятия «качество человеческого капитала» важно обратиться к близким категориям: капитал, человеческий капитал, трудовой капитал, потенциал, человеческий потенциал, трудовой потенциал.

Концепция человеческого капитала формировалась в процессе преодоления традиционных воззрений на капитал, сущность которого впервые разъяснил К. Маркс: «... Капитал - это определенное общественное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер» [19]. В начале XX в. И. Фишер [29] предложил считать капиталом все то, что отвечает критерию генерирования потока доходов в течение определенного времени, причем любой доход всегда есть продукт какой-либо разновидности капитала. При таком подходе капиталом является любой запас благ, который может накапливаться и приносить доход.

Основоположниками дефиниции «человеческий капитал» по праву считаются Т. Шульц [37, 38, 39, 40] и его последователь Г. Беккер [4] в 60-е годы ХХ века, которые сформулировали составляющие человеческого капитала (знания, производственные навыки и мотивацию). При этом Т. Шульц разделял понятия «человеческий капитал» и «человеческий потенциал», утверждая, что «все человеческие ресурсы и способности являются или врожденными, или приобретенными. Каждый человек рождается с индивидуальным комплексом генов, определяющим его врожденный человеческий потенциал. Приобретенные человеком ценные качества, которые могут быть усилены соответствующими вложениями, называются человеческим капиталом» [35]. Ряд ученых, в числе которых Л. Туроу [27], Э. Долан и Дж. Линдсей [14], С. Фишер и Р. Дорнбуш [30], Л.И. Абалкин [1], А.И. Добрынин и С.А. Дятлов [13], О.Н. Мельников [21], Г.Н. Тугускина [28], трактуют сущность данной категории «человеческий капитал» как совокупный, всеобщий потенциал человека труда.

По мнению В.Н Белкина, человеческий капитал включает конечную результативность, эффективность трудовой деятельности работника. Другими словами, когда речь идет о человеческом капитале, имеются в виду реально участвующие в производственном процессе свойства и качества человека, а потенциальные производительные способности человека называются трудовым потенциалом [6]. Эта точка зрения наиболее близка нашей позиции, но в отдельных моментах требуются уточнения. Отталкиваясь от общепринятого понятия потенциала, которое происходит от латинского слова «potentia» и означает силу, мощь, возможность, способность, существующую в открытом виде и способную проявиться при определенных условиях [3], уточним понятия «человеческий потенциал» и «трудовой потенциал».

Под человеческим потенциалом следует понимать совокупность врожденных и приобретенных способностей и возможностей человека, существующих в открытом виде или способных проявиться при определенных условиях во всех сферах жизнедеятельности. Трудовой потенциал - более узкое понятие, под которым, по мнению авторов, следует понимать совокупность врожденных и приобретенных способностей и возможностей человека, существующих в открытом виде или способных проявиться при определенных условиях в процессе трудовой деятельности (работы).

Человеческий капитал предприятия, по мнению авторов, - это воплощенная на предприятии или возможная к воплощению доля трудового потенциала. Тогда трудовой капитал предприятия является составной частью человеческого капитала и представляет собой только ту часть трудового потенциала, которая реально воплощается в трудовой деятельности на предприятии. Иными словами, человеческий капитал отличается от трудового капитала тем, что в первом случае идет речь обо всех явных и неявных способностях человека к продуктивному действию, а во втором случае речь идет только о тех способностях человека, которые проявляются непосредственно в работе. Очевидно, что инструментом сближения человеческого и трудового капитала способна выступать эффективная система мотивации и стимулирования труда [2].

К толкованию сущности категории «качество человеческого капитала» следует подходить от значения понятия качества как такового. Как известно, в общем смысле, качество - это совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность. Тогда качество человеческого капитала - это совокупность существенных свойств и особенностей человеческих ресурсов.

Организационный капитал включает в себя:

- корпоративную культуру (культурный капитал);

- организационные коммуникации (процессный капитал). К элементам корпоративной культуры относятся:

- история компании;

- сведения о взаимоподчинении (субординации) сотрудников внутри организации;

- философия компании (декларируемые ценности);

- корпоративные стандарты (декларируемые нормы поведения);

- мотивационные программы (система вознаграждения и премирования);

- обычаи деловой практики;

- деловая этика.

Развитие корпоративной культуры напрямую связано с кадровой политикой предприятия. Эффективная кадровая политика должна:

- вытекать из политики предприятия, так как она представляет кадровое обеспечение предприятия;

- быть достаточно гибкой, обеспечивать, с одной стороны, стабильность ожиданий работников, с другой - их динамику; корректироваться в соответствии с изменениями положения организации и экономической ситуации на рынке;

- быть экономически обоснованной, так как подготовка квалифицированных работников и поддержание их квалификационного уровня связаны с большими издержками;

- учитывать индивидуальные особенности и потребности своих работников, в первую очередь, ведущих сотрудников организации [1].

Процессный капитал организации объединяет в себе налаженные бизнес-процессы и организационную коммуникацию в них. Иными словами, процессный капитал отображает систему функций каждого работника по бизнес-процессам в рамках традиционной (текущей) деятельности предприятия. Выражением процессного капитала являются различные регламенты по организации бизнес-процессов, применяемые в организации и должностные инструкции.

Соответственно определяется стоимость процессного капитала по стоимости регламентов, разработанных на предприятии: положения об организационной структуре, о финансовых структурах, об оплате труда, системе бюджетирования, о системе управленческого учета, учетной политике для целей бухгалтерского и налогового учета и др.

Толкованию сущности инновационного капитала в современной науке уделяется внимание лишь немногими авторами, гораздо больше внимания уделяют сущности инновационного потенциала.

Так, к примеру, И.С. Винникова дает следующее определение инновационного капитала: «инновационный капитал - это комплексная система формирования источников инвестирования и превращения их в усовершенствованные средства производства, новые экономически обоснованные методы организации производства и повышение квалификации кадров на предприятии с целью максимизации прибыли» [8]. По мнению авторов, это определение требует разъяснения и уточнения по следующим моментам.

Считаем очень спорным моментом отождествление капитала с системой. Система - более широкое понятие и применительно к данному вопросу предполагает совокупность механизмов аккумулирования разных видов капитала и превращения их в новые или усовершенствованные средства производства и технологии. Помимо инвестиционного капитала, инновационная система промышленного предприятия аккумулирует все ранее рассмотренные и представленные на рисунке компоненты внутренней стоимости предприятия.

Кроме того, обратимся к мнению, высказываемому М.А. Палиенко, в соответствии с которым формирование инновационного капитала на промышленных предприятиях предполагает ориентацию на специальную инновационную политику, то есть своеобразную программу, устанавливающую очередность внедрения инноваций в производство, обоснованную предварительными расчетами в зависимости от имеющихся ресурсов и поставленных задач [24].

Обобщая эти рассуждения, приведем уточненное понятие инновационного капитала. Под инновационным капиталом предприятия следует понимать стоимостное выражение совокупности инновационных проектов, находящихся на стадии разработки или уже представляющих собой интеллектуальную собственность. При этом величина инновационного капитала предприятия, являющаяся, по нашему мнению, стоимостной характеристикой, складывается из разных стоимостных элементов других видов капитала, участвующих в реализации инновационных проектов. Это и финансовый капитал, это и человеческий, организационный, рыночный, репутационный капитал, которые в процессе осуществления предприятием инновационной деятельности переносят свою стоимость на инновационный капитал.

Иными словами, предприятие вкладывает в инновационные проекты финансовые, трудовые, организационные и др. ресурсы, уменьшая в текущем периоде стоимость, соответственно, финансового капитала в обмен на ее прирост в будущем при одновременном увеличении стоимости инновационного капитала.

Обращаем внимание на то, что мы не говорим при этом об уменьшении стоимости человеческого, организационного, рыночного и репутационного капитала, полагая, что эти виды капитала условно неисчерпаемые и более быстро восполняемые, если не учитывать такие факторы, как текучесть кадров, ухудшение деловой репутации и др.

Далее обратим внимание на отличие понятия инновационного капитала от более часто используемого понятия инновационного потенциала.

Понятие «потенциал» происходит от латинского слова «potentia» и означает силу, мощь, возможность, способность, существующую в открытом виде и способную проявиться при определенных условиях [3]. Общее понятие «инновационного потенциала предприятия» определяется как совокупность различных видов ресурсов, включая материальные, финансовые, интеллектуальные, научно-технические и иные ресурсы, необходимые для осуществления инновационной деятельности [4, 34]. Инновационный потенциал трактуют как меру готовности предприятия осуществить поставленную перед ним инновационную задачу [3, 11, 12, 15, 16, 17, 18, 21, 22]. Отсюда вытекает и отличие инновационного капитала от инновационного потенциала.

Подчеркнем главное: инновационный капитал - понятие, квалифицирующее стоимость вложенных ресурсов в инновационные проекты, находящиеся на стадии разработки или уже представляющие собой интеллектуальную собственность с учетом ожидаемой прибыли от них. Инновационный потенциал - мера готовности предприятия к реализации инновационных проектов, причем мера готовности характеризуется наличием, главным образом, финансовых, трудовых, материальных и производственных ресурсов, а также рыночных возможностей.

Далее остановимся на разграничении инновационного капитала с человеческим и организационным капиталом и его связями со всеми компонентами внутренней стоимости промышленного предприятия.

Наиболее распространенной точкой зрения является то, что человеческий капитал характеризуется знаниями, умениями и навыками персонала предприятия [5, 6, 25]. Человеческий капитал, участвующий в реализации инновационных проектов, совместно с другими видами капитала (организационным, финансовым, рыночным, репутационным), создает инновационный капитал, который по ранее приведенным нами доводам справедливо занимает уже свое место во внутренней стоимости промышленного предприятия и представляет собой стратегический потенциал его развития. За знания, умения и навыки персонала, задействованные в реализации инновационных проектов предприятия, производится оплата труда (выплата заработной платы), что предполагает уменьшение финансового капитала без изменения стоимости человеческого капитала или даже с ее приращением за счет приобретения персоналом нового опыта и повышения квалификации.

Организационный капитал, выражающийся в ценности корпоративной культуры и имеющихся корпоративных стандартах и регламентах, также участвует в реализации инновационных проектов, обеспечивая эффективную коммуникацию и создавая новый компонент внутренней стоимости промышленного предприятия - инновационный капитал.

Рыночный капитал, выражающийся в ценности сотрудничества на долговременной основе с покупателями, заказчиками, поставщиками, подрядчиками и инвесторами, тоже участвует в реализации инновационных проектов, обеспечивая более легкий выход на рынки товаров и ресурсов и внося свой вклад в новый компонент внутренней стоимости промышленного предприятия - инновационный капитал.

Таким образом, в формировании инновационного капитала участвуют все компоненты, рассматриваемые нами в составе внутренней стоимости промышленного предприятия, и при этом инновационный капитал представляет собой отдельный ее элемент, требующий оценки.

На следующем этапе перейдем к методике оценки интеллектуального капитала.

СтИ.к. = ∑tj=1[(NOI - DS)/(1 + i)j]*(1 - (ФК + РК)/ РСП), (1)

где СтИ.к. - стоимость интеллектуального капитала, руб.;

NOI - чистый операционный доход (выручка за вычетом операционных расходов), руб.;

DS - годовой расход по обслуживанию долга (проценты по кредиту), руб.;

ФК - стоимость финансового капитала, руб. (формула 2);

РК - стоимость рыночного капитала (сумма клиентского и ресурсного капитала), руб.;

i - ставка дисконтирования;

j - год деятельности предприятия;

t - прогнозный период деятельности предприятия, лет;

СФК = [СЧА*(1 + n*t) + ЗК]*РСА/БСА - ЗК, (2)

Где СФК - стоимость финансового капитала предприятия, руб.;

СЧА - стоимость чистых активов, руб.;

РСА - рыночная стоимость активов, руб.;

БСА - балансовая стоимость активов, руб.;

ЗК - заемный капитал, руб.;

РСП - рыночная стоимость предприятия (определяется путем согласования результатов оценки тремя подходами: затратным, сравнительным и доходным), руб.

n - средний прирост стоимости чистых активов за год (определяется на основании сравнения бухгалтерских балансов за ряд лет);

t - прогнозный период, лет.

Формула 1 применима для случая, когда внутренняя стоимость предприятия меньше его рыночной стоимости. В противном случае стоимость интеллектуального капитала рассчитывается по следующей формуле:

СтИ.к. = ∑tj=1[(NOI - DS)/(1 + i)j]*(1 - (ФК + РК)/ РСП) + (ВСП - РСП), (3)

где ВСП - внутренняя стоимость предприятия, руб.;

РСП - рыночная стоимость предприятия, руб.

Приведем практические примеры оценки стоимости интеллектуального капитала для двух ранее рассмотренных случаев: первый вариант - внутренняя стоимость предприятия меньше рыночной стоимости предприятия (табл. 1); второй вариант - внутренняя стоимость предприятия больше рыночной стоимости предприятия (табл. 2).

Таблица 1. Оценка стоимости интеллектуального капитала предприятия. Вариант 1

| Показатели | Годовое значение |

| Чистый операционный доход, руб. | 900000 |

| Годовой расход по обслуживанию долга, руб. | 100000 |

| Стоимость финансового капитала, руб. | 1650000 |

| Стоимость рыночного капитала, руб. | 700000 |

| Ставка дисконтирования | 0,12 |

| Рыночная стоимость предприятия, руб. | 3500000 |

| Стоимость интеллектуального капитала, руб. | 234694 |

Источник: составлено авторами

Таблица 2. Оценка стоимости интеллектуального капитала предприятия. Вариант 2

| Показатели | Годовое значение |

| Чистый операционный доход, руб. | 900000 |

| Годовой расход по обслуживанию долга, руб. | 100000 |

| Стоимость финансового капитала, руб. | 1650000 |

| Стоимость рыночного капитала, руб. | 700000 |

| Ставка дисконтирования | 0,12 |

| Рыночная стоимость предприятия, руб. | 2000000 |

| Внутренняя стоимость предприятия, руб. | 3000000 |

| Стоимость интеллектуального капитала, руб. | 875000 |

Источник: составлено авторами

Заключение

Результаты проведенного исследования свидетельствуют, что интеллектуальный капитал организации вносит свой вклад в формирование внутренней стоимости предприятия. Для обеспечения инвестиционной привлекательности предприятия, которая имеет место быть при превышении внутренней стоимости над рыночной, необходимо наращивать такие стоимостные компоненты, как финансовый капитал, рыночный капитал и интеллектуальный капитал. Повышение инвестиционной привлекательности предприятия обеспечит приток инвестиций и создаст условия для его развития.

ИСТОЧНИКИ:

1. Абалкин Л.И. Стратегический ответ России на вызовы нового века. - М.: Экзамен, 2004. - 606 с.

2. Ахтямов М.К., Гончар Е.А. Интеллектуальный капитал в системе оценки стоимости компании // Экономика и предпринимательство. - 2015. - № 8-1. - С. 522-527.

3. Бабкин А.В., Мошков А.А. Управление инновационным потенциалом интегрированных промышленных структур // Известия Санкт-Петербургского государственного экономического университета. - 2013. - № 6. - С. 45-53. - С.46-47.

4. Базилевич А.И. Инновационный менеджмент предприятия: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2009. - 231 с. - С. 166.

5. Беккер Г.С. Человеческое поведение: экономический подход. - М.: ГУ-ВШЭ, 2003. - 672 с. - С. 416.

6. Беккер Г.С. Человеческое поведение: экономический подход. - М.: ГУ-ВШЭ, 2003. - 672 с. - С. 247.

7. Белкин В.Н., Виноградова В.Ю. Инновационная активность человеческого капитала. - Екатеринбург: ИЭ УрО РАН, 2009. - 74 с. - С. 32.

8. Винникова И.С. Резервы роста производительности труда на основе формирования инновационного капитала: Дис.... к.э.н.: 08.00.05. - Нижний Новгород, 2005. -147 с. - С. 51.

9. Галиева Р.Д., Мишин В.А. Качество человеческого и социального капитала в РФ // Сборники конференций НИЦ Социосфера. - 2012. - № 11. - С. 71-72.

10. Гитман Л., Джонк М. Основы инвестирования. - М.: Дело, 1997. - 1008 с.

11. ГлуховаЛ.В., Глухова А.А. Управление формированием и развитием инновационного потенциала предприятий в условиях кризиса // Вестник Волжского университета им. В.Н. Татищева. - 2009. - № 17. - С. 107-112.

12. Заглумина Н.А. Управление инновационными процессами на предприятии на основе оценки совокупного инновационного потенциала // Инновации. - 2010. - № 2. - С. 109-113.

13. Производительные силы человека: структура и формы проявления / А.И. Добрынин, С.А. Дятлов, В.А. Коннов [и др.]. - СПб: СПбУЭФ, 1993. - C. 4.

14. Долан Э.Дж., Линдсей Д.Е. Рынок. Микроэкономическая модель. - СПб: Копирайт, 1992. - 496 с.

15. Кефели И.Ф. Конвергенция национальных интересов в межгосударственных союзах // Геополитика и безопасность. - 2013. - № 1. - С. 17-27.

16. Кушбокова Р.Х., Шамурзаев З.С., Мисаков В.С. Некоторые подходы к управлению инновационным потенциалом промышленного предприятия // Terra Economicus. -2009. - Т.7. - № 4-3. - С. 123-125.

17. Кычкин Д.Е., Паутова А.В., Золотарев В.И. Управление инновационным развитием кадрового потенциала организации // Транспортное дело России. - 2011. - № 8. -С. 56-58.

18. Тхань Л.В., Дикая З.А. Анализ и оценка состояния инновационного потенциала промышленных предприятий // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. - 2008. - № 6. - С. 226-230.

19. Маркс К. Капитал. Т.3. Критика политической экономии // К. Маркс и Ф. Энгельс. Сочинения: В 50 т.Т. 25. Ч. II. - 2-е изд. - М.: Издательство политической литературы, 1962. - 544 с.

20. Мельников О.Н. Управление интеллектуально-креативными ресурсами наукоемких производств: Монография. - М.: Креативная экономика, 2010. - 384 с.

20. Михаленко Д.Г., Афоничкина Е.А. Формирование вектора развития интегрированной экономической системы // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. - 2012. -№ 5. - С. 78-84.

21. Мошков А.А., Уткина С.А. Инструментарий для оценки инновационного потенциала промышленного кластера // Инновационная экономика и промышленная политики региона: Сборник материалов конференции. - СПб: Издательство Политехнического университета, 2012.

22. Нуреев Р.М. Россия: особенности институционального развития: Монография. - М.: Норма, 2009. - 448 с. - С. 358.

24. Палиенко М.А. Инновационный капитал как способ повышения производительности труда // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2014. - № 2. - С. 161-168. - С. 163.

25. Пивоваров В.И., Мазур В.В. К вопросу о человеческом капитале // Известия Московского государственного технического университета МАМИ. - 2013. - Т.1. - № 4. - С. 79-82.

26. Соболева И.В. Парадоксы измерения человеческого капитала: Доклад. - М.: ИЭ РАН, 2009. - 50 с.

27. Thurow L. Investment in Human Capital. - Belmont: Academia, 1970. - 86 p.

28. Тугускина Г. Оценка эффективности инвестиций в человеческий капитал предприятий // Управление персоналом. - 2009. - № 3. - С. 73-77.

29. Fisher I. The Nature of Capital and Income. - London: Macmillan, 1927. - 427 p. - P. 15-17.

30. Фишер С., Дорнбуш Р., Шмалензи. Р. Экономика. - М.: Дело, 1993. - 829 с. - С. 303.

31. Федотова М.А. Сколько стоит бизнес? Методы оценки. - М.: Перспектива, 1996. - 103 с.

32. Хмелева Г.А. Человеческий капитал как условие формирования инновационной экономики региона: Монография. - Самара: САГМУ, 2012. - 168 с.

33. Шарп У., Александер Г., Бейли Дж. Инвестиции. - М.: ИНФРА-М, 1998. - 1028 с.

34. Шишкин С.Н. Государственное регулирование инновационной деятельности // Гражданин и право. - 2006. - № 5. - С. 42-46.

35. Эдвинссон Л., Мэлоун М. Интеллектуальный капитал. Определение истинной стоимости компании // Новая постиндустриальная волна на Западе. - М.: Academia, 1999. - 631 с. - С. 434.

36. Becker G.S. Human Capital: A Theoretical and Empirical Analysis, with Special Reference to Education. - 3rd ed. - Chicago: University of Chicago Press, 1994. - 412 p.

37. Schultz T.W. The Economic Value of Education. - N.Y.: Columbia University Press, 1963. – 92 p.;

Schultz T.W. Investment in Human Capital // Economic Growth: An American Problem. -Englewood Cliffs: Prentice-Hall, Inc., 1964. - 241 р.

38. Schultz T.W. Investing in People: The Economics of Population Quality. - Berkeley: University of California Press, 1981. - 173 p. - P. 149-166.

39. Schultz T.W. Investment in Human Capital: the Role of Education and of Research. - N.Y.: FreePress, 1971. - 272 р.

40. Shultz T. Human Capital // International Encyclopedia of the Social Sciences. In 17 vol. Vol. 6. - 2nd ed. - N.Y.: Macmillan Reference USA, 1968. - 550 p.

Метки

интеллектуальный капитал инновационный капитал организационный капитал человеческий капитал внутренняя стоимость предприятия процессный капитал культурный капитал

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ