всё о финансовом анализе

+7(902) 40-84-700

Особенности российского рынка облигаций с ипотечным покрытием

Денисов М. Л.

преподаватель кафедры финансов и кредита

Алтайский государственный университет,

Барнаул, Россия

Жилищные стратегии

№3 2018

Аннотация: В данной статье рассматривается развитие рынка облигаций с ипотечным покрытием в Российской Федерации. Объектом исследования является российский рынок облигаций с ипотечным покрытием, предметом - особенности развития данного рынка. Облигация с ипотечным покрытием как инструмент секьюритизации ипотечных активов является важным источником финансирования ипотечного кредитования. Цель статьи - выявить особенности российского рынка облигаций с ипотечным покрытием. В статье рассматривается структура новых эмиссий ипотечных ценных бумаг и эффективность привлечения финансирования с помощью ипотечных ценных бумаг. Исследование основывается на изучении научной литературы и статистических данных. Для определения структуры эмиссий ипотечных ценных бумаг и динамики рынка в работе была проанализирована статистическая информация по рынку ипотечного кредитования и рынку облигаций с ипотечным покрытием. Исходными данными для статистического анализа послужили материалы Банка России, института развития жилищной сферы и Европейской ипотечной федерации. В результате были выявлены особенности российского рынка ипотечных ценных бумаг. Выявлена ключевая роль института развития жилищной сферы с государственным участием в развитии рынка. Так, в 2017 году доля эмиссий облигаций с ипотечным покрытием с гарантией от института составила 87% всего объема эмиссий ипотечных ценных бумаг. Однако рынок облигаций с ипотечным покрытием является незначительным источником финансирования ипотечного кредитования в России. Облигации с ипотечным покрытием являются инструментом финансирования ограниченного числа кредитных организаций. В целях развития рынка облигаций с ипотечным покрытием целесообразно стимулировать крупнейшие банки на рынке ипотечного кредитования к участию в секьюритизации, создавать условия для привлечения инвестиций на данный рынок. В будущем облигации с ипотечным покрытием могут стать вторым по значимости источником финансирования ипотеки в России.

Введение

Одной из функций финансовой системы является организация движения финансовых ресурсов в те отрасли экономики, где в них существует потребность. Важной составляющей финансовой системы России является рынок ипотечных ценных бумаг (ИЦБ), который позволяет финансировать развитие ипотечного жилищного кредитования, что является одной из задач социально-экономической политики страны.

Рынок ипотеки является драйвером роста банковского и жилищного секторов экономики, также жилищное ипотечное кредитование направлено на улучшение жилищных условий россиян. Кроме того, задолженность по ипотечному жилищному кредитованию является финансовым обязательством, которое возможно конвертировать в финансовый инструмент на долговом рынке ценных бумаг.

Для Банка России одной из актуальных задач является разработка таких мер регулирования кредитной сферы, которые будут стимулировать кредитование реального сектора экономики и ускорение экономического роста российской экономики. Особое место в экономической политике России занимает развитие механизмов и способов привлечения долгосрочного финансирования, так называемых «длинных денег», в различные сектора экономики, в том числе на рынок недвижимости и ипотечного жилищного кредитования (ИЖК). В качестве одного из значимых источников долгосрочного финансирования в жилищном секторе рассматриваются облигации с ипотечным покрытием, которые составляют рынок ипотечных ценных бумаг (ИЦБ). В частности, «Стратегия развития жилищной сферы РФ на период до 2025 года» рассматривает эмиссию ИЦБ в качестве источника фондирования ипотечного кредитования ресурсами коллективных и институциональных инвесторов [26]. В приоритетном проекте «Ипотека и арендное жильё» (2016-2020) подчеркивается значительный потенциал рынка ИЦБ и ипотеки в России, т.к. «текущий уровень в разы ниже стран- аналогов» [18].

Эмиссия облигаций с ипотечным покрытием тесно связана с понятием секьюритизации. Секьюритизация активов считается одним из наиболее эффективных способов финансирования и рефинансирования, который получил широкое распространение в мировой экономике для решения задач в области финансирования, ликвидности и распределения рисков. Ипотечные ценные бумаги получили наибольшее распространение на рынке ценных бумаг как инструмент секьюритизации ипотечных активов.

Развитие секьюритизации ипотечных активов в России привело к росту внимания к рынку ИЦБ в научной литературе. Многие авторы отмечают перспективы роста рынка ИЖК и рынка ИЦБ как инструмента его финансирования. Аксенов B.C. и Голиков П.С. отмечают, что секьюритизация ипотечных активов может повысить доступность финансовых ресурсов, снизить их стоимость и диверсифицировать риски, поэтому дальнейшее развитие экономики России невозможно без применения данной инновации [1] (Aksenov, Golikov, 2013). В большинстве работ подчёркиваются преимущества данного финансового механизма, а секьюритизация активов признается эффективным механизмом привлечения долгосрочного финансирования [5, 15, 11] (Dzhamaldinova, 2013; Nekrasova, 2015; Kyrova, 2015). Однако Софронова А.Н., Сапожникова Е.С. подчеркивают, что влияние секьюритизации на экономику остается неоднозначным [25] (Sofronova, Sapozhnikova, 2017). Также в ряде исследований рассматриваются факторы, тормозящие развитие рынка ИЦБ [24, 13, 21] (Samsonov, Sedykh, 2013; Nalivaiski, Popova, 2015; Potomova, 2017). К таким факторам относятся низкая ликвидность рынка, макроэкономические показатели и ряд других.

Учитывая важность рынка ИЦБ для российского рынка ипотеки, была поставлена цель определить основные особенности рынка облигаций с ипотечным покрытием на современном этапе его развития, что позволит оценить перспективы развития рынка и направления его регулирования и стимулирования. Для достижения данной цели рассмотрим динамику рынка ИЦБ, проанализируем структуру эмиссий и определим значение данного инструмента в финансировании ипотеки.

Методика исследования

Достижение поставленных задач основывается на изучении научной литературы и статей, посвященных рассматриваемым вопросам, а также анализе статистической информации. Исходными данными для анализа развития российского рынка ИЦБ послужили статистические и аналитические материалы Банка России, российского института развития жилищной сферы «ДОМ.РФ» и Европейской ипотечной федерации (EMF). Для оценки рынка ИЦБ используются показатели развития рынка ипотечного жилищного кредитования в России, соотношение рынка ипотеки и ВВП страны, а также доля крупнейших кредитных организаций в общем объеме ипотечных активов.

В работе рассматривается динамика структуры эмиссий облигаций с ипотечным покрытием в зависимости от вида эмитента ИЦБ на российском рынке, в результате чего определяется доля каждого вида эмитента в общем объеме эмиссий за период 2015-2017 годов, что позволяет определить основных участников рынка.

Для оценки роли облигаций с ипотечным покрытием в привлечении финансовых ресурсов на российский рынок ипотечного кредитования в работе используются следующие показатели: отношение объема облигаций с ипотечным покрытием, находящихся в обращении, к общему объему предоставленных ипотечных кредитов, а также отношение эмиссий ипотечных облигаций к объему вновь выданных ипотечных кредитов физическим лицам. Данное направление исследования позволяет оценить значимость облигаций с ипотечным покрытием как инструмента фондирования ипотеки в России на современном этапе развития рынка. Также для оценки роли ипотечных облигаций в привлечении финансирования проводится сравнение указанных показателей с аналогичными рынками европейских стран и США.

Структура эмиссий облигаций с ипотечным покрытием

В целях определения особенностей развития рынка долговых инструментов секьюритизации ипотечных активов рассмотрим классификацию данных инструментов.

В соответствии со статьей 2 ФЗ-152 «Об ипотечных ценных бумагах» к ипотечным ценным бумагам относятся «облигации с ипотечным покрытием и ипотечные сертификаты участия» [29]. Последний из указанных финансовых инструментов относится к долевым ценным бумагам, поэтому данные сертификаты не рассматриваются в данной работе.

В качестве критерия классификации облигаций с ипотечным покрытием в исследовании был выбран вид эмитента. Рассмотрим основные виды эмитентов на рынке ИЦБ. В соответствии с российским законодательством можно выделить два основных вида эмитентов: ипотечный агент и кредитная организация. Поэтому в зависимости от эмитента можно выделить два вида облигаций с ипотечным покрытием: выпущенные ипотечными агентами и кредитными организациями, в основном банками.

В процессе эмиссии облигаций первого вида между заемщиком и инвесторами существует финансовый посредник - ипотечный агент, поэтому данную схему можно отнести к «традиционной» модели секьюритизации. Целью деятельности ипотечного агента является эмиссия облигаций с ипотечным покрытием, управление ипотечным покрытием и исполнение обязательств перед инвесторами.

Облигации с ипотечным покрытием, выпущенные банковской организацией, имеют ряд отличий. Так, портфель ипотечной задолженности не передается финансовому посреднику, поэтому все риски и резервы, связанные с ним, остаются у кредитной организации. Данный вид облигаций с ипотечным покрытием по своему назначению ближе к европейской модели обеспеченных облигаций или облигаций с покрытием (covered bonds).

Вместе с тем необходимо отметить, что на рынке облигаций США выделяют и другой вид данных долговых инструментов: агентские ИЦБ, основным отличием которых является активное участие в процессе эмиссии специализированных квазигосударственных институтов развития рынка ипотечного кредитования [22] (Razumova, 2009). Данные институты, к которым относятся Freddie Мае, Freddie Mac, Ginnie Мае, участвуют в приобретении ипотечных активов, организуют эмиссию, а также предоставляют гарантию по выпущенным ИЦБ. Ключевым отличием от обычных ипотечных агентов является государственное участие в работе данных институтов. Аналогичная модель эмиссии ИЦБ существует и в России, т.к. российская модель проектировалась на основе американской ипотечной модели [8] (Korosteleva, 2013).

В России начиная с 2016 года действует новая программа эмиссии облигаций с ипотечным покрытием «Фабрика ИЦБ» [27], в рамках которой однотраншевые облигации получают гарантию от института развития жилищной сферы АО «ДОМ. РФ» (далее ДОМ.РФ). Данный финансовый институт, ранее известный как АИЖК, главным акционером которого является государство, реализует государственные инициативы не только на рынке ипотеки, но и на рынке ИЦБ. Также государственный институт разрабатывает новые технологии и инструменты секьюритизации ипотечных активов [12] (Moiseev, Prokofev, 2014). Таким образом, по мнению автора, можно выделить и третий вид российских облигаций с ипотечным покрытием, аналогичный американским агентским ИЦБ - облигации, выпускаемые в рамках программы «Фабрика ИЦБ», с поручительством от государственного института развития жилищной сферы. Оператором данных эмиссий выступает ипотечный агент «ДОМ.РФ ИА».

Таким образом, были выделены три вида эмитентов облигаций с ипотечным покрытием: кредитные организации, ипотечные агенты и ипотечный агент ДОМ.РФ.

Таблица 1. Объемы эмиссий российских облигаций с ипотечным покрытием по видам эмитентов 2015-2017 гг.

| Вид | 2015 | 2016 | 2017 | |||

| Эмитента | Сумма, млрд руб. | Уд. вес, % | Сумма, млрд руб. | Уд. вес, % | Сумма, млрд руб. | Уд. вес, % |

| Кредитные организации | 11,5 | 17,64 | 27,0 | 33,37 | 7,0 | 5,59 |

| Ипотечные агенты | 53,7 | 82,36 | 51,8 | 64,03 | 9,2 | 7,34 |

| ДОМ.РФ ИА | 0,0 | 0,0 | 2,1 | 2,6 | 109,1 | 87,07 |

| Итого | 65,2 | 100,0 | 80,9 | 100,0 | 125,3 | 100,0 |

Источник: составлено автором по данным ДОМ.РФ [16

В течение рассматриваемого периода наблюдается стабильный рост количества эмиссий облигаций с ипотечным покрытием. В целом объем ежегодных эмиссий ипотечных облигаций вырос с 65 млрд руб. в 2015 г. до 125 млрд руб. в 2017 г., или в 1,9 раза.

Данные из таблицы 1 показывают, что в 2015 году большинство эмиссий ипотечных облигаций осуществили ипотечные агенты. Однако в динамике за три года доля ипотечных агентов в общем объеме новых эмиссий снизилась с 82 до 7%. Одновременно значительно вырос объем однотраншевых выпусков с гарантией института развития жилищной сферы ДОМ.РФ. В 2017 году значительная доля (87%) всего объема эмиссий облигаций с ипотечным покрытием приходится на механизм «Фабрики ИЦБ». Также, согласно данным ДОМ.РФ, доля многотраншевых облигационных займов снизилась с 82% в 2015 до 5,6% в 2017 году [16].

В течение последних двух лет на рынке ИЦБ произошло изменение структуры объемов эмиссий в зависимости от вида эмитента и программы эмиссии. Возникает вопрос: почему в структуре эмиссий в 2017 году произошел сдвиг в пользу эмиссий в рамках программы с гарантией от института развития? Главной причиной является запуск программы «Фабрики ИЦБ» в 2016 году. Также одной из основных причин резкого снижения эмиссий ипотечными агентами стало развитие подхода Банка России к оценке банковских рисков и достаточности капитала банковских организаций.

Так, ранее большинство облигаций с ипотечным покрытием ипотечных агентов делились на несколько траншей (классов), обладающих различной доходностью [3] (Varlamova, 2013). Деление выпуска ИЦБ на транши является одним из способов управления кредитным риском ипотечного покрытия. Так, в теории, в случае массовых дефолтов по кредитам, составляющим покрытие, основные финансовые потери должны ложиться на младшие транши облигаций, поддерживая тем самым надежность старших траншей облигационного займа. Большие риски по младшим траншам, соответственно, компенсируются более высокой доходностью. Организатор эмиссии чаще оставляет младший транш на своем балансе, с одной стороны, для надежности старших траншей, а с другой - для получения части прибыли от ипотечного покрытия.

Согласно инструкции Банка России [7], ипотечные облигации с поручительством института развития жилищной сферы относятся ко II группе активов, для которых установлен коэффициент риска 20%. При этом облигации младших траншей получили коэффициент риска 1250%. Таким образом, данная мера привела к снижению экономической целесообразности эмиссии многотраншевых сделок секьюритизации ипотечных активов, т.к. сохранение младшего транша у банка - организатора эмиссии приводит к росту резервов.

Поэтому можно сделать вывод о значительном влиянии на российский рынок ИЦБ института развития жилищной сферы ДОМ.РФ, банковского регулирования и государственных инициатив в развитии рынка ценных бумаг.

Облигация с ипотечным покрытием как источник финансирования ипотечного кредитования

В докладе Банка России «Стимулирующее банковское регулирование» (2018) поднимается вопрос оценки влияния секьюритизации на обеспечение российской экономики долгосрочными финансовыми ресурсами [6]. Поэтому рассмотрим значение эмиссии облигаций с ипотечным покрытием как источника долгосрочного финансирования рынка ипотечного кредитования.

К 2018 году в России сложился значительный объем задолженности по ипотечному жилищному кредитованию, который продолжает рост умеренными темпами. Согласно данным Банка России на 1 января 2018 года, сумма выданных ипотечных кредитов превысила 5,1 трлн руб., а уже к 1 июня 2018 года задолженность физических лиц по ипотеке достигла 5,6 трлн руб. [20].

Таблица 2. Показатели развития рынка ИЖК и рынка ИЦБ

| Показатель | 01.01.2016 | 01.01.2017 | 01.01.2018 |

| Общая задолженность по ипотеке, млрд руб. | 3912,85 | 4464, 52 | 5176 |

| Объем выданных ИЖК, млрд руб. | 1157,76 | 1472,38 | 2021,4 |

| Общий объем рынка облигаций с ипотечным покрытием, млрд руб. | 292,5 | 364 | 374,3 |

| Объем эмиссий облигаций с ипотечным покрытием, млрд руб. | 65,2 | 80,9 | 125,3 |

| Соотношение эмиссий облигаций к выданным ИЖК, % | 5,63 | 5,49 | 6,2 |

Источник: составлено автором по данным Банка России [20], ДОМ.РФ [17

В рамках проекта стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года ИЦБ рассматривались в качестве одного из основных источников привлечения долгосрочных финансовых ресурсов на рынок ипотечного кредитования России [23]. Согласно указанному документу предполагалось, что к 2015 году доля ипотеки, финансируемой за счет выпуска ИЦБ, составит 50%. Очевидно, что данный показатель выполнить не удалось. Следует отметить, что на сегодняшний момент данная стратегия признана утратившей силу.

Ряд авторов отмечают, что эмиссия облигации с ипотечным покрытием является незначительным по объемам источником долгосрочного финансирования ипотеки в России [4, 9] (Davtyan, Dankevich, 2014; Korosteleva, 2015). Так, в 2014 году, по данным Коростелевой, соотношение выпусков ИЦБ к объему выданной ипотеки составило 13,1%. Данные из таблицы 1 показывают, что в течение 2015-2017 гг. соотношение эмиссий ИЦБ к объему выданной ипотеки (табл. 1) находилось на уровне 6%. Анализируя соотношение объемов эмиссии ИЦБ с вновь выданными ипотечными кредитами в динамике, можно сделать вывод, что доля ИЦБ как источника финансирования ипотеки снизилась по сравнению с 2013- 2014 гг. Это объясняется опережающими темпами роста рынка ИЖК по сравнению с темпами роста эмиссий ИЦБ. Можно сделать вывод, что доля финансовых ресурсов в ипотечном кредитовании, привлекаемых через эмиссию облигаций с ипотечным покрытием, является незначительной.

Таким образом, основным источником финансирования ипотеки в России всё ещё остаются средства, привлекаемые во вклады. По данным Балкаровой И.А., более 90% выдачи ипотечных кредитов в России фондируется за счет вкладов и депозитов [2] (Balkarova, 2016). Поэтому в литературе можно встретить вывод о неразвитости рынка ИЦБ в России [14] (Nedodoeva, 2017).

Для того чтобы определить эффективность привлечения долгосрочного финансирования с помощью выпуска облигаций с ипотечным покрытием, сравним ряд показателей рынка ИЦБ для России, ЕС и США. Для оценки развития рынка ИЦБ наиболее существенными индикаторами являются следующие показатели: отношение задолженности по ипотеке к номинальному ВВП и объем рынка ИЦБ в процентах от общей ипотечной задолженности.

Таблица 3. Объемы рынка ипотеки и ИЦБ по отношению к ВВП страны (2016)

| Показатель | Россия | США | ФРГ | Польша | ЕС (28 стран) |

| Задолженность по ипотеке,% к ВВП | 5,18 | 61,7 | 42,7 | 21,7 | 47,1 |

| Объем ИЦБ в обращении,% к задолженности по ипотеке | 8,15 | 64,5 | 18 | 2,41 | 27,62 |

Источник: составлено автором по данным ДОМ.РФ [17], HYPOSTAT [34], the Federal Reserve [31]

Стоит отметить, что российский рынок ипотечного кредитования отстаёт по своим объемам от аналогичных рынков США и ЕС. Ипотечный рынок США является крупнейшим в мире как в относительных, так и в абсолютных показателях. По данным Федеральной резервной системы, общая задолженность по ипотеке по итогам 2017 года превышает 14 трлн долл., из которых более 11 трлн долл. приходится на жилищную ипотеку [31]. Таким образом, общий объем задолженности по ипотеке превышает 76% (2017), но жилищная ипотека составляет 61% от номинального ВВП. Основным источником финансирования ипотечного кредитования в США является секьюритизация ипотечных активов, рынок которой составляет 64,5% по отношению ко всему объему ипотечной задолженности.

Значение облигаций с покрытием как источника финансирования ипотеки различается в разных странах ЕС. Так, в Дании и Швеции ипотечные облигации являются основным инструментом фондирования. Например, в Дании 90% ипотеки финансируется за счет эмиссии ипотечных облигаций, а общий объем рынка облигаций с ипотечным покрытием составляет 139,6% от ВВП страны [33]. Помимо жилищной ипотеки в качестве покрытия также используются кредиты на коммерческую недвижимость и недвижимость для аренды. Для стран Восточной Европы, напротив, характерна малая доля ИЦБ в финансировании ипотечного кредитования. В 2016 году в Польше лишь 2,41% ипотечных активов финансировалось за счет эмиссии ИЦБ, что меньше российского уровня. В Германии, исторически первом рынке ипотечных облигаций, данный инструмент является вторым по значимости в финансировании ипотечного кредитования.

В соответствии с данными Европейской ипотечной федерации, в 2014 году вклады населения являлись основным источником финансирования ипотеки в ЕС, предоставляя 67% всех финансовых ресурсов на европейский рынок ипотеки [36] (Stefanovic, Hanic, Eric, 2015). Ипотечные облигации являлись вторым по значимости инструментом, предоставляя до 27% всех финансовых ресурсов. При этом за последние 20 лет ситуация в странах ЕС изменилась незначительно. Так, в 1998 году основным источником финансирования также были средства, привлекаемые во вклады (63%), а все виды ипотечных облигаций привлекли 20% финансовых ресурсов [32] (Coles, Hardt, 2000).

Таким образом, показатели развития вторичного ипотечного рынка крупнейших европейских экономик и США значительно превосходят российский уровень. Однако в странах Восточной Европы ипотечные облигации являются менее значимым источником финансирования ипотеки. Поэтому в процессе регулирования и стимулирования российского рынка ИЦБ разумнее использовать в качестве аналога европейский рынок ИЦБ, нежели вторичный ипотечный рынок США. В соответствии со Стратегией развития жилищного рынка к 2025 году 10-15% ипотечных кредитов будут фондироваться за счет облигаций с ипотечным покрытием, что, по нашему мнению, является вполне достижимым показателем для российского рынка ИЦБ. В среднесрочной перспективе облигации с ипотечным покрытием могут стать вторым по значимости источником привлечения финансирования на рынок ипотечного кредитования.

Ограничения роста объёмов новых выпусков

Важно понять, упростит ли механизм секьюритизации ипотечных активов и эмиссии долговых инструментов с ипотечным покрытием доступ региональных банков к долгосрочному финансированию? Пересыпкина Н.В. высказывает мнение, что на базе региональных ипотечных агентов можно создать условия для формирования децентрализованных вторичных ипотечных рынков [19] (Peresypkina, 2010). Участие государственного института в их деятельности позволит рефинансировать ипотечную задолженность, в том числе региональных банков. По мнению Файзуллина Т.Н., региональные банки могут участвовать в эмиссии ИЦБ с помощью механизма коллективной секьюритизации ипотечных активов, которая позволит снизить затраты на организацию эмиссии [28] (Fayzullin, 2013).

Обратимся к статистическим данным. Так, за период 2015-2017 гг. значительно увеличился объём ипотечной задолженности физических лиц, которая является основным видом покрытия инструментов секьюритизации. Однако, согласно данным Банка России, большая часть ипотечных кредитов выдана небольшим количеством банковских организаций.

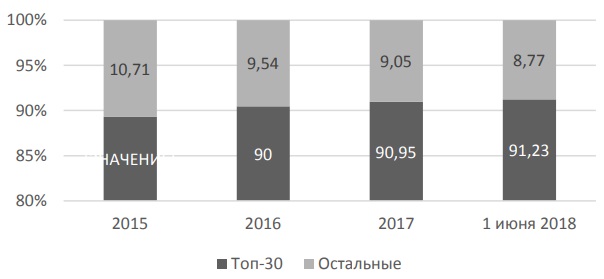

Рисунок. Доля 30 крупнейших банков в общем объеме задолженности по ИЖК Источник: составлено автором по данным Банка России [19]

На рисунке наблюдается тенденция роста концентрации ипотечной задолженности у 30 крупнейших российских банков (Топ-30). Доля данных банков в общем объеме ипотечной задолженности физических лиц в 2017 году достигла 91%. По информации агентства «РИА Рейтинг», 86% всей задолженности на 1 января 2018 приходится на 5 крупнейших банков России [10]. При этом 4 из 5 крупнейших банков на рынке ипотечного кредитования являются банками с государственным участием.

Доступ к долгосрочным финансовым ресурсам считается одним из преимуществ секьюритизации ипотечных активов. Однако высокая концентрация ипотечного портфеля у малого количества банков будет являться ограничивающим фактором на рынке ИЦБ, т.к. в качестве потенциальных организаторов эмиссии может выступать относительно небольшое число кредитных организаций.

Также потенциальным риском для организаторов эмиссии и эмитентов является низкий спрос со стороны инвесторов на облигации с ипотечным покрытием. Основными инвесторами в ИЦБ являются организации, которые имеют долгосрочные финансовые ресурсы: ДОМ.РФ, банковские организации, негосударственные пенсионные фонды (НПФ), государственная управляющая компания Пенсионного Фонда РФ и др. Таким образом, институты с государственным участием могут занимать значительное место среди инвесторов в выпуски ИЦБ, организаторами которых выступают банки с государственным участием [35]. При этом, несмотря на потенциал инвестиционного инструмента, ИЦБ занимают незначительное место в инвестиционных портфелях институциональных инвесторов. Согласно данным Харсеевой А.В. и Токаревой В.Ю., в 2015 году доля ИЦБ в пенсионных вложениях НПФ и ПФ РФ находилась на уровне 4,2% [30] (Kharseeva, Tokareva, 2016).

Конечно, развитие и поддержка государственных структур рынка ипотечного кредитования и ИЦБ также присуща рынку США. Например, значительная доля агентских ИЦБ находится на балансе Федеральной резервной системы США, но рынок ИЦБ в США является довольно ликвидным. В то время как российские ИЦБ не получили распространения среди широкого круга инвесторов. Низкий спрос на инструменты секьюритизации может стать ограничивающим фактором дальнейшего роста рынка ИЦБ.

Поэтому есть основания считать, что облигации с ипотечным покрытием на данный момент являются финансовым инструментом для ограниченного числа организаций.

Заключение

В работе были рассмотрены основные особенности развития рынка облигаций с ипотечным покрытием на современном этапе. Были сделаны выводы об изменении структуры объемов эмиссии по виду эмитента. Значительную роль в развитии данного рынка играют государственные институты, а особенности рынка во многом определяются особенностями облигаций с гарантией, а также мерами регулирования банковской сферы и развитием рынка ипотечного кредитования.

Можно сделать следующие выводы:

- Значительную роль в организации эмиссий облигаций с ипотечным покрытием играет институт развития жилищной сферы с государственным участием. В структуре эмиссий значительно увеличилась доля облигаций, выпущенных по программе «Фабрики ИЦБ», с гарантиями от института развития жилищной сферы (по итогам 2017 года 80% всех эмиссий), что свидетельствует о развитии системы рефинансирования с участием государства. Доля эмиссий облигаций с поручительством будет оставаться существенной в среднесрочной перспективе. Также значительное влияние на рынок оказывает банковское регулирование и государственные инициативы на рынке ИЦБ.

- Облигации с ипотечным покрытием являются незначительным по своим объемам источником фондирования ипотечного кредитования, роль которого будет возрастать в среднесрочной перспективе.

- Облигации с ипотечным покрытием являются финансовым инструментом для ограниченного круга российских кредитных организаций, что связанно с высокой концентрацией ипотечной задолженности в банковском секторе РФ, а также невысоким спросом на инструменты секьюритизации среди широкого круга инвесторов.

Повышению роли облигаций с ипотечным покрытием как источника финансирования ипотечного кредитования, на наш взгляд, будет способствовать реализация следующих направлений:

- стимулирование участия в процессе секьюритизации ипотечных активов, в том числе по программе «Фабрики ИЦБ», крупнейших банковских организаций на российском рынке ипотечного кредитования путем банковского регулирования;

- создание условий для привлечения инвестиций на рынок облигаций с ипотечным покрытием;

- разработка методических основ оценки доходности и рисков облигаций с ипотечным покрытием с целью повышения инвестиционной привлекательности данных финансовых инструментов для потенциальных инвесторов;

- стандартизация и упрощение однотраншевой секьюритизации.

Источники:

1. Аксенов B.C., Голиков П.С. Проблемы и перспективы развития института секьюритизации активов в экономике современной России // Вестник РГГУ. Серия: Экономика. Управление. Право. - 2013. - № 15(116). - с. 151-158.

2. Балкарова И.А. Текущее состояние и перспективы развития рынка ипотеки и ИЦБ. Ипотечные ценные бумаги и секьюритизация в России. [Электронный ресурс]. URL: http://rusipoteka.ru/files/events/2016/2709/balkarova.pdf (дата обращения: 01.09.2018).

3. Варламова Т.П. Секьюритизация ипотечных активов как условие развития ипотечного жилищного кредитования в России // Информационная безопасность регионов. - 2015. - № 1(18). - с. 83-89.

4. Давтян М.К., Данкевич Е.Л. Современные тенденции развития российского рынка ипотечных ценных бумаг // Вестник Российского университета дружбы народов. Серия: Экономика. - 2014. - № 4. - с. 113-123.

5. Джамалдинова М.Д. Секьюритизация - инновационный механизм на финансовом рынке, основанный на выпуске ценных бумаг // Вопросы региональной экономики. -2013. -№ 2. -с. 24-28.

6. Доклад для общественных консультаций Стимулирующее банковское регулирование. Cbr.ru. [Электронный ресурс]. URL: http://www.cbr.ru/analytics/ppc/Consultation_Paper_180628.pdf ( дата обращения: 02.09.2018 ).

7. Инструкция Банка России от 28 июня 2017 г. № 180-И «Об обязательных нормативах банков» (с изменениями и дополнениями)

8. Коростелева Т.С. Сравнительный анализ систем ипотечного жилищного кредитования России, Европы и США // Финансы и кредит. - 2013. - № 16(544). - с. 46-56.

9. Коростелева Т.С. Поиск доступных для населения моделей организации ипотечного кредитования в условиях банковского кризиса 2015г // Жилищные стратегии. - 2015. - № 1. - с. 53-68. - doi: 10.18334/zhs.2.1.416.

10. Крупнейшие банки по объему выдачи ипотеки в 2017 году. Riarating.ru. [Электронный ресурс]. URL: http://riarating.ru/banks/20180228/630084257.html (дата обращения: 31.07.2018).

11. Кырова Е.В. Инновации на российском рынке ценных бумаг // Вестник алтайской науки. - 2015. - № 2. - с. 189-194.

12. Моисеев В.А., Прокофьев К.Ю. Ипотечное жилищное кредитование в Российской Федерации: понятие, тенденции, проблемы и пути решения // Региональная экономика: теория и практика. - 2014. - № 1(328). - с. 39-51.

13. Наливайский В.Ю., Попова Ю.Ю. Факторы, обусловливающие развитие рынка кредитных деривативов // Финансы и кредит. - 2015. - № 15(639). - с. 54-62.

14. Недодоева Е.В. Сравнительная характеристика моделей организации рынка ипотечных ценных бумаг в странах Европы, США и России // Сибирский экономический вестник. - 2017. - № 5. - с. 171-183.

15. Некрасова И.Н. Перспективы развития рынка секьюритизации в России // Евразийский союз ученых. - 2015. - № 2-1(11). - с. 103-105.

16. Обзор рынка ипотечных ценных бумаг в 2017 году. Дом рф. [Электронный ресурс]. URL: https://xn--d1aqf.xn--p1ai/wp-content/uploads/2018/01/Spravka-o-situatsii-na-rynke-ITSB-yanvar-2018.pdf ( дата обращения: 25.07.2018 ).

17. Официальный сайт АО ДОМ.РФ. [Электронный ресурс]. URL: https://xn--dlaqf.xn-plai ( дата обращения: 10.09.2018 ).

18. Паспорт приоритетного проекта «Ипотека и арендное жильё». Minstroyrf.ru. [Электронный ресурс]. URL: http://www.minstroyrf.ru/docs/12816 (дата обращения: 02.09.2018).

19. Пересыпкина Н.В. Ипотечные ценные бумаги как инструмент решения проблемы обеспечения жильем населения // Вестник Волжского университета им. В.Н. Татищева. - 2010. - № 19. - с. 108-110.

20. Показатели рынка жилищного (ипотечного жилищного) кредитования. Cbr.ru. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/?PrtId=ipoteka (дата обращения: 10.07.2018).

21. Потомова С.А. Факторы, оказывающие влияние на развитие рынка секьюритизации в России // Финансы и кредит. - 2017. - № 11. - с. 610-619. - doi: OI: 10.24891/ fc.23.ll.610.

22. Разумова И.А. Ипотечное кредитование. / 2-е изд. - СПб: Питер, 2009. - 304 с.

23. Распоряжение Правительства РФ от 19 июля 2010 г. № 1201 -р Об утверждении стратегии развития ипотечного жилищного кредитования в РФ до 2030 г. Гарант. [Электронный ресурс]. URL: https://www.garant.rn/products/ipo/prime/doc/2207722 (дата обращения: 10.07.2018).

24. Самсонов Е.А., Седых К.А. Развитие ипотечных ценных бумаг в Российской Федерации // Известия волгоградского государственного технического университета. - 2013. - № 11(114). - с. 33-38.

25. Софронова А.Н., Сапожникова Е.С. Секьюритизация как современная финансовая технология // Проблемы социально-экономического развития в новых экономических условиях: взгляд молодых исследователей: Сборник статей участников Международной научно-практической конференции IV Уральского вернисажа науки и бизнеса. Сер. \»Экономика: профессионализм и творчество\». Под общей редакцией Е.П. Велихова. Челябинск, 2017. - с. 244-249.

26. Стратегия развития жилищной сферы Российской Федерации на период до 2025 года. Minstroyrf.ru. [Электронный ресурс]. URL: http://www.minstroyrf.ru/docs/15909 ( дата обращения: 02.09.2018 ).

27. Фабрика ИЦБ. [Электронный ресурс]. URL: https://дом.рф/investors/factoryPage (дата обращения: 25.07.2018 ).

28. Файзуллин Т.Н. Коллективная секьюритизация как фактор развития ипотечного рынка // Деньги и кредит. - 2013. - № 11. - с. 47-49.

29. Федеральный закон от 11 ноября 2003 г. № 152-ФЗ (ред. от 25.11.2017) «Об ипотечных ценных бумагах».

30. Харсеева А.В., Токарева В.Ю. Использование ипотечных ценных бумаг в России // Aspectus. - 2016. - № 4. - с. 125-130.

31. Board of Governors of the Federal System. Federalreserve.gov. [Электронный ресурс]. URL: https://www.federalreserve.gov/data/mortoutstand/current.htm (дата обращения: 02.09.2018).

32. Coles A., Hardt J. Mortgage markets: why US and EU markets are so different. The European Mortgage Federation, 2000.

33. Danish Covered Bond Handbook 2017. Handbook. [Электронный ресурс]. URL: https://www.rd.dk/PDF/Investor/Library/Danish%20Covered%20Bonds/DanishCoveredBondHandbook_150917.pdf( дата обращения: 02.09.2018 ).

34. European Mortgage Federation (EMF). Hypostat. [Электронный ресурс]. URL: https://hypo.org ( дата обращения: 28.08.2018 ).

35. Jane R. Zavisca. Housing the New Russia. - Ithaca, NY: Cornell University Press, 2012. - 257 p.

36. Stefanovic S., Hanic, H., Eric, D. Mortgage Securities as Funding Source for Mortgage Loans in the European Unio // Economic Analysis. - 2015. - № 1-2. - p. 69-85.

Метки

облигации с ипотечным покрытием секьюритизация фабрика ипотечных ценных бумаг ипотечная задолженность ипотечные ценные бумаги

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ