всё о финансовом анализе

+7(902) 40-84-700

Особенности оценки финансового состояния компании на основе данных о денежных потоках

А.В. Киселева,

старший преподаватель

С.М. Мундусова,

студент

Новосибирский государственный университет экономики и управления

Россия, г. Новосибирск

Экономика и бизнес: теория и практика

№12-1 2018

Аннотация. В статье рассматривается возможность оценки финансового состояния компании, в частности, определения ее фазы финансового цикла, на основе данных о денежных потоках. Приведены результаты применения модели финансового цикла, разработанной М.А. Алексеевым, к выборке компаний. Также рассмотрена взаимосвязь между полученной оценкой финансового состояния в рамках применяемой модели с показателями ликвидности, рассчитываемыми на основе данных бухгалтерского баланса.

Получение объективной оценки финансового состояния компании является одной из важных задач, представляющих интерес для всех стейкхолдеров компании. В условиях экономической неопределенности становится значимым определение не только текущего, но и будущего финансового состояния компании, что затрудняет выполнение обозначенной задачи. В качестве модели, способной оценить финансовое состояние компании на текущий момент и рассмотреть возможность его изменения в будущем, можно назвать модель финансового цикла компании, разработанную М.А. Алексеевым [1].

Оценка финансового состояния компании в рамках данной модели производится на основе данных о денежных потоках, текущих и ожидаемых в будущем. Предполагается, что выявленные соотношения между денежными поступлениями и платежами компании, способны охарактеризовать как платежеспособность компании, так и ее финансовую устойчивость. Данное предположения, как и вся модель в целом, основана на положениях гипотезы финансовой нестабильности (далее - FIH) X. Мински.

Согласно FIH, хозяйствующие субъекты склонны накапливать «финансовую хрупкость», привлекая в стадии оживления для реализации инвестиционных проектов все больший объем заемных средств. В определенный момент, компания становится неспособной обслуживать имеющийся у нее уровень задолженности, в начале - в части тела долга, затем и в части процентов. Предполагается, что в рамках данной модели становится возможным определить, когда компания способна обслуживать свои долги, а когда она вынуждена рефинансировать их.

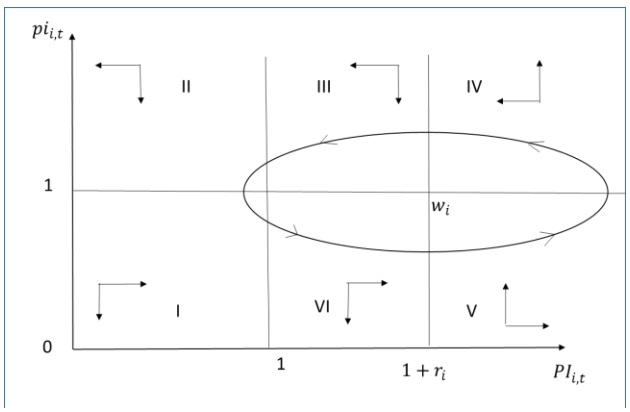

Для определения типа финансового состояния в рамках модели финансового цикла М.А. Алексеева предлагается два показателя - индекс ликвидности и индекс доходности дисконтированного потока. Для расчета индекса ликвидности предлагается формула (1).

pii = (CFO+ + CFI+)/(CFO- + CFI-) = (CFO + CFI)/|CFO- + CFI-| + 1, (1)

где CFO, CFI - сальдо денежных потоков от операционной и инвестиционной деятельности соответственно;

(CFO- + CFI-) - сумма платежей по инвестиционной и основной деятельности;

(CFO+ + CFI+) - поступление денежных средств от текущих и инвестиционных операций [2, с. 139].

Индекс доходности дисконтированного потока (далее - индекс доходности) компании будет представлен в виде формулы (2).

PIi = SDфn+/|SDфn-|, (2)

где SDфn+ - сумма дисконтированных значений положительного денежного потока;

SDфn- - сумма дисконтированных значений отрицательного денежного потока.

Предполагается, что компания является финансово устойчивой на рассматриваемом временном горизонте m при значениях pi≥l, PI≥1 [1, с. 139]. В таком случае достигается превышение поступлений по операционной и инвестиционной деятельности над соответствующими платежами. Соответственно, компании, имеющие значение индекса доходности меньше единицы, предположительно находятся в банкротном или предбанкротном состоянии (положение I и II на рисунке).

Рисунок 1. Финансовый цикл и классификация хозяйствующих субъектов по финансовому состоянию [1, c.139]

Предлагается применить данную модель к реальной выборке компаний из отрасли «сельское хозяйство» для выявления соответствий между показателями, представленными в рамках данной модели, и традиционными финансовыми показателями. Исходя из этого, сформулируем гипотезу: «Компании, отнесенные к компаниям с IV фазой финансового состояния (финансово устойчивые), в совокупности будут более ликвидными, чем компании, отнесенные к другим фазам финансового состояния».

Была сформирована предварительная выборка из трехсот восьмидесяти компаний, относящих свою деятельность к отрасли сельское хозяйство. Информационной базой выступила система раскрытия информации - СКРИН. В последующем из их числа были отобраны компании, предоставившие свою финансовую отчетность (данные баланса, отчета о финансовых результатах, отчета о движении денежных средств (далее - ОДДС)) за период с 2013 по 2016 г. В последующем из начальной выборки также были исключены компании, для которых погрешность по методике оценки качества ОДДС, разработанной М.А. Алексеевым, в части составления раздела движения денежных средств от финансовых операций составила более 5% [2]. В результате окончательная выборка составила тридцать девять компаний.

В качестве года, для которого будут рассчитываться индексы ликвидности и доходности, был принят 2014 год. Так для расчета индекса доходности дисконтированного потока вместо ожидаемых денежных потоков будут использованы фактические потоки за 2015 и 2016 год. Для приведения их величины к 2014 г. необходимо определение ставки дисконтирования (ri).

Как известно, ставка доходности в рамках модели САРМ представляет собой безрисковую ставку доходности увеличенную на риски вложения в акционерный капитал. Стоит отметить, что величина риска вложения в акционерный капитал различается для каждой компании, поэтому для применения к выборке компаний возьмем условное значение. В ряде исследований в качестве условной величины премии за риск предлагается значение, равное 5% [3, с. 75].

Величина безрисковой ставки доходности, как правило, приравнивается к ставке доходности по государственным облигациям страны, в валюте которой компания осуществляет свои операции. Средняя ставка доходности по государственным казначейским облигациям в 2014 году вРоссии составляла около 9 процентов [4]. Таким образом, нами было определено условное значение ставки дисконтирования в 14%, следовательно пороговое значение индекса (1+ri) доходности составит 1,14. С учетом принятых допущений была применена рассмотренная модель финансового цикла для сформированной выборки компаний. Результаты, отражающие распределение компаний по фазам финансового состояния, представлены в таблице 1.

Таблица 1. Структура компаний по фазам финансового состояния в рамках модели М.А. Алексеева в выборке компаний из отрасли «сельское хозяйство» за 2014 год

| Фазовое состояние | Качественная характеристики финансового состояния | Число компаний соотвествующего типа в с/х | Компании соотвествующего типа в с/х, % |

| I | Предбанкротное | 8 | 20,51 |

| II | Кризисное | 1 | 2,56 |

| III | Спекулятивное | 12 | 30,77 |

| IV | Финансово устойчивое | 7 | 17,95 |

| V | Финансово зависимое | 0 | 0,00 |

| VI | Гиперспекулятивное | 11 | 28,21 |

Доминирующим для наблюдаемой выборки из отрасли «сельское хозяйство» является III фазовое состояние, т.е. «спекулятивное» финансовое состояние. Характеристикой компаний данного типа является нормальная ликвидность (pii>l) и доходность ниже ожидаемого рын- ком (РIi<(1+ri)), вследствие чего для них характерен риск возможной потери платежеспособности. Далее в структуре по убыванию удельного веса идут: компании в гиперспекулятивном финансовом состоянии (28,21%). Их отличие от предыдущих заключается в том, что они не обладают достаточным уровнем ликвидности, то есть текущие платежи в данных компаниях превышают текущие поступления. За ними идут компании, состояние которых можно описать как предбанкротное (20,51%), и только затем - финансово устойчивые (17,95%).

В целом, исходя из полученных результатов можно заключить лишь то, что большая часть компаний в выборке не получает необходимого для успешного функционирования уровня доходности, и у довольно значительной части компаний можно диагностировать проблемы с ликвидностью.

Для определения ликвидности данных компаний были рассчитаны коэффициенты ликвидности, представленных в таблице 2 [5, с. 145]. В качестве нормативных значений коэффициентов в основном были взяты их предельно допустимые значения.

Таблица 2. Формулы расчета коэффициентов ликвидности [5, с. 145]

| Наименование | Принятое сокращение | Строки отчетности по РСБУ | Нормативное значение |

| Коэффициент текущей ликвидности | CA/CL | 1200/1500 | >1 |

| Коэффициент быстрой ликвидности | (СА - INV)/CL | (1200 - 1210)/1500 | >0,8 |

| Коэффициент ликвидности при мобилизации средств | INV/CL | 1210/1500 | >0,5 |

| Коэффициент абсолютной ликвидности | CASH/CL | 1250/1500 | >0,2 |

| Коэффициент отношения чистого оборотного капитала к обязательствам | WC/TA | (1200-1500)/1600 | >0 |

Под ликвидными будем понимать компании с четырьмя показателями ликвидности, удовлетворяющими приведенным нормативам, из пяти хотя бы за один год, при условии, что в динамике показатели идут на улучшение. В таблице 3 представлено отношение компаний, определенных нами как ликвидные, к общему числу компаний отдельно по каждому типу финансового состояния.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Таблица 3. Отношение ликвидных компаний к общему числу компаний в каждой и фаз финансового состояния

| Фаза финансового состояния | I | II | III | IV | V | VI |

| Соотношение ликвидных компаний к общему числу компаний, относящихся к данной фазе | 3/8 | 1/1 | 6/12 | 7/7 | 0 | 5/11 |

Для большей наглядности предлагается сгруппировать фазы финансового состояния в три условные группы. Так, компании в I и II фазе определим как неустойчивые, в IV и V - финансово устойчивые, в III и VI - спекулятивные. Таким образом, можно сказать, что к финансово устойчивым компаниям были отнесены те компании, у которых доходность была выше ожидаемой рынком, к спекулятивным - ниже ожидаемой рынком, но не приносящая прямых убытков, к финансово неустойчивым - компании, несущие убытки (значение индекса ликвидности меньше 1). Полученное распределение ликвидных компаний по выделенным группам представлено в таблице 4.

Таблица 4. Распределение ликвидных компаний в зависимости от типа финансового состояния

|

Устойчивые (IV и V) |

Спекулятивные (III и VI) |

Неустойчивые (I и II) |

|

| Соотношение ликвидных компаний соответствующих типов к общему числу компаний | 7/7 | 11/23 | 4/9 |

| Процент ликвидных компаний, % | 100 | 47,83 | 44,44 |

Таким образом, выдвинутая ранее гипотеза подтвердилась, так как все компании, отнесенные к финансово устойчивым компаниям в рамках рассматриваемой модели, имеют показатели ликвидности, соответствующие нормативным значениям.

Подводя итоги, можно сказать, что рассмотренная модель позволяет на основе имеющейся информации о денежных потоках компании, дать основательную оценку финансовому состоянию компании и охарактеризовать доходность ее операций, текущих и будущих, на основе чего становится возможным определение фазы финансового цикла компании. Определение конкретной фазы в свою очередь дает возможность оценить не только текущее состояние компании, но и рассмотреть его перспективы при дальнейшем функционировании. Объективность полученных оценок отражает их соответствие показателям ликвидности, рассчитываемым на основе данных бухгалтерского баланса.

Библиографический список

1. Алексеев, М.А. Моделирование финансового цикла и поведение компании в информационном пространстве информационного рынка // Вестник НГУЭУ. - 2017. - №3. - С. 131-145.

2. Алексеев, М.А. Савельева, М.Ю. Дудин С.А. О качестве составления отчета о движении денежных средств в российских компаниях // Сибирская финансовая школа. - 2016. - №3 (116). - С. 142-146.

3. Дамодаран, А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Дамодаран А. - 9-е изд., перераб. и доп. -М.: Альпина Пабл., 2016. - 1316 с.

4. Значения кривой бескупонной доходности государственных облигаций (% годовых) [Электронный документ] URL: http://www.cbr.ru/hd_base/zcyc_params/

5. Киселева А.В., Мундусова С.М. Влияние манипулирования финансовой отчетностью на состояние ликвидности компании // Актуальные вопросы права, экономики и управления: сборник статей XI международной научно-практической конференции, 5 декабря 2017 г. - Пенза: МЦНС «Наука и просвещение», 2017 - 336 с.

Метки

оценка финансового состояния денежные потоки ликвидность финансовая устойчивость модель финансового цикла

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ