всё о финансовом анализе

+7(902) 40-84-700

Особенности налогообложения IT-компаний и проблемы выбора системы налогообложения

Горячева Ю.П.

магистрант, направление: экономика, кафедра экономики и управления,

Федеральное государственное бюджетное образовательное учреждение высшего образования

Костромской государственный университет, г. Кострома

Academy

№6 (21) 2017

Аннотация: Российский ИТ-сектор является одной из наиболее развитых инновационных отраслей экономики в стране. Россиянами разрабатываются многочисленные продукты, востребованные и известные за пределами России. Информационные технологии представляют собой процессы, методы поиска, сбора, хранения, обработки, предоставления, распространения информации и способы осуществления таких процессов и методов (согл. ст. 2 ФЗ № 149-ФЗ от 27.07.2006 «Об информации, информационных технологиях и о защите информации»).

В целях налогового законодательства РФ осуществляющими деятельность в области информационных технологий признаются российские организации, разрабатывающие и реализующие программы для ЭВМ, базы данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора. Сюда же относится оказание услуг или выполнение работ по разработке, адаптации и модификации программ для ЭВМ, баз данных, установке, тестированию и сопровождению программ для ЭВМ, баз данных.

На сегодняшний день перед предприятиями it-сектора стоит проблема выбора наиболее эффективной системы налогообложения. Так как выбор системы налогообложения заранее формирует представление о финансовом положении предприятия.

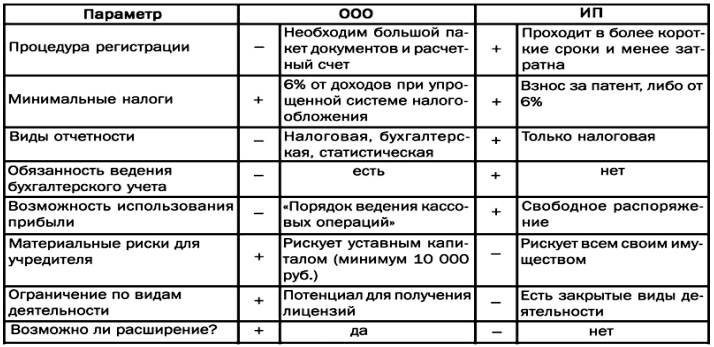

Пожалуй, мы не ошибемся, если скажем, что это самый популярный из выборов - «ИП или ООО».

Рис. 1. Отличие ИП от ООО

Отличие ИП от ООО заключается в характере деятельности компании. ИП предполагает, что ИП-шник отвечает за все сам: за работу, за финансы и т.д. И причем он отвечает за свои обязательства всем своим имуществом. Индивидуальному предпринимателю необходимо отчитаться перед налоговой один раз в квартал, а также в течение календарного года сдать декларацию. Плюс формы ИП, в том, что индивидуальный предприниматель освобожден от уплаты целого ряда налогов, форма регистрации проще и можно свободно распоряжаться своим доходом.

Итак, если вы определились с формой собственности, то как для ИП, так и для ООО нужно выбрать один из трех вариантов системы налогообложения. А именно:

- общая система налогообложения - ОСНО (самый сложный вариант по ведению бухучета и самый дорогой по количеству уплачиваемых налогов, в том числе и НДС);

- упрощенная система налогообложения (упрощенка) - УСН с налоговой ставкой 6% от доходов;

- упрощенная система налогообложения (упрощенка) - УСН с налоговой ставкой от 5% до 15% в зависимости от региона, от разницы - доходы минус расходы.

Например, ООО «Светлое будущее» (названии юридического лица вымышлено) находится вначале своей деятельности. При этом занимается продажей компьютерной техники и сопутствующими товарами к ней. Клиенты компании непосредственно сталкиваются с НДС. Соответственно для этой компании подойдет вариант ОСНО. Но если же ООО «Светлое будущее» оказывает услуги, причем своими силами, тогда лучше выбрать второй вариант - УСН с налоговой ставкой 6% от доходов.

Отсюда можно сделать выводы: если компания оказывает исключительно IT- услуги, то проще выбрать «упрощенку» со ставкой 6%; если в основной вид деятельности продажа техники, то, пожалуй, лучший вариант это - ОСНО; если деятельность компании осуществляется в равных объемах, как в оказании услуг, так и в продаже техники, то идеальный вариант - зарегистрировать два юридических лица, одно со ставкой 6%, другое - на ОСНО.

Стоит упомянуть и о налоговых льготах для 1Т-компаний.

Согласно российскому закону о № 212-ФЗ «О страховых взносах», 1Т-компании могут экономить на страховых взносах. Экономия составляет 16%: обычные компании платят 30% в разные внебюджетные фонды, тогда как IT-фирмы платят только 14%: в ПФР — 8%, в ФСС — 2%, в ФФОМС — 4%.

Для получения льгот каждая IT-компания должна соблюдать ряд условий: выручка преимущественно от IT-услуг, не менее 30 сотрудников в штате компании, наличии IТ-аккредитации.

Разберем подробнее эти условия.

-

Выручка преимущественно от it. Доля доходов от этой деятельности по итогам отчетных и налогового периодов в сумме должна составлять не менее 90% всех доходов организации за эти периоды, в том числе от иностранных лиц не менее 70% [2].

Например, сотрудники компании разрабатывают, продают, устанавливают, модифицируют программные продукты (сайты, программное обеспечение и т.д.). За 2016 год компания принесла выручку 100 млн рублей (от создания сайтов). Из них 95 млн рублей - это прибыль от созданий программного обеспечения (приложения, софт), таким образом, в 2017 году компания может претендовать на льготы по страховым, социальным и медицинским взносам. -

Не менее 30 сотрудников в штате.

В компании должно работать не менее 30 человек, в том числе не только постоянные сотрудники, но и сотрудники, работающие по трудовому договору. - IT-Аккредитация. Чтобы получить IT-аккредитацию, компании потребуется предоставить документы: ходатайство об аккредитации IT-организации; справку о том, что компания осуществляет деятельность, связанную с it-технологиями, с подписью владельца; выписку из ЕГРЮЛ или ее копию, заверенную у нотариуса, а также копии учредительных документов [2].

Все документы для аккредитации можно подать через Портал государственных услуг Российской Федерации, подать лично в отделение Минкомсвязи России в г. Москве или отправить заказным письмо с описью во вложении [4].

Стоить также упомянуть и о НДС при реализации информационных продуктов. А именно в соответствии со ст. 149 НК РФ реализация прав на использование программного обеспечения и баз данных не облагается НДС. Также согласно письму Минфина от 29.12.2007 № 03-07-11/648, от 25.12.2007 № 03-07-11/640 реализации информационных продуктов освобождаются от НДС, но только при наличии лицензионного договора в письменном виде. Причем льготу нельзя применять, если программное обеспечение реализуется по договору купли-продажи.

Учет налога на прибыль IT-компаний происходит следующим образом.

Согласно п. 7, 8 ст. 241 НК РФ IT-компании могут не амортизировать имущество в виде компьютерной техники, а учитывать расходы на его покупку в составе материальных расходов (пп. 3 п. 1 ст. 254 НК РФ и п. 15 ст. 259 НК РФ). Следовательно, расходы на приобретение компьютерной техники будут уменьшать налоговую базу полностью по мере ввода его в эксплуатацию.

В заключении стоит добавить, несмотря на то, что IT-компании пользуются вышеуказанными льготами, не стоит забывать об обязанностях: отчеты, ведомости, уплата налогов и взносов.

Список литературы

1. Система КонсультантПлюс: правовой ресурс. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_127887/0c25b8b3036674ee26bd365feb9cbc6080c915a7/ (дата обращения: 01.06.2017).

2. Жидкова Е.Ю. Налоги и налогообложение. М.: Эксмо, 2013.

3. Федеральная налоговая служба: сайт ФНС. [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn77/news/smi/4855066/ (дата обращения: 01.06.2017).

4. Система Контур. Бухгалтерия: Налоговые льготы для ит-компаний. [Электронный ресурс]. Режим доступа: https://www.b-kontur.ru/enquiry/291/ (дата обращения: 01.06.2017).

5. Гражданский кодекс Российской Федерации (часть первая): Федер. закон Рос. Федерации от 30.11.1994 в ред. от 27.12.2009 № 51-ФЗ // Собрание законодательства РФ, 1994. № 32. Ст. 3301.

6. ИП или ООО? Что лучше? Таблица отличий: статья. [Электронный ресурс]. Режим доступа: http://ipipip.ru/ART/artl.php/ (дата обращения: 01.06.2017).

7. Особенности учета в IT-компаниях: статья. [Электронный ресурс]. Режим доступа: http://www.acg.ru/news2.phtml?m=2120/ (дата обращения: 01.06.2017).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ