всё о финансовом анализе

+7(902) 40-84-700

Особенности корпоративного венчурного капитала

Милованов А.П.,

студент 4 курс, факультет «Менеджмент»

Финансовый университет при Правительстве Российской Федерации

E-Scio

№7 (34) 2019

Аннотация: Статья посвящена рассмотрению особенностей одного из типов венчурного финансирования - корпоративного венчурного финансирования. Венчурный рынок - один из важнейших элементов финансовой системы экономики современной развитой страны. Венчурные проекты и их финансирование имеют ряд особенностей, которые отличают их от традиционных, инновационных проектов. Уделено внимание деятельности АО «РВК» в рамках рассматриваемой тематики.

Для понимания особенностей венчурных проектов необходимо определить такие понятия как «инновация», «инновационный процесс» и «инновационный проект». Так М.В. Кузнецова определяет инновацию как конечный результат научной деятельности, который реализовался в виде новой или старой, но усовершенствованной продукции либо технологии, которые применимы практически и способны удовлетворить какие-либо потребности [6]. Понятие инновационного процесса, по мнению автора, шире понятия инновации и представляет собой процесс создания и распространения инноваций. Инновация при этом - составной элемент инновационного процесса. Выделяют разные формы и источники финансирования инноваций [1]. Их можно условно разделить на две группы - традиционные (собственное, заемное, бюджетное) и нетрадиционные (венчурное, лизинговое, факторинговое, форфейтинговое, франчайзинговое и т.д.). Не все перечисленные формы в равной степени используются для финансирования инновационных проектов, структура и удельный вес каждого меняется под влиянием внешних (конъюнктура рынка, экономическое положение страны, уровень денежно-кредитной системы и т.д) и внутренних факторов (уровень менеджмента, репутация, финансовая устойчивость в определенной компании) бизнеса [2].

На данном этапе и возникает первая особенность венчурных проектов. В отличие от крупных компаний, где для реализации проектов НИОКР-отделов менеджмент имеет доступ к разным финансовым ресурсам, то малым компаниям, созданным специально для реализации инновационной идеи большинство этих ресурсов недоступны, из-за отсутствия необходимого уровня доходов, материальных активов под залог, кредитной истории и т.д. Механизм венчурного финансирования становится практически единственным доступным способом финансирования для таких компаний.

Традиционные инновационные проекты, как правило, связаны с модернизацией или расширением производства на базе уже существующего предприятия или на базе новых предприятий, но с относительно распространенной технологией. В отличие от них, венчурные проекты, как правило, отличаются более высокой технологической новизной, то есть являются проектами класса «hi-tech» [7].

Понятие «венчур» переводится с английского как «риск», «рисковое предприятия», следовательно, следующая особенность венчурных проектов - это высокая степень риска и отсутствие достаточных гарантий на успех реализации таких проектов. Отсюда возникает следующая особенность - огромный потенциал роста таких проектов, иначе бы они просто не были бы привлекательными для инвесторов.

Преимущественная форма финансирования - это долевое участие в капитале компании, что подразумевает собой получение инвестором доли в бизнесе в обмен на инвестиции, что отличает венчурные проекты от классических инвестиционных проектов, где, как правило, используется долговая форма инвестиций [3]. Подразумевается, что инициатор проекта готов предоставить стратегическому инвестору как минимум блокирующий пакет (25% + 1 акция). Блокирующий пакет акций - доля обыкновенных акций в акционерном обществе, которая позволяет их владельцам накладывать вето на решения совета директоров. Вознаграждением за финансовое участие является часть добавленной стоимости, сформированной в результате инновационной деятельности.

Венчурное финансирование берет свое начало с середины XX века. Это было обусловлено с появлением большое числа новых, ориентированных на инновации, маленьких фирм, проводящих научно-технические разработки (например, в США место сосредоточения таких фирм - Кремниевая долина). Проблема была в том, что для создания новшества, пригодного к коммерческой реализации было недостаточно собственных средств, а традиционные источники, как уже упоминалось, мало доступны для новых маленьких фирм. Так и возникла потребность в новой форме финансирования. Сначала в США, потом в других развитых индустриальных странах появилось венчурное финансирование, предоставляемое специально создаваемыми венчурными фондами.

Венчурное финансирование можно разделить на три типа:

- институциональное венчурное финансирование (венчурные фонды);

- неформальное венчурное финансирование (бизнес-ангелы, которые упоминались ранее);

- корпоративное венчурное финансирование (создается внутренний или внешний венчур).

Как упоминалось выше, существует такой тип венчурного финансирования, как корпоративное венчурное финансирование. Некая компания создает дочернее подразделение, которое называется - корпоративный венчурный фонд. Корпоративный венчурный фонд — это фонд корпорации, осуществляющий инвестиции в инновационные проекты, в капитале которого оиа участвует сама или в партнерстве с другими организациями. И хотя такие фонды не исключают из своих целей получение прибыли, доходность для корпорации — лишь один из показателей эффективности. Сегодня корпоративные фонды — один из методов борьбы крупных корпораций за место под солнцем. После успехов венчурных фондов многие компании поняли, насколько важно инвестировать в небольшие инновационные стартапы, но успешно выстроить модель работы с ними удавалось редко [5].

Таблица 1. Типы венчурного финансирования

| Характеристика | Институциональное венчурное финансирование | Бизнес-ангелы | Корпоративное венчурное финансирование |

| Источники финансовых ресурсов | Преимущественно институциональные инвесторы | Частные инвесторы, которые рискуют собственным капиталом | Крупные компании, как частные, так и государственные. Выделяют часть бюджета на высокорисковые проекты. Могут создавать внутренние венчурные фонды |

| Форма организации | Партнерство с ограниченной ответственностью | Частное предпринимательство | Подразделение корпорации |

| Особенности инвесторов | Профессиональные инвесторы, имеющие солидные ресурсы для инвестирования. Как правило, имеют тщательную процедура отбора. |

Могут быть менеджерами или работниками крупных компаний; имеют ограниченные инвестиционные возможности по сравнению с фондами; процедура отбора проще, не регламентирована |

Инвесторы ориентированы на развитие технологий, для роста стоимости компаний, имеют много ресурсов, строгая процедура отбора. |

| Мотивы для инвестирования | Увеличение стоимости акционерного капитала | Увеличение личностного благосостояния | Рост стоимости и стратегическое развитие компании |

| Мониторинг и контроль | Существуют формальные процедура контроля и мониторинга | Неформальные процедуры контроля и мониторинга | Мониторинг и контроль в рамках корпоративных регламентов |

Начиная с 2000-х годов крупнейшие корпоративные венчурные фонды были созданы такими международными корпорациями, как Intel, Cisco, Microsoft, Johnson & Johnson, Coca Cola, и другие [11].

Доля корпоративных фондов в российских венчурных инвестициях в I квартале 2018 г. составила 5%, что существенно меньше аналогичного показателя в других странах, согласно исследованию Strategy& (консалтинговое подразделение PwC) [12]. На данный момент в России не более 10 корпоративных венчурных фондов. Это связано с тем, что большинство российских компаний берет готовые решения на рынке для решения задач «здесь и сейчас».

АО «Российская венчурная компания» (АО «РВК») — государственный институт развития, один из ключевых инструментов государства в деле построения национальной инновационной системы. РВК называется себя государственным фондом фондов [9]. Единственным акционером общества является Российская федерация [10].

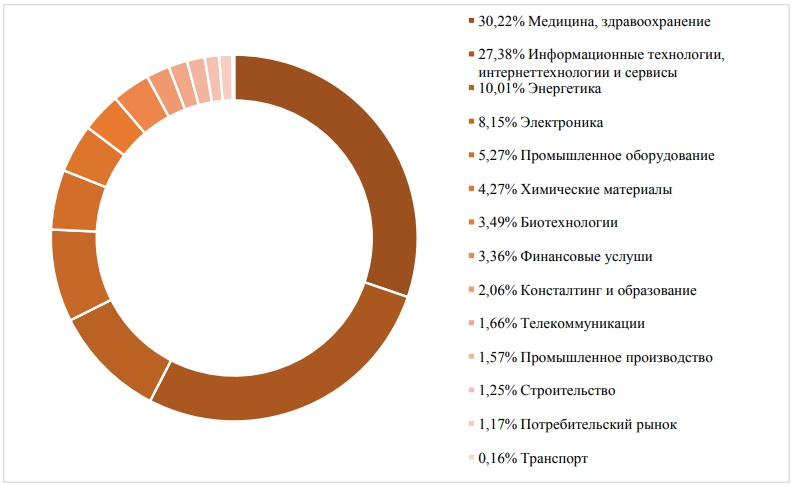

Рисунок 1. Распределение инвестиций фондов по секторам экономики с участием капитала РВК за 2007-2018 годы

Исходя из данной статистики, можно сделать вывод, что венчурный сектор в нашей стране (по крайней мере сектор с государственным участием) направлен на развитие технологий медицины и ИТ (два данных направления берут на себя более 50% инвестиций с участием капитала РВК).

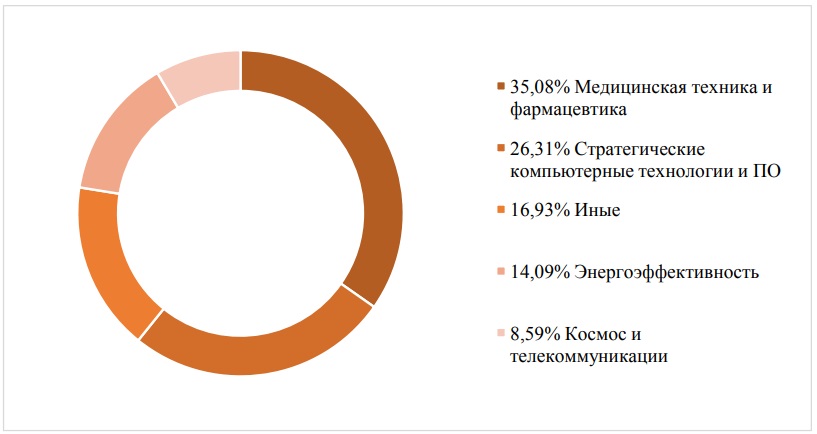

Рисунок 2. Объем инвестиций РВК по приоритетным направления модернизации технологического развития экономики (накопленным итогом за 2007-2018 годы)

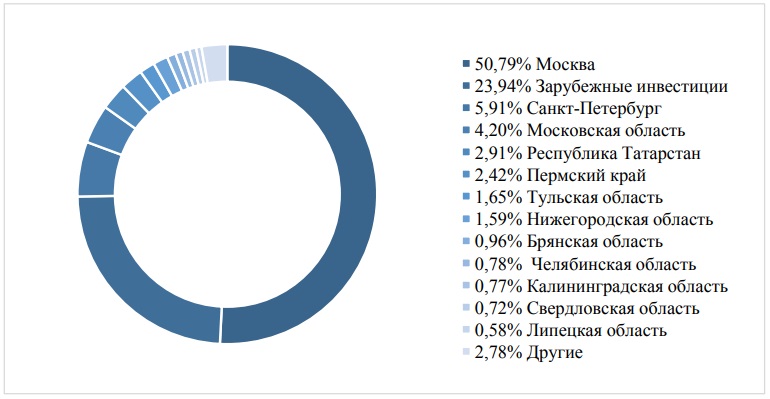

Почти 55% инвестиций направлены в Москву и Московскую область, что свидетельствует о том, что большинство инициаторов венчурных проектов ведут свою деятельность в данных регионах. При этом почти четверть (23,94%) инвестиций являются зарубежными, что свидетельствует о том, что венчурные фонды с участием капитала РВК, в рамках диверсификации инвестиционной деятельности, переключаются на зарубежные рынки. Следует отметить, что это ограничивает потенциал развития российской венчурной индустрии.

Рисунок 3. Распределение инвестиций фондов с участием капитала РВК по регионам за 2007-2018 годы

РВК в своей стратегии до 2030 года планирует увеличить долю вложений в корпоративные фонды до 15% [13]. С учетом накопленных компетенций АО «РВК» развивает кооперацию с компаниями по следующим направлениям:

- инвестиции: вложение средств в капитал корпоративных венчурных фондов (с долей капитала АО «РВК» в перспективе до 10 % от объявленного капитала фондов), участие в органах управления фондами, консультирование по вопросам деятельности фондов;

- экспертно-консультационная деятельность: создание и реализация образовательных программ по созданию и управлению венчурными фондами для управленческого звена крупных корпораций, подготовка экспертно-аналитических и иных материалов по формированию и развитию корпоративных инновационных экосистем;

- реализация партнерских программ по развитию сети корпоративных акселераторов в ведущих компаниях;

- выполнение функций технологического брокера: экспертно-аналитическое сопровождение формирования корпоративных стратегий технологического обновления, содействие поиску технологических компаний для инвестирования корпоративными венчурными фондами и прямых инвестиций государственными компаниями.

На данный момент РВК ведет переговоры с «Роскосмосом» о создании общего фонда.

Важность корпоративных венчурных фондов для национальной экономики объясняется, тем, что инвестиции в инновационные проекты, осуществляемые фондами при корпорациях, могут способствовать развитию научно-технического прогресса этих корпораций, повышению их конкурентоспособности на международной арене [4].

Венчурный рынок - один из важнейших элементов финансовой системы экономики современной развитой страны [8]. Венчурные проекты и их финансирование имеют ряд особенностей, которые отличают их от традиционных, инновационных проектов.

Во-первых, на венчурном рынке осуществляются инвестиции в компании с высоким потенциалом и перспективами роста, но также и без существенных гарантий успешной реализации. Таким образом, к венчурным проектам и компаниям не могут эффективно применяться традиционные методики оценки стоимости рисков, используемые банковским сектором и инвесторами: у проектов - объектов венчурных инвестиций, как правило, отсутствует сформированная конечная модель бизнеса или на рынке не представлены аналоги такой модели. Финансированием таких проектов занимаются специальные венчурные инвесторы: институциональные венчурные инвесторы (венчурные фонды), бизнес-ангелы, корпоративные венчурные инвесторы (венчурные фонды, созданные при крупной компании).

Во-вторых, так как проекты обладают высоким потенциалом, то, в случае успеха, формируют добавленную стоимость в сфере высокотехнологичных производств и сервисов в размере 100-350 % от объема вложенных средств. Самая характерная форма финансирования - прямые инвестиции в капитал компании. Таким образом, вознаграждение за финансовое участие в проекте - часть этой добавленной стоимости, сформированной в результате инновационной деятельности.

В-третьих, из-за большого риска в управлении (из-за возможной неопытности инициатор проекта), венчурный инвестор, как правило, является активно участвует в развитии проекта. Его роль является ключевой, он оказывает различные консультационные, управленческие и прочие услуги проектам, передавая часть собственного опыта молодым бизнесменам. Поэтому венчурные инвестиции называют «умными». «Умные» инвестиции и помогают молодым проектам и фирмам пройти через «долину смерти», в период которой будущее проекта трудно поддается анализу.

АО «Российская венчурная компания» выступая государственным фондом фондов, является одним из ключевых инструментов государства в деле построения национальной инновационной системы. За почти 12 лет деятельности компания создала широкий набор инструментов, нацеленных на развитие венчурного инвестирования в стране, а также на повышение глобальной конкурентоспособности российских технологических компаний.

Создание инновационной экономики - стратегическое направление развития России. Стать значимым участником венчурного рынка, сопоставимым с западными по объему фондом фондов - стратегическая цель РВК, поэтому компания является одним из ключевых институтов инновационного развития России.

Библиографический список:

1. Федеральный закон от 25.02.1999 N 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // СПС КонсультантПлюс.

2. Алексеева, М.Б. Анализ инновационной деятельности: учебник и практикум для бакалавриата и магистратуры / М.Б. Алексеева, П.П. Ветренко. - М.: Издательство Юрайт, 2018. - 303 с.

3. Воробьева Т.В. Управление инвестиционным проектом. - Интуит НОУ, 2016. - 147 с.

4. Гавриленко Т.Ю. Григоренко О.В., Ткаченко Е.К. Корпоративная экономика и финансы. - 2016. -117с.

5. Ермоловская О.Ю., Милованов А.П. Высокотехнологичный экспорт в рамках приоритетов социально-экономического развития России // Экономика и управление: проблемы, решения. - 2019. - Т. 3 (№2). - С. 13-20.

6. Кузнецова М.В. Пути повышения эффективности венчурного финансирования инновационных проектов: монография / М.В. Кузнецова. — М.: ИНФРА-М, 2016 - 102 с.

7. Мальцева С.В. Инновационный менеджмент: учебник для академического бакалавриата / под ред. С.В. Мальцевой. - М,: Издательство Юрайт, 2017.-572 с.

8. Милованов А.П. Важность венчурного финансирования для инновационного развития экономики // Поиск (Волгоград). - 2018. - № 2 (9). - С. 26-29.

9. РВК — О компании - [Электронный ресурс] // URL: https://www.rvc.ru/about/.

10. Устав акционерного общества «Российская венчурная компания» - [Электронный ресурс] // URL: https://www.rvc.ru/upload/iblock/a8c/Ustav_AO_RVC_New_red_zareg_FNC_24_05_2017.pdf.

11. Сергей Кербер. Какую выгоду может принести корпоративный венчурный фонд? [Электронный ресурс] // URL: https://www.rvc.ru/press-service/news/investment/114926/.

12. Электронное периодическое издание «Ведомости» – [Электронный ресурс] // URL: https://www.vedomosti.ru/technology/articles/2018/05/22/770232-korporatsii-venchurnie-fondi.

13. Стратегия развития АО «РВК». С. 29 - [Электронный ресурс] // URL: https://www.rvc.ru/upload/iblock/572/Strategy_RVC_2030.pdf.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ