всё о финансовом анализе

+7(902) 40-84-700

Особенности бухгалтерского учета оборудования, требующего монтажа в строительных организациях

О.В. Усачева,

кандидат экономических наук,

доцент кафедры бухгалтерского учета

Сибирский университет потребительской кооперации

Международный бухгалтерский учет

№35 2013

В настоящее время в составе себестоимости строительной продукции существенна доля расходов на оборудование, требующее монтажа. В связи с отсутствием в России системы нормативного регулирования по данному виду экономической деятельности (строительной деятельности) и двойственной экономической природой учетного объекта проблема методологически правильной организации бухгалтерского учета оборудования к установке среди субъектов инвестиционной деятельности является особо актуальной. В статье исследованы возможные варианты ведения учета оборудования к установке и обоснована их целесообразность применения в зависимости от субъекта инвестиционной деятельности. Предложена организация аналитического учета оборудования к установке, обеспечивающая оперативной информацией руководство экономического субъекта. Сделан вывод о необходимости закрепления выбранных вариантов ведения бухгалтерского учета оборудования к установке в учетной политике строительной организации.

Организация бухгалтерского учета оказывает существенное влияние на эффективность функционирования экономического субъекта в любой сфере деятельности, в том числе строительстве. Особенностью строительного производства является наличие значительных объемов оборудования, требующего монтажа (оборудования к установке) на строящихся объектах. В настоящее время в составе себестоимости строительной продукции существенна доля расходов на оборудование, требующее монтажа. Отсутствие эффективной системы нормативного регулирования учета в данном виде экономической деятельности, с одной стороны, и единой концепции учета оборудования, требующего монтажа, среди ученых, с другой стороны, свидетельствуют о необходимости дальнейших исследований в этой области.

Согласно экономическому словарю оборудование к установке - это оборудование, машины и механизмы, предусмотренные в проектах и сметах на реконструкцию, расширение, техническое перевооружение действующих предприятий, поддержание производственных мощностей и на строительство новых предприятий и объектов, а также оборудование, машины и механизмы, которые в соответствии с порядком разработки проектно-сметной документации для данного вида экономической деятельности подлежат включению в названные выше проекты и сметы, независимо от того, предусмотрены они или нет в сметах и проектах фактически. Это относится и к оборудованию, входящему в сметы на строительство, приобретаемому для замены морально устаревшего и физически изношенного [13].

Под оборудованием, требующим монтажа, понимают технологическое, энергетическое, производственное оборудование, предназначенное для установки в строящихся объектах и вводимое в действие только после сборки его частей и прикрепления к фундаменту, опорам, полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений. В состав этого оборудования включаются контрольно- измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования [8].

Как отмечают С. И. Церпенто и Н. В. Игнатова, понятие «оборудование, требующее монтажа (оборудование к установке)» связано с технологической структурой капитальных вложений, осуществляемых заказчиками, и, следовательно, этот вид имущества должен учитываться отдельно от остальных [12].

Обращая внимание на двойственную природу данного учетного объекта, Н.А. Адамов отмечает, что исходя из экономического содержания и целей применения, оборудование, требующее монтажа, является разновидностью материально- производственных запасов, используемых при осуществлении строительных работ. Следовательно, его стоимость относится на увеличение первоначальной стоимости объекта капитального строительства, на котором данное оборудование будет установлено. В этой связи в учете необходимо руководствоваться правилами национального стандарта - Положением по бухгалтерскому учету «Учет материально-производственных запасов ПБУ 5/01 [1 с. 52].

Однако следует отметить, что прямого указания на то, что оборудование, требующее монтажа, подрядчик должен учитывать в составе материально-производственных запасов на счете 10 «Материалы», как это сделано в отношении заказчика (застройщика), в Инструкции по применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций нет. В данной Инструкции указано, что организациям- застройщикам следует применять счет 07 «Оборудование к установке» для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Такая «расплывчатая» трактовка в нормативном акте вызывает немало дискуссий по поводу порядка отражения вышеназванного объекта в учете.

Так, например, согласно правилам формирования инвентарной стоимости объекта строительства стоимость оборудования, предназначенного для установки, относится на увеличение первоначальной стоимости объекта капитального строительства, на котором данное оборудование будет установлено [6]. В соответствии с п. 39 приказа Минфина России от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с установленными технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем акта приемки- передачи основных средств [7]. Аналогичное высказывание содержится в п. 4.44 постановления Госстроя России от 05.03.2004 № 15/1 «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации»: «В сметных расчетах и сметах на строительство предприятий, зданий и сооружений учитывается стоимость предусмотренного проектом оборудования (монтируемого и не требующего монтажа), предназначенного для обеспечения функционирования предприятия, здания и сооружения...» [6].

Как отмечает А. Б. Тепляков, по правилам бухгалтерского учета оборудование, требующее монтажа, в соответствии с п. 3 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 не относится к основным средствам и принимается к учету на счете 07 «Оборудование к установке». Однако порядок принятия на учет основных средств, оборудования к установке (в том числе и то, на какой счет принимается оборудование, требующее монтажа) налоговым законодательством не устанавливается, он определен вышеуказанными правилами бухгалтерского учета [11].

В Гражданском кодексе РФ закреплена в п. 1 ст. 745 правовая норма, возлагающая обязанность обеспечения строительной площадки материалами, в том числе деталями и конструкциями, или оборудованием на подрядчика [3]. Однако данная норма не носит обязывающего характера, поскольку в ней уточняется, что договором строительного подряда может быть предусмотрено иное, например обеспечение строительства материалами и оборудованием заказчиком.

При заключении договора строительного подряда, в котором обеспечение строительства оборудованием возложено на застройщика, бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляет застройщик [10].

В соответствии с п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций [10] в учете застройщика оборудование, требующее монтажа, отражается на счете «Вложения во внеоборотные активы» по фактическим расходам, связанным с его приобретением, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения)) или начата укрупнительная сборка оборудования). Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Таким образом, можно сделать вывод о том, что расходы по монтажу оборудования относятся на увеличение инвентарной стоимости вводимых объектов основных средств через счет 08 «Вложения во внеоборотные активы» и в последующем списываются через амортизацию на расходы, включаемые в налогооблагаемую базу по налогу на прибыль, т.е. речь идет уже о совершенно ином учетном объекте.

Этот же вывод косвенно подтверждает и приказ Минфина России [8], где определено, что порядок отражения в учете данного объекта целиком зависит от того, кто приобретает данное оборудование.

Итак, если оборудование, требующее монтажа, для строительной площадки приобретает подрядчик (общее правило), то данное оборудование принимается к учету в составе материально-производственных запасов на счете 10 «Материалы» по фактической себестоимости их приобретения. Необходимо обратить внимание, на тот факт, что Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций не предусмотрен отдельный субсчет для учета оборудования к установке. Исходя из приведенных пояснений [8] для субсчета 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», в которых сказано, что на данном субсчете «... учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке», можно сделать вывод о возможности использования данного субсчета для отражения оборудования, требующего монтажа. В бухгалтерском учете формируются записи (табл. 1).

Таблица 1. Корреспонденция счетов по учету оборудования, требующего монтажа (при обеспечении объекта строительства оборудованием подрядчиком)

| № п/п | Дебет счета | Кредит счета | Содержание операции |

| 1 | 10.2 | 60 | Оприходовано оборудование, требующее монтажа, по фактической себестоимости без налога на добавленную стоимость (НДС) |

| 2 | 19.3 | 60 | Учтен НДС по приобретенному оборудованию, требующему монтажа |

| 3 | 60 | 51 | Оплачено поставщику за поступившее оборудование |

| 4 | 68, субсчет «Расчеты по НДС» | 19.3 | Принят к вычету из бюджета НДС по оприходованному оборудованию, требующему монтажа (на основании счета-фактуры и документов, подтверждающих уплату суммы НДС) |

| 5 | 20 | 10.2 | Списано оборудование, требующее монтажа для установки на объекте строительства |

Если же условиями договора строительного подряда определено, что строительную площадку оборудованием, требующим монтажа, обеспечивает заказчик (застройщик), то такое оборудование принимается к учету в составе внеоборотных активов. Как упоминалось ранее, организации-застройщики для обобщения информации о наличии и движении оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах, используют счет 07 «Оборудование к установке».

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, которая состоит из:

- стоимости по ценам приобретения оборудования;

- расходов, связанных с транспортировкой оборудования;

- прочих расходов, связанных с приобретением оборудования [8].

В учете заказчика-застройщика формируются следующие записи (табл. 2).

Таблица 2. Корреспонденция счетов по учету оборудования требующего монтажа (при обеспечении объекта строительства оборудованием заказчиком)

| № п/п | Дебет счета | Кредит счета | Содержание операции |

| В учете заказчика | |||

| 1 | 07 | 60 | Отражена фактическая себестоимость приобретенного оборудования, требующего монтажа, без НДС |

| 2 | 19.1 | 60 | Учтен НДС по приобретенному оборудованию |

| 3 | 08.3 | 07 | Списана стоимость оборудования, переданного подрядчику для монтажа, на увеличение стоимости объекта строительства |

| В учете подрядчика | |||

| 1 | 005 | Отражено поступившее от заказчика оборудование для установки на строящемся объекте в оценке, указанной в акте приема-передачи | |

| 2 | 20 | 10, 70, 69, 25, 26 и др. | Отражены затраты по установке оборудования на объекте строительства |

| 3 | 005 | Списана стоимость смонтированного оборудования | |

Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, продолжает числиться в учете у заказчика-застройщика.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ и затрат (форма № KC-3) по монтажу этого оборудования, оформленной в установленном порядке, при этом стоимость оборудования в справке не отражается.

Завезенное на строительную площадку оборудование, требующее монтажа, подрядчик учитывает за балансом в оценке, указанной в договоре, и, как следствие, в первичных документах на передачу данного оборудования заказчиком, как правило, по акту формы № ОС-15 - «Акт о приеме-передаче оборудования в монтаж». После сдачи объекта строительства заказчику подрядчик списывает установленное оборудование с забалансового учета.

Итак, проведенное исследование норм действующего законодательства позволяет сформулировать следующий вывод: порядок отражения оборудования к установке в бухгалтерском учете целиком зависит от того, на кого возложена обязанность обеспечения строительства материалами и оборудованием по договору строительного подряда.

Обратим внимание на особенности документального оформления движения оборудования к установке. С введением в действие Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» организациям предоставлено право выбора: использовать унифицированные формы первичной учетной документации для учета оборудования, требующего монтажа (формы № ОС-14, ОС-15, ОС-16), или разработать формы документов самостоятельно, с отражением обязательных реквизитов, определенных в п. 2 ст. 9 вышеназванного закона [5]. Независимо от того, какие пер- вичные учетные документы будет использовать строительная организация (унифицированные или самостоятельно разработанные), необходимо утвердить данные формы организационно-распорядительным документом (приказом или распоряжением), подписанным руководителем экономического субъекта. При этом утвержденные организацией документы, предназначенные для отражения той или иной хозяйственной операции в отношении оборудования к установке, могут и не совпадать с унифицированной формой.

На методику учета оборудования к установке может оказывать влияние порядок отражения НДС по приобретенному объекту. Рассмотрим порядок учета НДС по приобретенному оборудованию, требующему монтажа, более подробно (табл. 3).

Таблица 3. Корреспонденция счетов по учету НДС при приобретении оборудования, требующего монтажа

| № п/п | Дебет счета | Кредит счета | Содержание операции |

| Организация не является плательщиком НДС | |||

| 1 | 07 | 60 | Отражена фактическая себестоимость приобретенного оборудования, требующего монтажа, включая НДС |

| Организация - плательщик НДС приобретает оборудование к установке для использования в операциях, облагаемых НДС | |||

| 1 | 07 | 60 | Отражена фактическая себестоимость приобретенного оборудования, требующего монтажа, без НДС |

| 2 | 19.1 | 60 | Учтен НДС по приобретенному оборудованию |

| 3 | 60 | 51 | Оплачено поставщику за поступившее оборудование, требующее монтажа |

| 4 | 68, субсчет «Расчеты по НДС» | 19.1 | Принят к вычету из бюджета НДС по оприходованному оборудованию, требующему монтажа (на основании счета-фактуры и документов, подтверждающих уплату суммы НДС) |

| Организация - плательщик НДС приобретает оборудование к установке для использования в операциях, не облагаемых НДС | |||

| 1 | 07 | 60 | Отражена фактическая себестоимость приобретенного оборудования, требующего монтажа, без НДС |

| 2 | 19.1 | 60 | Учтен НДС по приобретенному оборудованию |

| 3 | 60 | 51 | Оплачено поставщику за поступившее оборудование, требующее монтажа |

| 4 | 91.2 | 19.1 | Списан НДС по оприходованному оборудованию в состав прочих расходов организации |

| Организация - плательщик НДС приобретает оборудование к установке для использования в операциях, облагаемых НДС, а затем использует в операциях, не облагаемых НДС | |||

| 1 | 07 | 60 | Отражена фактическая себестоимость приобретенного оборудования, требующего монтажа, без НДС |

| 2 | 19.1 | 60 | Учтен НДС по приобретенному оборудованию |

| 3 | 60 | 51 | Оплачено поставщику за поступившее оборудование, требующее монтажа |

| 4 | 68, субсчет «Расчеты по НДС» | 19.1 | Принят к вычету из бюджета НДС по оприходованному оборудованию, требующему монтажа (на основании счета-фактуры и документов, подтверждающих уплату суммы НДС) |

| 5 | 19.1 | 68, субсчет «Расчеты по НДС» | Восстановлен НДС, ранее принятый к вычету из бюджета |

| 6 | 91.2 | 19.1 | Списан НДС по оприходованному оборудованию в состав прочих расходов организации |

Стоимость приобретенного оборудования складывается из сумм, уплаченных поставщикам (за минусом НДС), а также расходов по приобретению и доставке оборудования на склады организации. Порядок отражения НДС по при- обретенному оборудованию в учете зависит от режима налогообложения, на котором находится строительная организация, и от целей дальнейшего использования данного учетного объекта. Если организация находится на специальном режиме налогообложения и не является плательщиком НДС, то сумма НДС по приобретенному оборудованию увеличивает его фактическую себестоимость и отражается по дебету счета 07 «Оборудование к установке». Если организация приобретает оборудование для использования в операциях, облагаемых НДС, то в соответствии с п. бет. 171 Налогового кодекса РФ (НК РФ) строительная организация имеет право на налоговый вычет. Данный вычет может быть произведен в соответствии со ст. 172 НК РФ на основании счетов-фактур, выставленных продавцами оборудования и документов, подтверждающих уплату сумм налога, по мере принятия оборудования к учету [4]. При этом необходимо учитывать определение Конституционного Суда РФ, в котором указано, что положения ст. 88, пп. 1 и 2ст. 171, п. 1 ст. 172 и пп. 1-3 ст. 176 НК РФ не обязывают налогоплательщика одновременно с подачей налоговой декларации (и/или заявления о возврате из бюджета сумм НДС в случае превышения сумм налоговых вычетов общей суммы налога) представлять документы, подтверждающие правильность применения налогового вычета (в частности счета-фактуры). Эта обязанность возникает у него с момента получения требования налогового органа о представлении указанных документов [9]. Если же предприятие приобретает оборудование, требующее монтажа, для использования в непроизводственных целях, то суммы НДС, уплаченные поставщикам оборудования, списываются за счет прочих расходов организации. Необходимо помнить, что если при приобретении оборудования был применен налоговый вычет, а затем организация приняла решение об использовании оборудования в непроизводственных целях, то следует восстановить ранее принятый к вычету НДС, а затем списать его на прочие расходы строительной организации.

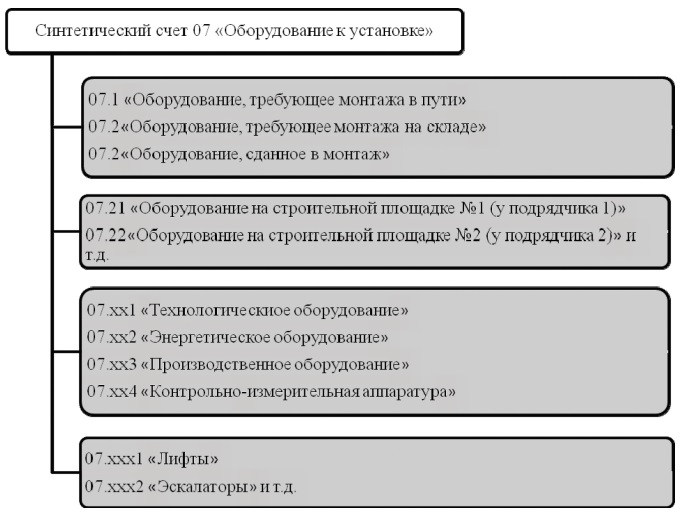

Предлагаемая структура счета 07 «Оборудование к установке»

По мнению автора, при ведении учета операций с оборудованием, требующим монтажа, особое внимание следует уделить такому учетному аспекту, как порядок организации аналитического учета данного объекта. В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций для счета 07 «Оборудование к установке» отсутствуют субсчета и указано, что организация аналитического учета должна обеспечивать раскрытие информации по местам хранения оборудования и отдельным его наименованиям (видам, маркам). В свою очередь С.И. Церпенто, Н.В. Игнатова предлагают для учета оборудования к установке открывать следующие субсчета:

- 2 07.1 «Оборудование к установке отечественное»;

- 3 07.2 «Оборудование к установке импортное» [12].

Однако для обеспечения пользователей соответствующей информацией практика работы строительных организаций диктует необходимость большей детализации учетных данных. Проведенные автором исследования позволяют сделать вывод о целесообразности организации аналитического учета оборудования к установке в следующих разрезах:

-

наличие оборудования:

- оборудование, требующее монтажа в пути;

- оборудование, требующее монтажа на складе;

- оборудование, сданное в монтаж;

-

местонахождение оборудования:

- оборудование на складе № 1 (на строительной площадке № 1);

- оборудование на складе № 2 (на строительной площадке № 2) и т.д.;

-

группы оборудования:

- технологическое;

- энергетическое;

- производственное;

- контрольно-измерительное;

-

наименования оборудования:

- лифты;

- эскалаторы;

- вентиляционное оборудование и т.д.

Предлагаемая структура счета 07 «Оборудование к установке» представлена на рисунке.

В структуре счета, представленной на рисунке, выделены такие дополнительные объекты аналитического учета, как местонахождение и группы оборудования. Шифр счета отражает названные объекты и позволяет группировать по ним учетную информацию, образуя соответствующие уровни аналитического учета оборудования, требующего монтажа. Такой подход к формированию информации позволит с помощью данных бухгалтерского учета получать оперативную информацию о составе оборудования, его состоянии и движении в разрезе объектов строительства. Тем самым повышается обоснованность принимаемых управленческих решений строительными организациями.

Необходимо отметить, что в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций отсутствует четкое указание на то, каким образом учитывать оборудование, требующее монтажа, но предназначенное для постоянного запаса. Если рассматривать данный объект с позиции необходимости монтажа, то его следует отнести к объектам, учитываемым на счете 07 «Оборудование к установке». Однако считаем возможным согласиться с точкой зрения, высказанной И. А. Варпаевой, что затраты на приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса, а также инструмента и инвентаря предусмотрены в проектно-сметной документации и являются составной частью технологической структуры капитальных вложений, осуществляемых в форме строительства объектов основных средств [2]. Таким образом, затраты на приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса, целесообразно учитывать на субсчете 08.3 «Строительство объектов основных средств».

Итак, проблема идентификации оборудования, требующего монтажа, как элемента внеоборотных активов или оборотных активов, на наш взгляд, требует разрешения на законодательном уровне и приведения в соответствие ранее названных нормативных актов. Однако, как показало исследование, с точки зрения экономического субъекта отдельные спорные вопросы могут быть разрешены грамотным отражением в основном внутреннем нормативном акте организации -учетной политике, что позволит избежать учетных и налоговых ошибок и их экономических последствий.

Список литературы

1. Адамов Н.А. Бухгалтерский учет и налогообложение в строительстве. М.: Финансы и статистика, 2005. 160 с.

2. Варпаева И.А. Учет затрат на производство строительно-монтажных работ хозяйственным способом // Все для бухгалтера. 2011. № 9.С. 2-12.

3. Гражданский кодекс РФ (часть вторая): Федеральный закон от 26.01.1996 № 14-ФЗ (в редакции от 28.06.2013).

4. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ (в редакции от 23.07.2013).

5. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ.

6. Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации: постановление Госстроя России от 05.03.2004 № 15/1.

7. Об утверждении Методических указаний по бухгалтерскому учету основных средств: приказ Минфина России от 13.10.2003 № 91н (в редакции от 24.12.2010).

8. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н (в редакции от 08.11.2010).

9. По жалобе закрытого акционерного общества «Производство продуктов питания» на нарушение конституционных прав и свобод отдельными положениями статей 88, 171, 172 и 176 Налогового кодекса Российской федерации: определение Конституционного Суда РФ от 12.07.2006 № 266-0.

10. Положение по бухгалтерскому учету долгосрочных инвестиций: письмо Минфина России от 30.12.1993 № 160.

11. Тепляков А.Б. 12 100 бухгалтерских проводок с комментариями. М.: ГроссМедиа, РОСБУХ, 2012. 824 с.

12. Церпенто С.И. Бухгалтерский учет в строительстве. М.: КноРус, 2007. 400 с.

13. Экономический словарь. URL: http://www.slovarus.ru/?di=181092.

Метки

учет оборудование к установке (требующее монтажа) подрядчик заказчик (застройщик) строительство договор

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ