всё о финансовом анализе

+7(902) 40-84-700

Особенности анализа доходов и расходов страховых компаний

Т.А. Терещенко

доцент кафедры финансов и кредита, к.э.н., доцент,

Краснодарский филиал РЭУ им. Г.В. Плеханова,

Естественно-гуманитарные исследования

№24 (2) 2019

Аннотация. В статье изучены особенности формирования доходов и расходов страховых организаций и рассмотрена классификация доходов и расходов в соответствии со структурой ф. №2 бухгалтерской отчетности «Отчет о финансовых результатах». Проведен анализ состава доходов и расходов в разрезе страховой, инвестиционной и прочей операционной деятельности по данным публичной бухгалтерской отчетности АО «АльфаСтрахование» за 2016-2018 гг. Исследовано влияние факторов на формирование прибыли до налогообложения и чистой прибыли страховой организации. Показано, что к доходам от страховой деятельности относят страховые премии (взносы) по договорам страхования, сострахования и перестрахования. По своей экономической природе страховые премии являются выручкой от реализации услуг. К доходам от страховой деятельности относят доход в виде возмещения доли убытков, а также суммы возврата страховых резервов, отчисленных в предыдущие периоды. Сама страховая организация может выступать в роли посредника и получать комиссионные вознаграждения.

Страхование начало развиваться при переходе к рыночной экономике и представляет собой относительно новый вид деятельности в Российской Федерации. В условиях социалистической экономики потребность в страховании была минимальной, т.к. население страховало свою жизнь и имущество не в массовом порядке.

Современный страховой рынок РФ позиционируется как одно из значимых звеньев финансовой системы и является главным инструментом, содействующим в консолидации инвестиционных ресурсов, которые обеспечивают социальное развитие в стране. Страхование осуществляется с помощью страховых институтов, принимающих на себя все риски в случае наступления страхового случая. Иными словами, страхование - это вид экономических отношений по защите интересов физических и юридических лиц при наступлении непредвиденных страховых случаев за счет денежных фондов, формируемых страховщиками.

Формирование отчета о финансовых результатах страховых организаций имеет ряд особенностей, обусловленных совокупностью видов их деятельности. Структура отчета о финансовых результатах отличается от аналогичной формы отчетности иных экономических субъектов. Доходы, расходы и прибыль организации раскрывается по видам страхования (страхование жизни, страхование иное, чем страхование жизни). Страховые организации занимаются не только страховой деятельностью, но и инвестиционной, которая также отражена в бухгалтерской отчетности.

Целью страховой организации является извлечение определенного дохода в результате осуществления страховой и иной, предусмотренной федеральным законодательством деятельностью. Финансовый результат определяется как разность между доходами и расходами. В зависимости от отраслевой специфики и стратегии страховых организаций доходы группируются следующим образом:

- доходы от страховой деятельности;

- доходы от инвестиций;

- операционные доходы;

- прочие доходы.

К доходам от страховой деятельности относят страховые премии (взносы) по договорам страхования, сострахования и перестрахования. По своей экономической природе страховые премии являются выручкой от реализации услуг. К доходам от страховой деятельности относят доход в виде возмещения доли убытков, а также суммы возврата страховых резервов, отчисленных в предыдущие периоды. Сама страховая организация может выступать в роли посредника и получать комиссионные вознаграждения и тантьемы (комиссия с прибыли в виде процента).

Доходы от инвестиционной деятельности напрямую не связаны со страхованием и выступают в виде источника капиталовложений в активы. В состав входят доходы от размещения страховых резервов и собственного капитала.

Операционные и прочие доходы могут быть связаны как с процессом страхования, так и иной деятельностью, не связанной с предоставлением страховых услуг. К первой группе относятся суммы процентов, начисленных на депо премий по рискам перестрахования, вознаграждение за оказание услуг, штрафы, неустойки за нарушение условий договоров. Ко второй группе включают доходы в виде арендной платы за пользование имуществом, от реализации основных средств и нематериальных активов и иные поступления.

В своей деятельности расходы страховых компаний формируют себестоимость страховых услуг и могут быть сгруппированы следующим образом [4]:

- расходы от страховой деятельности;

- расходы от инвестиционной деятельности;

- управленческие расходы;

- операционные расходы;

- прочие расходы, не связанные со страхованием (чрезвычайные расходы, покрытие убытков).

В состав расходов, связанных с осуществлением страховой деятельности включают суммы отчислений в страховые резервы, страховые выплаты по договорам страхования, сострахования и перестрахования, суммы страховых премий, вознаграждения и тантьемы, расходы по оплате за оказание страховых услуг физическими и юридическими лицами [5].

К инвестиционным расходам относят все расходы, связанные управлением и продажей объектов инвестиций.

Управленческие расходы не связаны с операциями страхования, сострахования и перестрахования. К ним относят расходы на административно-управленческий аппарат, командировочные и представительские расходы, затраты на добровольное страхование, общехозяйственные расходы, амортизационные отчисления, расходы на оплату услуг сторонних организаций и др.

К операционным расходам относят расходы, связанные с уплатой процентов по кредитам и займам, облигациям и другим ценным бумагам, расходы по оказанию услуг страховыми агентами и др.

Анализ финансовых результатов будет проводиться на примере страховой компании АО «АльфаСтрахование» по данным бухгалтерской отчетности за 2016-2018 гг. АО «АльфаСтрахование» - головная организация Группы «АльфаСтрахование», которая является крупнейшей частной страховой компанией в России. В 2017 г. АО «АльфаСтрахование» заняла 7-е место по размеру страховых премий на рынке страхования. Основным видом деятельности компании является деятельность в сфере страхования и пенсионного обеспечения. Помимо этого, «АльфаСтрахование» осуществляет все виды страхования кроме страхования жизни: медицинское страхование, страхование имущества и гражданской ответственности, страхование рисков. Уставный капитал компании составляет 7,5 млрд. руб. На территории РФ действуют более 270 региональных центров компании [6].

Анализ целесообразнее начать с анализа доходов и расходов страховой компании в разрезе каждого вида деятельности. Данные о доходах и расходах от страховой деятельности компании представлены в таблице 1.

Таблица 1 - Анализ динамики доходов и расходов от страховой деятельности АО «АльфаСтрахование» за 2016-2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Страховые премии | 52,54 | 58,49 | 80,47 | +5,95 | +21,98 | 11,32 | 37,58 |

| Состоявшиеся убытки - нетто-перестрахования | 28,14 | 30,1 | 44,63 | +1,96 | +14,53 | 6,97 | 48,3 |

| Расходы по ведению страховых операций | 13,43 | 14,14 | 18,29 | +0,71 | +4,15 | 5,27 | 29,35 |

| Отчисления от страховых премий | 0,48 | 0,57 | 1,13 | +0,09 | +0,56 | 18,75 | 98,25 |

| Прочие доходы по страхованию иному, чем страхование жизни | 1,1 | 1,52 | 2,09 | +0,42 | +0,57 | 38,18 | 37,5 |

| Прочие расходы по страхованию иному, чем страхование жизни | 2,1 | 2,3 | 2,39 | +0,2 | +0,09 | 9,52 | 3,91 |

| Итого доходов за вычетом расходов от страховой деятельности | 9,49 | 12,89 | 16,13 | +3,4 | +3,24 | 35,83 | 25,14 |

Источник: Бухгалтерская (финансовая) отчетность АО «АльфаСтрахование», ф. № 2 «Отчет о финансовых результатах» за 2016-2018 гг.

Анализ таблицы 1 показал, что доходы от страховой деятельности с каждым годом имеют тенденцию к увеличению. В 2017 г. по сравнению с предыдущим годом доходы увеличились на 3,4 млрд. руб., а в 2018 г. - на 3,24 млрд. руб. или на 25,14 %. Причиной увеличения доходов является рост страховых премий по страхованию иному, чем страхование жизни, которые за анализируемый период увеличились на 53,16 %.

Расходы по введению страховых операций увеличились за счет роста аквизиционных расходов (расходы по заключению новых договоров). В 2017 г. по сравнению с 2016 г. увеличились на 5,27 %, а в 2018 г. - на 29,35 %. Данный скачок в 2018 г. связан с увеличением количества новых клиентов и соответственно заключением новых договоров страхования. Более 70 % всех аквизиционных расходов приходится на вознаграждения страховых агентов. Важным показателем «Отчета о финансовых результатах» являются отчисления от страховых премий, за 2016-2018 гг. они увеличились на 135,42 %. Больше расходов приходится на отчисления по обязательному страхованию гражданской ответственности владельцев транспортных средств. Также активно «АльфаСтрахование» наряду со страховой ведет и инвестиционную деятельность, данные которой представлены в таблице 2.

Таблица 2 - Анализ динамики доходов и расходов от инвестиций АО «АльфаСтрахование» за 2016-2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Процентные доходы | 3,95 | 3,36 | 3,88 | -0,59 | +0,52 | -14,94 | 15,48 |

| Доходы (расходы) по операциям с финансовыми инструментами | (0,32) | 0,103 | (0,36) | +0,423 | -0,463 | 132,19 | -449,61 |

| Расходы от операций с инвестиционным имуществом | 0,008 | 0,005 | 0,002 | -0,003 | -0,003 | -37,5 | -60 |

| Доходы (расходы) по операциям с иностранной валютой | (1,68) | (0,81) | 4,93 | -0,87 | +5,75 | -51,79 | в 6 раз |

| Прочие инвестиционные доходы | 0,038 | 0,008 | 0,089 | -0,03 | +0,081 | -78,95 | в 11 раз |

| Итого доходов за вычетом расходов от инвестиционнойдеятельности | 1,99 | 2,66 | 8,53 | +0,67 | +5,87 | 33,67 | 220,68 |

Источник: Бухгалтерская (финансовая) отчетность АО «АльфаСтрахование», ф. № 2 «Отчет о финансовых результатах» за 2016-2018 гг.

Из анализа следует, что доходы от инвестиционной деятельности за 2016-2108 гг. увеличились в 4,3 раза. В 2018 г. по сравнению с 2017 г. доходы увеличились на 5,87 млрд. руб. или в 3,2 раза. Данное увеличение произошло за счет роста доходов по операциям с иностранной валютой на 5,75 млрд. руб. Рост доходов страховщика от инвестиций обусловлен улучшением ситуации на рынке страхования. Если в 2016 г. доходы от инвестиций составляли 17 % от общих доходов страховщика от всех видов деятельности, то в 2018 г. доля доходов от инвестиционной деятельности в общей совокупности составляет 34,6 %.

Расходы по операциям с имуществом стабильно сокращаются. В 2018 г. по сравнению с 2017 г. расходы уменьшились на 0,003 млрд. руб. или на 60 %, за счет выбытия инвестиционного имущества и соответственно сокращения последующих затрат на его учет.

В отчете о финансовых результатах также отражены операционные доходы и расходы, не связанные с инвестиционной деятельностью, но влияющих на совокупный доход организации. Динамика доходов и расходов от прочей операционной деятельности представлена в таблице 3.

Таблица 3 - Анализ прочих операционных доходов и расходов АО «АльфаСтрахование» за 2016-2018 гг.. в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Общие и административные расходы | 6,54 | 9,35 | 11,85 | +2,81 | +2,5 | 42,97 | 26,74 |

| Процентные расходы | 0,23 | 0,09 | 0,07 | -0,14 | -0,02 | -60,87 | -22,2 |

| Прочие доходы | 0,4 | 0,26 | 1,29 | -0,14 | +1,03 | -35 | 396,15 |

| Прочие расходы | 0,11 | 0,22 | 0,74 | +0,11 | +0,52 | в 2 раза | 236,36 |

| Итого расходов от прочей операционной деятельности | 6,48 | 9,4 | 11,37 | +2,92 | +1,97 | 45,06 | 120,96 |

Источник: Бухгалтерская (финансовая) отчетность АО «АльфаСтрахование», ф. № 2 «Отчет о финансовых результатах» за 2016-2018 гг.

Страховая компания «АльфаСтрахование» на протяжении всего анализируемого периода не получает дохода от прочей операционной деятельности. Прочие операционные расходы в 2017 г. по сравнению с предыдущим годом увеличились на 2,92 млрд. руб. или на 45,06 %, а в 2018 г. - на 1,97 млрд. руб. или в 1,21 раз. Прочая операционная деятельность организации связана с административными расходами, большая часть которых направляется на оплату персонала и на социальное обеспечение (65-70 % от общих и административных расходов).

Процентные расходы за 2016-2018 гг. сократились на 69,57 % в связи с погашением займов по кредитам и прочим привлеченным средствам. В 2018 г. по сравнению с 2017 г. прочие доходы увеличились на 1,03 млрд. руб. или в 4,96 раз. Это произошло за счет роста комиссионных доходов и доходов от аренды имущества, находящиеся в собственности организации (за исключением инвестиционного имущества).

Наглядно динамика показателей деятельности страховой компании представлены на рисунке 1.

Из рисунка 1 следует, что до 2018 г. доля страховых доходов компании «АльфаСтрахование» в совокупном доходе составляла около 83 %, но в 2018 г. за счет значительного роста доходов от инвестиционной деятельности их доля сократилась на 18 % и составила 65,41 %. Итого доходов от всех видов деятельности за 2016-2018 гг. увеличились на 13,18 млрд. руб. или на 114,81 %.

Каждая коммерческая организация преследует цель получения максимально возможной прибыли при минимальном уровне расходов. Анализ влияния факторов на формирование финансовых результатов на прибыль до налогообложения и чистую прибыль страховой компании представлен в таблице 4.

Таблица 4 - Анализ факторов формирования финансовых результатов АО «АльфаСтрахование» за 2016- 2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Доходы от страховой деятельности | 53,64 | 60,01 | 82,56 | +6,37 | +25,25 | 11,88 | 37,58 |

| Расходы от страховой деятельности | 44,15 | 47,12 | 66,43 | +2,97 | +19,31 | 6,73 | 40,98 |

| Результат (прибыль) от операций страхования | 9,49 | 12,89 | 16,13 | +3,4 | +3,24 | 35,83 | 25,14 |

| Доходы по инвестициям | 3,99 | 3,47 | 8,9 | -0,52 | +5,47 | -13,03 | 156,58 |

| Расходы по инвестициям | 2 | 0,81 | 0,37 | -1,19 | -0,44 | -59,5 | -54,32 |

| Результат (прибыль) от инвестиционной деятельности | 1,99 | 2,66 | 8,53 | +0,67 | +5,87 | 33,67 | 220,68 |

| Операционные доходы | 0,4 | 0,26 | 1,29 | -0,14 | +1,03 | -35 | 396,15 |

| Операционные расходы | 6,88 | 9,66 | 12,66 | +2,78 | +3 | 40,41 | 31,06 |

| Результат (убыток) от прочей операционной деятельности | 6,48 | 9,4 | 11,37 | +2,92 | +1,97 | 45,06 | 120,96 |

| Прибыль до налогообложения | 4,99 | 6,15 | 13,29 | +1,16 | +7,15 | 23,25 | 116,45 |

| Текущий налог на прибыль | 1,18 | 1,29 | 2,63 | +0,11 | +1,34 | 9,32 | 103,88 |

| Чистая прибыль | 3,81 | 4,85 | 10,66 | +1,04 | +5,81 | 27,3 | 119,79 |

| Отношение общей суммы доходов к общей сумме расходов | 1,094 | 1,107 | 1,167 | +0,013 | +0,06 | - | - |

Источник: Бухгалтерская (финансовая) отчетность АО «АльфаСтрахование», ф. № 2 «Отчет о финансовых результатах» за 2016-2018 гг.

Анализ таблицы 4 показал существенный рост чистой прибыли в 2018 г. по сравнению с 2017 г. на 5,81 млрд. руб. или в 2,2 раза, что, несомненно, положительная тенденция для страховой организации. Также имеется и положительный результат от инвестиционной деятельности, темп роста данной составляющей значительно больше темпа роста прибыли от страховой деятельности. Если за 2016-2018 гг. прибыль от страховой деятельности увеличилась на 6,64 млрд. руб. или на 69,97 %, то за аналогичный период прибыль от инвестиционной деятельности увеличилась в 2,9 раз. Это говорит о том, что организация в 2018 г. наряду со страховой деятельностью увеличила приток и по инвестициям.

Соотношение общей суммы доходов и расходов позволяет выявить уровень и динамику доходности страховой организации. Таким образом, уровень доходов, приходящихся на 1 рубль расходов организации за 2016- 2018 гг. увеличился с 1,094 до 1,167 руб. Можно сделать вывод о повышении эффективности работы АО «АльфаСтрахование».

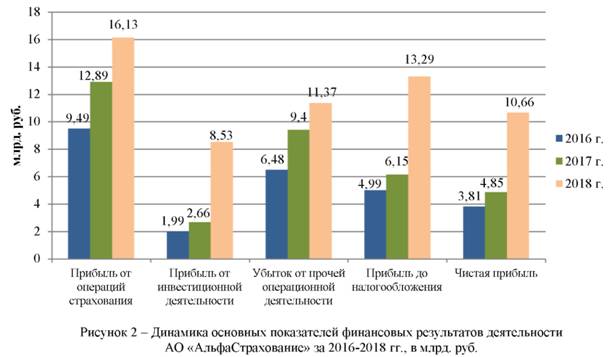

Данные основных показателей представлены на рисунке 2.

Значительный рост чистой прибыли во многом обусловлен увеличением прибыли от инвестиций в 2018 г. по сравнению с 2017 г. на 5,87 млрд. руб. или на 220,68 %. Негативно сказывается на величине прибыли до налогообложения и соответственно чистой прибыли - убыток от прочей операционной деятельности организации, который увеличился за исследуемый период на 4,89 млрд. руб. или на 75,46 %.

Таким образом, проведенный анализ позволяет сделать вывод о том, что АО «АльфаСтрахование» стабильно укрепляет свою финансовую устойчивость и повышает доходность не только за счет страховой деятельности, но и введения эффективной инвестиционной политики, которая позволила организации получить в 2018 г. в 2 раза больше прибыли до налогообложения в сравнении с предыдущим годом. Следует отметить, что на формирование прибыли влияют не только количественные, но и качественные показатели, характеризующие финансовый результат.

Как головная организация Группы «АльфаСтрахование» компания с каждым годом усиливает свои рыночные позиции и на сегодняшний момент является одной из крупнейших российских страховых организаций с универсальным пакетом услуг, и имеет долю на страховом рынке - 9,6 %.

Источники:

1. Балашова И.В., Липкина А.В., Балашова Е.С. Инновационная реструктуризация как инструмент адаптации экономической системы. В сборнике: Проблемы развития современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 21-23.

2. Балашова И.В. Влияние прямых и косвенных факторов на денежные потоки предприятия. В книге: Наука XXI века: проблемы, перспективы, информационное обеспечение Сборник научных трудов по материалам XV региональной научной конференции. Составители Т.А. Щербатова, З.И. Воронцова. 2017. С. 24-31.

3. Балашова И.В., Липкина А.В. Реализация мер по развитию финансового рынка России. В сборнике: Проблемы социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 39^11.

4. Балашова И.В., Липкина А.В. Денежная форма стоимости в страховании. В сборнике: Проблемы социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 41-43.

5. Рысьмятов А.З., Балашова И.В., Дьяков А.А. Экономические циклы и кризисы как часть механизма поиска баланса между инновациями и стабильностью. Сборник научных трудов Всероссийского научно-исследовательского института овцеводства и козоводства. 2015. Т.1. № 8.С. 970-973.

6. Хачак М.А., Балашова И.В. Денежные потоки в теории финансов. В книге: Наука XXI века: проблемы, перспективы, информационное обеспечение Сборник научных трудов по материалам XV региональной научной конференции. Составители Т.А. Щербатова, З.И. Воронцова. 2017. С. 317-321.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ