всё о финансовом анализе

+7(902) 40-84-700

Отраслевые особенности и направления минимизации финансовых рисков сельскохозяйственных предприятий

Светлана Юрьевна Максимова,

ассистент кафедры финансов и кредита,

Ульяновская государственная сельскохозяйственная академия им. П.А. Столыпина,

Ульяновск, Российская Федерация Swetlana-14@ yandex.ru

Марина Анатольевна Федотова

кандидат экономических наук,

доцент кафедры финансов и кредита,

Ульяновская государственная сельскохозяйственная академия им. П.А. Столыпина,

Ульяновск, Российская Федерация

Финансовая аналитика: проблемы и решения

№26 (260) 2015

Аннотация

Предмет и тема. В работе рассмотрены финансовые риски сельскохозяйственных организаций и их классификация.

Цели и задачи. Целью исследования является анализ отраслевых особенностей финансовых рисков и их минимизация в сельскохозяйственных организациях. Для выявления основных факторов, формирующих финансовый риск предприятия, необходимо определить взаимосвязь структуры капитала и финансового состояния предприятий, а также выявить условия роста прибыли.

Методология. Для оценки финансовых рисков сельскохозяйственных предприятий необходимо учитывать их отраслевые особенности. В работе проведен анализ взаимосвязи структуры капитала и финансового состояния по данным 200 сельскохозяйственных предприятий различных зон Ульяновской области.

Результаты. Выявлены положения, обусловленные статической взаимосвязью структуры капитала организаций и их финансовым состоянием, в частности уровнем платежеспособности, деловой активности, выявленной методом аналитических группировок.

В исследовании определены условия роста прибыли, в частности оптимизация издержек производства, эффективное использование ресурсов предприятия, а также техническая и технологическая модернизация основных фондов, обеспечивающие рост качества и конкурентоспособности сельскохозяйственной продукции. На финансовое состояние и уровень финансовых рисков влияет степень участия государства в финансовом обеспечении воспроизводственных процессов сельскохозяйственных предприятий и формирования производственного потенциала. Бюджетное финансирование высокозакредитованных сельскохозяйственных предприятий является сомнительным в современных условиях, поскольку бюджетные средства должны быть использованы эффективно, т.е. обеспечивать прирост продукции. Этим объясняются низкие объемы бюджетного субсидирования убыточных предприятий.

Выводы и значимость. Финансовый риск сельскохозяйственного предприятия следует определить как специфический тип идентифицированных неопределенностей, исходящих из отраслевых особенностей и специфики функционирования отдельно взятой экономической единицы в текущих рыночных реалиях, воздействующих на процессы движения финансовых ресурсов юридических лиц с высокой вероятностью наступления ущерба, возникающего в различных финансово-кредитных и инвестиционных сферах. Выводы обоснованы, подтверждены расчетами и могут использоваться при стратегическом планировании источников финансирования и направлений распределения финансовых ресурсов для минимизации совокупных финансовых рисков.

В общем портфеле рисков предприятия финансовые риски играют наиболее значимую роль не только потому, что они более других подвержены влиянию изменчивости экономической ситуации, конъюнктуры финансового рынка и результаты их проявления сказываются на финансово-хозяйственной деятельности предприятий, но и потому, что ими действительно можно и следует управлять.

Специфика рисков, сопровождающих производство сельскохозяйственной продукции, обусловлена особенностями самой отрасли, проистекающими из использования земли в качестве основного средства производства, метеорологических условий, специфики физиологических процессов, происходящих в живых организмах, и органогенеза растений. Территориальная протяженность (рассредоточенность) производства, особенно в таких отраслях, как полеводство, садоводство, пастбищное животноводство, осложняет технологический контроль, а несвоевременное или некачественное проведение работ становится дополнительным источником риска.

К особенностям проявления риска в аграрной сфере можно отнести низкую эластичность спроса на продовольствие в зависимости от цен и одновременно низкую эластичность самого сельскохозяйственного производства. Колебания, даже совсем незначительные, в производстве и потреблении приводят к непропорциональным изменениям цен и дестабилизируют всю продовольственную систему [1].

Отраслевая принадлежность сельскохозяйственных организаций, считает А.С. Бобылева, исходит из особенностей формирования их финансов, вследствие которых деятельность сельскохозяйственных организаций сопровождается высокими рисками, а именно:

- высокой зависимостью от внешних источников финансирования, которая обусловлена неравномерностью поступления выручки от продажи сельскохозяйственной продукции;

- недостаточностью собственных источников финансирования в связи с иммобилизацией значительной доли финансовых ресурсов в образование сезонных запасов [2].

Таким образом, в агропромышленном секторе экономики переплетаются общие для всех отраслей и специфические для агропромышленного комплекса источники рисков. Их совокупное воздействие на производство может быть весьма чувствительным, особенно при неблагоприятном стечении случайных обстоятельств.

Для обеспечения конкурентных преимуществ, создающих базу для эффективного развития сельхозпредприятий, необходима встроенная в управленческий процесс, адаптированная к специфике вида деятельности система риск- менеджмента, которая позволит на основе мониторинга возникающих угроз проанализировать влияние внешних факторов на финансовую среду хозяйствующих субъектов, сформировать комплекс превентивных мер по управлению финансовыми рисками, выявить резервы предприятия, а также повысить обоснованность всех принимаемых финансовых решений с учетом поправок на риск.

Прежде чем рассматривать методы управления финансовыми рисками, необходимо иметь четкое понимание их сущности и форм проявления.

В экономической науке финансовый риск трактуется либо очень широко - с позиции его отождествления с общим коммерческим риском, либо узко - на основе его привязанности к определенной финансовой операции или сфере финансовых услуг.

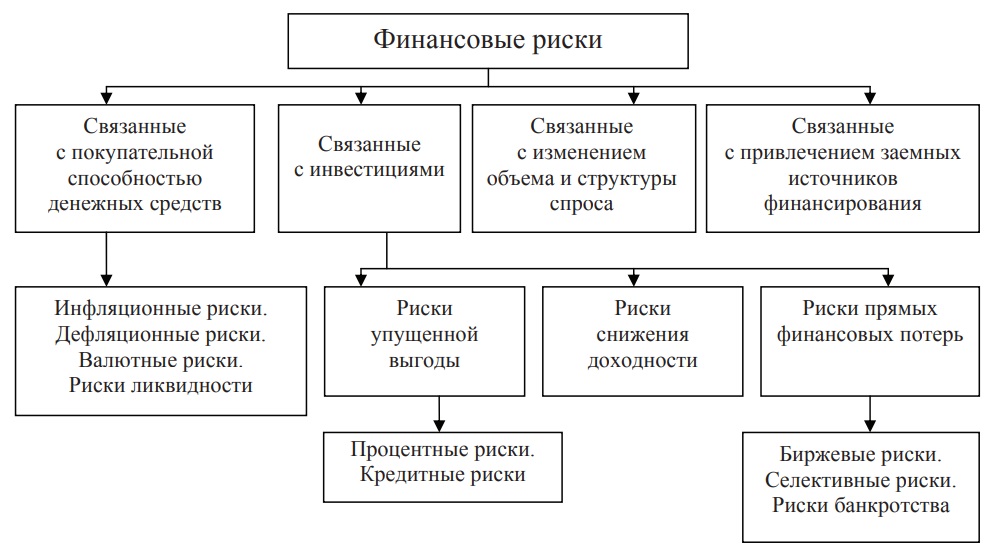

Классификация Финансовых Рисков

Обобщенно, в широком понимании финансовый риск рассматривается как вероятность или возможность наступления непредусмотренных финансовых затрат (снижение прибыли, доходов, потеря капитала и т.п.) в ситуации неопределенности условий осуществления предпринимательской деятельности. Вследствие того, что каждый риск проявляется в денежной форме (как прибыль или убыток), есть основание считать, что каждый риск связан с финансовым риском предприятия [3].

Любая деятельность предприятия сопровождается большим количеством рисков, наиболее распространенные из которых представлены на рисунке.

В зависимости от того, с каким объектом финансовые риски связаны, они подразделяются на четыре группы:

- риски, связанные с покупательной способностью денежных средств;

- риски, связанные с инвестициями;

- риски, связанные с изменением объема и структуры спроса на производимую предприятием продукцию;

- риски, связанные с привлечением заемных источников финансирования [4-8].

Финансовые риски многообразны. Для осуществления эффективного управления ими следует проанализировать их классификацию.

В зависимости от источников получения финансовых ресурсов можно выделить три составляющие финансового риска:

- риск заемного капитала, находящий выражение в доступности заемного капитала и в его стоимости;

- риск собственного капитала - вероятность изменений в величине капитала;

- риск структуры капитала - структурные сдвиги в соотношении собственных и заемных средств [9-11].

В предложенной классификации риск рассматривается во взаимосвязанных операциях производственного цикла. Это позволит исследовать различные факторы риска, определить основные рисковые ситуации, возникающие при управлении производством, что может служить основой формирования системы риск-контроллинга.

Так, И.Т. Балабанов и И.А. Бланк выделяют два классификационных признака: причина возникновения и возможный результат [12, 13]. В зависимости от причин возникновения риски могут быть природно- естественные, экологические, политические, транспортные и коммерческие. Последние включают финансовые. В зависимости от возможного результата финансовые риски бывают чистые и спекулятивные.

Другие авторы дают классификацию финансовых рисков по видам и выделяют следующие финансовые риски:

- валютный (трансляционный, операционный, экономический);

- инвестиционный (инфляционный, системный, селективный, ликвидности, кредитный (деловой),региональный, отраслевой, предприятия, инновационный) [14-16].

Эту классификацию следовало рассмотреть по возможному результату, поскольку имеется противоречие, заключающееся в том, что инвестиционный риск относится к спекулятивным рискам, а например, кредитный риск - к чистым.

Таким образом, точность результатов и эффективность методов риск-менеджмента во многом определяются научно разработанной классификацией рисков, выбор критериев которых зависит от целей и отраслевых особенностей деятельности организации.

Можно согласиться с мнением И.А. Бланка, который отмечает, что одними из финансовых рисков большинства современных сельскохозяйственных предприятий являются риски снижения финансовой устойчивости, платежеспособности, т.е. нарушения равновесия финансового развития [17].

Риск снижения финансовой устойчивости и валютный риск или кредитный риск стоят в современной классификации на одном уровне. Однако, проанализировав эти риски, можно сделать вывод, что риск снижения финансовой устойчивости является следствием неэффективного управления любым финансовым риском. Отсюда следует, что каждый финансовый риск определяет своя группа факторов, поэтому финансовые риски влияют на финансовые показатели по-разному.

Первопричиной генерирования финансовых рисков является несовершенство структуры капитала, а именно, преобладание доли заемных средств в источниках финансирования деятельности, что порождает несбалансированность по объемам положительного и отрицательного денежных потоков сельскохозяйственных предприятий. В составе финансовых рисков по степени опасности угрозы банкротства предприятия этот вид риска играет основную роль.

Несовершенство структуры капитала влечет за собой изменения в ликвидности имущества предприятия, что в свою очередь снижает его платежеспособность.

Несмотря на структуру капитала, его оборачиваемость может быть достаточно высокой, что сокращает потребность в заемных ресурсах и повышает финансовую устойчивость предприятия. Однако при этом необходимо помнить, что высокая доля займов предприятия формирует высокие издержки по их обслуживанию.

Таким образом, несмотря на высокую деловуюактивность, высокие затраты предприятия снижают величину прибыли от продаж, что в свою очередь снижает и конечный финансовый результат, тем самым слабо влияя на сложившуюся структуру капитала [18].

Чтобы выяснить, каким образом структура капитала предприятий влияет на их финансовое состояние, в частности уровень платежеспособности, деловой активности, была определена их статическая взаимосвязь методом аналитических группировок (табл. 1).

Таблица 1. взаимосвязь структуры капитала и финансового состояния предприятий

| показатель | 1-я группа | 2-я группа | 3-я группа | 4-я группа | 5-я группа | среднее значение |

| Коэффициент автономии | Менее 0 | 0-0,25 | 0,25-0,5 | 0,5-0,75 | 0,75-1 | |

| Количество организаций в группе | 10 | 41 | 34 | 49 | 66 | - |

| Коэффициент автономии в среднем в группе | -0,78 | 0,11 | 0,37 | 0,61 | 0,85 | 0,41 |

| Коэффициент обеспеченности собственными оборотными средствами | -2,09 | -0,31 | -0,15 | 0,09 | 0,72 | -0,05 |

| Коэффициент текущей ликвидности | 0,34 | 1,00 | 1,13 | 1,84 | 6,89 | 1,30 |

| Соотношение внеоборотных и оборотных активов | 0,76 | 0,47 | 0,82 | 1,36 | 0,94 | 0,78 |

| Доля заемного капитала, % | 173,50 | 91,46 | 62,73 | 39,15 | 14,41 | 59,30 |

| Коэффициент финансовой устойчивости | -0,75 | 0,34 | 0,51 | 0,77 | 0,92 | 0,58 |

| Оборачиваемость оборотных активов, оборот | 0,70 | 0,51 | 0,77 | 0,88 | 0,96 | 0,71 |

| Рентабельность (убыточность) продаж, % | (63,90) | 11,29 | 17,83 | 19,54 | 14,02 | 13,98 |

| Рентабельность (убыточность) продукции, % | (38,99) | 12,73 | 21,70 | 24,28 | 16,31 | 16,26 |

| Прибыль (убыток) от реализации в среднем на одно предприятие, тыс. руб. | (5 105,80) | 4 462,93 | 5 709,21 | 4 557,08 | 2 763,86 | 3 658,735 |

Из 200 анализируемых сельскохозяйственных предприятий различных зон Ульяновской области более половины (115 предприятий) имеют структуру капитала, в которой собственный капитал занимает более 50% (третья и четвертая группы предприятий). В этих же группах предприятий коэффициент обеспеченности оборотных активов собственными оборотными средствами имеет значение, близкое к нормативному (четвертая группа) и значительно его превышающим (пятая группа). Аналогичное утверждение касается и коэффициента текущей ликвидности, что свидетельствует о нормальной и высокой платежеспособности в этих группах соответственно.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

С одной стороны, структура имущества предприятий, определяемая по соотношению внеоборотных и оборотных активов, в четвертой и пятой группах предприятий характеризуется как «тяжелая», т.е. ресурсоемкая, определяющая высокий уровень издержек на амортизационные отчисления и ремонт машин и техники.

С другой стороны, такое состояние имущества может свидетельствовать об обновлении основных средств предприятий, технологической модернизации производства, а также долгосрочном инвестировании средств. При этом описанные мероприятия осуществляются за счет собственных финансовых ресурсов, что оценивается положительно. Эту оценку подтверждают значения показателя оборачиваемости оборотных активов, который увеличивается с ростом значений коэффициента автономии.

Рассматривая значения показателей рентабельности продаж и производства, следует отметить их увеличение с ростом значения коэффициента автономии. Однако в группе с самой высокой долей собственного капитала значения показателей рентабельности не достигли аналогичных значений третьей группы.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Такую ситуацию можно объяснить тем, что в пятую группу включены убыточные предприятия, которые, практически полностью находясь на самофинансировании, понесли убытки в анализируемом периоде. Поскольку сельское хозяйство - это высокорискованная отрасль производства, можно считать заниженные показатели рентабельности в группе с высокой долей собственного капитала как случайную ситуацию, объясняемую причинами природного характера.

Кроме этого, следует отметить, что третья группа предприятий имеет наибольшую величину прибыли от реализации продукции в среднем на одно предприятие. При этом практически все значения финансовых показателей стремятся к рекомендуемым значениям. Прирост прибыли происходит за счет рационального использования ресурсов.

Можно предположить, что в эту группу попали предприятия, наращивающие объемы производства за счет использования оптимального объема заемных средств и получающие значительный прирост прибыли за счет эффекта финансового рычага. Это в свою очередь приведет к росту собственного капитала, финансовой стабилизации и снижению финансовых рисков.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета эффекта финансового рычага и большого количества финансово-экономических коэффициентов.

Таким образом, структура капитала имеет решающее значение в определении и идентификации финансового риска предприятия и обеспечении его финансовой стабилизации, но при этом источником роста собственного капитала является прибыль от продаж и другие доходы предприятия.

Процесс инвестирования финансовых ресурсов для извлечения прибыли является целью деятельности любого коммерческого предприятия. Поскольку прибыль является одним из собственных источников финансирования производственной деятельности предприятия и определяет его способность к самообеспечению, то необходимо рассмотреть ее взаимосвязь с факторами, влияющими на изменение абсолютной величины финансового результата.

Прямыми факторами, влияющими на изменение прибыли, являются доходы от основной деятельности.

Следует отметить, что на финансовое состояние в целом и, как следствие, на уровень финансовых рисков влияет степень участия государства в финансовом обеспечении воспроизводственных процессов сельскохозяйственных предприятий и формировании производственного потенциала [19].

Кроме того, следует учесть производственные факторы, влияющие на объем и качество произведенной продукции и обеспечивающие в свою очередь рост прибыли от продаж. Так, фондообеспеченность сельскохозяйственных угодий, как финансовый показатель, характеризует оснащенность сельскохозяйственных предприятий основными фондами, а уровень их использования определяет процесс их обновления и расширения, что непосредственно связано с инвестиционными программами и степенью государственного участия в них.

Обратным фактором, влияющим на изменение абсолютной величины финансового результата, являются все понесенные предприятием расходы. Поэтому целесообразно исследовать долю расходов на выплату налогов в величине основных доходов предприятия.

Наиболее емким и информативным показателем, позволяющим соотнести уровень прибыли и расходов, осуществленных предприятием и отражающим его прибыльность, является показатель рентабельности продаж.

Взаимосвязь между эффективностью продаж и уровнем финансового риска предприятия, формируемого различными факторами, в том числе снижением платежеспособности, нарушением оптимальности структуры источников финансирования и направлений их использования, представлена в табл. 2.

Таблица 2. Влияние основных факторов на прибыльность предприятий

| показатель | 1-я группа | 2-я группа | 3-я группа | 4-я группа | 5-я группа | среднее значение |

| Рентабельность продаж, % | Менее 0 | 0-5 | 5-10 | 10-20 | Более 20 | - |

| Количество организаций в группе | 51 | 25 | 37 | 29 | 58 | - |

| Рентабельность (убыточность) продаж в среднем в группе, % | (16,22) | 2,32 | 7,30 | 16,53 | 43,60 | 13,98 |

| Рентабельность (убыточность) продукции, % | (13,96) | 2,38 | 7,87 | 19,81 | 77,30 | 16,26 |

| Коэффициент автономии, % | 28,61 | 41,17 | 42,96 | 53,68 | 44,66 | 41,26 |

| Соотношение внеоборотных и оборотных активов | 0,52 | 1,08 | 0,94 | 0,94 | 0,67 | 0,78 |

| Оборачиваемость оборотных активов, оборот | 0,50 | 0,69 | 0,88 | 1,13 | 0,64 | 0,71 |

| Коэффициент текущей ликвидности | 1,28 | 1,13 | 1,09 | 2,23 | 1,49 | 1,30 |

| Фондообеспеченность 1 га сельхозугодий, руб. | 5 912,45 | 10 636,27 | 15 888,46 | 9 204,65 | 9 404,03 | 9 834,30 |

| Площадь сельхозугодий в среднем на одно предприятие, га | 4 804,06 | 4 442,40 | 4 573,92 | 2 655,86 | 3 533,36 | 4 036,285 |

| Заработная плата, руб./чел.-год | 91 159,75 | 101 467,26 | 93 963,01 | 87 648,19 | 98 801,80 | 102 250,96 |

| Доля налогов в сумме господдержки, % | 89,41 | 60,96 | 48,74 | 46,79 | 42,18 | 54,26 |

| Доля налогов в выручке, % | 7,60 | 5,91 | 3,23 | 2,62 | 5,03 | 4,71 |

| Субсидии на 1 га сельхозугодий, руб. | 288,61 | 632,24 | 640,97 | 442,13 | 837,89 | 562,87 |

| Чистая прибыль (убыток) в среднем на одно предприятие, тыс. руб. | (1 021,00) | 615,68 | 3 035,41 | 3 204,48 | 7 206,90 | 2 932,81 |

| Доля бюджетных субсидий в чистой прибыли (убытке), % | - | 456,19 | 96,58 | 36,64 | 41,08 | 77,46 |

Из 200 анализируемых сельскохозяйственных предприятий 87 имеют рентабельность продаж выше 10% (в среднем от 16,53% и выше). Предприятия с рентабельностью более 10% имеют самые высокие значения коэффициента автономии.

Анализ данных табл. 2 свидетельствует, что при рациональном распределении финансовых ресурсов и достаточной доле собственного капитала (пятая группа предприятий) достигнуты высокие значения рентабельности.

Заметим, что в четвертой группе предприятий самая высокая оборачиваемость оборотных активов, что и обеспечивает соответствие нормативу значения показателя текущей ликвидности.

Более всего обеспечены основными фондами сельскохозяйственные угодья предприятий второй и третьей групп, что свидетельствует об инвестиционной направленности их деятельности.

Показатели заработной платы на одного человека в год примерно одинаковы во всех группах предприятий. Однако заметим, что выплата заработной платы формирует расходы предприятия и сокращает финансовый результат (что подтверждается соответствующими значениями второй группы предприятий).

Поскольку налогооблагаемая база сельхозпредприятий в основном формируется по правилам единого сельскохозяйственного налога, то можно сделать вывод, что расходы предприятий пятой группы значительно меньше (величина заработной платы, расходы на обновление основных фондов и др.), чем у предприятий других групп, что объясняет высокую долю налогов в выручке и в сумме господдержки.

Сокращение издержек производства и расходов увеличивает финансовый результат предприятия (для пятой группы предприятий рассчитанная величина чистой прибыли как минимум вдвое превышает аналогичный показатель в других группах предприятий).

Высокие показатели налоговых выплат первой и второй групп предприятий объясняются низкими объемами продаж, низким уровнем финансирования и другими причинами.

Необходимо отметить, что в четвертой и пятой группах предприятий с высокими показателями рентабельности продаж доля бюджетных субсидий в чистой прибыли наименьшая. Это свидетельствует о преобладании чистой прибыли как источника роста собственного капитала и финансовой независимости по сравнению с бюджетным финансированием. В первых трех группах предприятий преобладающим источником роста чистой прибыли является бюджетное финансирование, т.е. при отсутствии этого дохода предприятия второй и третьей группы могли бы быть убыточными в анализируемом периоде.

Таким образом, доказано, что основными показателями деятельности предприятия являются прибыль от продаж и соотношение между издержками производства и полученной прибылью. При высокой рентабельности деятельности и продаж предприятия выплачивают большую сумму налогов, но при этом получают более высокую чистую прибыль.

Бюджетное финансирование высокозакредитованных сельскохозяйственных предприятий является сомнительным в современных условиях, поскольку бюджетные средства должны быть использованы эффективно, т.е. обеспечивать прирост продукции [20].

Этим объясняются низкие объемы бюджетного субсидирования убыточных предприятий (первая группа предприятий).

Таким образом, на основе проведенного анализа можно сделать выводы относительно финансовых рисков сельскохозяйственного предприятия и факторов, их формирующих.

Авторам представляется, что финансовый риск сельскохозяйственного предприятия следует определить как специфический тип идентифицированных неопределенностей, исходящих из отраслевых особенностей и специфики функционирования отдельно взятой экономической единицы в текущих рыночных реалиях, воздействующих на процессы движения финансовых ресурсов юридических лиц с высокой вероятностью наступления ущерба, возникающего в различных финансово-кредитных и инвестиционных направлениях деятельности сельскохозяйственного предприятия.

Снижение финансовых рисков предприятия и его финансовое равновесие обеспечивается следующими основными параметрами его финансового развития:

- политикой распределения чистой прибыли (безусловная капитализация чистой прибыли обеспечивает рост собственного капитала предприятия и способность к самообеспечению деятельности);

- политикой формирования структуры капитала (привлечение оптимального объема заемных финансовых ресурсов обеспечивает прирост чистой прибыли и минимизацию расходов на выплату банковских процентов);

- политикой финансирования активов (оптимальное соотношение между направлениями использования финансовых ресурсов предприятия обеспечивает увеличение объемов производства и оборачиваемость капитала).

Возрастание прибыли предприятий обеспечивается следующими основными параметрами его производственного развития:

- политикой оптимизации издержек производства (снижение издержек производства увеличивает финансовый результат);

- политикой эффективного использования ресурсов предприятия (повышение оборачиваемости ресурсов способствует их высвобождению из оборота и ведет к сокращению потребности в дополнительном финансировании);

- политикой реализации наиболее эффективных инвестиционных проектов (техническая и технологическая модернизация основных фондов обеспечивает рост качества и конкурентоспособности сельскохозяйственной продукции).

Следовательно, для ведения эффективной деятельности сельскохозяйственным предприятиям важно осуществлять мониторинг финансовых рисков и вовремя выявлять и устранять причины, формирующие их.

Анализ структуры имущества предприятий и источников его формирования является основой для принятия решений в процессе финансирования воспроизводственных процессов и управления совокупным денежным капиталом. Особое внимание должно уделяться стратегическому планированию источников финансирования и направлениям распределения финансовых ресурсов для минимизации совокупных финансовых рисков.

Таким образом, в исследовании выявлены влияющие на рост финансовых рисков факторы, которые могут быть скорректированы или устранены путем оптимизации параметров финансового и производственного развития сельскохозяйственных предприятий.

Список литературы

1. Лишанский М.Л., Круш З.А., Маслова И.Б., Шохина Л.С. Финансы сельскохозяйственных предприятий / под ред. М.Л. Лишанского. М.: Колос С, 2004. 376 с.

2. Бобылева А.С. Сущность и отраслевые особенности финансов сельскохозяйственных организаций // Экономические науки. 2012. № 12. С. 49-52.

3. Богданова А.Е., Попова Л.В. Оперативное управление финансовыми рисками на предприятиях реального сектора. URL: http://sovman.ru/all-numbers/archive-2013/february2013/item/150-0226.html.

4. ЧерноваГ.В. Практика управления рисками на уровне предприятия: учеб. пособие. СПб: Питер, 2012. 189 с.

5. Глушенко В.В. Управление рисками. Страхование. М.: НПЦ «Крылья», 1999. 336 с.

6. Финансовый менеджмент: теория и практика / под ред. Е.С. Стояновой. М.: Перспектива, 2005. 656 с.

7. КрейнинаМ.Н. Финансовый менеджмент: учеб. пособие. М.: Дело и Сервис, 1998. 304 с.

8. Шапкин А.С. Экономические и финансовые риски. М.: Дашков и К, 2005. 544 с.

9. ТихомировЕ.Ф. Финансовый менеджмент. Управление финансами предприятия. М.: Академия, 2010. 384 с.

10. Уткин Э.А., Фролов Д.А. Управление рисками предприятия. М.: ТЕИС, 2009. 248 с.

11. Кириченко Т.В. Финансовый менеджмент: учеб. пособие. М.: Дашков и К, 2009. 626 с.

12. Балабанов И.Т. Риск-менеджмент: учеб. пособие. М.: Финансы и статистика, 1996. 192 с.

13. Бланк И.А. Управление финансовыми рисками. М.: Ника-Центр, 2005. 600 с.

14. Малашихина H.H., Белокрылова О.С. Риск-менеджмент: учеб. пособие. Ростов н/Д: Феникс, 2004. 320 с.

15. Гинзбург М.Ю., Митин Д.В., Чепьюк О.Р. Совершенствование методов анализа рисков российского бизнеса // Финансы и кредит. 2013. № 13. С. 51-57.

16. Станиславчик Е.Н. Риск-менеджмент. Теория и практика. М.: Ось-89, 2002. 83 с.

17. Бланк И.А. Финансовый менеджмент. Киев: Эльга, Ника-Центр, 2009. 656 с.

18. Бобылева А.С. Теоретико-методологические аспекты сущности финансовой устойчивости предприятия и критерии ее оценки // Экономические науки. 2010. № 1.С. 374-379.

19. Бобылева А.С., Иванова Л.И. Роль государства в развитии аграрного сектора экономики России в условиях международного сотрудничества // Экономика и предпринимательство. 2013. № 12-1. С. 25-31.

20. Иванова Л.И., Максимова С.Ю. Результативность применения кейс-метода в оценке риска банкротства организации // Концепт. 2014. № 8. URL: http://e-koncept.ru/2014/14206.htm.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ