всё о финансовом анализе

+7(902) 40-84-700

Отказ от ведения дополнительных счетов как путь повышения эффективности бухгалтерского учета*

Константин Николаевич Лебедев

доктор экономических наук,

профессор кафедры макроэкономического регулирования,

Финансовый университет при Правительстве Российской Федерации,

Москва, Российская Федерация

Международный бухгалтерский учет

№14 (428) 2017

* Статья публикуется по материалам журнала «Международный бухгалтерский учет». 2015. №45.

Аннотация

Тема. Предметом исследования являются пути совершенствования бухгалтерского учета в направлении его упрощения.

Цели. Обосновать необходимость отказа от обязательного ведения дополнительных счетов, передачи на усмотрение предприятий решения соответствующего вопроса.

Задачи. Представить необоснованность исключения из принципов бухгалтерского учета при капитализме такого принципа, как простота. Показать, что при социализме в нашей стране активно использовался отказ от ведения дополнительных счетов. Выявить эффект в виде сокращения количества бухгалтерских проводок от ведения учета движения товаров на одном счете. Показать, что информативность учета при данной оптимизации не снижается.

Методология. В ходе исследования применялись методы научной абстракции, совокупность логических и исторических подходов к анализу.

Результаты. Предложена система стоимостного учета на предприятии, при которой учет движения различных видов имущества, учитываемого на предприятии, ведется на единых счетах.

Применение. Результаты исследования могут быть использованы при преподавании бухгалтерского учета. Как альтернативная модель учета итоги работы могут быть применены в деятельности регулятора, а как основа для дальнейших исследований в области ведения учета на основных счетах - в науке.

Выводы. Упрощение в виде отказа от ведения дополнительных счетов является важнейшим инструментом повышения эффективности учета, но такая задача даже в общем виде не ставится в документах, определяющих политику государства в отношении бухгалтерской деятельности.

После того как в начале 1990-х гг. экономика нашей страны из социалистической превратилась в капиталистическую, концепция принципов социалистического бухгалтерского учета будто бы вполне обоснованно уступила место концепции принципов капиталистического бухгалтерского учета. При этом из списка принципов учета «выбыл» такой, как простота, выделенный В.И. Лениным, и вместе с этим перестало упоминаться известное направление совершенствования бухгалтерского учета - его упрощение [1].

И в самом деле, простота не представлена в обширном списке принципов современного бухгалтерского учета, который приводит, например, В.П. Астахов [2]. Проблемой «трансформации» названных принципов является то, что капиталистической экономике простота учета объективно не менее нужна, чем социалистической.

Как писал А. Файоль в своей знаменитой работе «Общее и промышленное управление» (1916), хорошее счетоводство - простое и ясное, дающее точное представление о работе предприятия и ее условиях - является могущественным средством управления [3]. Соответственно, упрощение остается важнейшим направлением совершенствования бухгалтерского учета на предприятии и при капитализме.

Определенные надежды на возвращение простоты в число общепринятых принципов учета связываются с переходом к Международным стандартам финансовой отчетности (МСФО). Однако, как отмечают специалисты, МСФО - это стандарты именно отчетности, но не учета. Там нет Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и правил его применения, описания учетных регистров и других правил учета. Учет может вестись как угодно, но при условии, что он обеспечит публикацию отчетности в соответствии со стандартами [4]1.

1 Мухин А.В. Как подготовить компанию к переходу на МСФО // Главный бухгалтер, 2 апреля 2012. URL: http://www.glavbukh.ru/art/31334-kak-podgotovit-kompaniyu-k-perehodu-na-msfo

Одним из путей упрощения учета является объединение счетов по учету движения одних и тех же видов имущества, или ликвидации дополнительных счетов. Этот способ под не совсем корректным названием «объединение счетов 1-го порядка» активно использовался в СССР после предшествовавшего усложнения учета.

Яркая попытка упрощения бухгалтерского учета на пути отказа от ведения дополнительных счетов получила отражение в едином плане счетов бухгалтерского учета, введенном с 1 января 1960 г.2.

2 Письмо Минфина СССР от 28.09.1959 № 295 // Библиотека нормативно-правовых актов Союза Советских Социалистических Республик. URL: http://www.libussr.ru/doc_ussr/usr_5449.html

Так, с его введением операции по заготовлению материалов стали записываться вместе с расчетами по ним на общем счете «Расчеты с поставщиками и подрядчиками», что позволило отказаться от использования в учете счета «Приобретение и заготовление материальных ценностей», учет заработной платы стал проводиться вместе с расчетами по ней на одном счете «Расчеты с рабочими и служащими». Это позволило отказаться от счета «Заработная плата».

Интересно, что соответствующая оптимизация счетоводства была проведена в рамках осуществленной в 1957 г. перестройки управления экономикой по территориальному принципу (передачи предприятий и организаций разных отраслей народного хозяйства в ведение территориальных совнархозов). Результаты были признаны неудачными и послужили одной из причин подготовки и проведения последующей «косыгинской» реформы планирования и управления народным хозяйством 1965-1970 гг. [5]. Проведение указанных преобразований бухгалтерского учета заставляет несколько иначе оценивать итоги «территориальной» перестройки управления советской экономикой.

Важно отметить в целом стихийный характер упрощения бухгалтерского учета в советские времена, в частности по пути объединения счетов 1-го порядка. В качестве ориентира для упрощения ставилось весьма неопределенное освобождение учета «от излишеств» в отчетности и учетных сведениях, как это следует из книги А.И. Сумцова «Что нужно знать хозяйственнику о бухгалтерском учете» (1966) [6].

Что касается использования рассматриваемого пути упрощения учета, то изначально отсутствовало четкое представление о характере объединяемых счетов и пределах слияния (в связи с чем путь назывался объединением счетов 1-го порядка, а таковым является и соединение, например, счетов «Готовая продукция» и «Товары»).

Прочное теоретическое обоснование у пути упрощения учета появилось в результате современной реконструкции группировки счетов бухгалтерского учета по назначению, проведенной автором данной статьи.

Было показано, что действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусматривает ведение учета одних и тех же видов имущества на нескольких счетах, специализированных по типам учитываемых операций, например основных средств - на сч. 01 «Основные средства» и на сч. 02 «Амортизация основных средств»3.

3 Лебедев К.Н. Группировка счетов бухгалтерского учета по назначению: сущность и явление // Международный бухгалтерский учет. 2015. № 18. С. 3.

Из этого был сделан вывод, что назначением соответствующей группировки счетов является выделение типов счетов по признаку учитываемых на них операций с видом имущества и что теоретически все операции с каким-то видом имущества могут учитываться на одном счете.

Развитие системы счетов в рассматриваемом направлении шло путем постепенного «изъятия» операций из исходных единых счетов по учету отдельных видов имущества и их передачи для учета на специализированные счета. «Остатками» исходных единых счетов являются счета, на которых учитываются поступление и выбытие видов имущества, например, сч. 01 «Основные средства»4.

4 Лебедев К.Н. Группировка счетов бухгалтерского учета по назначению: сущность и явление // Международный бухгалтерский учет. 2015. № 18. С. 3.

Соответствующие счета названы основными, а среди «дополнительных» на втором уровне детализации выделены три подтипа (для учета движения имущества по плановым ценам, мемориальные и для отдельного учета переоценки имущества)5.

5 Там же. С. 6.

Таким образом, пределом объединения счетов на рассматриваемом пути упрощения учета является ведение учета только на основных счетах.

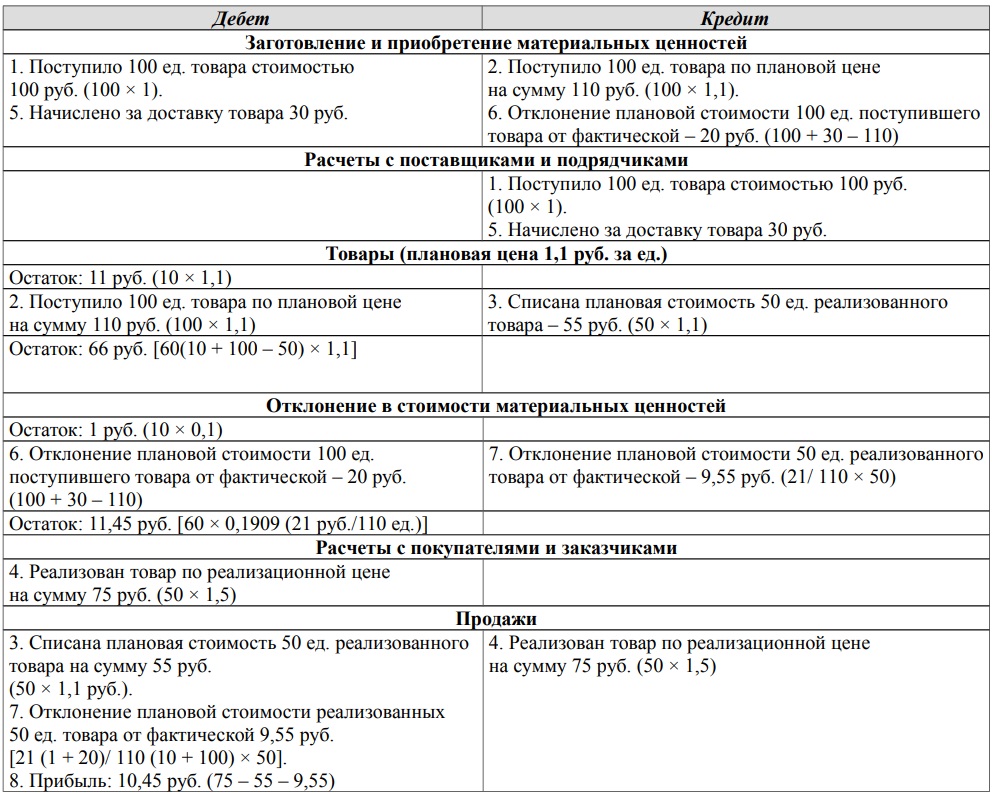

Далее приводятся примеры учета на счетах купли- продажи товаров торгового предприятия с использованием разного количества «товарных» счетов. На рис. 1 представлен самый сложный в рассматриваемом отношении вариант учета, когда для учета операций с товаром наряду с основным счетом «Товары» используются все дополнительные к нему счета, а именно «Заготовление и приобретение материальных ценностей», «Отклонение в стоимости материальных ценностей» и «Продажи» (кроме счета «Резервы под снижение стоимости материальных ценностей»).

Рисунок 1. Учет купли-продажи товаров с использованием счетов «Товары», «Заготовление и приобретение материальных ценностей», «Отклонение в стоимости материальных ценностей», «Отклонение в стоимости материальных ценностей» и «Продажи»

Источник: авторская разработка

Учет на счете «Товары» ведется по плановой цене, чем традиционно объясняется необходимость использования в учете первых двух из указанных дополнительных счетов. Для наглядности и экономии на пояснительных записях вся учетная информация сосредоточена в счетах. Перечни операций для каждого из вариантов учета отражены в табл. 1.

Таблица 1. Использование разного количества «товарных» счетов при учете купли-продажи товаров

| Операция | Заготовлене и приобретение материальных ценностей | Расчеты с поставщикам и подрядчиками | Товары | Отклонение в стоимости материальных ценностей | Расчеты с поставщиками и подрядчиками | Продажи | ||||||

| Корреспонденция счетов | ||||||||||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Вариант 1 | ||||||||||||

| Сальдо на начало периода | 11 | 1 | ||||||||||

| 1. Поступил товар | 100 | 100 | ||||||||||

| 2. Поступил товар по плановой цене | 110 | 110 | ||||||||||

| 3. Списана плановая стоимость реализованного товара | 55 | 55 | ||||||||||

| 4. Реализован товар по реализационной цене | 75 | 75 | ||||||||||

| 5. Начислено за доставку товара | 30 | 30 | ||||||||||

| 6. Отклонение плановой стоимости поступившего товара от фактической | 20 | 20 | ||||||||||

| 7. Отклонение плановой стоимости реализованного товара от фактической | 9,55 | 9,55 | ||||||||||

| 8. Прибыль | 10,45 | |||||||||||

| Сальдо на конец периода | 66 | 11,45 | ||||||||||

| Вариант 2 | ||||||||||||

| Сальдо на начало периода | 11 | 1 | ||||||||||

| 1. Поступил товар | 100 | 100 | ||||||||||

| 2. Поступил товар по плановой цене | 110 | 110 | ||||||||||

| 3. Списана плановая стоимость реализованного товара | 55 | 55 | ||||||||||

| 4. Реализован товар по реализационной цене | 75 | 75 | ||||||||||

| 5. Начислено за доставку товара | 30 | 30 | ||||||||||

| 7. Отклонение плановой стоимости реализованного товара от фактической | 9,55 | 9,55 | ||||||||||

| 8. Прибыль | 10,45 | |||||||||||

| Сальдо на конец периода | 66 | 11,45 | ||||||||||

| Вариант 3 | ||||||||||||

| Сальдо на начало периода | 12 | |||||||||||

| 1. Поступил товар | 100 | 100 | ||||||||||

| 3. Списана плановая стоимость реализованного товара | 55 | 55 | ||||||||||

| 4. Реализован товар по реализационной цене | 75 | 75 | ||||||||||

| 5. Начислено за доставку товара | 30 | 30 | ||||||||||

| 7. Отклонение плановой стоимости реализованного товара от фактической | 9,55 | 9,55 | ||||||||||

| 8. Прибыль | 10,45 | |||||||||||

| Сальдо на конец периода | 77,45 | |||||||||||

| Вариант 4 | ||||||||||||

| Сальдо на начало периода | 12 | |||||||||||

| 1. Поступил товар | 100 | 100 | ||||||||||

| 4. Реализован товар по реализационной цене | 75 | 75 | ||||||||||

| 5. Начислено за доставку товара | 30 | 30 | ||||||||||

| 8. Прибыль | 10,45 | |||||||||||

| Сальдо на конец периода | 77,45 | |||||||||||

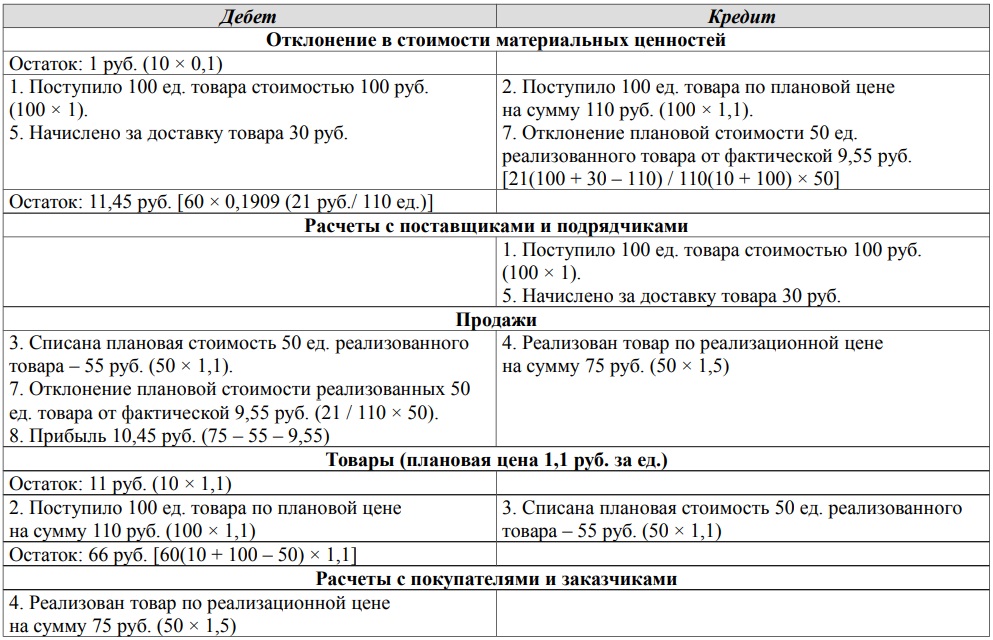

Без счета «Заготовление и приобретение материальных ценностей» можно легко обойтись, реализуя учет операций по приобретению товаров на счете «Отклонение в стоимости материальных ценностей». Тогда процесс движения товаров будет отражен в счетах бухгалтерского учета несколько иначе (рис. 2).

Рисунок 2. Учет купли-продажи товаров с использованием счетов «Товары», «Отклонение в стоимости материальных ценностей» и «Продажи»

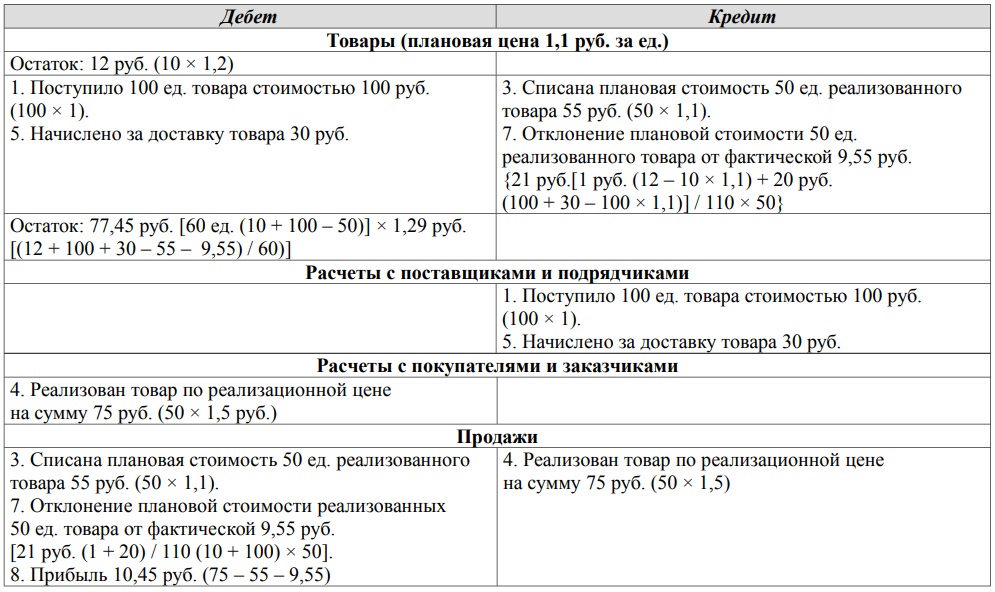

Заметим, что в результате объединения двух счетов «исчезла» хозяйственная операция № 6. Но можно отказаться и от счета «Отклонение в стоимости материальных ценностей», учитывая отклонения плановой цены от фактической на счете «Товары». В этом случае движение товаров будет отражено в счетах бухгалтерского учета следующим образом (рис. 3).

Рисунок 3. Учет купли-продажи товаров с использованием счетов «Товары» и «Продажи»

Источник: авторская разработка

В результате «сокращения» счета «Отклонение в стоимости материальных ценностей» «исчезла» хозяйственная операция № 2. Далее можно отказаться от счета «Продажи». В этом случае учет движения товаров будет отличаться (рис. 4).

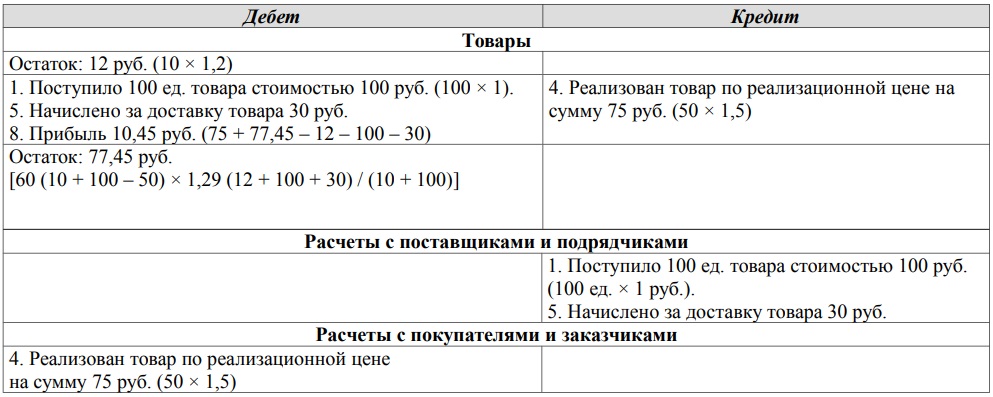

Рисунок 4. Учет купли-продажи товаров с использованием только счета «Товары»

В связи с отказом от счета «Продажи» «сократились» операции № 3, 7.

Приведенный пример учета купли-продажи товаров показал, что в результате объединения четырех «товарных» счетов количество учитываемых хозяйственных операций сократилось в два раза (число счетов также уменьшилось аналогично). Это говорит о том, что объединение основных и дополнительных счетов приводит к существенной экономии времени, сил и средств, затрачиваемых на ведение учета. Экономия же выступает одним из слагаемых повышения эффективности бухгалтерского учета. Другим слагаемым выступает повышение полезности бухгалтерских служб.

Следует отметить, что в связи с итоговой оптимизацией учета из счетов оказались исключенными данные об отклонении стоимости заготовления товара от плановой и о соответствующем отклонении величины прибыли от реализации. Эти сведения при необходимости могут быть легко возвращены в счета в виде справочной записи по кредиту счета «Товары» (операции № 7 на рис. 3).

Эта запись далеко не означает возвращения в учет названной операции, так как представляет собой лишь половину соответствующей двойной записи, не требует хронологической регистрации и дополнительного счета для отражения.

Приведенная на рис. 1-4 последовательность вариантов учета купли-продажи товаров, но рассматриваемая с конца, представляет собой ни что иное, как элемент теоретической модели учетного процесса, демонстрирующей его развитие от простого к сложному в части количества счетов, используемых для учета операций с товарами, который может быть использован в преподавании бухгалтерского учета.

Рассмотренные варианты учета купли-продажи товаров в табл. 1 для наглядности сравнения ресурсоемкости представлены в журнале хозяйственных операций.

Стихийность исключения дополнительных счетов в СССР состояла не в только том, что эту работу вели без четкого представления о характере объединяемых счетов и пределах группировки, но и в том, что отсутствовала концепция факторов. Между тем одним из принципов социалистического учета была экономичность, требовавшая в данном случае сравнения выгод от слияния счетов с неудобствами, которое оно приносит. Анализ же последних как раз и опирается на концепцию факторов, обосновывающих введение дополнительных счетов, так как связан с изучением наличия таких аспектов в каждом конкретном случае.

Отсутствие в счетоведении общепринятой концепции факторов, вызывающих необходимость использования дополнительных счетов, заставляет предположить, что соответствующие пункты не имеют отношения к экономике, а наука отказывается обнародовать их перечень в виде соответствующей теории просто потому, что боится в этом признаться. Рассмотрим эти факторы.

Часть их относится к бухгалтерским стереотипам. Огромная сила их влияния на способы ведения бухгалтерского учета была убедительно доказана К.Ю. Цыганковым в работе «Очерки теории и истории бухгалтерского учета» на примере венецианской формы баланса - все, что дебет, есть актив, все, что кредит, есть пассив [7].

Как пишет исследователь о парадоксах в истории науки, их причиной являлся тот или иной стереотип, незаметно проникший в сознание научного сообщества, искажавший логику и остававшийся невыявленным. Только раскрытие этого стереотипа, обстоятельств его возникновения и характера его разрушительного воздействия открывает дорогу к выходу из тупика [7, с. 15].

Одним из таких стереотипов является форма бухгалтерского счета - сальдо на начало периода, обороты по дебету, обороты по кредиту, сальдо на конец периода. Именно этот шаблон, на наш взгляд, привел к появлению дополнительных счетов по учету износа и резервов под снижение стоимости активов при необходимости отражения в учете первоначальной стоимости соответствующих средств.

Вот как описывает РЯ. Вейцман в книге «Курс счетоводства. Двойная бухгалтерия в ее применении к различным видам хозяйств» эту проблему и ее решение на примере, в котором учет износа средств труда, их поступления и выбытия ведется на одном счете: этот прием имеет тот недостаток, что не позволяет видеть, какова была первоначальная стоимость имущества и какая часть ее уже погашена. Чтобы устранить это неудобство, кредитуют на сумму погашения по дебету счета убытков и прибылей не счет имущества, а особый пассивный счет, который называют «счетом погашения (амортизации) имущества» [8].

Между тем наилучшее решение данной проблемы при отсутствии стереотипа формы бухгалтерского счета состоит во введении второго, кредитового сальдо в счете средств труда, отражающего общую сумму начисленного износа. В этом случае дебетовое сальдо в счете средств труда отражало бы их первоначальную стоимость.

Следует отметить, что охарактеризованное ранее «неудобство», порождаемое учетом поступления и выбытия орудий производства и их износа на одном счете, является порождением очередного бухгалтерского стереотипа. Он состоит в том, что на счетах не допускаются справочные записи, в данном случае - на аналитических счетах по учету основных средств - данные о первоначальной стоимости соответствующих объектов основных средств.

Данный бухгалтерский трафарет, очевидно, как и многие другие, характерен по большей части для счетоведения, нежели для счетоводства. Последнее пользовалось любыми возможностями, позволяющими облегчить ведение учета. Широко применялась и практика справочной расшифровки в счетах остатков, прежде всего дебиторской и кредиторской задолженности.

Стереотип формы бухгалтерского счета выступает и причиной введения отдельных счетов по учету резервов под снижение стоимости материальных ценностей, под обесценение финансовых вложений и по сомнительным долгам. Величина данных резервов может отражаться по кредиту счетов по учету соответствующих средств, формируя их вторые, кредитовые остатки на конец периода.

Таким способом могло бы быть отражено формирование резервов под снижение стоимости товаров в приведенном примере учета товаров с использованием разного количества «товарных» счетов. Пример не приводился потому, что такое отражение противоречило бы стереотипу формы счета, то есть в счете по учету товаров фигурировали бы одновременно два сальдо - дебетовое и кредитовое.

Заметим, что концепция счета с двумя сальдо (не путать с активно-пассивными счетами!) гармонично вписывается в существующую концепцию форм бухгалтерских счетов. Дело в том, что в счетоведении признается существование счетов, вообще не имеющих сальдо, каковым является, например, сч. 90 «Продажи».

Введение счетов с двумя сальдо в условиях, когда наряду со счетами с одним сальдо существуют счета вовсе без него, очевидно, обеспечивает среди форм счетов баланс, отражающий сущность бухгалтерской работы (баланс скрыт в гербе бухгалтеров за символом весов).

Наверное, самую длительную историю имеет такой дополнительный счет, как счет продаж, или реализации. При этом какие-то веские экономические обоснования в пользу его ведения не приводятся. Так, РЯ. Вейцман, объясняя неудобство ведения учета продаж на счете товаров, утверждает, что при этой форме учета Главная книга, хотя и устанавливает размер сбыта, но не дает непосредственных сведений ни о состоянии товарных запасов, ни о полученной валовой прибыли [8, с. 151].

Это тем более странно, что за две страницы до этого объяснения ученый, характеризуя учет движения товаров в оптовой торговле с использованием лишь одного счета товаров, пишет, что убыток или прибыль от торговых операций определяется по смешанному счету товаров чаще всего при инвентаризации товарных запасов [8, с. 149], то есть данный счет дает данные и о товарных запасах (получаемые на основе как инвентаризации, так и учетных записей, хотя на основе последнего - реже), и о прибыли от реализации.

По нашему мнению, причиной использования счета продаж является такой бухгалтерский стереотип, как невозможность для активного счета, каковым выступает счет товаров, иметь кредитовый остаток. Именно он формируется в счете товаров перед тем, как по его данным определяется прибыль от реализации. В связи с этим операция начисления прибыли по дебету данного счета выглядит как исправление ошибки в учете.

Если отвлечься от данного психологического неудобства, то определение прибыли от реализации в счете товаров не сопряжено ни с какими дополнительными трудностями по сравнению с этой же операцией, проводимой в счете продаж. Более того, учет продаж на счете товаров побуждает пользоваться при подсчете прибыли проверенными данными, то есть данными инвентаризации, что следует из приведенных заключений Р.Я. Вейцмана.

Важнейшими факторами введения и использования дополнительных счетов, на наш взгляд, являются политика (стремление избежать репрессий) и идеология (желание угодить), о чем говорит «счетомания» в отечественном бухгалтерском учете, развившаяся в период формирования «сталинского» бухгалтерского учета в начале 1930-х гг.

До этого момента представления отечественных ученых в области бухгалтерского учета о счетах, необходимых для учета деятельности предприятия, не отличались от представлений западных специалистов. Так, в системе счетов пивоваренного завода, представленном в весьма популярной в нашей стране в годы рыночного социализма работе швейцарско-германского ученого-счетовода И.Ф. Шерра «Бухгалтерия и баланс», из дополнительных счетов представлены только счета продаж, или «счета для сбыта»: продажи пива, побочных продуктов и отбросов, а также скидок и премий [9].

Да и сам Р.Я. Вейцман в своем знаменитом произведении приводит примеры учета, в частности на промышленных предприятиях, в которых из дополнительных счетов используется только счет продаж, а учет износа средств труда (машин, недвижимости), несмотря на все «неудобства», осуществляется на основных счетах [8, с. 166-171].

Использование дополнительных счетов в отечественном бухгалтерском учете было минимальным, то есть реально ограничивалось счетом продаж даже после придания учету особой роли в жизни нашей страны, подчеркнутой в известных фразах В.И. Ленина о том, что учет и контроль - главное, что требуется для правильного функционирования первой фазы коммунистического общества [10], социализм - это прежде всего учет [11].

Так, в известной книге «Промышленное счетоводство» (1925) инженера М.Ф. Батуева, приближенного к регулятору бухгалтерского учета в СССР, для учета движения материалов от заготовления до отпуска в производство используется единый счет «Материалы» [12]. Учет износа орудий производства ведется на основных счетах (счета земли или усадьбы, заводских зданий, машин, орудий и инструмента, и др.). Как отмечает М.Ф. Батуев, погашения списываются в конце года с означенных счетов на счет прибылей и убытков [12, с. 151]. Дополнительные счета представлены лишь счетом продаж [12, с. 157].

С начала 1930-х гг. ситуация с использованием дополнительных счетов коренным образом меняется. Об этом можно судить по книге И.Ю. Двойрина, в которой представлены планы счетов и балансы многих реальных советских предприятий.

Например, в плане счетов текущего учета 1937 г. по основной деятельности металлообрабатывающего завода «Красный Профинтерн» наряду со счетом «Реализация», то есть счетом продаж, представлены счета «Заготовление и приобретение материалов», «Разница между расчетной ценой и себестоимостью остатка продукции на складе», «Разница между расчетной ценой и себестоимостью на товары отгруженные», «Изменения уставного фонда», а также не имеющие сальдо счета «Выполнение техпромфинплана предприятия» и «Экономия и перерасход предприятия», отражавшие план выпуска продукции и отклонения от него, через которые «пропускался» выпуск готовой продукции6.

6 Двойрин И.Ю. Задачник по курсу бухгалтерского учета в промпредприятиях. Кн. I. Задачи. М.: В/О «Союзоргучет», 1937. C. 42-44.

В плане счетов завода «Красный металлист» дополнительно к этому списку встречаем счет «Отклонения от плановых цен по материалам на складах»7. В балансе мебельной фабрики им. Халтурина на 1 октября 1937 г. встречаем счет «Резерв предстоящих расходов»8. В балансе завода им. Кирова на 1 января 1937 г. представлены счета «Резерв спорных долгов»9.

7 Двойрин И.Ю. Задачник по курсу бухгалтерского учета в промпредприятиях. Кн. I. Задачи. М.: В/О «Союзоргучет», 1937. С. 59–62.

8 Там же. С. 24-25.

9 Там же. С. 178-179.

Следует отметить, что счета средств труда также «полегчали», освободившись от учета износа по той причине, что их «погашения» стали относиться на амортизационный фонд. Соответствующий износ средств труда показывался за балансом.

Пролить свет на причину изменения ситуации с использованием дополнительных счетов позволяет программа курса «Советский бухгалтерский учет и калькуляция в промышленности» на 1933/1934 учебный год.

Оказывается, таким образом бухгалтерское сообщество отреагировало на хозяйственно- политические задачи промышленного учета, возникшие в свете решений XVII партсъезда, шести исторических условий И.В. Сталина и постановления ЦК ВКП(б) от 5 декабря 1929 г., а более конкретно - на требование превращения учета в средство контроля выполнения техпромфинплана и внедрения хозрасчета во всех звеньях промышленного предприятия10.

10 Кленов И.А. Программа курса «Советский бухгалтерский учет и калькуляция в промышленности» // Сборник программ по учетно-статистическим дисциплинам. М.: ЦУНХУ Госплана СССР - Союзоргучет, 1934. С. 107-124.

Для чего же было необходимо вводить соответствующие дополнительные счета, если все необходимые данные можно было получать в основных счетах? Дело в том, что в условиях сталинских репрессий бухгалтерское сообщество не могло позволить себе заронить малейшие сомнения в том, что оно неукоснительно выполняет требования партии и правительства, касающееся перестройки учета.

Лучшим способом продемонстрировать свою лояльность, отчитаться о соответствующей перестройке, особенно перед людьми, не особенно разбирающимися в учете, в частности жестко связывающими получаемые в нем показатели с названиями счетов, была демонстрация плана счетов, в котором нужные показатели фигурируют в самих их названиях.

Смена названий учебников, теорий, даже кафедр и самих дисциплин - прием, которым часто пользовалась наука, чтобы оградить себя от преследований власти.

Достаточно вспомнить попытки ученых- политэкономов назвать свою науку «Промышленная экономия», чтобы убрать из названия слово «политический», характеризующее такой объект ее исследования, как государство или намекающее на политику государства как область интересов ученых.

Как пишет Л. Коссе в «Истории экономических учений», именно это название носила кафедра, устроенная в 1819 г. для Ж.Б. Сэя в Conservatoire des Arts et Metiers, с ясным намерением избежать выражения «политическая экономия», которое, будучи взятым в буквальном смысле, могло бросить тень на правительство, мало расположенное к распространению учений, имеющих какое-либо отношение к общественному управлению [13].

Таким образом, за введением в учет дополнительных счетов стояли какие угодно факторы, только не реальное удобство формирования достоверной бухгалтерской информации. Наоборот, это затрудняет получение точных данных, так как одним из факторов ошибок в учете является его сложность, а ведение дополнительных счетов означает эту сложность. Отказ от их ведения только способствует подлинности бухгалтерской информации, то есть экономия на ведении бухгалтерского учета ни в коем случае не «покупается» вторым слагаемым его эффективности - полезностью.

В настоящее время политический и идеологический факторы ведения дополнительных счетов, действовавшие в сталинскую эпоху, отсутствуют, нет и вызванной этими факторами необходимости вести учет хозяйственных процессов по плановой и фактической стоимости, а также учет резервов под обесценение ценностей при наличии потребности в нем с использованием соответствующих дополнительных счетов. Эта необходимость при существующем ныне капиталистическом способе производства (стихийной частнособственнической экономике), тем более отсутствует, если связывать возникновение соответствующей необходимости с переходом в нашей стране к плановой социалистической экономике, то есть к общественному производству.

Как заметил К. Маркс, ведение бухгалтерского учета более необходимо при общественном производстве, чем при капиталистическом [14], а рассматриваемый «прибавок» к учету как раз и возник при окончательном переходе к общественному производству.

Как было показано ранее, за ведением отдельных счетов по учету износа и счета продаж не стоит ничего, кроме бухгалтерских стереотипов. В этих условиях вопрос использования в учете дополнительных счетов следовало бы по крайней мере отдать на усмотрение предприятий. Между тем действующие правила бухгалтерского учета продолжают навязывать учет с использованием дополнительных счетов, а счетоведение это развивает и пропагандирует.

В работе «Дискуссия о предмете экономической теории в XXI в.: перевод в конструктивное русло» Ю.И. Будович [15] рассмотрела самые разнообразные цели, побуждающие ученых пересматривать свои теории: рекламную, пропагандистскую, научную, политическую, идеологическую, экономическую и империалистическую11.

11 Черненко О., Тырина О. В огороде бузина, а в Киеве дядька, или Пять миллионов бухгалтеров в России - много ли это? URL: http://buhcase.ru/v-ogorode-buzina-a-v-kieve-dyadka-ili-pyat-millionov-buxgalterov-v-rossii-mnogo-li-eto.html

В качестве весьма существенного фактора деятельности ученых выделены их экономические устремления при том, что прочие ненаучные трансформации теорий могут выступать формами их экономических трансформаций, если первые идут в русле экономических устремлений ученых.12

12 Там же

В усложнении учета путем введения дополнительных счетов также можно усмотреть экономические интересы.

В частности, для ученых соответствующее усложнение учета выгодно тем, что позволяет расширять научную деятельность (уже в виде участия в самом усложнении), увеличивать объемы преподавания и консультирования по организации и ведению бухгалтерского учета.

Это также выгодно регулятору бухгалтерского учета, так как приводит к расширению числа объектов регулирования, в данном случае дополнительных счетов, что обеспечивает госучреждение дополнительной работой. Последнее приводит к увеличению чиновничьего аппарата и повышению его статуса.

Как ни странно, но введение дополнительных счетов в итоге выгодно и счетоводству, а также лицам, получающим бухгалтерское образование, чтобы примкнуть к этой профессии, так как в среднесрочной перспективе усложнение учета приведет к росту спроса на бухгалтерский труд и, следовательно, к увеличению размеров бухгалтерий и повышению статуса их руководителей.

Разумеется, соответствующее усложнение учета выгодно фирмам, занимающимся автоматизацией бухгалтерской деятельности, а также аудиторам, так как у них также увеличивается объем работы. Так экономические интересы, вызвавшие введение дополнительных счетов, со временем превращаются в фактор, обусловливающий их использование.

Что касается замечания об экономических устремлениях, сделанного Ю.И. Будович, то вполне можно предположить, что введение в действие с 1 января 2002 г. гл. 25 «Налог на прибыль» части второй Налогового кодекса РФ, требующей специального расчета налоговой базы по налогу на прибыль, было использовано как повод для введения учета разницы между соответствующими данными бухгалтерского и налогового учетов, да еще и на дополнительных сч. 09 «Отложенные налоговые активы» и сч. 77 «Отложенные налоговые обязательства».

Между тем вполне можно было обойтись без бухгалтерского учета соответствующих разниц, а при его ведении - без их учета на отдельных счетах.

Очевидно, существует и научный фактор ведения дополнительных счетов, состоящий в недостатке теоретических исследований вопроса, рассматриваемого в настоящей статье. Как пишет В.В. Ковалев в статье «Является ли бухгалтерский учет наукой: ретроспектива взглядов и тенденции» [16], работы по теории бухгалтерского учета сосредоточились, во-первых, на описании плана счетов и различных комбинаций между счетами, то есть обосновании того или иного набора проводок, и, во-вторых, на схоластических и малопродуктивных рассуждениях о методе, предмете и вариантах организационного построения бухгалтерского учета. В общем-то, эта ситуация сохраняется и по сей день [17]. Тема же, затрагиваемая в данной статье, относится к технологии бухгалтерской деятельности.

Важно отметить особую чувствительность объема учетной работы к введению дополнительных счетов. Увеличение численности бухгалтеров, включая аудиторов, с 3,5 млн чел. в 2002 г. до 5млн чел. в 2012 г.13 было в значительной мере обусловлено ситуацией вокруг введения налогового учета, а внутри нее - введением бухгалтерского учета разницы между данными налогового и бухгалтерского учета на дополнительных счетах. Принимая во внимание такую чувствительность, можно утверждать, что ликвидация дополнительных счетов обернется значительным хозяйственным эффектом.

13 Лебедев К.Н. Децентрализация учетного процесса бухгалтерии как радикальный путь совершенствования учета на предприятии // Международный бухгалтерский учет. 2015. № 33. С. 28.

Несмотря на то, что упрощение учета выступает важнейшим инструментом повышения эффективности бухгалтерского учета, соответствующее направление развития не предусматривается в документах, характеризующих государственную политику в отношении бухгалтерской деятельности. Задача упрощения учета даже в целом не была поставлена, например в принятой в 2004 г. Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу14.

14 Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу: приказ министра финансов РФ от 01.07.2004 № 180. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=48508

В этих условиях не приходится удивляться, почему соответствующие вопросы практически не обсуждаются в специальной литературе.

Отсутствие представления о таком направлении упрощения учета, как отказ от ведения дополнительных счетов, означает отсутствие четкого представления о возможном пути развития преподавания бухгалтерского учета - использовании метода от простого к сложному с точки зрения ведения счетов.

И в самом деле, М.И. Кутер, рассматривая вопросы совершенствования процесса преподавания бухгалтерских дисциплин, о данном методе вовсе не упоминает.

И это при том, что без его использования невозможен переход в обучении к динамике учетной процедуры, в которую необходимо вмонтировать учетные инструменты, каковыми выступают общепризнанные элементы метода (стоимостная оценка, документирование хозяйственных операций и т.д.), за который ратует тот же М.И. Кутер15.

15 Кутер М.И. Теория бухгалтерского учета. М.: Финансы и статистика, 2002. 649 c.

Таким образом, студент наказывается дважды. Во-первых, он должен изучать крайне усложненный, в том числе благодаря использованию дополнительных счетов, учет. Во-вторых, он не имеет возможности воспользоваться для освоения этого учета соответствующим методом.

Облегчить освоение современного российского бухгалтерского учета, связанного с использованием множества дополнительных счетов, позволяет разработанная экономистами теоретическая модель учетного процесса (где он выступает частью учетной процедуры, связанной с собственно подсчетом обобщающих показателей деятельности предприятия), с помощью которой учетный процесс объясняется по принципу от простого к сложному во всех отношениях.

Прежде всего таким способом рассматривается сама последовательность основных приемов учетного процесса, то есть он начинается с контировки первичных документов и завершается составлением отчетности и баланса. Эта модель предполагает постепенное усложнение от версии к версии учитываемой деятельности предприятия, учета с точки зрения его основных приемов, наконец, учета с точки зрения используемых счетов. В исходной, самой простой, версии модели учет ведется только на основных счетах [17].

Список литературы

1. Лебедев К.Н. Децентрализация учетной процедуры: сущность, история, народнохозяйственный эффект и препятствия // Экономические науки. 2015. № 9.С. 15-21.

2. Астахов В.П. Бухгалтерский учет от «А» до «Я». Ростов н/Д: Феникс, 2013. 479 c.

3. Файоль А. Общее и промышленное управление / Управление - это наука и искусство: А. Файоль, Г. Эмерсон, Ф. Тэйлор, Г. Форд. М.: Республика, 1992. 351 c.

4. Мухин А.В. Как подготовить компанию к переходу на МСФО // Главный бухгалтер, 02.04.2012. URL: http://www.glavbukh.ru/art/31334-kak-podgotovit-kompaniyu-k-perehodu-na-msfo

5. Ефимов А.Н. Экономика и планирование советской промышленности. М.: Экономика, 1970. 334 c.

6. Сумцов А.И. Что нужно знать хозяйственнику о бухгалтерском учете? М.: Статистика, 1966. 132 c.

7. Цыганков К.Ю. Очерки теории и истории бухгалтерского учета. М.: Магистр, 2007. 462 c.

8. Вейцман Р.Я. Курс счетоводства. Двойная бухгалтерия в ее применении к различным видам хозяйств. М.: Всероссийский центральный союз потребительских обществ, 1927. 448 c.

9. Шерр И.Ф. Бухгалтерия и баланс. М.: Экономическая жизнь, 1926. 575 c.

10. Ленин В.И. Государство и революция. Учение марксизма о государстве и задачи пролетариата в революции. М.: Политиздат, 1973. Т. 33. 584 с.

11. Ленин В.И. Заседание ВЦИК 4 (17) ноября 1917 г. М.: Политиздат, 1974. Т. 35. 600 c.

12. Батуев М.Ф. Промышленное счетоводство. М.: Изд-во НКРКИ СССР, 1925. 166 c.

13. Коссе Л. Истории экономических учений. Киев: Южно-русское книгоиздательство Ф.А. Иогансена, 1900. С. 57.

14. Маркс К. Капитал. Критика политической экономии. М.: Политиздат, 1988. Т.2. 891 с.

15. Будович Ю.И. Дискуссия о предмете экономической теории в XXI в.: перевод в конструктивное русло. М.: МАКС Пресс, 2015. 536 c.

16. Ковалев В.В. Является ли бухгалтерский учет наукой: ретроспектива взглядов и тенденции // Вестник Санкт-Петербургского университета. 2013. Сер. 5. Вып. 2.С. 90-112.

17. Будович Ю.И. Многомерный характер предмета экономической теории. М.: МАКС Пресс, 2011. 212 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ