всё о финансовом анализе

+7(902) 40-84-700

О соответствии хозяйственных операций стадиям кругооборота оборотного капитала

С.А. Шушпанов

старший преподаватель кафедры бухгалтерского учета и финансов;

Камчатский государственный технический университет,

Петропавловск-Камчатский, 683003

Вестник Камчатского государственного технического университета

№36 2016

В статье на основе модели хозяйственных процессов коммерческого предприятия показаны место и значение кругооборота капитала, выделены сферы кругооборота капитала по целевому признаку, показана связь стадий кругооборота оборотного капитала с хозяйственными операциями и бухгалтерскими записями.

Развитие техники и технологий ведет к развитию способов (форм, приемов) мышления и научного познания. Статическое (аналитическое) мышление, зародившееся на заре цивилизации, постепенно дополнилось динамическим, системным. На заре научного развития ценилась способность вычленения из окружающего мира объекта исследования (абстрагирование от динамических свойств и связей объектов). Постепенно ученые научились рассматривать объекты исследования (в том числе и экономические) в развитии, с учетом изменений состояния объектов и связей между ними, с учетом влиянием факторов внешней среды. Сформировались и стали широко применяться общенаучные методы (подходы) познания мира:

- системный подход и системное мышление - как целостное восприятие окружающего мира [1];

- процессный подход - как инструмент детализации и формализации хозяйственного процесса;

- моделирование - как представление (визуализация) сложных структур и процессов в виде схем, с указанием связей между элементами систем, с возможностью следить за последовательными изменениями форм элементов систем.

Состояние нормативно-правовой базы и методологического обеспечения бухгалтерского учета в России далеки от применения признанных мировым сообществом научных достижений, они характеризуются возрастанием энтропийных процессов (неопределенностью), ожиданием сдвигов (смене концепций) в методологии и бухгалтерском законодательстве. «Направлениями совершенствования бухгалтерского учета следует признать развитие последовательных теоретических и методологических концепций, с помощью которых возможно оценить уже устоявшиеся и недавно возникшие новые учетные представления и разработать на этой основе теоретическое, нормативно-правовое и методическое обеспечение учетно-аналитического процесса ... Важнейшей характерной особенностью современной стадии развития бухгалтерского учета является возрастание тенденции к единству научного знания, которая находит свое воплощение в широком развертывании междисциплинарных направлений исследования, в использовании идей и методов одних наук в других, переходе от дисциплинарных методов исследования к проблемно- ориентированным и практико-ориентированным» [2]. К сожалению, в России как в теории, так и в практике бухгалтерского учета доминирует балансовая теория, основанная больше на статических, чем динамических понятиях (в широком смысле этих понятий). «Вот уже более 70 лет двойная запись ... в учебной литературе по бухучету объясняется на основе балансовой теории, стремящейся вывести все категории бухучета из бухгалтерского баланса. В связи с этим учебный курс науки строится не от простого к сложному, а наоборот - начинается с разъяснения содержания самой сложной учетной категории - бухгалтерского баланса, выступающего и логически, и исторически заключительным приемом бухгалтерской работы. Этим с самого начала обеспечивается поверхностность освоения предмета. При этом объяснение из баланса двойной записи на деле оказывается псевдообъяснением... Существует гораздо более простое объяснение двойной записи. Еще К. Маркс в «Капитале» показал, что деятельность предприятия лицом, вложившим в него деньги (капитал), неизбежно воспринимается как кругооборот капитала - смена капиталом определенных форм (денежной, производительной, товарной)» [3, с. 51].

Переходным «мостиком», объединяющим «старое» видение бухгалтерского учета и «новое», основанное на системном мышлении, могут послужить исследования кругооборота капитала, так как они основаны на диалектическом подходе.

Все публикации, объединяющие исследования кругооборота капитала и теории бухгалтерского учета, можно разделить на две группы. Первая группа публикаций [3-6] имеет преимущественно научный (фундаментальный) и общеэкономический характер. Значимость таких публикаций заключается в том, что они акцентируют наше внимание, раскрывая проблемные зоны, ставя вопрос: «Что не так?». Вторая группа публикаций имеет ярко выраженный прикладной характер. Эти публикации [8, 9] отвечают на вопрос: «Что надо сделать?». Они показывают, как воплощаются на практике идеи кругооборота капитала. В них прослеживается процессный характер, а также применяются схожие термины, связанные с понятием «кругооборот капитала»: «кругооборот средств предприятия», «производственно-финансовый цикл в промышленности».

Цель данной статьи заключается в том, чтобы на принципах системного мышления (передовых методах научного познания) показать связь бухгалтерских и общеэкономических представлений о кругообороте капитала и соответствие стадий кругооборота капитала хозяйственным операциям. Для достижения этой цели определим специфическое бухгалтерское представление кругооборота капитала, выделим сферы кругооборота капитала по целевому признаку, покажем учетную модель хозяйственных процессов коммерческого предприятия, построим модель кругооборота оборотного капитала (с выделением стадий кругооборота капитала); выявим сходства и различия экономических и бухгалтерских понятий и методик, а также соответствие хозяйственных операций стадиям кругооборота оборотного капитала.

Кругооборот капитала (далее КК) является исходным инструментом и понятийной базой для построения учетной модели коммерческого предприятия. Актуальность применения кругооборота капитала обусловлена четким представлением о том, какие экономические1 изменения происходят в каждой его стадии. Важность научного исследования процесса КК отмечал В.Ф. Палий: «Современный бухгалтерский учет возник тогда, когда к счетам учета ценностей и расчетов были добавлены счета учета внесенного капитала, а затем и прибыли. Это позволило объединить при помощи двойной записи все счета в единую замкнутую систему. Все записи велись в единой валюте для всех счетов. Стало возможным моделировать на счетах процесс кругооборота капитала внутри данной организационной структуры (пермутации) или с внешней средой (модификации) при помощи записи изменений сразу на двух или нескольких счетах. Процесс кругооборота капитала отражался на счетах как последовательная смена состояний, непрерывное движение, ведущее к изменению начального объема капитала. В этом основная суть двойной записи на счетах, которая является центральным элементом метода бухгалтерского учета. Вокруг него формируются (из него вытекают) все остальные элементы метода» [7].

1 Экономическое содержание хозяйственных операций приобретает повышенный интерес в свете изменения роли балансовой теории (отказ от примата бухгалтерского баланса над бухгалтерскими счетами).

Далее выделим сферы кругооборота капитала по целевому признаку. В своих трудах К. Маркс, исследуя общеэкономические явления, представлял КК с позиции политической экономии. Значимость формулы К. Маркса (Д-Т-...П...-Т'-Д') обусловлена ее динамическим характером, созвучным c процессным, бухгалтерского значения она не имеет, здесь можно полностью согласиться с профессором К.Н. Лебедевым: «...формула кругооборота капитала является теорией «простой» бухгалтерии» [6, с. 51]. С точки зрения бухгалтерского учета, КК - нечто иное, обусловленное бухгалтерскими принципами2, целью учета, особенностями видов деятельности и т.д.

2 С точки зрения бухгалтерского учета важнейший принцип обособленности не учитывался К. Марксом, да и сейчас некоторые исследователи забывают о таком принципе.

В пособии «Бухгалтерский баланс: техника составления» [8] дано лаконичное определение капитала как совокупности ресурсов, обеспечивающих хозяйственную деятельность, показан процесс создания уставного капитала, а также стадии кругооборота оборотного капитала коммерческих предприятий, которые зависят от сферы деятельности предприятия. В публикациях иногда употребляется понятие «вид» деятельности. Это неверно, так как категория «вид» деятельности закреплена за Общероссийским классификатором видов экономической деятельности.

Традиционно КК представляют в виде двух основных циклов (сфер):

- кругооборота оборотного капитала (производственно-финансовый цикл хозяйственной деятельности). Цель кругооборота оборотного капитала - отражение процесса производства продукции (рис. 1);

- кругооборота внеоборотного капитала (инвестиционный цикл) [9]. Его цель - отражение процесса приобретения оборотных активов, получения и возврата кредитов, накопление износа, модернизации оборудования и т.д.

По целевому признаку выделим еще две сферы КК:

- кругооборот уставного, резервного и добавочного капиталов, целью которого является отражение процесса движения капитала, прибыли и дивидендов. Цель - отражение процесса формирования уставного капитала. Практиками учета, в отличие от теоретиков, он обычно не рассматривается по причине небольшого количества видов операций и объектов учета, а также по причине отсутствия проблем учета и распределения прибыли;

- кругооборот финансового капитала. Цель - отражение процесса вложения свободных денежных средств предприятия для получения дохода от финансовых инструментов.

По своему целевому назначению две последние сферы КК очень близки, кроме того, в бухгалтерской отчетности, в форме № 4 в части оборота денег, они объединены в один денежный поток от финансовых операций. Форма № 4 «Отчет о движении денежных средств» содержит денежные потоки от финансовых операций, в которых отражаются денежные потоки от операций, связанных с оборотом свободных финансов (кругооборот финансового капитала), а также операции, связанные с расчетами с учредителями (кругооборот уставного капитала). Кругообороты капитала отличаются от потоков формы № 4 наличием не только денежных операций, но и материальных.

Предметом дальнейшего исследования будет только кругооборот оборотного капитала. Для достижения поставленных задач рассмотрим подробнее модель хозяйственных процессов коммерческого предприятия (рис. 1).

Рис. 1. Модель хозяйственных процессов коммерческого предприятия (Источник: разработано автором)

Данная модель применяется в учебном процессе кафедры «Бухгалтерский учет и финансы» КамчатГТУ [10, 11]. Она является развитием модели «черного» ящика, применительно к хозяйственным процессам промышленного предприятия и иллюстрирует стадии кругооборота оборотного капитала.

Кратко представим основное содержание модели. Внутри модели, во внутренней среде, находятся прямоугольники - центры учета (далее ЦУ), соответствующие подразделениям предприятия. В менеджменте применяется аналогичный термин «Центр финансовой ответственности». Стрелки, соединяющие центры учета, - хозяйственные операции перемещения объектов учета. Хозяйственные операции (далее ХО) - факты хозяйственной жизни, приводящие к изменению состояния объектов учета (имущества, денег и обязательств). Операции с финансовыми инструментами тоже являются хозяйственными операциями. Все изменения, происходящие с объектами бухгалтерского учета (имуществом, деньгами, обязательствами), происходят именно в момент совершения конкретной ХО, которые можно рассматривать как составные части стадий кругооборота капитала, в которых происходит смена форм капитала. Понятие «объект учета» соответствует понятию «форма капитала». Схематично одна ХО представляет собой связь двух ЦУ (рис. 2). Каждый ЦУ имеет соответствующий бухгалтерский счет, на котором отражаются перемещения объектов в течение отчетного периода и остатки объектов учета на отчетную дату. Счет бухгалтерского учета - регистр для хранения информации об остатках, поступлениях и выбытии однородных объектов учета. Счет 10 «Материалы» соответствует подразделению «Склад», счет 20 «Основное производство» соответствует подразделению «Цех». Контрагенты внешней среды - поставщики, покупатели. В модели выделены два потока: материальный - движение объектов учета внутри предприятия, и финансовый - движение объектов учета, связанное с взаимодействием с контрагентами внешней среды.

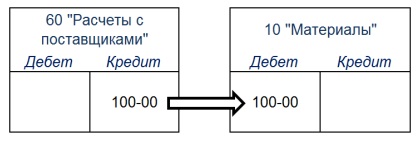

Рис. 2. Операция: перемещение материалов на склад от поставщика (Запись: Дебет 10 – Кредит 60, сумма 100-00 руб.). (Источник: разработано автором)

Специфика бухгалтерского учета (метод двойной записи) заключается в фиксации информации о перемещениях объектов учета на двух счетах одновременно. Существуют исключения, например, инвентаризация внутри подразделения. Факт перемещения подтверждает первичный ученый документ (ПУД), который подтверждает факт хозяйственной жизни - хозяйственную операцию (изменения объектов учета). Не все факты отражаются в учете. Заключение договора поставки не отражается в учете, пока не произойдет событие изменения состояния расчетов или имущества. Динамически на первом счете происходит отток, а на втором приток объектов учета в одной сумме (стоимостной величине). Применение терминов «отток» и «приток» в бухгалтерской записи рассмотрены в статье «Методика динамического имитационного моделирования - инструмент решения проблемы двойной записи» [11]. В традиционной бухгалтерской литературе применяются понятия «расход» и «приход». Целесообразнее применять новые понятия «отток» и «приток», так как они больше соответствуют мировой практике учета - международным стандартам финансовой отчетности.

Хозяйственные операции (ХО) записываются на счетах бухгалтерского учета с применением методики двойной записи. Одна ХО имеет как минимум одну бухгалтерскую запись. Запись имеет структуру: счет «Дебет», счет «Кредит», величина (сумма), дата операции и т.д. Пример записи (рис. 2): Дебет 10 - Кредит 60 100-00 руб. ПУД, соответствующий этой ХО, - накладная поставщика. Экономическое содержание записи - поступление на склад материалов от поставщика на сумму 100-00 рублей. В динамическом представлении данная ХО содержит изменения следующих объектов учета: на счете 60 - отток обязательства поставщика, на счете 10 - приток материалов.

Особенность бухгалтерского учета связана с наличием реальных и «виртуальных» ЦУ, которым соответствуют бухгалтерские счета. К реальным относятся ЦУ: касса, склад, цеха и т.д. Этим ЦУ соответствуют счета учета денег и имущества. «Виртуальные» ЦУ - часть бухгалтерии. Им соответствуют счета расчетов с контрагентами (поставщиками, покупателями, бюджетом и т.д.). На этих ЦУ бухгалтеры отражают операции, связанные с начислением обязательств - заработной платы, страховых взносов, амортизации, резервов (оценочных обязательств). На этих же счетах отражаются операции, связанные с перечислением и получением денежных средств.

Далее покажем место операции, изображенной на рис. 2, в модели хозяйственных процессов (рис. 1). Данная операция соответствует связи (стрелке) между ЦУ «Склад (запасы)» и ЦУ «Расчеты с поставщиками, бюджетом и другими контрагентами».

Поясним модель хозяйственных процессов (рис. 1). С точки зрения экономиста, бухгалтерский счет - это средство отражения перехода порций «форм капитала» [3, с. 51]. В учете понятию «формы капитала» соответствует категория «объекты учета» - имущество, капитал, прибыль, обязательства и т.д. Операции отражают перемещение форм капитала, в одной оценке3 по кредиту одного счета, по кредиту другого счета (сумма всегда одинаковая).

3 Имеется в виду оценка входящего имущества по себестоимости (движение форм капитала по материальному потоку от поставщика до хранения готовой продукции). Оценка готовой продукции - себестоимость использованных ресурсов.

В КК наиболее сложным для восприятия является возникновение таких форм, как «доходы», «расходы», «прибыль» или «убыток». Возникает вопрос: «Как и где в КК «возникает» прибыль (убыток)?» Ответ заложен в формуле Маркса - Д (в стадии деньги штрих). В учете процедура формирования прибыли (убытка) совершается на счетах 90 «Продажи» и 91 «Прочие доходы и расходы» и имеет следующую последовательность:

- В течение месяца возникают и аккумулируются «доходы» - в момент признания «выручки» и прочих доходов.

- В конце месяца определяется величина «расходов» как часть затрат, относящаяся к реализованной продукции (работ, услуг).

- На счетах 90 «Продажи» и 91 «Прочие доходы и расходы» сопоставляются два потока. Слева (по дебету) отражаются расходы (себестоимость реализованной продукции). Справа (по кредиту) - доходы (цена реализованной продукции). Разница этих величин и есть прибыль или убыток. Убыток, хотя и отражается в виде дебетового остатка, не является имуществом.

- Финансовый результат списывается с 90 и 91 счетов на счет 99 «Прибыли и убытки». Данная ХО связывает сферы КК, оборотного и уставного.

На основании модели хозяйственных процессов (рис. 1) построим модель кругооборота оборотного капитала, выделяя стадии КК и принадлежащие им операции и бухгалтерские счета (рис. 3).

Рис. 3. Модель кругооборота оборотного капитала. (Источник: разработано автором)

4 Пятая и шестая стадии соответствуют по своему смыслу общеэкономическому понятию «стадия обращения». Выделение двух стадий расчетов относительное и опосредовано тем, какие материальные операции связаны с операциями по расчетам. Если расчеты связаны с операциями поставки материалов, тогда расчеты с контрагентами принадлежат стадии «Расчеты на входе». Если расчеты связаны с операциями отгрузки, тогда расчеты с контрагентами принадлежат стадии «Расчеты на выходе».

Видов операций в процессе КК совершается значительно больше, чем показано на рис. 3. Весь кругооборот состоит из шести стадий. Выделение конкретных стадий (с первой по четвертую) признано практиками учета [9, 10]. Авторская доработка связана с разделением стадии обращения (пятая и шестая) на две самостоятельные стадии: расчеты на выходе и расчеты на входе. Важность выделения 5 и 6 стадий связана с их целевым назначением. Расчеты на входе связаны в основном с поставщиками. Расчеты на выходе связаны в основном с покупателями. В каждой стадии кругооборота (большие стрелки) совершаются соответствующие им ХО. Бухгалтерские счета, участвующие в операциях, соединены маленькими стрелками. Связи бухгалтерских счетов - бухгалтерские записи (см. рис. 2). Источник записей - первичные учетные документы. Шесть стадий кругооборота для идентификации ХО целесообразно разделить на два потока (см. рис. 1):

- материальный поток (включающий в себя 1, 2, 3, 4 стадии) - операции с имуществом5, протекающие во внутренней среде предприятия;

- финансовый поток (включающий в себя 5 и 6 стадии) - операции денежные, связывающие предприятие с контрагентами и протекающие во внешней среде.

5 Специфический характер имеют операции, связанные с использованием труда (рабочей силы).

Из рис. 3 видно, что операция, представленная на рис. 2 (Дебет 10 - Кредит 60), принадлежит первой стадии «Поступление и хранение ценностей», и, что очень важно, счет 60 принадлежит двум стадиям: шестой «Расчеты с контрагентами (на входе)» и первой «Поступление и хранение ценностей». Заметим, что только некоторые счета, участвующие в стадиях кругооборота, представлены на рис. 1. Для получения полного представления о совершаемых ХО нужно знать, что счет 51 «Расчетный счет» может быть связан с любым счетом расчетов в пятой и шестой стадиях кругооборота. Подробнее связи бухгалтерских записей со стадиями кругооборота оборотного капитала даны в табл. 1.

Таблица 1. Соответствие стадий кругооборота оборотного капитала хозяйственным операциям и бухгалтерским записям

| Стадии КК | Хозяйственные операции | Бухгалтерские записи | Объект учета (форма капитала) (-) отток, (+) приток | |

| Кредитуемый счет | Дебетуемый счет | |||

| 1. Поступление и хранение материальных запасов | Поступление МПЗ от поставщиков | Д 10 К 60 | Долг поставщика (-) | Имущество (материалы) (+) |

| Налог на добавленную стоимость (НДС) по приобретенным ценностям | Д 19 К 60 | Долг поставщика (-) | НДС по приобретенному имуществу (+) | |

| 2. Производство | Поступление МПЗ со склада | Д 20 К 10 | Имущество (материалы) (-) | Имущество (затраты) (+) |

| Начисление заработной платы, амортизации, страховых взносов | Д 20 К 70,69,02 | Обязательства предприятия (+) | Имущество (затраты) (+) | |

| 3. Хранение продукции | Поступление продукции на склад из производства | Д 43 К 20 | Имущество (затраты) (-) | Имущество (готовая продукция) (+) |

| 4. Реализация продукции (работ услуг) | Отгрузка продукции покупателю | Д 90 К 43 | Имущество (затраты) (-) | Имущество (расходы) (+) |

| Признание дохода | Д 62 К 90 | Выручка (доход)(-) | Долг покупателя (+) | |

| Начисление налога на добавленную стоимость | Д 90 К 68 | Долг контрагента (-) | Налоги (расходы) (+) | |

| Начисление налогов с доходов работников | Д 70 К 68 | Обязательства предприятия (+) | Обязательства перед работниками (-) | |

| Начисление прочих расходов | Д 91 К 68 | Долг контрагента (-) | Прочие расходы (+) | |

| Признание общехозяйственных и коммерческих расходов | Д 90 К 26, 44 | Имущество (затраты) (-) | Имущество (расходы) (+) | |

| Налоговый вычет по НДС | Д 68 К 19 | НДС по приобретенному имуществу (-) | НДС по приобретенному имуществу (+) | |

| Расчет прибыли | Д 90 К 99 | Прибыль (-) | Прибыль (+) | |

| Расчет убытка | Д 99 К 90 | Убыток (-) | Убыток (+) | |

| Начисление налога на прибыль | Д 99 К 68 | Обязательства предприятия (+) | Прибыль (-) | |

| 5. Расчеты с контрагентами (на выходе) | Поступление выручки от покупателей | Д 51 К 62 | Долг покупателя (-) | Деньги (+) |

| Прочие поступления от контрагентов | Д 51 К 60...76 | Долг контрагента (-) | Деньги (+) | |

| Оплата налогов страховых взносов и т.д. | Д 68, 69 ... К 51 | Деньги (-) | Долг контрагентов (+) | |

| Прочие расчеты (с подотчетными лицами и т.п.) | Д 71, 76 ... К 51 | Деньги (-) | Долг контрагентов (+) | |

| 6. Расчеты с контрагентами (на входе) | Платежи поставщикам, персоналу и т.п. | Д 60, 70 К 51 | Деньги (-) | Долг контрагентов (+) |

| Прочие расчеты на входе | Д 75 ... К 51 | Деньги (-) | Долг контрагентов (+) | |

В заключение подробнее покажем соответствие стадий кругооборота оборотного капитала и соответствующих им ХО и бухгалтерских записей. Информация, содержащаяся в графе «Объект учета (форма капитала)» табл. 1, показывает «метаморфозы», происходящие с формами капитала в процессе кругооборота. Этих форм значительно больше, чем в формуле Маркса. Бухгалтеры-практики умеют вести адекватно учет всех объектов - необходимо и бухгалтерам-теоретикам осмыслить и воплотить в теории методологию бухгалтерского учета с позиций системного мышления.

Изменения, происходящие с имущественными (материальными) формами, понятны для восприятия, так как процесс их изменения имеет вещественную форму. Физический «переток» имущественных форм стоимости происходит с левого счета (кредита) на правый (дебет) (см. рис. 2). Цепочка изменений имущественных форм (см. рис. 3) начинается с поступления материалов от поставщиков (Д10 К60) и заканчивается отгрузкой готовой продукции покупателям (Д90 К43).

Изменения, происходящие с обязательствами, сложнее для понимания. Можно выделить два вида обязательств. Первый вид: обязательства, связанные с движением имущества, - возникают в стадии расчетов на входе и выходе. В этих операциях обязательства «обмениваются» на имущество (стоимость не изменяется). Второй вид: обязательства, связанные с начислением налогов, заработной платы, страховых взносов, амортизации, - возникают в стадии реализации продукции. В этих операциях «возникает» стоимость как по дебету (себестоимость), так и по кредиту (обязательства предприятия).

Поведение обязательств, с математической точки зрения, очень специфично. Если имущество имеет положительный «диапазон» изменения величины остатков на активных счетах - от нуля до плюс бесконечности6, и поэтому остатки отражаются только слева (по дебету), то диапазон остатков задолженности на счетах расчетов содержит множество от плюс бесконечности до минус бесконечности. В зависимости от состояния расчетов (авансы, переплата и т.д.) обязательства (нашего предприятия) при переходе через ноль превращаются в свою противоположность - долги контрагентов нашему предприятию. По этой причине остатки на счетах расчетов имеют активно- пассивный характер. Остатки задолженности слева (по дебету) счетов расчетов - это долги контрагентов предприятию (дебиторская задолженность). Остатки справа (по кредиту) счетов расчетов - это обязательства предприятия перед контрагентами (кредиторская задолженность).

6 Физически не может быть отрицательного остатка - ни в кассе, ни на расчетном счете, ни на складе и т.д.

Информация из табл. 1 позволяет связать стадии кругооборота оборотного капитала с совершаемыми операциями, разделить операции по потокам (материальному и финансовому); показать всю сложность изменений, происходящих с формами капитала. Зная место операций в кругообороте капитала, а также соответствующие им бухгалтерские счета, нетрудно представить, какие изменения происходят с объектами бухгалтерского учета в каждой операции.

Применение методики, рассмотренной в статье, позволит бухгалтеру-практику глубже понимать происходящие на предприятии хозяйственные процессы. В процессе обучения данная методика повышает степень восприятия студентами нормативной базы по бухгалтерскому учету.

Литература

1. Прангишвили И.В. Системный подход, системное мышление и энтропизация фундаментальных знаний // Проблемы управления. - 2003. - Вып. № 1. - С.4.

2. Говдя В.В. Современные концепции развития бухгалтерского учета: проблемы и перспективы // Научный журнал КубГАУ. - 2014. - № 99(05) [Электронный ресурс]. - URL: http://ej.kubagro.ru/2014/05/pdf/51.pdf (дата обращения: 15.03.2016)

3. Лебедев К.Н. Является ли системный подход методом бухгалтерского учета // Вестник Финансовой академии. - 2010. - Июнь. - С. 50- 55.

4. Лебедев К.Н. Проблемы действующей номенклатуры счетов бухгалтерского учета // Все для бухгалтера. - 2015. - № 3. Июль - сентябрь.

5. Будович Ю.И. Совершенствование группировки имущества и бухгалтерских счетов по признаку этапа кругооборота капитала // Бухгалтерский учет в издательстве и полиграфии. - 2015. - № 3. Июль - сентябрь.

6. Лебедев К.Н. Почему модель кругооборота капитала К. Маркса так и не стала теорией бухгалтерского учета? // Международный бухгалтерский учет. - 2015. - № 1. - С. 43-52.

7. Палий В.Ф. О методе бухгалтерского учета // Бухгалтерский учет. - 2006. - Апрель.

8. Бухгалтерский баланс: техника составления / под ред. Д.М. Кислова. - М.: ИД «ГроссМедиа»: РОСБУХ, 2011.

9. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. - М.: Дело и сервис, 2001. - 544 с.

10. Шушпанов С.А. Учет затрат, калькулирование и бюджетирование в производственной сфере: учеб. пособие. - Петропавловск-Камчатский: КамчатГТУ, 2013. - 152 с.

11. Агунович Ю.А., Шушпанов С.А. Методика динамического имитационного моделирования - инструмент решения проблемы двойной записи // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. - 2015. - № 2. - С. 270-274.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ