всё о финансовом анализе

+7(902) 40-84-700

Основные средства: учет по требованиям федерального стандарта бухгалтерского учета

Бунина Алена Юрьевна,

кандидат экономических наук,

доцент кафедры бухгалтерского учета и аудита

ФГБОУ ВО «Воронежский государственный аграрный

университет имени императора Петра I», г. Воронеж

Павлюченко Татьяна Николаевна,

кандидат экономических наук,

доцент кафедры бухгалтерского учета и аудита

ФГБОУ ВО «Воронежский государственный аграрный

университет имени императора Петра I», г. Воронеж

Концепт

№10 2019

Аннотация. Проект федерального стандарта бухгалтерского учета (далее - ФСБУ) «(Основные средства» устанавливает новые правила ведения учета объектов основных средств. Проект ФСБУ «Основные средства» разрабатывался на основе МСФО (IAS) 16 «Основные средства», который существенно отличается от действующего ПБУ 6/01 «Учет основных средств». В статье проанализированы основные положения данного проекта, дано их сравнение с ПБУ 6/01.

В России бухгалтерский учет строго регламентирован. Регулирование учета на государственном уровне находится в ведении Министерства финансов РФ и Центрального банка РФ [1]. Регуляторами выступают разработанные нормативно-правовые акты, требования которых должны быть соблюдены всеми без исключения субъектами финансово-хозяйственной деятельности.

Ключевая роль среди регламентирующих бухгалтерский учет документов принадлежит ФЗ № 402 «О бухгалтерском учете» от 06.12.2011 г. Федеральный закон определяет наиболее значимые вопросы, связанные с ведением бухгалтерского учета и формированием отчетной информации; устанавливает минимальные требования к первичной и сводной учетной документации; определяет категории лиц, для которых ведение бухгалтерского учета является обязательным [2].

Требования, представленные в Законе «о бухгалтерском учете», раскрываются в стандартах. Разработкой стандартов на федеральном уровне занимается Минфин РФ. Выделяют следующие категории стандартов (см. рис. 1).

Бухгалтерский учет в настоящее время находится в стадии активного реформирования, целью которого является максимальное сближение с МСФО [3]. Разработка стандартов учета, а также внесение изменений в уже действующие ПБУ осуществляются в соответствии с разработанной Минфином программой от 5 июня 2019 г. № 83н.

Ведущими разработчиками вновь вводимых ФСБУ выступают Минфин России, а также Фонд «НРБУ "БМЦ"», НП «ИПБ России». По факту разработчиком может выступить любой субъект, заявивший о намерении принять участие в реализации программы. Для этого разработчику необходимо подготовить проект стандарта из заявленного в программе перечня. Разработанный проект должен быть размещен на официальном сайте разработчика для прохождения процедуры общественного обсуждения.

По итогам публичного обсуждения в положения проекта вносят необходимые корректировки, после чего его предоставляют в Минфин РФ. По результатам проведенной в Минфине экспертизы положений стандарта он может быть принят для дальнейшего использования или отклонен как не соответствующий заявленным требованиям [4].

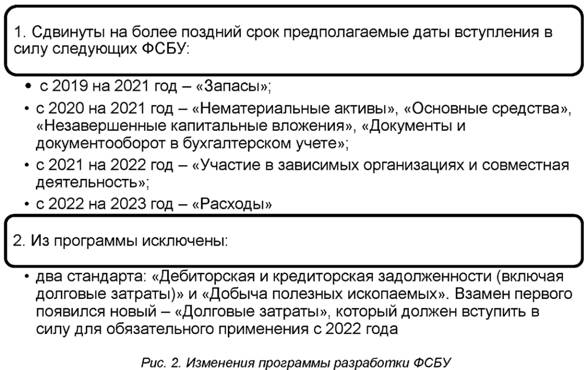

Программа по разработке федеральных стандартов, утвержденная Приказом Минфина РФ, регулярно пересматривается. Последние изменения были внесены в июне 2019 г.

Общее направление реформирования бухгалтерского учета в России ориентировано на сближение с МСФО. К число проектов, которые прошли процедуру публичного обсуждения, на сегодняшний относятся ФСБУ «Основные средства», ФСБУ «Запасы» и ФСБУ «Незавершенные капитальные вложения» [5].

Одним из наиболее значимых, на наш взгляд, является проект ФСБУ, посвященный учету основных средств. Требования, изложенные в проекте стандарта, максимально приближены к положениям одноименного МСФО 16 «Основные средства». Стандарт, начиная с общих положений, ориентирует бухгалтера на необходимость профессионального суждения, в отличие от ПБУ 6/01, который выступает подробной инструкцией в части отражения в учете и отчетности информации об основных средствах организации.

В структуре стандарта «Основные средства» предусмотрено восемь разделов, четыре из которых являются принципиально новыми для российской практики учета активов: признание и единица учета; оценка при признании; обесценение; списание. Также был исключен раздел «Восстановление основных средств», который имеет место в действующей редакции ПБУ 6/01 [6].

Общие положения рассматриваемого проекта ФСБУ «Основные средства» содержат указание, что стандарт предназначен для формирования информации относительно основных средств организации. Отметим также, что проект не раскрывает понятие «организация», под которой ПБУ 6/01 подразумевает юридическое лицо по законодательству Российской Федерации. В новой редакции имеется оговорка, что некоммерческие организации также должны применять указанный стандарт, но с учетом специфики осуществления их деятельности.

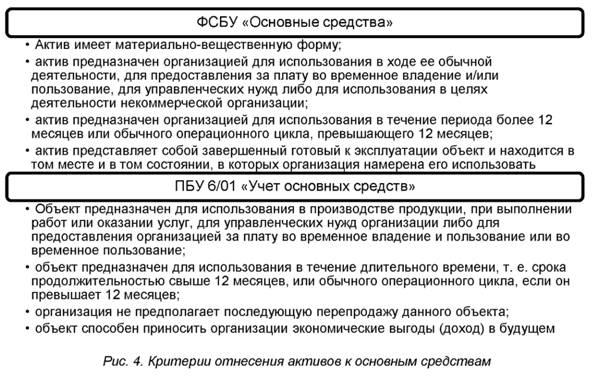

Так же как и действующее в настоящее время ПБУ 6/01 «Учет основных средств», вновь вводимый стандарт не дает однозначного определения для категории основного средства, он устанавливает критерии, при соблюдении которых актив может быть отнесен к основным средствам (см. рис. 4).

Сравнив критерии отнесения актива к категории основного средства, отметим, что в соответствии с положениями вновь вводимого стандарта исключается ранее установленное в ПБУ 6/01 требование - приносить экономическую выгоду в будущем. Главное требование, которому должен соответствовать актив, - способность его применения в течение длительного периода времени, превосходящего «операционный цикл деятельности компании». Стандарт не предполагает регулирование учета по таким категориям, как сельскохозяйственные растения и животные, предназначенные для производства продукции, а также объектов основных средств, по которым принято решение о предстоящей продаже.

Интерес вызывает пункт, предписывающий компании относить актив к категории основных средств с момента его пригодности для эксплуатации. Такой подход является принципиально новым для российского бухгалтерского учета и вызывает большое количество вопросов, связанных с моментом определения «пригодности для эксплуатации».

Основное средство признается в бухгалтерском учете путем переклассификации актива из незавершенных капитальных вложений в основные средства в тот момент, когда объект готов к эксплуатации и находится в том месте и в том состоянии, в которых организация намерена его использовать. Единицы учета основных средств, определенные изначально при их признании, могут впоследствии изменяться исходя из новых обстоятельств

Согласно ПБУ 6/01 обязательным условием было наличие документального оформления права собственности. Объект принимался к учету после его регистрации в Росреестре или постановки на учет в ГИБДД. Проект же отменяет требование документального подтверждения права собственности, следовательно, возникает вопрос: на основании какого документа будет правомерно включение указанного актива в состав основных средств и принятие его к учету в качестве инвентарного объекта?

Интересным для изучения является раздел стандарта, описывающий порядок последующей оценки основных средств. ПБУ 6/01 требует принимать основные средства к учету по первоначальной стоимости, которая включает в себя затраты, связанные с их приобретением и доведением до состояния, пригодного к эксплуатации. В проекте стандарта «первоначальная стоимость» заменена на «себестоимость», которая также отражает совокупные затраты, связанные с приобретением актива. Новым является требование о включении в первоначальную стоимость затрат, связанных с ликвидацией основного средства после завершения его эксплуатации. Данное требование вводится в российской учетной практике впервые.

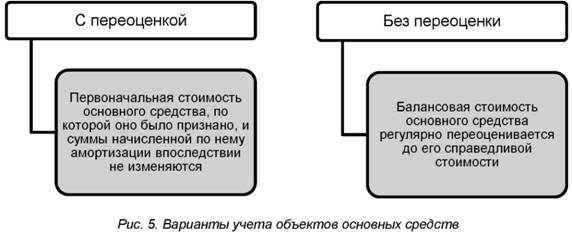

Новшеством, представленным в проекте стандарта, является альтернатива выбора одного из вариантов: с переоценкой или без переоценки.

Главной целью переоценки активов, относимых к категории основных средств, является определение их реальной стоимости в сложившихся рыночных условиях. Переоценка позволяет не только определить действительную стоимость, но и скорректировать налогооблагаемую базу по имущественным налогам [7].

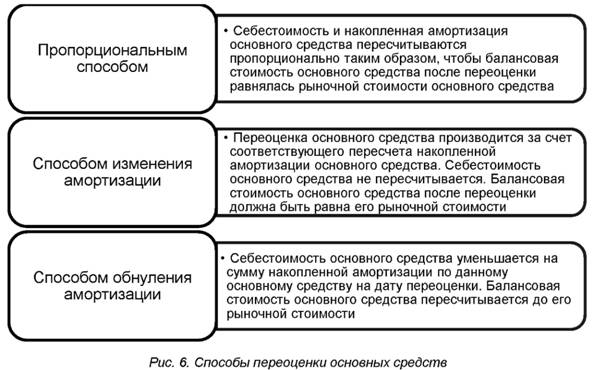

Переоценка предполагает перерасчет первоначальной стоимости, по которой объект был принят к учету, а также всей накопленной за период эксплуатации суммы амортизации [8]. Пересчет производят на дату формирования отчетности. Таким образом, достигается равновесие между скорректированной балансовой стоимостью и справедливой стоимостью актива. Стандарт предусматривает три варианта осуществления переоценки:

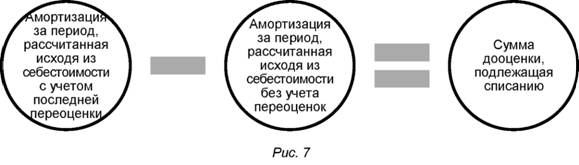

Одновременно вновь вводимый проект федерального стандарта позволяет выбрать вариант списания суммы дооценки по выбывающему объекту основных средств. К существующему в действующей практике, согласно которому производится единовременное списание всей суммы начисленной переоценки по объекту на нераспределенную прибыль, стандарт добавляет альтернативный вариант, в соответствии с которым сумма к списанию может быть рассчитана как разность между амортизацией по объекту основных средств с учетом переоценки и амортизацией по этому же объекту, но без проведения переоценки (рис. 7).

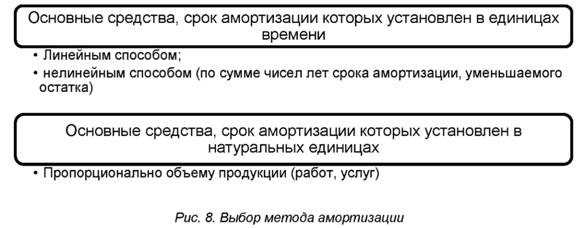

Основные средства в процессе эксплуатации подвергаются моральному и физическому износу, стоимостная оценка которого проявляется через категорию амортизации. Так же как и в действующем ПБУ 6/01, в стандарте установлено требование о начислении амортизации. Текст стандарта подчеркивает, что амортизация - это самостоятельный показатель, который подлежит обособленному отражению на счетах бухгалтерского учета, не изменяя при этом первоначальную стоимость объекта, по которому она была начислена. Выбор метода начисления амортизации зависит непосредственно от категории амортизируемого основного средства:

Не менее интересен раздел, посвященный процедуре обесценения объектов основных средств. Разработанный проект стандарта вводит требование ежегодной проверки активов на наличие признаков возможного обесценения. Указанный раздел является одним из самых кратких по содержанию, не дает конкретных указаний относительно методики тестирования на обесценение, а отсылает пользователей к одноименному МСФО 36 «Обесценение активов».

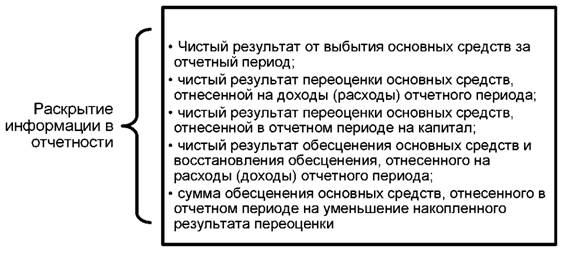

Ряд изменений ждет работников бухгалтерской службы в части раскрытия информации в финансовой отчетности. Наиболее значимые показатели, которые должны найти отражение в формах финансовой отчетности компании за период, представлены на рис. 9.

Рис. 9. Раскрытие информации в отчетности

Перечень раскрываемой информации существенно отличается от ПБУ 6/01, который ориентирован на показатели о движении и наличии основных средств. Также стандарт допускает агрегирование данных по основным изменениям основных средств с показателями по нематериальным активам или по прочим внеоборотным активам.

Ссылки на источники

1. Ибраев Р.Ф. Актуальные проблемы учета и анализа основных средств // Молодежь и системная модернизация страны: сб. науч. ст. 3-й Междунар. науч. конф. студ. и молодых ученых: в 4 т. / отв. ред. А.А. Горохов. - Курск, 2018. - С. 134-136.

2. Павлюченко Т.Н., Журкина Т.А. Актуальные вопросы учетно-аналитического обеспечения основных средств // Актуальные вопросы устойчивого развития АПК и сельских территорий: материалы Всерос. науч.-практ. конф., посвящ. 50-летию со дня образования кафедры экономического анализа, статистики и прикладной математики. - Воронеж, 2018. - С. 173-177.

3. Логвинова Т.И., Дьяченко Е.Ю. Методический инструментарий риск-ориентированного аудита учетной информации об основных средствах в сельском хозяйстве // Вестник Воронежского государственного аграрного университета. - 2018. - № 2(57). - С. 200-207.

4. Павлюченко Т.Н., Калюгина И.В. Отражение активов в отчетности // Финансовый вестник. - 2018. -№ 3(42). - С. 54-61.

5. Проект Федерального стандарта бухгалтерского учета «Основные средства». - URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=PNPA&n=31210#05492265.

6. Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: Приказ Минфина России от 30.03.2001 № 26н. - URL: http://www.consultant.ru/document/cons_doc_LAW_31472/

7. Павлюченко Т.Н. Новые правила учета основных средств // Современные тенденции развития технологий и технических средств в сельском хозяйстве: материалы Междунар. науч.-практ. конф., посвящ. 80-летию А.П. Тарасенко, доктора технических наук, заслуженного деятеля науки и техники РФ, профессора кафедры сельскохозяйственных машин Воронежского государственного аграрного университета имени императора Петра I / под общ. ред. Н.И. Бухтоярова, В.И. Оробин-ского, И.В. Баскакова. - Воронеж, 2017. - С. 186-191.

8. Калюгина И.В., Павлюченко Т.Н. Амортизационная политика: влияние выбранного метода на величину денежных потоков // Экономическая безопасность: проблемы, перспективы, тенденции развития: материалы V Междунар. науч.-практ. конф. / Пермский государственный национальный исследовательский университет. - Пермь, 2019. - С. 151-156.

Метки

основные средства ФСБУ «Основные средства» учет основных средств признание оценка амортизация раскрытие информации

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ