всё о финансовом анализе

+7(902) 40-84-700

Оптимизация нормы реинвестирования прибыли малого предприятия

Ариничев Игорь Владимирович к.э.н.

Гайдук Владимир Иванович д.э.н., профессор

Такахо Эльдар Еристемович

Кубанский государственный аграрный университет,

Краснодар, Россия, аспирант

Политематический сетевой электронный научный журнал

Кубанского государственного аграрного университета

№89 2013

В статье предложена методика определения нормы реинвестирования чистой прибыли в основной капитал малого предприятия, при которой достигается наибольшее значение суммы его накопительного фонда.

Прибыль является конечным финансовым результатом деятельности предприятий и, в общем виде, представляет собой разницу между ценой и себестоимостью продукции, а, в целом, по предприятию, является разницей между выручкой от реализации и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Наряду с, собственно, показателями прибыли большое внимание уделяется ее распределению внутри предприятия - как одному из приоритетных направлений внутреннего стратегического планирования.

Законодательно, распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на его дальнейшее развитие.

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой (фонд накопления) и потребляемой ее частями (фонд потребления) при обеспечении стратегии развития и роста рыночной стоимости предприятия. Объемы инвестиционной деятельности определяются возможностями аккумуляции финансовых ресурсов, в первую очередь, за счет внутренних источников, а реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников.

Исходя из названной выше основной цели, в процессе формирования политики распределения прибыли предприятия решаются следующие задачи:

- обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

- реализация приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

- стимулирование трудовой активности и дополнительной социальной защиты персонала;

- формирование в необходимых размерах резервного и других фондов предприятия.

Признание факта существования у большинства российских предприятий проблемы с распределением прибыли требует поиска рационального способа решения.

Решение этой задачи на методическом уровне позволит реально оценивать и формировать минимальный размер инвестиционного фонда, необходимый для воспроизводства основных средств предприятий [3].

Как и в работах [1, 3], при решении поставленной задачи (оптимизации нормы реинвестирования прибыли в основной капитал), были использованы следующие гипотезы.

- Малое предприятие развивается как за счет собственной прибыли, так и за счет заемных средств.

- Предприятие работает при неизменной технологии

В этих предположениях было показано, что величина остаточной стоимости основного капитала K(t) (млн. руб.) удовлетворяет, в общем случае, нелинейному дифференциальному уравнению первого порядка (1).

K(t) = γ*F(K) – u*K(t) + μ (1)

где γ = α(1 - с)(1 — с1), μ = -α(1 — с1)(A0r(T + 1))/ 2T - α A0/T

Т – временной промежуток, на котором рассматривается (прогнозируется) деятельность предприятия,

α - доля чистой прибыли, перераспределенной в капитал,

с1 - годовая ставка налога на прибыль,

с - удельная себестоимость выпуска продукции,

А0 - сумма единовременного кредита (млн. руб.), выданного в начальный момент времени t0,

r - годовая процентная ставка по кредиту,

F(K) - производственная функция предприятия,

u - норма выбытия основного капитала.

Обозначим через P(t) величину (1 - с1)[(1 - c)F(K) – A0r(T + 1)/2T] - A0/T, которую в неявном виде содержит уравнение (1). По своему экономическому содержанию P(t) характеризует рост чистой прибыли предприятия, т.е. части валовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет в момент времени t (млн.руб./год).

С учетом сделанных обозначений уравнение (1) может быть записано следующим образом (2), откуда видно, что скорость изменения основного капитала малого предприятия прямо пропорциональна чистой прибыли за вычетом нормы выбытия основных средств.

K(t) = α*P(t) – u*K(t) (2)

Среди всех параметров уравнения (1) или (2) коэффициент α (норма капитализации прибыли) является управляемым, не устанавливается банком как r, не фиксирован налоговым законодательством как с1 и т.д. Параметр α может быть изменен собственниками организации по их взаимному соглашению. По своему логическому содержанию α ∈ [0; 1].

Для того, чтобы выбрать оптимальное значение α необходимо определиться с критерием, на основе которого будет выдвинуто предположение об оптимальном значении α

Самой главной характеристикой производственной деятельности любого предприятия является получаемая данным предприятием прибыль, а основная цель предпринимателя - максимизация прибыли.

С учетом сделанных выше обозначений, накопленная величина чистой прибыли предприятия к моменту времени T, после частичной капитализации зависит от значения параметра а и может быть найдена по формуле (3).

Коэффициент (1 - α) в формуле (3) показывает, какая часть всей накопленной к моменту времени T прибыли осталась после капитализации.

Тогда критерий оптимальности, на основании которого производится сравнительная оценка возможных альтернатив и выбор наилучшего решения, имеет вид (4)

Характеризуя объект, сложно выбрать такой один критерий, который бы обеспечил всю полноту требований. А стремление к всеобъемлющему решению и назначение большого числа критериев сильно усложняет задачу. В реальной практике планирования критерий оптимальности не может и не должен носить жесткого однозначного характера. Оперируя с ним, следует иметь в виду такие факторы, как вероятное изменение условий, возникновение новых возможностей реализации плана, а также новых задач.

Например, наличие прибыли не является показателем, по которому можно судить об эффективности работы этого предприятия, так как прибыль - показатель абсолютный. Делать более точные выводы о работе предприятия можно, анализируя основные показатели рентабельности, которые являются показателями относительными и показывают, насколько эффективно были использованы те или иные ресурсы на предприятии [2].

В данной статье степень эффективности использования основных средств определялась на основе показателя рентабельности основного капитала.

Рентабельность Rt основного капитала за прогнозируемый отчетный период [t, t+1] равная отношению чистой прибыли предприятия к среднегодовой стоимости основных средств этого предприятия, также зависит от управляемого параметра α(5):

На основании статистических данных годовых отчетов компании ООО «Консалтинг-Внешторг» за 2008-2012 гг. в соответствии с общей методикой [1, 3] была построена динамическая модель (6) предприятия, описывающая движение основного капитала и чистой прибыли предприятия. Прогнозируемый период Т был выбран 5 лет. За начало отсчета (t = 0) - 2012 отчетный год.

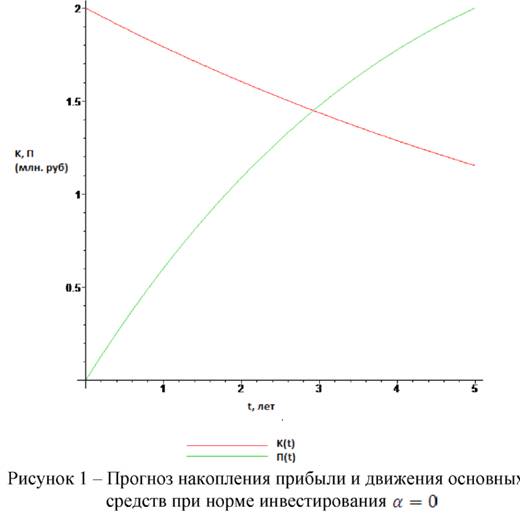

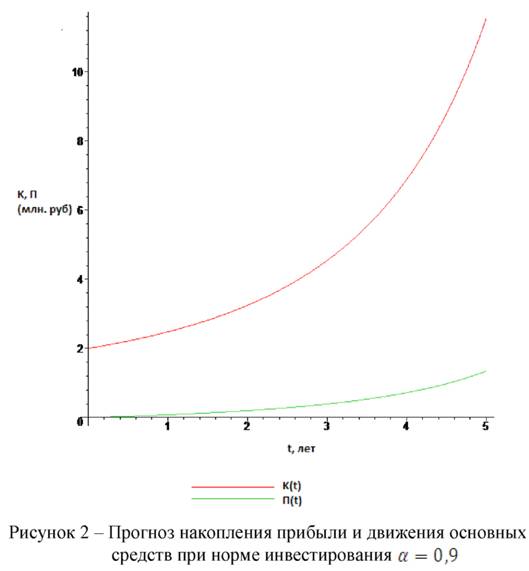

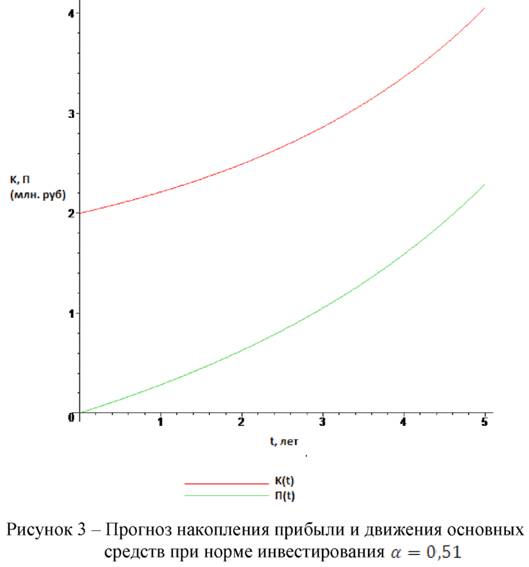

На рисунках 1-3 показаны прогнозируемые графики основного капитала K(t) и накопленной прибыли П(t), оставшейся после инвестирования в основные фонды за пять лет при трех различных стратегиях реинвестирования прибыли (α=0, α=0,9, α=0,51). Как будет показано далее, значение α=0,51 является оптимальным с точки зрения критерия (5).

В таблицах 1-3 указаны прогнозируемые значения рентабельности основных средств за пять лет при указанных стратегиях развития предприятия.

Таблица 1 - Рентабельность основных средств за прогнозируемый период, при норме инвестирования α = 0

| Номер года t | 1 | 2 | 3 | 4 | 5 |

| Rt, % | 31,7 | 28,6 | 25,4 | 22,1 | 18,7 |

При α=0, никакая часть чистой прибыли не направляется на дополнительные капиталовложения в основные фонды, связанные с расширением, развитием производственной базы. Вследствие этого, основные средства организации будут изнашиваться, выбывать, область производственных возможностей сужаться, что видно из тренда величины K на рисунке 1. За пять лет основные производственные фонды потеряют около половины своей стоимости.

Из таблицы 1 следует, что с каждым годом на единицу производственных фондов приходится все меньше чистой прибыли, эффективность использования основного капитала убывает.

При α=0,9 (рисунок 2) практически вся чистая прибыль инвестируется в основной капитал, основные фонды активно обновляются, производство расширяется, ресурсный потенциал растет, но собственники предприятия не получают прибыли.

Несмотря на то, что рентабельность основных фондов предприятия (таблица 2) достаточно высокая и возрастает (в среднем на единицу стоимости основных фондов приходится 0,5 единиц стоимости чистой прибыли), вся полученная прибыль тут же капитализируется с целью расширения производственной базы.

Таблица 2 - Рентабельность основных средств за прогнозируемый период, при норме инвестирования α = 0,9

| Номер года t | 1 | 2 | 3 | 4 | 5 |

| Rt, % | 35,7 | 41,9 | 48,8 | 57,4 | 67,3 |

При оптимальном, с точки зрения критерия максимизации (5), значении α=0,51, величина накопленной прибыли получается близкой к той, которая была получена при норме инвестирования α=0 (рисунок 3).

Однако, при анализе эффективности использования основных средств предприятия (таблица 3) приходим к противоположному выводу. С каждым годом на единицу стоимости основных фондов приходится все больше полученной прибыли.

Таблица 3 - Рентабельность основных средств за прогнозируемый период, при норме инвестирования α = 0,61

| Номер года t | 1 | 2 | 3 | 4 | 5 |

| Rt, % | 26,7 | 29,2 | 32,2 | 35,4 | 38,9 |

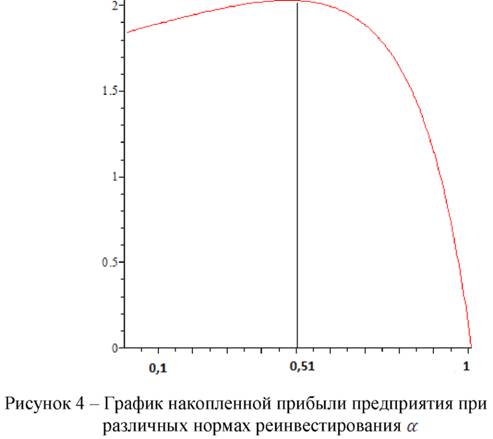

Отметим, что во всех остальных случаях, когда норма реинвестирования отлична от α=0,51, величина накопленной прибыли рассматриваемого предприятия П(α) за прогнозируемый период Т=5 лет будет меньше величины П(0,51), т.е. α - точка максимума.

Чтобы в этом убедиться введем в рассмотрение F:

и найдем ее наибольшее значение.

Перед нами классическая задача теории управления (задача с закрепленными концами), для решения которой может быть использован принцип максимума. Оптимальное значение было найдено авторами, однако, чтобы не загромождать работу математическими выкладками, приведем график рассматриваемой функции (7) (рисунок 4), из которого видно, что максимум существует, единственный и находится в точке 0,51.

Таким образом, при неизменной технологии производственной деятельности предприятию ООО «Консалтинг-Внешторг» рекомендуется приблизить норму реинвестирования к величине 0,5.

Выводы:

Очевидно, что при отсутствии реинвестиций в основной капитал из прибыли самовоспроизводство основных средств только за счет целевого использования амортизационных отчислений не достигается. Хотя формируемый за весь срок эксплуатации до полного бухгалтерского износа объекта фондов амортизационный фонд и равен по величине его первоначальной стоимости, но эти равные по номиналу суммы неэквивалентны в ценности периода приобретения основных средств.

Поэтому важнейшей задачей планирования производства является определение оптимальных пропорций между накопительной и потребляемой частями предприятия, при которых достигается максимальное значение чистой прибыли малого предприятия.

Для оценки оптимального значения нормы реинвестирования в работе предложена методика, позволяющая достаточно быстро отбрасывать заведомо неприемлемые варианты хозяйственной стратегии.

Литература

1. Гайдук, В.И. Стратегическое планирование основного капитала на малых предприятиях / В.И. Гайдук, И.В. Ариничев, Э.Е. Такахо // Труды КубГАУ, 2012. -№6(39). - С. 54-58.

2. Грузинов, В.П. Экономика предприятия: Учеб. пособие. М.: Финансы и статистика, 2001. - 208 с.

3. Егорова, Н.Е. Дифференциальная модель кредитно-инвестиционной деятельности малых предприятий: использование финансовых инструментов и комбинированных схем финансирования / Н.Е. Егорова, С.Р. Хачатрян, О.Р. Воробьев // Аудит и финансовый анализ>, 2004. - №1.

4. Коробейникова, О.О. Формирование внутренних источников инвестиций для воспроизводства основных фондов предприятий: Дис. ... канд. экон. наук. Нижний Новгород, 2002. - 151 с.

5. Смоленцев В.М. Моделирование конкурентоспособности агропредприятия с учетом качества производимой продукции // Известия Тимирязевской сельскохозяйственной академии». - 2006. - № 6 - С. 169-171.

Метки

норма реинвестирования капитализация прибыли оптимальное управление основной капитал рентабельность основного капитала

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ