всё о финансовом анализе

+7(902) 40-84-700

Оппортунистическое поведение экономических агентов в рамках процедуры банкротства

Е.П. Кочетков

К.э.н., доцент Департамента менеджмента

Финансовый университет при Правительстве Российской Федерации

г. Москва, Российская Федерация

Е.Р.Ореханова

Студентка 2-го курса магистратуры Финансово-экономический факультет

Департамент корпоративных финансов и корпоративного управления

Финансовый университет при Правительстве Российской Федерации

г. Москва Российская Федерация

Стратегии бизнеса

№6 2017

Аннотация: В статье проанализирована проблема проявления экономическими агентами оппортунистического поведения в процессе проведения процедуры банкротства организации. Рассмотрены основные причины оппортунизма, возникающие при попарном взаимодействии участников экономических отношений в период кризиса, переживаемого компанией. Предложены методы решения проблемы оппортунистического поведения в каждом выявленном случае.

Проблема оппортунизма является одной из ключевых проблем в рамках процедур банкротства, существенно снижающих их эффективность, поскольку форма такого поведения основных агентов процедур банкротства может нанести существенный ущерб не только кредиторам, но и самому должнику. Актуальность проблемы подтверждается статистикой результатов проведения процедур банкротства в России: наблюдается низкая эффективность их реабилитационного потенциала [2].

В настоящее время особенности оппортунистического поведения агентов в рамках процедур банкротства организации недостаточно изучены. Однако недостаточное внимание по отношению к данному вопросу приводит к нескольким последствиям. Во-первых, как уже было отмечено раннее, издержки, возникающие по причине оппортунистического поведения заинтересованных лиц, снижают эффективность процедуры банкротства и препятствуют достижению Парето-оптимального исхода взаимодействия. Во-вторых, законодательная база по вопросам регулирования деятельности субъектов несостоятельности (банкротства) претерпевает изменения год от года, реагируя на внешние стимулы в виде проявляющихся недостатков текущих нормативно-правовых актов.

Так, например, деятельность арбитражных управляющих регулируется Федеральным законом от 26 октября 2002 г. № 127- ФЗ «О несостоятельности (банкротстве)» (далее - Закон). Делегирование полномочий менеджмента неплатежеспособных организаций арбитражным управляющим является одним из инструментов ограничения оппортунистического поведения такого менеджмента.

Закон предъявляет серьезные требования к кандидатам на должность арбитражного управляющего, и членство в саморегулируемой организации (СРО) - одно из обязательных условий. Здесь необходимо отметить, что членство в СРО пришло на замену лицензированию деятельности арбитражных управляющих. Такое нововведение позволило устранить административные барьеры, снизить уровень коррумпированности в органах, ранее отвечавших за процедуру лицензирования.

Еще одно важное изменение в законодательстве, отвечающее сути работы арбитражного управляющего, состояло в том, что с 2011 года деятельность арбитражных управляющих перестала считаться предпринимательской деятельностью. Регистрации в качестве индивидуального предпринимателя больше не требуется, а в законе используется формулировка «частная практика». По мнению Пироговой Е.С., целью деятельности арбитражного управляющего на любой стадии несостоятельности являлось обеспечение баланса интересов всех участников процесса банкротства, а не получение максимальной прибыли, учитывая, что сам управляющий не может повлиять на размер своего вознаграждения. Довольно сложно говорить и о рисковом характере деятельности управляющего при условии добросовестности, разумности и законности его действий [4].

Как показывает анализ, первопричина содержательных аспектов нововведений и в первом, и во втором случае носит сугубо экономический характер, поэтому необходимость пристального внимания к процессам, происходящим при взаимодействии субъектов процедуры банкротства, не ставится под сомнение и способствует купированию проблем на ранней стадии.

О. Уильямсон определяет оппортунизм как преследование личного интереса с использованием коварства. По его мнению, подобное поведение включает такие его более явные формы, как ложь, воровство и мошенничество, но едва ли ограничивается ими [1]. Также он отмечает, что оппортунизм является сильной формой эгоистического поведения, в разрезе бизнеса дающей оправдание для неполного предоставления или же искажения информации контрагенту с целью личной выгоды.

Панфилова Е.А. доказывает, что проблема оппортунистического поведения выражена тем сильнее, чем больше экономических агентов взаимодействуют между собой [3]. В рамках процедуры банкротства субъектами становятся сразу несколько групп лиц: кредиторы, собственники, менеджмент и арбитражный управляющий. Представители каждой группы руководствуются личными интересами, а в условиях нестабильности или кризиса ситуация обостряется, поскольку в том случае, если ожидаемые потери, связанные с уклонением от условий контракта, оказываются меньше, чем те выгоды, которые оно принесет, то экономический агент скорее выберет ту или иную форму оппортунистического поведения. В конечном счете это приводит к принятию неоптимальных с точки зрения максимизации общественного благосостояния решений.

Так как понятие «оппортунистическое поведение» само по себе относится к категории вопросов институциональной экономики, то непросто оценить его масштабы в количественном выражении, в особенности если границы сужаются до проблематики института банкротства и анализа несостоятельности экономических агентов. Однако в Российской Федерации процедура банкротства регулируется законодательно, а ответственность за преступления, совершенные в рамках проведения данной процедуры, отражается в Уголовном кодексе Российской Федерации (УК РФ).

Авторами данной статьи было проведено исследование преступности в сфере экономической деятельности с использованием статистических данных Судебного департамента при Верховном Суде Российской Федерации. Блок преступлений по экономической деятельности попадает под статьи 169-200 УК РФ, среди которых есть и те, что напрямую связаны с ответственностью за ненадлежащее исполнение процедуры банкротства (195-197 УК РФ). Авторами были рассмотрены данные за 2011-2016 годы. Результаты по статистке количества осужденных за различные преступления экономического характера представлены в табл. 1.

Таблица 1. Осужденные за совершение преступлений в сфере экономической деятельности за 2011 год -первое полугодие 2016 года

| № статьи | Описание | Количество осужденных | % |

| № 175 | Приобретение или сбыт имущества, заведомо добытого преступным путем | 22 417 | 43% |

| № 186 | Изготовление или сбыт поддельных денег или ценных бумаг | 9 804 | 12% |

| № 199 | Уклонение от уплаты налогов | 2 722 | 10% |

| Прочие | 7 752 | 35% | |

| Итого | 22 417 | ||

Источник: составлено авторами на основе статистики Судебного департамента Верховного Суда Российской Федерации

Как видно из табл. 1, 65% всех преступлений приходится на статьи 175, 186 и 199 УК РФ. К категории прочих преступлений относятся и те, что связаны с банкротством. Итак, процедура банкротства регулируется в Уголовном кодексе следующими статьями:

1. № 195 УК РФ

1.1. 195 ч.1 Сокрытие имущества или имущественных обязательств при банкротстве.

1.2. 195 ч.2 Неправомерное удовлетворение имущественных требований кредиторов при банкротстве.

1.3. 195 ч.3 Незаконное воспрепятствование деятельности арбитражного управляющего либо временно администрации кредитной организации, если эти действия (бездействие) причинили крупный ущерб

2. № 196 УК РФ Преднамеренное банкротство.

3. № 197 УК РФ Фиктивное банкротство.

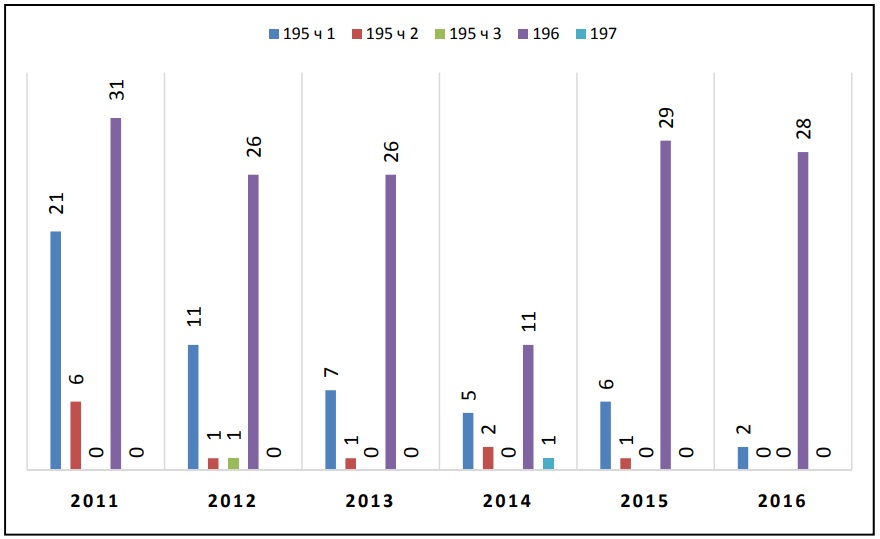

Рассмотрим, как менялось от года к году количество осужденных по данным статьям, чтобы сделать вывод о существовании и степени распространенности проблемы оппортунизма (рис. 1).

Рис. 1. Количество осужденных по статьям 195-197 УК РФ

Источник: составлено авторами на основе статистики Судебного департамента Верховного Суда Российской Федерации

Как видно из рис. 1, наибольшее число лиц, совершивших преступление, осуждены по статье № 196 УК РФ «Преднамеренное банкротство». Возвращаясь к определению оппортунизма в части осознанного искажения информации с целью получения личной выгоды, делаем вывод о существовании проблемы оппортунистического поведения при реализации процедуры банкротства.

Рассмотрим основные причины оппортунизма, возникающие при попарном взаимодействии участников экономических отношений в период кризиса, переживаемого компанией, а затем предложим эффективные методы решения проблемы оппортунистического поведения в каждом выявленном случае.

Одним из наиболее ярких примеров оппортунистического поведения является «агентская проблема» как иллюстрация конфликта интересов между собственниками и менеджментом. Собственники всегда стремятся увеличить свои дивиденды, стоимость своих акций, в то время как зарплата менеджеров, как правило, фиксированная. При этом собственники могут диверсифицировать свой риск, вкладывая в другие предприятия, и заинтересованы в долгосрочном стабильном доходе. Менеджеры такой возможности не имеют. Следовательно, они нетерпимы к риску и нацелены на максимизацию своей выгоды в краткосрочной перспективе [5]. Соответственно, у них возникает желание завышать результаты своей текущей работы, нередко создавая видимость эффективной деятельности, завышать представительские расходы и не инвестировать ресурсы в какие-либо долгосрочные проекты, в особенности если компания переживает кризисный период.

Существуют следующие решения этих противоречий:

Премирование менеджеров акциями компании. Будучи акционерами, менеджеры сами становятся заинтересованными в росте стоимости своих акций и начинают работать честно. Данное решение уже доказало свою практическую эффективность множество раз. Среди компаний, акции которых котируются на Московской бирже, наибольшего успеха при проведении подобного рода политики долгосрочной мотивации менеджмента достиг ПАО «Газпром», где совет директоров утвердил положение о премировании топ-менеджеров акциями общества в 2006 году [6].

Различные способы независимого экспертного контроля деятельности менеджеров (например, аудиторские проверки).

Выстраивание системы ключевых показателей деятельности (key performance indicators - KPI). Такая система может самостоятельно отслеживать степень достижения заданных целей и рассчитывать на основе полученных данных уровень справедливого вознаграждения топ-менеджмента организации.

Не менее остро в период кризиса проявляется конфликт интересов между акционерами, с одной стороны, и кредиторами - с другой стороны. Так кредиторы будут скорее заинтересованы в том, чтобы минимизировать потери и максимизировать сумму компенсации, полученной по итогам процесса ликвидации компании, нежели проявят интерес к инвестированию дополнительных средств в новые проекты, разработанные для оздоровления бизнеса и оптимизации операционных процессов в компании. Более того, важно понимать, что система очередности выплат должником устроена таким образом, что в первую очередь доходы идут на погашение задолженности перед уже существующими кредиторами и только после этого отвечают по обязательствам перед новыми инвесторами. Таким образом, возникает риск отказа от потенциально рентабельных проектов из-за оппортунистического поведения существующих кредиторов, которые не захотят вкладывать дополнительные средства в реализацию реабилитационных проектов, а новых инвесторов невозможно будет привлечь по причине того, что у компании не будет хватать доходов, чтобы удовлетворить требования по задолженности перед кредиторами, финансирующими данный проект.

В ряде стран, например во Франции, данная проблема решается на законодательном уровне, где по закону задолженность перед кредиторами, предоставившими средства организации, вовлеченной в процедуру банкротства, погашается в приоритетном порядке [7].

Менеджмент также попадает в зависимость от кредиторов в ситуации неплатежеспособности организации. Вместе с бизнесом руководитель компании теряет и источник дохода, поэтому заинтересованность менеджеров в поиске экономически целесообразных путей разрешения кризисных проблем будет много выше, чем у кредиторов (в особенности кредиторов первой очереди). Ведь если ликвидационная стоимость превосходит задолженность, то в интересах кредиторов будет реализация активов, а не сохранение предприятия.

Разрешить данный конфликт интересов довольно сложно, поскольку мотивы менеджмента и кредиторов в данной ситуации диаметрально противоположны. Здесь все зависит от качества менеджмента и его возможностей разработки детальной, гибкой сценарной модели развития компании в долгосрочном и краткосрочном периоде, которая могла бы заинтересовать существующих кредиторов и простимулировать финансовые вложения в новые проекты.

Наконец, если процедура банкротства введена и назначен арбитражный управляющий, то для данного экономического агента также существуют некоторые возможности для оппортунизма, на которые следует обратить пристальное внимание. Побуждающим мотивом к проявлению оппортунистического поведения в данном случае является методика формирования вознаграждения арбитражного управляющего [8].

В соответствии со статьей 20.6 Закона вознаграждение арбитражного управляющего в рамках процедуры внешнего управления состоит из двух частей: к фиксированной части оклада прибавляется переменная часть в сумме 3% от прироста стоимости чистых активов компании-должника. Поскольку чистые активы растут прямо пропорционально приросту чистой прибыли, то такая методика формирования вознаграждения выглядит экономически целесообразной, ведь в этом случае арбитражный управляющий будет нацелен на то, чтобы компания генерировала положительную прибыль, что само по себе является позитивным индикатором с точки зрения оценки результатов деятельности организации. Однако в данном случае стоит уделить особое внимание формулировке «стоимость чистых активов». Увеличение нераспределенной прибыли - не единственный способ увеличения чистых активов. Есть и иные методы, и главный из них -переоценка стоимости основных средств, в процессе чего и появляется возможность проявления оппортунистического поведения через манипулирование стоимостью в целях извлечения дополнительного вознаграждения для арбитражного управляющего.

Бухгалтерским учетом предусмотрена система переоценки активов должника. Приказом Минфина России от 30 марта 2011 г. № 26н утверждено положение по бухгалтерскому учету ПБУ 6/01 «Учет основных средств», где в п.15 дается подробное описание процесса переоценки. Согласно указанному положению сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Из этого следует, что арбитражный управляющий может иметь корыстный интерес в завышении стоимости активов организации (при отсутствии объективных на то причин), так как от этого напрямую зависит его вознаграждение. Таким образом, полезная с точки зрения эффективности функционирования бизнеса процедура переоценки и инвентаризации основных средств, выявления непрофильных активов, поиска путей повышения инвестиционной привлекательности находящихся на балансе активов организации может тем не менее стимулировать проявление оппортунистического поведения.

Поскольку очевидным является тот факт, что переоценка сама по себе непосредственным образом не является критерием увеличения эффективности операционной деятельности компании, а только лишь может позволить поддерживать величину чистых активов на приемлемом уровне, то авторы считают, что следует пересмотреть существующий подход к расчету вознаграждения арбитражного управляющего или, по крайней мере, элиминировать результаты переоценки из расчета переменной части вознаграждения.

В дополнение к этому в качестве решения аналогичной проблемы Окунева Д. предлагает усилить контроль за результатами переоценки основных средств и гарантировать независимость полученных результатов увеличения стоимости чистых активов путем привлечения экспертов и специалистов-оценщиков, выбранных, к примеру, собранием кредиторов [8].

Таким образом, в рамках статьи проведен анализ природы конфликта интересов основных участников процедуры банкротства, определены движущие факторы оппортунистического поведения и предложены методы, способствующие устранению проблемы оппортунизма. При этом оппортунистическое поведение наряду с присутствующей асимметрией информации существенным образом снижает эффективность процедур банкротства и не позволяет достигнуть оптимального с точки зрения общества равновесия, в связи с чем остро необходимо совершенствование нормативно-правовой базы и обеспечение комплексной системы стимулов для каждого участника агентских отношений, обоснованной в том числе и с позиции институциональной экономики.

Список литературы:

1. Земцова Л.В. Институциональная экономика. Учебное пособие, Томск: «Эль Контент», 2012. 166 с.

2. Кочетков Е.П. Повышение эффективности реабилитационного потенциала процедур банкротства в России // Стратегии бизнеса. № 2 2017.

3. Панфилова Е.А. Аксиоматика экономического оппортунизма российского института банкротства/ Панфилова Е.А.//Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2015.№ 1.С. 176-182

4. Пирогова Е.С. Арбитражный управляющий: плюсы и минусы нового статуса // Актуальные вопросы современной науки. 2009. № 9.С. 130-136;

5. Fama, E.F. (1970). Efficient capital markets: A review of theory and empirical work. Journal of Finance, 25, 383—117

6. ОАО «Газпром». Кадровая политика: [Электронный документ] (http://www.gazprom.ru/careers/hr-policy/)

7. Минакова И.В. Проблема неполных контрактов в рамках института банкротства //Вестник Поморского университета. Серия «Гуманитарные и социальные науки». 2006. № 6.С. 328 - 331

8. Бештоев М. От переоценки к выгодному банкротству //Оценочная деятельность № 1 / 2010

Метки

оппортунистическое поведение банкротство агентские издержки арбитражный управляющий переоценка активов конфликт интересов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ