всё о финансовом анализе

+7(902) 40-84-700

Обнаружение фактов фальсификации бухгалтерской (финансовой) отчетности

М.А. Коровина

доцент кафедры теории бухгалтерского учета, к.э.н.,

Кубанский государственный аграрный университет им. И.Т. Трубилина,

Т.А. Заремук

магистрант учетно-финансового факультета,

Кубанский государственный аграрный университет им. И.Т. Трубилина,

Вестник Академии знаний

№5 (34) 2019

Аннотация. Наличие достоверной информации о финансовом состоянии экономических субъектов является одним из важных условий их успешной деятельности. Поэтому оценка достоверности отчетности является одним из приоритетных направлений деятельности учетно-аналитической службы. Фальсификация отчетности ведет к дезинформации инвесторов, кредиторов и других пользователей. В связи с этим обнаружение и предотвращение фактов фальсификации финансовой отчетности имеет важное значение.

В статье рассмотрены методические положения по обнаружению фактов фальсификации бухгалтерской (финансовой) отчетности. За основу была принята «модель Бениша», в основе которой путем применения различных коэффициентов можно выявить нестандартные колебания показателей Бухгалтерского баланса и Отчета о финансовых результатах. В данной статье «модель Бениша» была усовершенствована за счет применения темпов изменения коэффициентов традиционного финансового анализа, и была применена к отчетности трех сельскохозяйственных организаций Краснодарского края.

Анализ литературных источников показал, что среди основных методов фактов обнаружения фальсификации отчетных данных можно выделить два основных:

- Анализ с использованием данных Отчета о движении денежных средств.

- Модель Бениша.

Суть первого метода заключается в том, что чистая прибыль, которая отражена в Отчете о финансовых результатах и сальдо денежных потоков от текущих операций, отраженное в Отчете о движении денежных средств, должны быть между собой взаимосвязаны. Если между ними есть большая разница, то это свидетельствует о фальсификации бухгалтерской (финансовой) отчетности. Для этого необходимо рассчитать коэффициент денежных средств, полученных от текущей деятельности:

К = Сальдо денежных потоков от текущей деятельности / Чистая прибыль (1)

Более детальной, на наш взгляд, является «модель Бениша», которая была предложена Мессодом Д. Бе-нишем в 1999 г. Сущность данного метода состоит в том, что путем применения различных коэффициентов можно выявить нестандартные колебания показателей Бухгалтерского баланса и Отчета о финансовых результатах. Если темпы роста данных коэффициентов существенно отличаются от единицы, то следует заподозрить фальсификацию бухгалтерской (финансовой) отчетности.

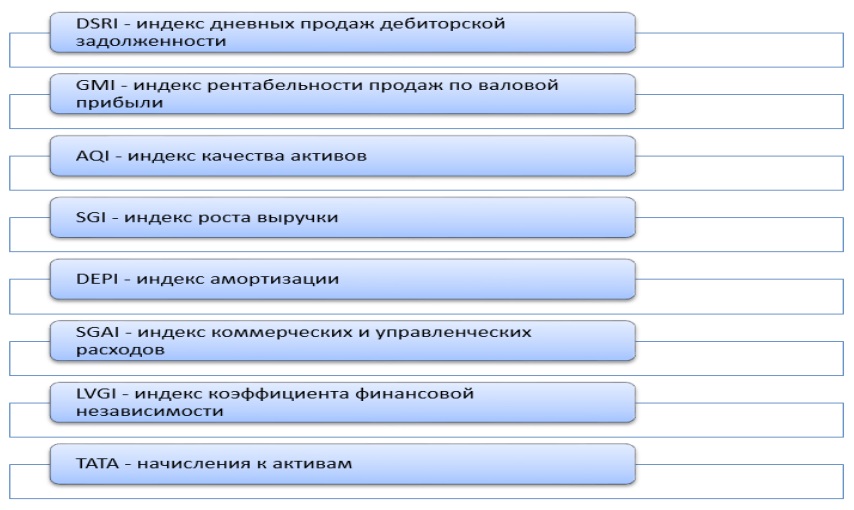

На рисунке 1 представлены коэффициенты, применяемые в «модели Бениша».

Рисунок 1 - Финансовые показатели используемые в модели Бениша

Индекс роста выручки показывает динамику роста выручки. Отклонение в выручке может свидетельствовать о манипуляции с доходами.

Индекс дневных продаж в дебиторской задолженности отражает соответствие между такими показателями как выручка и дебиторская задолженность и сохраняется ли между ними соответствие в двух последовательных годах.

Индекс рентабельности продаж по валовой прибыли отражает динамику маржинальной прибыли в выручке. Если данный коэффициент меньше 1, это свидетельствует о снижении маржинальной прибыли.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Индекс качества активов отражает динамику внеоборотных активов за исключением основных средств.

Индекс амортизации отражает динамику амортизационных начислений. Превышение значения данного показателя 1 говорит о том, что начисление амортизации замедлилось, что, в свою очередь, может быть связано с пересмотром срока полезного использования в сторону увеличения.

Индекс коммерческих и управленческих расходов отражает динамику доли расходов в выручке. Увеличение доли коммерческих и управленческих расходов может свидетельствовать о вероятных манипуляциях ими.

Индекс коэффициента финансовой независимости показывает динамику обязательств организации к общей сумме активов. Колебания данного показателя может свидетельствовать о фальсификации данных бухгалтерской (финансовой) отчетности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента финансовой независимости и других финансово-экономических коэффициентов.

Начисления к активам отражает динамику капитала в общей структуре активов.

М. Бениш сгруппировал данные показатели в агрегированном показателе M-score:

М - score = -4,84 + 0,92*DSR + 0,528*GMI + 0,404*AQI +0,892*SGI + 0,115*DEPI + 0,172*SGAI + 4,679*TATA + 0,327*LVGI (2)

М. Бениш утверждает, что если значение M-score превышает -2,22, то это свидетельствует о фальсификации прибыли.

Например, значение M-score, равное 3,42, свидетельствует об отсутствии фальсификаций.

Значение M-score, равное -1,50, свидетельствует о наличии фальсификаций.

В российской учетной практике применение данной модели вызывает ряд трудностей по следующим причинам:

- методику необходимо адаптировать к специфике различных отраслей;

- требования российского учета и западного отличны друг от друга;

- для обнаружения фактов фальсификации отчетности требуется более глубокий анализ финансовой отчетности.

На наш взгляд «модель Бениша» можно усовершенствовать за счет применения темпов изменения коэффициентов традиционного финансового анализа.

Для расчета применим следующие показатели, сгруппированные в таблице 2.

Таблица 2 - Финансовые показатели для обнаружения фальсификации бухгалтерской (финансовой) отчетности по предлагаемой авторами методике

| Показатель | Порядок определения |

| Темп роста выручки |

Во / В1, Во, В1 - выручка за отчетный и предыщущий годы |

| Темп роста валовой прибыли в выручке |

((Во - Со)/Во) / ((В1 - С1) / В1), где Во, В1 - выручка за отчетный и предыщущий годы; Со, С1 - себестоимость продаж за отчетный и предыщущий годы |

| Темп роста качества активов |

((А1 - ТА1 - ОС1) / А1) / ((Ао - Тао - Осо) /Ао, где А - совокупная величина активов на конец периода; ТА - величина текущих активов на конец периода; ОС - остаточная стоимость основных средств на конец периода |

| Темп роста оборачиваемости дебиторской задолженности |

(ДЗ1 / В1 / 365 дн.) / (ДЗо / Во / 365 дн.), где ДЗ - дебиторская задолженность на конец периода; В - выручка |

| Темп роста доли расходов в выручке от продаж |

(Р1 / В1) / (Ро / Во), где Р - себестоимость продаж, включая расходы: на продажу; В - выручка |

| Темп роста доли аморшзационных отчислений |

((А1 / ПС1) / (Ао / ПСо), где А - сумма амортизационных отчислений за отчетный (предшествующий) период; ПС - первоначальная стоимость основных средств на конец отчетного (предшествующего) периода. |

- Темп роста выручки. Сравнивается показатель выручки отчетного периода с показателями прошлых лет.

- Темп роста доли валовой прибыли в выручке. Выручка от продаж растет в случае если растет доля валовой в выручке, и наоборот. Это будет свидетельствовать о достоверности бухгалтерской (финансовой) отчетности и отсутствии фактов фальсификации.

- Темп роста качества активов. Превышение данного показателя единицы свидетельствует о том, что организация повышает удельный вес внеоборотных активов в общей сумме активов. Рост внеоборотных активов при отсутствии роста основных средств свидетельствует о необоснованной капитализации расходов.

- Темп роста оборачиваемости дебиторской задолженности. Данный показатель не будет сильно изменяться при стабильных условиях и постепенном росте объемов деятельности экономического субъекта. Резкий рост данного показателя будет свидетельствовать о фактах фальсификации.

- Темп роста доли расходов в выручке от продаж не должен значительно отличаться от темпов роста продаж. В случае значительных отклонений фальсифицируется либо выручка, либо себестоимость продаж.

- Темп роста доли амортизационных отчислений в нормальных условиях должен быть равен 1. В случае резкого колебания можно говорить о вероятной фальсификации финансовой отчетности.

Проведем расчет данных показателей, используя данные бухгалтерской (финансовой) отчетности ООО «Скиф», ООО СХП «Юг» и ООО «Эспланада Кубанская» за период 2014 - 2018 гг.

1. Темп роста выручки.

Определим темп рост выручки по ООО «Скиф»: 2018 г. = 269473 тыс. руб. / 259731 тыс. руб. = 1,03

2017 г. = 259731 тыс. руб. / 165763 тыс. руб. = 1,57

2016 г. = 165763 тыс. руб. / 263298 тыс. руб. = 0,62

2015 г. = 263298 тыс. руб. / 135287 тыс. руб. = 1,95

2014 г. = 135287 тыс. руб. / 165627 тыс. руб. = 0,82.

Определим темп рост выручки по ООО СХП «Юг»:

2018 г. = 65000 тыс. руб. / 101728 тыс. руб. = 0,64

2017 г. = 101728 тыс. руб. / 85221 тыс. руб. = 1,20

2016 г. = 85221 тыс. руб. / 96578 тыс. руб. = 0,88

2015 г. = 96578 тыс. руб. / 48252 тыс. руб. = 2,0

2014 г. = 48252 тыс. руб. / 45067 тыс. руб. = 1,07.

Определим темп рост выручки по ООО «Эспланада Кубанская»:

2018 г. = 122465 тыс. руб. / 128587 тыс. руб. = 0,95

2017 г. = 128587 тыс. руб. / 118659 тыс. руб. = 1,08

2016 г. = 118659 тыс. руб. / 168980 тыс. руб. = 0,70

2015 г. = 168980 тыс. руб. / 117102 тыс. руб. = 1,40

2014 г. = 117102 тыс. руб. / 49650 тыс. руб. = 2,40.

Отклонение по темпу роста выручки более 1 наблюдается только по ООО «Эспланада Кубанская» в 2014 г.

2018 г. =(71519/269473) / (57593/259731) = 0,69

2017 г. = (57593/259731) / (56360/165763) = 0,65

2016 г. = (56360/165763) / (109686/263298) = 0,82

2015 г. = (109686/263298) / (52485/135287) = 1,95

2014 г. = (52485/135287) / (56388/165627) = 1,14.

Определим темп роста доли валовой прибыли в выручке по ООО СХП «Юг»:

2018 г. =(8004/65000) / (21981/101728) = 0,57

2017 г. = (21981/101728) / (21486/85221) = 0,86

2016 г. = (21486/85221) / (40718/96578) = 0,60

2015 г. = (40718/96578) / (6796/48252) = 2,99

2014 г. = (6796/48252) / (12875/45067) = 0,49.

Определим темп роста доли валовой прибыли в выручке по ООО «Эспланада Кубанская»:

2018 г. = (28271/122465) / (39999/128587) = 0,74

2017 г. = (39999/128587) / (46047/118659) = 0,80

2016 г. = (46047/118659) / (63190/168980) = 1,04

2015 г. = (63190/168980) / (37710/117102) = 1,16

2014 г. = (37710/117102) / (9955/49650) = 1,61.

Темпы роста доли валовой прибыли в выручке находятся в пределах 1, кроме ООО СХП «Юг» в 2015 г. Это может быть свидетельством недостоверной отчетности и признаком фальсификации.

3. Темп роста качества активов.

Определим темп роста качества активов по ООО «Скиф»:

2018 г. = ((577229-282775-294406)/577229) / ((497141-220323-276335) / 497141)) = 0,10

2017 г. = ((497141-220323-276335)/497141)) / ((432326-193249-238594 / 165763)) = 0,83

2016 г. = ((432326-193249-238594/165763)) / ((381942-189365-192094 / 381942)) = 0,92

2015 г. = ((381942-189365-192094/381942)) / ((269471-139219-117146) / 269471)) = 0,03

2014 г. = ((269471-139219-117146)/269471)) / ((189471-82187-93413/189471) = 0,67. Определим темп роста качества активов по ООО СХП «Юг»:

2018 г. = ((160065-76310-69276)/160065) / ((140458-52853-77379)/140458) = 1,24

2017 г. = ((140458-52853-77379)/140458) / ((127196-57467-63490/127197) = 1,48

2016 г. = ((127196-57467-63490/127197) / ((89885-45989-38259/89885) = 0,78

2015 г. = ((89885-45989-38259/89885) / ((70280-35296-30543)/70280) = 0,99

2014 г. = ((70280-35296-30543)/70280) / ((58348-30267-22313/58348) = 0,64.

Определим темп роста качества активов по ООО «Эспланада Кубанская»:

2018 г. = ((241185-164744-76441)/241185) / ((217463-124667-92796)/217463) = 0

2017 г. = ((217463-124667-92796)/217463 / ((178461-102904-75557/178461) = 0

2016 г. = ((178461-102904-75557/178461) / ((136970-88479-48491)/136970) = 0

2015 г. = ((136970-88479-48491)/136970) / ((120411-85333-35078)/120411) = 0

2014 г. = ((120411-85333-35078)/120411) / ((109308-80413-28895/109308) = 0.

Темпы роста качества активов варьировались, но эти изменения оставались в пределах 1. По ООО «Эспланада Кубанская» прироста не наблюдалось, так как внеоборотные активы представлены только основными средствами. Таким образом, фальсификации отчетности по данному показателю не выявлено.

4. Темп роста оборачиваемости дебиторской задолженности.

Определим темп роста оборачиваемости по ООО «Скиф»:

2018 г. = (40571/269473/365) / (29703/259731/365) = 1,25

2017 г. = (29703/259731/365) / (36187/165763/365) = 0,67

2016 г. = (36187/165763/365) / (27239/263298/365) = 2,00

2015 г. = (27239/263298/365) / (25652/135287/365) = 0,50

2014 г. = (25652/135287/365) / (22380/165627/365) = 1,50.

Определим темп роста оборачиваемости по ООО СХП «Юг»:

2018 г. = (2337/65000/365) / (885/101728/365) = 1,00

2017 г. = (885/101728/365) / (3908/85221/365) = 0,50

2016 г. = (3908/85221/365) / (913/96578/365) = 2,00

2015 г. = (913/96578/365) / (3557/48252/365) = 0,50

2014 г. = (3557/48252/365) / (2413/45067/365) = 1,00.

Определим темп роста оборачиваемости по ООО «Эспланада Кубанская»:

2018 г. = (1538/122465/365) / (6528/128587/365) = 2,00

2017 г. = (6528/128587/365) / (11848/118659/365) = 0,67

2016 г. = (11848/118659/365) / (11848/168980/365) = 1,50

2015 г. = (11848/168980/365) / (11944/117102/365) = 0,67

2014 г. = (11944/117102/365) / (9871/49650/365) = 0,01.

Оборачиваемость дебиторской задолженность по всем организациям постоянно колебалась, но все эти изменения были в пределах 1, следовательно, признаков фальсификации отчетности нет.

5. Темп роста доли расходов в выручке от продаж.

Определим темп роста доли расходов в выручке от продаж по ООО «Скиф»:

2018 г. = (197954/269473) / (202138/259731) = 0,94

2017 г. = (202138/259731) / (109403/165763) = 1,18

2016 г. = (109403/165763) / (153612/263298) = 1,13

2015 г. = (153612/263298) / (82802/135287) = 0,95

2014 г. = (82802/135287) / (109239/165627) = 0,93.

Определим темп роста доли расходов в выручке от продаж по ООО СХП «Юг»:

2018 г. = (56996/65000) / (79747/101728) = 1,12

2017 г. = (79747/101728) / (63735/85221) = 1,05

2016 г. = (63735/85221) / (55860/96578) = 1,29

2015 г. = (55860/96578) / (41456/48252) = 0,67

2014 г. = (41456/48252) / (32192/45067) =1,20

Определим темп роста доли расходов в выручке от продаж по ООО «Эспланада Кубанская»:

2018 г. = (94194/122465) / (88588/128587) = 1,12

2017 г. = (88588/128587) / (72612/118659) = 1,13

2016 г. = (72612/118659) / (105070/168980) = 0,98

2015 г. = (105070/168980) / (79390/117102) = 0,92

2014 г. = (79390/117102) / (39695/49650) = 0,85.

Сгруппируем данные по темпу роста доли расходов в выручке от продаж по трем исследуемым организациям. Отклонения находятся в пределах 1, поэтому признаков фальсификации отчетности по данным показателям нет.

6. Темп роста доли амортизационных отчислений.

Определим темп роста доли амортизационных отчислений по ООО «Скиф»:

2018 г. = (103066/379401) / (89887/328481) = 0,99

2017 г. = (89887/328481) / (66405/258489) = 1,07

2016 г. = (66405/258489) / (50540/167686) = 0,85

2015 г. = (50540/167686) / (36262/134527) = 1,12

2014 г. = (36262/134527) / (28476/94242) = 0,89.

Определим темп роста доли амортизационных отчислений по ООО СХП «Юг»:

2018 г. = (43294/120673) / (33278/96768) = 1,04

2017 г. = (33278/96768) / (26240/64499) = 0,84

2016 г. = (26240/64499) / (23392/53935) = 1,13

2015 г. = (153612/263298) / (82802/135287) = 0,94

2014 г. = (82802/135287) / (18410/42662) =1,03.

Определим темп роста доли амортизационных отчислений по ООО «Эспланада Кубанская»:

2018 г. = (38677/131473) / (30830/106387) = 1,02

2017 г. = (30830/106387) / (24666/73157) = 0,86

2016 г. = (24666/73157) / (21202/56280) = 0,89

2015 г. = (21202/56280) / (18664/50058) = 1,01 2014 г. = (18664/50058) / (13524/39184) = 1,08.

Амортизационные отчисления по всем трем исследуемым организациям росли равномерно, следовательно, подозрения на факты фальсификации амортизационных отчислений отсутствуют.

Сгруппируем полученные данные в таблице 3.

Таблица 3 - Теыпы роста финансовых показателен лля выявления фактов фальсификации бухгалтерской (финансовой) отчетности

| Организация, год | Темпы роста | |||||

| выручки | доли валовой прибыли в выручке | качества активов | Оборачиваемости дебиторской задолженности | доли расходов в выручке | Доли амортизационных отчислений | |

| ООО «Скиф» | ||||||

| 2018 | 1,03 | 0.69 | 0.10 | 1,25 | 0.94 | 0.99 |

| 2017 | 1,57 | 0,65 | 0,83 | 0,67 | 1,18 | 1,07 |

| 2016 | 0,62 | 0.82 | 0.92 | 2,00 | 1.13 | 0.S5 |

| 2015 | 1,95 | 1.95 | 0.03 | 0,50 | 0.95 | 1.12 |

| 2014 | 0,82 | 1,14 | 0.67 | 1,50 | 0.93 | 0.59 |

| ООО СХП «Юг». | ||||||

| 2018 | 0,64 | 0,57 | 1.24 | 1,00 | 1.12 | 1.04 |

| 2017 | 1,20 | 0,86 | 1,48 | 0,50 | 1,05 | 0,84 |

| 2016 | 0,88 | 0.60 | 0.78 | 2,00 | 1.29 | 1.13 |

| 2015 | 2,00 | где | 0.99 | 0,50 | 0.67 | 0.94 |

| 2014 | 1,07 | 0,49 | 0,64 | 1,00 | 1,20 | 1,03 |

| ООО «Эспланада Кубанская» | ||||||

| 2018 | 0,95 | 0.74 | 0 | 2,00 | 1.12 | 1.02 |

| 2017 | 1,08 | 0.80 | 0 | 0,67 | 1.13 | 0.56 |

| 2016 | 0,70 | 1.04 | 0 | 0,50 | 0.98 | 0.89 |

| 2015 | 1,40 | 1.16 | 0 | 0,67 | 0.92 | 1.01 |

| 2014 | 2,40 | 1.61 | 0 | 0,01 | 0.85 | 1.08 |

Таким образом, из шести выбранных нами показателей: темпы роста качества активов, оборачиваемости дебиторской задолженности, доли расходов в выручке и доли амортизационных отчислений по всем трем организациям не отклоняются от 1.

В ООО СХП по показателю «доля валовой прибыли в выручке» наблюдается отклонение темпа роста от 1 на 1,99 в 2015 г. А в ООО «Эспланада Кубанская» наблюдается отклонение выше 1 по темпу роста выручки. Поэтому по данным показателям необходимо провести более детальный анализ с целью выявления фактов фальсификации бухгалтерской (финансовой) отчетности.

Источники:

1. Адаменко, А.А. Основные формы бухгалтерской финансовой отчетности и возможность их применения для оценки эффективности деятельности организации / А.А. Адаменко, И.А. Бабалыкова, Н.С. Стёжка // Современные проблемы бухгалтерского учета и отчетности: Материалы II Международной студенческой научной конференции. - Майкоп: Магарин О.Г., 2015. - С. 135-140.

2. Коровина, М.А. Достоверность бухгалтерской (финансовой) отчетности / М.А. Коровина // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. - Краснодар: КубГАУ, 2016. - С. 121-126.

3. Коровина, М.А. Проблемы оценки по справедливой стоимости / М.А. Коровина // Современная экономика: проблемы, перспективы, информационное обеспечение: материалы международной научной конференции. - Краснодар: КубГАУ, 2013. - С. 159-164.

4. Сигидов, Ю.И. Учет и оценка основных средств: учеб. пособие / Ю.И. Сигидов, М.А. Коровина. - Краснодар: КубГАУ, 2018. - 224 с.

5. Спивакова, Ю.К. Исправление ошибок в бухгалтерском учете и отчетности / Ю.К. Спивакова, М.А. Коровина // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. - Майкоп: Магарин, 2014. - С. 144-147.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ