всё о финансовом анализе

+7(902) 40-84-700

Обеспечение государственной поддержки финансовой санации предприятий с помощью технологии искусственного интеллекта

Гурова Вера Александровна,

кандидат экономических наук, доцент,

доцент кафедры государственных финансов и банковского дела,

Институт экономики и управления (структурное подразделение),

ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского»,

г. Симферополь, Российская Федерация.

Научный вестник: Финансы, банки, инвестиции

№2 (47) 2019

Актуальность статьи заключается в том, что в системе антикризисного управления наиболее главной и эффективной услугой является проведение финансовой санации предприятий, которая состоит в предотвращении банкротства предприятий всех форм собственности, при этом особо нуждающейся в обеспечении государственной поддержки.

Основная идея и цель исследования — разработка и обоснование подхода к обеспечению государственной поддержки финансовой санации предприятий с помощью технологии искусственного интеллекта.

Образующие научную новизну отличия работы заключаются в разработке механизма регулирования государственной поддержки финансовой санации предприятий, учитывая новые возможности для экономики за счет использования передовых знаний и технологий, согласно принятой Правительством Программы «Цифровая экономика РФ».

Поскольку искусственный интеллект позволяет упрощать рабочие процессы, экономить время, уменьшать количество ошибок и снижать затраты, то в результате применения данной технологии при санации предприятий, включая анализ этапы выявления неплатежеспособных предприятий, типы санационных мероприятий, формы и методы государственной поддержки, возможно выявить внешние и внутренние причины финансовой несостоятельности, создать условия для предотвращения банкротства, финансового оздоровления предприятия или его реструктуризации. В результате чего, произойдет:

- повышение эффективности развития потенциала предприятия, обеспечивающего улучшение управления производством, выпуск конкурентоспособной продукции,

- рост производительности труда,

- снижение издержек производства, и, в целом,

- улучшение финансово-экономических результатов деятельности предприятия-должника в долгосрочном периоде.

В ходе исследования использовались такие методы, как логического анализа (при определении понятийно-категориального аппарата исследования), системно-структурного анализа (для разработки и обоснования подхода к обеспечению государственной поддержки финансовой санации предприятий с помощью технологии искусственного интеллекта) и экономического анализа (для выявления внешних и внутренних причин несостоятельности предприятий). Основные результаты исследования состоят в:

- изучении и обосновании системы государственной поддержки неплатежеспособных предприятий с помощью технологии искусственного интеллекта;

- выявлении наиболее значимых обстоятельств, влияющих на развитие каждого предприятия.

Введение

В современных экономических реалиях, связанных с затяжным экономическим кризисом, нестабильной ситуацией в стране, низкой финансовой устойчивостью населения и предприятий, что является важным показателем для каждого государства, наблюдается увеличение банкротств, как физических, так и юридических лиц. Так, согласно статистике дел о банкротстве в 2017 году [1] физические лица два раза чаще были признаны несостоятельными, чем юридические лица, при этом в России разорились свыше 13,5 тыс. компаний, прирост составил 7,7 %, поскольку не в состоянии выполнять свои обязательства перед кредиторами.

Таким образом, на сегодняшний день в условиях новой экономической реальности задачи адаптации к быстрым изменениям, происходящим, как во внешней, так и во внутренней среде, предприятия пытаются решать посредством комплексного преобразования структур и функций управления, используя передовые знания и технологии, а также санационные мероприятия, направленные, в первую очередь, на предотвращение банкротства. При этом, учитывая стратегические приоритеты развития, как отдельных видов деятельности, так и социальной сферы в целом, следует отметить, что важным инструментом при санации и реформировании предприятия под контролем его собственников (в том числе государства) является финансовое оздоровление.

По мнению Стейси Коллетт [2] сегодня некоторые технологии искусственного интеллекта уже практически готовы к полноценному применению на предприятиях. Изучая искусственный интеллект, следует отметить, что он может достаточно легко, базируясь лишь на статистике, выполнять мониторинг показателей и индикаторов, определяя неявные связи и зависимости, влияющие на работу целой компании, а также он может взять на себя не только функцию анализа, но и прогнозирования будущих проблем и даже санации бизнеса [3].

Таким образом, наиболее актуальным вопросом является изучение основных методов и нормативно-правовых основ государственной поддержки финансовой санации предприятия учитывая новые возможности для экономики за счет использования передовых знаний и технологий, согласно принятой Правительством Программы «Цифровая экономика РФ».

Постановка задачи

Целью статьи является разработка и обоснование подхода к обеспечению государственной поддержки финансовой санации предприятий с помощью технологии искусственного интеллекта.

Результаты

В экономической науке сформировались различные подходы, в рамках которых понятия санации и антикризисного управления смешиваются, что нивелирует само понятие санации и уменьшает его значение как предмета и направления исследования в целом, вследствие чего обусловило вниманием многих ученых, в том числе А.Н. Азрилияна [4], А.И. Архипова [5], Б. Бекенферде, И.А. Бланка [6], М. Гелинга, В.А. Коноплицкого [7], А.М. Коротченкова [8], Л.Ш. Лозовского, Н.Ж. Мявлиной [9], Б.А. Райзберга, Е.Б. Стародубцевой [10], А.И. Филиной и других, к определению понятия «санация», мнения которых расходятся с экономической и финансовой точки зрения. Так, изучая основные подходы к определению сущности понятия «санация», по мнению автора [11], под санацией следует понимать систему мероприятий, направленных, в первую очередь, на предотвращение банкротства, а также на реструктуризацию и повышение эффективности развития потенциала предприятия, обеспечивающего улучшение управления производством, выпуск конкурентоспособной продукции, рост производительности труда, снижение издержек производства, улучшение финансово-экономических результатов деятельности предприятия-должника в долгосрочном периоде.

Необходимо также отметить, что термин «санация» в экономико-правовом аспекте используется только в странах СНГ, а в большинстве остальных стран используется термин «восстановление платежеспособности» (английский «restoring solvency», польский «przywrуcenia wypіacalnoњci»), что подразумевает более широкое толкование данного термина [12].

Понятие процедуры санации предприятия подразумевает, в том числе, и законодательное регулирование, которое регламентирует прекращение и временное прекращение деятельности предприятия [11]. В соответствии с законодательством Российской Федерации возможно временное прекращение (приостановление) деятельности предпринимателей с целью возобновления деятельности в будущем и ликвидации причин, повлекших приостановление деятельности предприятия [12].

Оценивая подходы различных исследователей [12-14] и практический опыт, следует отметить, что при принятии управленческого решения относительно инновационных или стабилизационных трансформаций санационного характера для предприятия или производственно-хозяйственного комплекса необходим стратегический план его развития. В свою очередь, стратегия санации определяет ее направление и механизмы осуществления, и, при этом, полностью зависит от целей санации: формирование финансовых ресурсов; улучшение структуры оборотного капитала; конкурентоспособность; платежеспособность; восстановление, достижение прибыльности; сохранение ликвидности; покрытие текущих убытков и причин их возникновения; уменьшение задолженности. Законодательно вопросы санации регламентируются в РФ рядом законов и нормативов [12]. Основным же документом, регулирующим проблемы санации в РФ, является Федеральный Закон Российской Федерации «О несостоятельности (банкротстве)» [15], который предусматривает ряд мер, способствующих восстановлению платежеспособности должника.

Рассматривая государственное региональное экономическое управление в Российской Федерации, по мнению авторов И.Ю. Швец и Ю.Ю. Швец [16] достижению текущих и стратегических целей экономического и социального развития территорий будет способствовать эффективная государственная экономическая политика.

Следует отметить, что традиционно существуют следующие меры государственного регулирования: административные рычаги; правовое обеспечение; разработка рекомендаций по выходу из кризиса; контроль деятельности; применение санкций. При этом экономическими рычагами являются: налоговая политика; денежно-кредитная политика; валютное регулирование; отношения собственности. Для поддержки предприятий Правительство Российской Федерации использовало и такие прямые инструменты, как дополнительная капитализация, прямая господдержка, госгарантии по кредитам. Например, для всех предприятий в 2009 году была снижена налоговая нагрузка. Так, налог на прибыль снижен с 24 % до 20 %. Предприятия, инвестирующие в оборудование, получили дополнительные льготы по амортизации. Введено налоговое льготирование приоритетных научных разработок. Полностью освобождены от всех налогов средства, направляемые предприятиями на обучение своих сотрудников [17].

Однако государственный подход к санации предусматривает отбор «кризисных» предприятий для оказания им помощи в проведении санации, который включает в себя оценивание предприятий по следующим общим критериям: направлениям деятельности; принадлежности к приоритету; финансовым критериям; социальным критериям [18].

Одним из важнейших условий оказания государственной поддержки является наличие у предприятия качественного технико-экономического обоснования, плана мероприятий по оздоровлению предприятий (санационный проект), который содержит конкретные программные мероприятия его развития и текущей деятельности. При этом технико-экономическое обоснование должно включать текущий и перспективный анализ конъюнктуры внутреннего и внешнего рынка, финансового положения, внутренних и внешних источников финансирования, условий кредитования банками (процент риска) и др. [12].

Следует отметить, что в Российской Федерации действует селективный подход [19] к выявлению неплатежеспособных предприятий и дальнейшему их разделению на те, что целесообразно поддержать и, соответственно, ликвидировать. Данный подход осуществляется поэтапно, учитывая для каждого предприятия текущий спрос на продукцию; основные характеристики их производственного и рыночного потенциалов; оценку внутренних резервов для выхода из кризисного финансового состояния; а также оценку эффективности планов финансового оздоровления. При этом, меры поддержки государства, имеющие долгосрочный характер, больше стимулируют производство, поскольку запрет или пошлина могут быть установлены на определенный неизменный и конкретный срок, чтобы предприниматели могли оценить, достаточно ли этого периода для развития собственного производства и выхода на окупаемость [20].

На сегодняшний день вопросы относительно санации предприятий уполномочены решать Министерство экономического развития РФ и Федеральная налоговая служба РФ, которые в отличие от ФУДН не занимаются вопросами финансового оздоровления предприятий, а уполномочены решать вопросы лишь судебной санации, то есть вмешиваются как представители государства только после открытия дела о банкротстве предприятий.

Таким образом, существует «некая ниша», отсутствует государственный исполнительный орган, который бы «опекал» санируемые предприятия. В свою очередь, данная проблема решена для предприятий оборонно-промышленного комплекса в РФ, разработан специальный подход, который регламентируется Постановлением Правительства РФ от 22.05.2006 № 301 «О реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса» [21] и Правилами предоставления из федерального бюджета субсидий стратегическим организациям оборонно-промышленного комплекса в целях предупреждения банкротства» [22].

По нашему мнению, исходя из общей финансовой и экономической ситуации, следует минимизировать объемы прямой и безвозвратной поддержки со стороны государства, а напротив, осуществлять помощь, используя прямые возвратные и косвенные ее методы, что позволит предприятиям обходить проблемные этапы, обновляться и двигаться дальше.

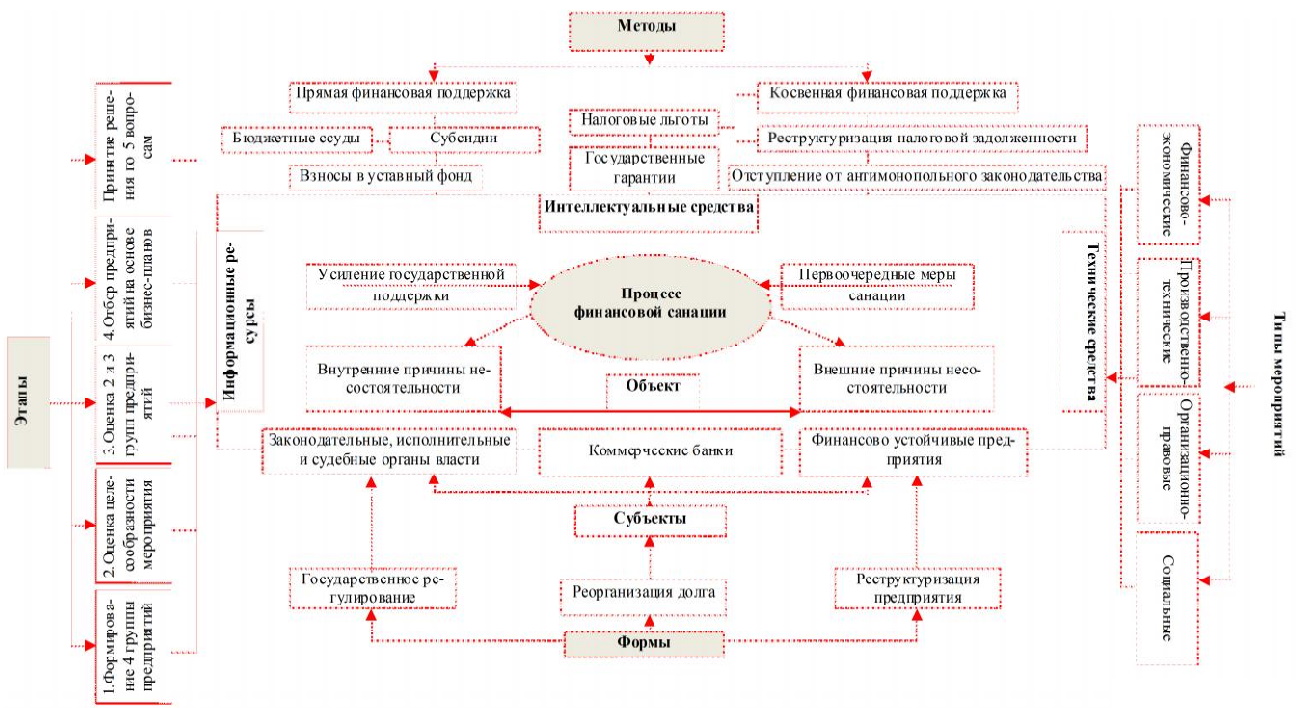

Поскольку искусственный интеллект позволяет упрощать рабочие процессы, экономить время, уменьшать количество ошибок и снижать затраты, то в результате применения данной технологии при санации предприятий, включая анализ этапы выявления неплатежеспособных предприятий, типы санационных мероприятий, формы и методы государственной поддержки, возможно выявить внешние и внутренние причины финансовой несостоятельности, создать условия для предотвращения банкротства, финансового оздоровления предприятия или его реструктуризации. В процессе финансовой санации следует также учитывать информационно-аналитическое обеспечение, которое включает технические средства (средства вычислительной техники, средства связи, орг. техника, расходные материалы), интеллектуальные средства (информационные технологии, программное обеспечение, математическое обеспечение, методическое обеспечение) и информационные ресурсы.

В результате чего, произойдет повышение эффективности развития потенциала предприятия, обеспечивающего улучшение управления производством, выпуск конкурентоспособной продукции, рост производительности труда, снижение издержек производства, и, в целом, улучшение финансово-экономических результатов деятельности предприятия-должника в долгосрочном периоде (рис. 1).

Рис. 1. Обеспечение государственной поддержки финансовой санации предприятий с помощью технологии искусственного интеллекта (Соста лено автором)

Так, государственная поддержка финансовой санации предприятий осуществляется с помощью: прямого финансирования (бюджетные ссуды предприятиям-должникам, субсидии, приобретение государством корпоративных прав предприятий (взносы в уставный фонд)) и косвенных форм государственного воздействия (налоговые льготы, реструктуризация налоговой задолженности, предоставление государственных гарантий (поручительств), предоставления разрешения на отступление от антимонопольного законодательства). При этом бюджетные ссуды подлежат возврату, то есть являются государственным финансированием на возвратной основе. Субсидии и взносы государства в уставный фонд осуществляются на безвозвратной основе.

Относительно реструктуризации задолженности предприятия по налогам следует отметить, что данный метод применяется для выведения предприятий из состояния временного финансового «упадка». Метод установления льгот по налогам и сборам используется в отношении налогов и сборов, которые поступают в определенный бюджет (федеральный или местный), и применяется как на федеральном, так и на уровне субъектов Федерации. Изменение сроков оплаты налогов и сборов применяется в отношении налогов и сборов, которые поступают в определенный бюджет (федеральный или местный) и включает отсрочку, рассрочку, налоговый кредит, инвестиционный налоговый кредит. Форма государственной поддержки в виде инвестиционных кредитов предприятиям для модернизации производства предполагает наличие решений на уровне Совета Федераций Федерального Собрания РФ, Правительства РФ или членов Федерации.

Согласно данным, сформированные на основании данных расчетов с бюджетом и на базе отчета по форме №4-НМ [23], свидетельствуют об актуальной необходимости изучения государственной поддержки предприятий, находящихся в процедурах банкротства (табл. 1).

Таблица 1. Задолженность по пеням и налоговым санкциям организаций и индивидуальных предпринимателей и граждан, находящихся в процедурах банкротства *

| Период | Значение, тыс. руб. | Абсолютное отклонение (+/-), тыс. руб. | Относительное отклонение (+/-), % |

| 2017, январь | 43 036 897 | — | — |

| 2017, январь-февраль | 65 125 413 | 22 088 516 ⇑ | 51,32 ⇑ |

| 2017, январь-март | 65 995 072 | 869 65 9 ⇑ | 1,34 ⇑ |

| 2017, январь-апрель | 68 194 774 | 2 199 702 ⇑ | 3,33 ⇑ |

| 2017, январь-май | 69 545 967 | 1 351 193 ⇑ | 1,98 ⇑ |

| 2017, январь-июнь | 72 158 019 | 2 612 052 ⇑ | 3,76 ⇑ |

| 2017, январь-июль | 74 497 226 | 2 339 207 ⇑ | 3,24 ⇑ |

| 2017, январь-август | 76 705 236 | 2 208 010 ⇑ | 2,96 ⇑ |

| 2017, январь-сентябрь | 75 830 631 | -874 605 ↓ | -1,14 ↓ |

| 2017, январь-октябрь | 69 561 422 | -6 269 209 ↓ | -8,27 ↓ |

| 2017, январь-ноябрь | 76 368 447 | 6 807 025 ⇑ | 9,79 ⇑ |

| 2018, январь | 76 254 340 | -114 107 ↓ | -0,15 ↓ |

| 2018, январь-февраль | 74 867 708 | -1 386 632 ↓ | -1,82 ↓ |

| 2018, январь-март | 73 340 043 | -1 527 665 ↓ | -2,04 ↓ |

| 2018, январь-апрель | 74 492 212 | 1 152 169 ⇑ | 1,57 ⇑ |

| 2018, январь-май | 77 348 936 | 2 856 724 ⇑ | 3,83 ⇑ |

| 2018, январь-июнь | 75 566 601 | -1 782 335 ↓ | -2,3 ↓ |

| 2018, январь-июль | 75 768 213 | 201 612 ⇑ | 0,27 ⇑ |

* [23]

Анализируя последний период задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по налогоплательщикам, состоящим на учете в налоговых органах, следует отметить, что в целом, показатель на период январь-июль 2018 года составил 75 768 213 тыс. руб., при этом, снижение данного значения согласно абсолютным и относительным отклонениям наблюдается в сентябре и октябре 2017 года, а также в январе, феврале, марте и в июне 2018 года, что свидетельствует о чрезмерно высокой налоговой нагрузки. Согласно источнику [24], налоговая нагрузка в России не только выше, чем среднемировая и в странах с низким уровнем дохода, но и чем во многих развитых странах.

Так, согласно практическим наблюдениям, минимизация налоговых платежей подразумевает использование льгот при уплате налогов, разработку более грамотной учётной политики, а также контроль за сроками уплаты налогов, используя налоговый календарь [25]. По мнению авторов [26; 27] участникам бюджетно-налоговых правоотношений необходимо учитывать фискальные риски, что подразумевают возможность или угрозу финансовых и иных потерь, непосредственно связанных с формированием и расходованием централизованных фондов денежных средств государства. При этом важно учитывать как внешние, так и внутренние факторы, которые влияют на изменение структуры спроса и предложения, территориальную организацию региона, в том числе факторы, предопределяющие уровень конкуренции, ценовую политику и уровень обеспеченности потребительского спроса [28].

В качестве дополнительного обеспечения предусматривается использование государственных и муниципальных гарантий (поручительств) при условии, если соответствующие меры поддержки предусмотрены соответствующими бюджетами [29].

Относительно предоставления разрешения на отступление от антимонопольного законодательства, следует отметить, что такие отступления могут быть связаны со спецификой объекта регулирования (например, система монополия — конкуренция), а также с необходимостью поддерживать интересы экономически более слабых категорий субъектов в противовес более сильным (потребители—субъекты, занимающие доминирующее положение) [30].

По нашему мнению, основными причинами несостоятельности предприятий являются как внешние, на которые предприятия не имеет возможности влиять, а только должны приспосабливаться к законам экономики: дисбалансы финансовых систем отдельных стран; недостаточная конкурентоспособность национальной продукции; снижение инвестиционной привлекательности страны; изменение порядка определения налоговых баз; отмена налоговых льгот; изменение уровня ставок действующих налогов; высокие налоги на малое предприятие; двоякое прочтение налогового законодательства; фискальные риски; рост ключевой ставки ЦБ; инфляция; валютный курс и процентные ставки на международном рынке; низкий уровень кредитования.

Так и внутренние, которые заключены во внутрихозяйственной деятельности самого предприятия, противодействие им лежит в сфере возможностей предприятия: обеспечение финансовыми и экономическими ресурсами; уровень финансово-экономического менеджмента; состояние организационной структуры управления; кредитоспособность предприятия и оптимизация кредитной политики; наличие собственных средств и уровень прибыльности; условия и уровень организации труда; существенное увеличение недоимки по налогам и сборам, а также задолженности по начисленным пеням и штрафам; уровень использования результатов финансово-экономической деятельности; стоимость ресурсов и компонентов.

В свою очередь, низкий уровень собираемости налогов стимулирует появление новых видов налогов и увеличение налоговых ставок; нестабильность налогового законодательства приводит к тому, что предприниматели заранее начинают занижать свои налоговые обязательства в связи с постоянными ожиданиями изменений в Налоговом кодексе РФ; особо негативное отношение к проводимой экономической политике обуславливает сокрытие доходов основной массы предпринимателей и перекладывание нагрузки на другие группы населения на основании активизации косвенного налогообложения, в результате чего и происходит увеличение теневой экономики и минимальное использование бюджетно-налогового потенциала для эффективного устойчивого развития предпринимательской сферы.

Выводы

Таким образом, на сегодняшний день в РФ существует система государственной поддержки неплатежеспособных предприятий, которая постоянно совершенствуется и обновляется, поскольку отдельные законодательные и нормативные документы, которыми она регламентируется, нуждаются в переосмыслении и «осовременивании». Обеспечение государственной поддержки финансовой санации предприятий в условиях трансформации экономики обуславливает необходимость разработки общего решения на государственном уровне, который бы сформировал единую политику, подход государства к санируемым предприятиям. Причем, возможно, в этом решении основным будет именно указание направлений приоритетного развития экономики, что позволит предприятиям делать свой выбор.

Изучая процесс финансовой санации и причины несостоятельности предприятий, следует отметить следующее: в настоящее время ученые всего мира разработали множество моделей развития предприятий, нет описания модели, которая учитывала бы спектр факторов, вызывающих переход предприятия с пути развития на путь банкротства. Так, с одной стороны, исследователи интенсивно работают над созданием моделей прогнозирования финансовой несостоятельности фирм, а с другой, — немногие из них пытаются изучать причины, приводящие предприятия к потере возможности продолжения хозяйственной деятельности. Поскольку ученые часто ограничиваются исследованиями группы хозяйственных субъектов по определенному признаку, например, по их размерам или региону функционирования. Чтобы разработать многофакторную систему раннего предупреждения финансовой несостоятельности предприятий, необходимо изучить множество факторов: те, которые непосредственно вызывают кризисы, и те, которые косвенно влияют на финансовую деятельность хозяйственных единиц. Эта система должна включать в себя модели прогнозирования финансового состояния исследуемой фирмы и ее окружения, влияющего на ее развитие с целью дальнейшего создания условий для предотвращения банкротства, финансового оздоровления предприятия или его реструктуризации.

Таким образом, наиболее значимыми обстоятельствами, влияющие на развитие каждого предприятия являются недостаточная конкурентоспособность национальной продукции, снижение инвестиционной привлекательности страны и дисбалансы отдельных стран, причинами чего оказывается проводимая властями фискальная и монетарная политика, а также стоимость ресурсов и компонентов, которая также полностью зависит от первых двух факторов.

По мнению автора, следует, прежде всего, предпринять своевременные меры по обеспечению экономической стабильности, совершенствованию бюджетно-налогового законодательства и улучшению системы и механизма налогового администрирования с помощью технологии искусственного интеллекта. В результате чего, произойдет повышение эффективности развития потенциала предприятия, обеспечивающего улучшение управления производством, выпуск конкурентоспособной продукции, рост производительности труда, снижение издержек производства, и, в целом, улучшение финансово-экономических результатов деятельности предприятия-должника в долгосрочном периоде.

Список литературы

1. Статистика банкротства: количество разоренных компаний и граждан [Электронный ресурс]. — Режим доступа: vawilon.ru/statistika-bankrotstva/ (дата обращения: 15.09.2018).

2. Статистика банкротства [Электронный ресурс]. — Режим доступа: vawilon.ru/statistika-bankrotstva/ (дата обращения: 23.01.2019).

3. Искусственный интеллект санирует бизнес [Электронный ресурс] // LiveJournal. — Режим доступа: luckyea77.livejournal.com/1846161.html (дата обращения: 23.01.2019).

4. Новый экономический словарь / Под ред. А.Н. Азрилияна. — 3-е изд. — М.: Институт новой экономики, 2009. — 1088 с.

5. Экономический словарь / А.И. Архипов [и др.]; отв. ред. А.И. Архипов. — 2-е изд., перераб. и доп. — М.: Проспект, 2014. — 672 с.

6. Бланк И.А. Финансовый менеджмент / И.А. Бланк. — К.: Эльга, Ника-Центр, 2004. — 656 с.

7. Коноплицкий В.А. Экономический словарь. Толково-терминологический / В.А. Коноплицкий, А.И. Филина. — К.: КНТ, 2007. — 624 с.

8. Коротчеков А.М. Санация предприятия в отрасли. Учебное пособие / А.М. Коротченков. — М.: «Проспект», 2016. — 129 с.

9. Мявлина Н.Ж. Банкротство в России: исторический аспект / Н.Ж. Мявлина // Перспективы и тенденции модернизации современного инновационного общества: экономические, социальные, правовые, философские аспекты: мат. Межд. науч.-практич. конф. (28 июня 2013 г.): в 3 ч.; Ч.3 / отв. ред. В.И. Долгий. — Саратов: ИЦ «Наука», 2013. — С. 13.

10. Райзберг Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2014. — 512 с.

11. Гурова В.А. К вопросу об определении сущности понятия санации / В.А. Гурова // Друкеровский вестник. — 2017. — № 1 (15). — С. 64-73.

12. Швец Ю.Ю. Институциональные и микроэкономические аспекты санации предприятия: научная монография / Ю.Ю. Швец, В.А. Гурова, Я.Н. Радзиевская. — М.: ООО «Агентство печати «Наука и образование», 2017. — 325 с.

13. Gureev A.G. Bounds ofRuin Probabilities / A.G. Gureev // ScandinavianActuarial Journal. — 2001. — 2. — P. 181-190.

14. О несостоятельности (банкротстве): научно-практический комментарий (постатейньгй) к Федеральному закону / под ред. В.В. Витрянского. — М., 2003. — 391 с.

15. О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017 г.) [Электронный ресурс] // Официальный сайт компании «Консультант Плюс». — Режим доступа: www.consultant.ru/document/cons_doc_LAW_39331/ (дата обращения: 23.01.2019).

16. Швец И.Ю. Государственное региональное экономическое управление в Российской Федерации: учебное пособие / И.Ю. Швец, Ю.Ю. Швец. — Симферополь: Издательство Диайпи, 2013. — 178 с.

17. Коротченков А.М. Санация предприятия в отрасли: Учебное пособие / А.М. Коротченков. — М.: ООО «Проспект», 2015. — 160 с.

18. О разработке процедуры санации, реорганизации и прекращения деятельности несостоятельных предприятий» (вместе с «Временными методическими рекомендациями по оказанию государственной поддержки и санации предприятий»): Письмо Минэкономики РФ от 16.09.93 № АШ-598/6-210 (редакция от 16.09.1993) [Электронный ресурс]. — Режим доступа: zakonbase.ru/content/part/15965 (дата обращения: 23.01.2019).

19. Об утверждении Методических рекомендаций по выявлению неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также по определению неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с неэффективностью: Распоряжение ФУДН при Госкомимуществе РФ от 24.10.1994 № 70-р (редакция от 24.10.1994) [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_4892/ (дата обращения: 23.01.2019).

20. Меры поддержки государства, имеющие долгосрочный характер, больше стимулируют производство [Электронный ресурс] / Медиа / новости / Интересные факты / Московский экономический форум. — Режим доступа: me-forum.ru/media/facts/?PAGEN_1=2 (дата обращения: 23.01.2019).

21. О реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса: Постановление Правительства РФ от 22 мая 2006 г. №301 (редакция от 25.12.2014) [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_60436/ (дата обращения: 23.01.2019).

22. Об утверждении Правил предоставления из федерального бюджета субсидий стратегическим организациям оборонно-промышленного комплекса в целях предупреждения банкротства: Постановление Правительства РФ от 07.05.2008 г. № 368 (ред. от 03.11.2016 г.) [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_76992/ (дата обращения: 23.01.2019).

23. Задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации [Электронный ресурс] / Налоговая система / Государственные финансы / База данных социально-экономической статистики / Отраслевая статистика градотека. — Режим доступа: gradoteka.expert/statistic/database/detail/5b7d6facfad58d40cf3449a3/ 1?epoch_type=months-inc#top (дата обращения: 23.01.2019).

24. Всемирный банк [Электронный ресурс] / Медиа / Интересные факты / Московский экономический форум. — Режим доступа: me-forum.ru (дата обращения: 23.01.2019).

25. Гурова В.А. К вопросу об определении сущности налогового планирования / В.А. Гурова // Научный вестник: финансы, банки, инвестиции. — 2014. — № 4 (29). — С. 24-28.

26. Гурова В.А. Систематизация факторов, определяющих фискальные риски / В.А. Гурова, Ю.Ю. Швец // Актуальные вопросы государственного финансового мониторинга: теоретико-прикладные аспекты: монография / С.В. Климчук, К.С. Сурнина, Ю.С. Нехайчук, И.М. Пожарицкая и др. / под ред. д.э.н., доцента Д.В. Нехайчука. — Симферополь: ИТ «Ариал», 2017. — С. 146-153.

27. Гурова В.А. Фискальная политика: основные направления и перспективы совершенствования / В.А. Гурова // Налоговый потенциал региона в условиях рыночных трансформаций: монография / под ред. С.В. Климчук. — Симферополь: ДИАЙПИ. 2015. — С. 151-157.

28. Данильченко В.А. Факторы развития регионального потребительского рынка / В.А. Данильченко // Региональная экономика. Научно-практический и аналитический журнал: Теория и практика. — Москва: ООО «Информсервис», 2013. — № 16 (295). — С. 39-44.

29. Стратегия развития жилищно-коммунального хозяйства в Российской Федерации на период до 2020 года: Распоряжение Правительства РФ от 26.01.2016 № 80-р [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_192971/ (дата обращения 13.01.2019).

30. Козлова М.Ю. Принцип правовой определенности (на примере антимонопольного законодательства) / М.Ю. Козлова // Вестн. Волгогр. гос. ун-та: Сер. 5, Юриспруд. — 2011. — № 2 (15). — С. 108-112.

Метки

государственная поддержка финансовая санация технология искусственного интеллекта уровень предпринимательства бюджетно-налоговое законодательство реорганизация долга реструктуризация предприятия

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ