всё о финансовом анализе

+7(902) 40-84-700

Объекты бухгалтерского учета инвестиционной деятельности (на примере вложений во внеоборотные активы)

И.А. Варпаева,

старший преподаватель кафедры бухгалтерского учета и аудита

Нижегородский коммерческий институт

Все для бухгалтера

№10 2011

Бухгалтерский учет представляет собой систему получения, обработки и использования экономической информации для принятия обоснованных решений и оценок ее обладателями по всем видам деятельности хозяйствующего субъекта, одним из которых является инвестиционная деятельность. В настоящее время актуальным остается вопрос развития и совершенствования бухгалтерского (финансового) учета инвестиционной деятельности российских предприятий.

Инвестиции (вложения) во внеоборотные активы относятся к капиталообразующим и представляют собой затраты хозяйствующих субъектов на приобретение (создание) основных средств (включая земельные участки и объекты природопользования, а также, например, затраты по формированию основного стада), нематериальных активов, доходных вложений в материальные ценности. Последний вид активов говорит о том, что инвестирование средств предприятий в подобные объекты представляет собой вложения в основные средства, при этом в результате их использования предприятие-инвестор предполагает получение дохода. Объединение указанных объектов в одну группу обусловлено их принадлежностью к наименее мобильным (внеоборотным) активам, участвующим в производственных циклах в течение длительного периода времени и не исчерпывающихся полностью в одном кругообороте средств.

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов его финансово-хозяйственной деятельности. Составными частями предмета являются многочисленные и разнообразные объекты бухгалтерского учета, возникающие на всех стадиях кругооборота хозяйственных средств экономического субъекта. Специфика, присущая такому виду деятельности предприятия, как инвестиционная, накладывает отпечаток на состав и содержание объектов его бухгалтерского учета.

В этом случае следует обратиться к сущности и содержанию инвестиционной деятельности. Определения термина «инвестиционная деятельность», приведенные в основных регулирующих нормативных актах, в целом идентичны. В Законе РСФСР от 26.06.1991 № 1488-1 «Об инвестиционной деятельности в РСФСР» инвестиционная деятельность определена как «вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций». Федеральный закон от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» трактует инвестиционную деятельность как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Термин «инвестиционная деятельность» в Большом бухгалтерском словаре [1] фактически повторяет текст Федерального закона «Об инвестиционной деятельности в РСФСР».

Следует отметить, что обоснованием экономической целесообразности, объема и сроков осуществления инвестиций служат инвестиционные проекты, которые содержат необходимую проектно-сметную документацию, разработанную в соответствии с законодательством Российской Федерации и утвержденную в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

В экономической литературе зачастую инвестиционная деятельность определяется достаточно широко. Например, трактуется как определенная последовательность поступков и действий инвестора, направленная на достижение поставленной им цели и включающая в себя обоснование и финансирование создания объекта, его производительное (полезное) использование, реализацию возможностей, которые появляются в процессе эксплуатации данного объекта, а также ликвидацию (продажу) или уничтожение его, если использование этого объекта препятствует достижению целей инвестора [2, с. 23]. В данном определении в состав инвестиционной деятельности включены стадии использования и ликвидации объекта. По мнению автора, завершением инвестиционной деятельности является стадия ввода объекта в эксплуатацию, после чего следует основная производственная деятельность предприятия. В то же время реализация инвестиционного проекта не ограничивается моментом ввода объекта в эксплуатацию, а включает в себя этапы эксплуатации и ликвидации объекта инвестиций.

Использование термина «продолжительность реализации инвестиционного проекта» позволяет осуществить разбивку срока существования проекта на расчетные отрезки времени (шаги), представляющие собой четыре этапа (табл. 1).

Таблица 1. Этапы реализации инвестиционного проекта по вложениям во внеоборотные активы

| Этап | Содержание работ |

| 1. Прединвестиционный | Разрабатывается инвестиционный проект, проводится его технико-экономическое обоснование, выполняется финансово-экономическая оценка в составе бизнес-плана. Рассчитывается экономическая эффективность проекта, оценивается финансовое состояние предприятия, реализующего инвестиционный проект |

| 2. Инвестиционный | Осуществляются непосредственные капиталовложения (осуществляются капитализируемые расходы на НИОКР, приобретаются объекты НМА, ведется строительство, закупается оборудование и т.д.) |

| 3. Эксплуатационный | Подготовленные мощности вводят в действие, и осуществляется выпуск продукции (выполнение работ, оказание услуг) |

| 4. Ликвидационный | Производится ликвидация (выбытие) объектов в связи с нормальными или катастрофическими условиями прекращения проекта |

Продолжительность реализации инвестиционного проекта по вложениям во внеоборотные активы заканчивается как только исчезает рынок для продукта (работы, услуги), выпускаемого (выполняемой, оказываемой) в результате использования данного внеоборотного актива. Все это позволяет полагать, по мнению автора, что продолжительность (срок) реализации инвестиционного проекта по вложениям во внеоборотные активы — это отрезок времени от начала реализации проекта до момента наступления нецелесообразности эксплуатации объекта внеоборотных активов. При этом завершением срока реализации проекта выступает дата ликвидации или прочего выбытия внеоборотного актива.

В полном объеме инвестиционная деятельность проявляется у такого субъекта инвестиционного процесса, как инвестор. При этом на практике участники инвестиционной деятельности совмещают функции двух и более субъектов, что не противоречит законодательству Российской Федерации, поэтому производственное предприятие-инвестор нередко является одновременно не только пользователем объектов инвестирования (внеоборотных активов), но и его заказчиком.

Исходя из изложенного, необходимо определить объекты бухгалтерского учета инвестиционной деятельности по вложениям во внеоборотные активы организации-инвестора (заказчика), соответствующие первому и второму этапам срока реализации инвестиционного проекта (табл. 2).

Таблица 2. Показатели бухгалтерского (финансового) учета инвестиционной деятельности

| Этап инвестиционной деятельности | Объект бухгалтерского учета | Нормативный акт | Отражение показателей в бухгалтерском (финансовом) учете |

| Прединвестицонный |

1. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы: • прочие расходы; • внеоборотные активы; • расходы по обычным видам деятельности |

Патентный закон Российской Федерации [13]. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02 [11]. Положение по бухгалтерскому учету долгосрочных инвестиций [6]. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению [5]. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) [12] |

Счет 08 «Вложения во внеоборотные активы», субсчет 08.8 «Выполнение НИОКР» |

| 2. Расходы на проектно-изыскательские работы |

Положение по бухгалтерскому учету долгосрочных инвестиций [6]. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) [9]. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001 [10]. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) [12]. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, и Инструкция по его применению [5]. О составе разделов проектной документации и требованиях к их содержанию: постановление Правительства РФ от 16.02.2008 № 87 [3] |

В составе объектов внеоборотных активов по их видам по статье затрат «Проектно-изыска-тельские работы и техническая документация» на соответствующих субсчетах к счету 08 «Вложения во внеоборотные активы» | |

| Инвестиционный |

1. Вложения в приобретение и создание основных средств. 2. Вложения в приобретение и создание НМА. 3. Расходы по обслуживанию кредитов и займов. 4. Регистрационные и лицензионные платежи, государственные пошлины |

Патентный закон Российской Федерации [13]. Положение по бухгалтерскому учету долгосрочных инвестиций [6]. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 [8]. Положение по бухгалтерскому учету ПБУ «Учет нематериальных активов» 14/2007 [9]. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001 [10]. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [7]. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) [11]. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению [5]. Методические указания по бухгалтерскому учету основных средств [4] |

В составе объектов внеоборотных активов по их видам на соответствующих субсчетах к счету 08 «Вложения во внеоборотные активы», на счете 07 «Оборудование к установке» |

Здесь же указаны показатели, характеризующие рассматриваемый вид деятельности, стоимостная оценка которых отражается в бухгалтерской (финансовой) отчетности, а также приведен порядок отражения в бухгалтерском учете соответствующих объектов инвестиционной деятельности и нормативные акты, регламентирующие учет.

Далее необходимо рассмотреть объекты бухгалтерского учета инвестиционной деятельности по этапам срока реализации инвестиционного проекта.

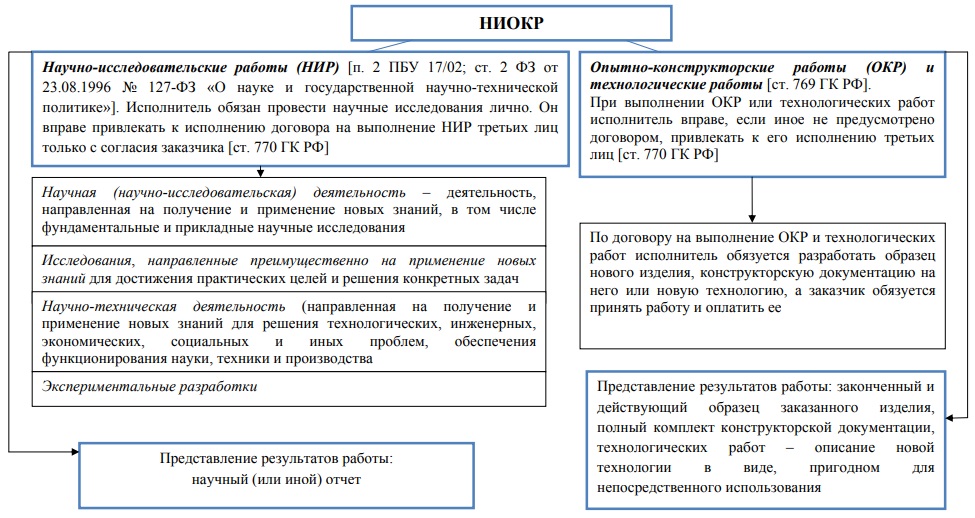

Прединвестиционный. Строительство крупных и технологически сложных объектов обычно требует проведения проектных работ. Кроме того, нередко инвестиционные проекты связаны с разработкой образцов новых изделий, созданием современных технологий, которым, как правило, предшествуют научно-исследовательские и опытно-конструкторские работы (НИОКР). Порядок бухгалтерского (финансового) учета расходов на НИОКР определяется Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/2002 [11].

Объектами финансового учета на данном этапе являются расходы предприятия на исследования и разработки. При этом для правильного отнесения выполняемых работ к данному этапу следует руководствоваться определением НИОКР, которое для целей ПБУ 17/2002 заимствовано из гражданского законодательства. Виды и состав НИОКР представлены на рисунке.

Формами представления информации по НИОКР являются:

- научный отчет;

- образец изделия;

- полный комплект конструкторской документации;

- описание новой технологии.

Если в качестве результата НИОКР организацией будет получено исключительное право на результаты интеллектуальной деятельности (с оформлением охранного документа в соответствии с Патентным законом Российской Федерации), то сумма затрат на НИОКР подлежит признанию первоначальной стоимостью объекта нематериальных активов (НМА). Во всех остальных случаях сумма затрат на НИОКР списывается:

- при получении положительного результата, не подлежащего правовой охране, — на расходы по обычным видам деятельности;

- при получении отрицательных результатов — на прочие расходы.

Наряду с термином НИОКР в гражданском законодательстве употребляется термин проектных и изыскательских работ. С точки зрения гражданского законодательства НИОКР не являются проектными или изыскательскими, хотя, несомненно, близки к ним по характеру.

Затраты по вложениям во внеоборотные активы, связанные с разработкой бизнес-плана, проведением технико-экономического обоснования инвестиционного проекта (а также осуществлением авторского надзора), отражаются в составе объектов внеоборотных активов по их видам по статье затрат «Проектно-изыскательские работы и техническая документация», на соответствующих субсчетах, к счету 08 «Вложения во внеоборотные активы». В этом случае при отнесении затрат следует руководствоваться Положением по бухгалтерскому учету долгосрочных инвестиций [5], в котором определены вопросы организации учета затрат и порядок определения инвентарной стоимости объектов инвестиций во внеоборотные активы.

Критерии признания затрат в составе объектов инвестиций во внеоборотные активы определяют:

- вложения в нематериальные активы (Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) [9];

- вложения в приобретение (создание) основных средств, а также доходные вложения в материальные ценности (Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [10]).

При проектно-изыскательских работах, связанных со строительством объектов основных средств, необходимо обеспечить соответствие проектной документации соответствующим инструктивным документам Госстроя России и Правительства РФ, обладающим правом обязательного исполнения на территории России, в частности постановлению Правительства РФ от 16.02.2008 № 87 «О составе разделов проектной документации и требованиях к их содержанию» [3].

Инвестиционный. Объектами финансового учета на данном этапе являются затраты предприятия на приобретение или создание (строительство) объектов внеоборотных активов, которые фиксируются на одноименном счете бухгалтерского (финансового) учета.

Виды и составы НИОКР

Субсчета по названному счету предназначены для учета формирования затрат на определенный вид капитальных вложений по их отраслевым и другим признакам, т.е. для раскрытия структуры капитальных вложений. Структура счет 08 «Вложения во внеоборотные активы» и соответствующий ей состав объектов финансового учета инвестиционной деятельности по направлениям инвестирования представлены в табл. 3.

Таблица 3. Структура счета 08 «Вложения во внеоборотные активы»1

| Субсчет | Затраты |

| 08-1 «Приобретение земельных участков» | по приобретению предприятием земельных участков |

| 08-2 «Приобретение объектов природопользования» | по приобретению предприятием объектов природопользования |

| 08-3 «Строительство объектов основных средств» | по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом) |

| 08-4 «Приобретение отдельных объектов основных средств» | по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа |

| 08-5 «Приобретение нематериальных активов» | на приобретение нематериальных активов |

| 08-8 «Выполнение НИОКР» | предприятия на выполнение НИОКР |

1 В структуре не рассматриваются субсчета 08-6 «Перевод молодняка животных в основное стадо» и 08-7 «Приобретение взрослых животных», так как это не входит в предметную область данной статьи.

Организация учета затрат и порядок определения инвентарной стоимости объектов инвестиций во внеоборотные активы (долгосрочных инвестиций) определены Положением по бухгалтерскому учету долгосрочных инвестиций [5]. Критерии признания затрат определяются:

- в составе вложений в нематериальные активы (Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) [10];

- в составе вложений в приобретение (создание) основных средств, а также доходных вложений в материальные ценности (Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [8]).

В составе объектов бухгалтерского учета инвестиционной деятельности большая доля отведена затратам по заемным средствам, привлеченным для осуществления процесса инвестирования. Порядок их отражения определен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/08 [8]. Данным документом определяются следующие моменты:

- процентные затраты, связанные с формированием инвестиционного актива, подлежат включению в первоначальную стоимость актива;

- процентные затраты по инвестиционным активам, по которым по правилам бухгалтерского учета амортизация не начисляется, в первоначальную стоимость такого актива не включаются;

- при прекращении работ, связанных со строительством инвестиционного актива в течение срока, превышающего три месяца, процентные выплаты по заемным средствам в течение этого периода относятся на текущие расходы1;

- включение процентных затрат в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия объекта к учету (или фактического начала эксплуатации). Следует отметить, что влияние процентных выплат по привлеченным заемным средствам на стоимость инвестиционного актива может быть весьма существенно (например, при высоких темпах инфляции), что должно учитываться как при планировании, оценке эффективности инвестиций во внеоборотные активы, так и при проведении сметного управленческого контроля и анализа.

1 Не считается прекращением работ по формированию инвестиционного актива период, в котором осуществляется дополнительное согласование возникших в ходе строительства технических и организационных вопросов.

По мнению автора, объекты бухгалтерского учета инвестиционной деятельности должны быть объединены в три группы:

- производственные ресурсы, обеспечивающие процесс строительства (создания) объекта внеоборотных активов (материально-производственные запасы, трудовые ресурсы);

- хозяйственные процессы (организационный, привлечение источников инвестиций, снабжение строительства ресурсами, строительство, НИОКР, осуществление монтажных работ и т.п.);

- результаты процессов инвестиционной деятельности.

Данная группировка объектов учета инвестиционной деятельности соответствует стадиям кругооборота средств предприятия, позволяет обеспечить взаимосвязь между объектами учета и планированием деятельности, что дает возможность повысить результативность системы управления процессом инвестиций.

По мнению автора, основным объектом бухгалтерского учета инвестиционной деятельности являются инвестиционные затраты. В общем смысле затраты — это стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Инвестиционные затраты включаются в стоимость внеоборотного актива, представляя при этом отложенные расходы — расходы, связанные с хозяйственными операциями по использованию ресурсов организации, осуществляемые в данном отчетном периоде с целью получения возможных доходов в будущем. Это условные расходы, поскольку они не признаны в качестве расходов в текущем отчетном периоде и в отчете о прибылях и убытках, сформированном за этот период. Вложения во внеоборотные активы, представляя собой отложенные расходы, подлежат капитализации на балансе хозяйствующего субъекта.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Список литературы

1. Большой бухгалтерский словарь / под ред. А.Н. Азрилияна. М.: Институт новой экономики. 1999. 574 с.

2. Воронцовский А.В. Инвестиции и финансирование: методы оценки и обоснование / СПб: СПбГУ 2004. 512с.

3. О составе разделов проектной документации и требованиях к их содержанию: постановление Правительства РФ от 16.02.2008 № 87 (ред. от 15.02.2011).

4. Об утверждении Методических указаний по бухгалтерскому учету основных средств: приказ Минфина России от 13.10.2003 № 91н.

5. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

6. Об утверждении Положения по бухгалтерскому учету долгосрочных инвестиций: приказ Минфина России от 30.12.1993 № 160.

7. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/1999: приказ Минфина России от 06.05.1999 № 33н.

8. Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008): приказ Минфина России от 24.10.2008 № 116н.

9. Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007): приказ Минфина России от 27.12.2007 № 153н.

10. Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина России от 30.03.2001 № 26н.

11. Об утверждении Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02: приказ Минфина России от 19.11.2002 № 115н.

12. Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008): приказ Минфина России от 06.10.2008 № 107н.

13. Патентный закон Российской Федерации от 23.09.1992 № 3517-1.

Метки

бухгалтерский учет инвестиционной деятельности инвестиционные затраты стоимость внеоборотного актива

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ