всё о финансовом анализе

+7(902) 40-84-700

О методологических подходах к формированию консолидированной бюджетной отчетности главного распорядителя бюджетных средств

Кирикова О.А.

Учет и статистика

№2 (26) 2012

Деятельность по формированию консолидированной бюджетной (бухгалтерской), статистической и иной отчетности и ее представление по принадлежности осуществляются всеми главными распорядителями бюджетных средств. Единая методология и стандарты бюджетной отчетности устанавливаются Минфином России. Вместе с тем, учитывая, что формирование консолидированной отчетности осуществляется на основании бюджетной отчетности, представленной подведомственными распорядителями (получателями) бюджетных средств, для каждого главного распорядителя важно выработать свои приоритетные методологические подходы, которые обеспечат действенный запуск механизма формирования консолидированной бюджетной отчетности ведомства, детализацию финансовой информации со строгим соблюдением единой методологии и стандартов бюджетной отчетности.

Такой механизм можно схематично представить в виде циклической матрицы, отражающей общий сценарий, методы, процессы и инструментарий формирования консолидированной бюджетной отчетности (рисунок 1).

Рис. 1. Формирование консолидированной бюджетной отчетности главным распорядителем бюджетных средств

Подготовка к приему бюджетной отчетности от подведомственных распорядителей (получателей) бюджетных средств.

Этап подготовки к приему бюджетной отчетности является одним из главных, на котором важна реализация ряда организационных мероприятий.

Разработка общих требований по представлению бюджетной отчетности, в которых необходимо определить:

- структурное подразделение ведомства, в которое осуществляется представление бюджетной отчетности подведомственными распорядителями и получателями бюджетных средств;

- нормативный правовой акт, в соответствии которым осуществляется формирование отчетности;

- ведомственный акт, в котором указан срок представления отчетности подведомственными организациями;

- должностных лиц, которыми представляется бюджетная отчетность, как правило, главным бухгалтером или лицом, ответственным за ведение бюджетного учета и формирование отчетности;

- формат представления данных, например, на бумажном носителе в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом, в электронном виде - в установленном формате, необходимость соответствия показателей бюджетной отчетности, представленной в электронном виде данным бюджетной отчетности, представленной на бумажном носителе или путем передачи по телекоммуникационным каналам связи с обязательным обеспечением защиты информации;

- содержание бюджетной отчетности, в части полного раскрытия информации об исполнении бюджетной сметы, состоянии финансовых, нефинансовых активов и обязательств распорядителей (получателей) бюджетных средств, операциях, изменяющих указанные активы и обязательства;

- контрольные соотношения к показателям бюджетной отчетности об исполнении федерального бюджета для реализации межформенного контроля и порядок предварительной проверки соответствия показателей бюджетной отчетности контрольным соотношениям, через направление бюджетной отчетности по электронной почте в соответствии с установленным порядком;

- момент принятия бюджетной отчетности от распорядителя (получателя) бюджетных средств, через получение соответствующего уведомления от структурного подразделения ведомства, осуществившего прием бюджетной отчетности.

Определение состава бюджетной отчетности, представляемой подведомственными организациями, установление дополнительных форм бюджетной отчетности для их представления в составе бюджетной отчетности, порядок их составления и представления.

Состав бюджетной отчетности определяется Минфином России и включает: отчет об исполнении бюджета, баланс исполнения бюджета, отчет о финансовых результатах деятельности, отчет о движении денежных средств, пояснительную записку. Главному распорядителю бюджетных средств следует установить дополнительные формы бюджетной отчетности для их представления в составе бюджетной отчетности, порядок их составления и представления, кроме того целесообразно из общего перечня форм заранее исключить формы отчетности, которые у всех подведомственных распорядителей (получателей) бюджетных средств будут иметь нулевые значения или будут сформированы на основании централизованных расчетов. Вместе с тем необходимо предусматривать отражение подведомственными организациями перечня форм бюджетной отчетности, не имеющих числовых значений, в их пояснительной записке (ф.0503160).

В случаях проведения реорганизаций, исключения подведомственных учреждений из перечня распорядителей (получателей) бюджетных средств, главному распорядителю бюджетных средств необходимо определить порядок представления и состав форм передаточных балансов, например, передаточный баланс может быть представлен в следующем составе форм: передаточный баланс (ф. 0503130), справка о наличии имущества и обязательств на забалансовых счетах (ф.0503130), сведения о движении нефинансовых активов (ф. 0503168), сведения о дебиторской и кредиторской задолженности (ф. 0503169), сведения об остатках денежных средств на счетах получателей средств бюджета (ф. 0503178).

Дополнительно к отчетным формам, например, могут представляеться: отчетность по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации (по форме отчета (ф. 0503127), и сведений (ф. 0503178); отчетность по Резервному фонду Правительства Российской Федерации и Резервному фонду Президента Российской Федерации по каждому решению Президента Российской Федерации и Правительства Российской Федерации (по форме 0503127), при этом данные указанных отчетов должны быть включены в соответствующие сводные отчеты.

Также отдельно подведомственными распорядителями (получателями) бюджетных средств могут представляться: сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета (ф. 0521298) с пояснительной запиской (порядок составления определен приказом Минфина России 2005 г. № 84н); справка к разделу 1 «Доходы бюджета» отчета (ф. 0503127) в разрезе регионов; справка по счетам 140110180, 140120241 по поступлению и выбытию финансовых и нефинансовых активов, не включенных в Справку по консолидированным расчетам (ф. 0503125) по бюджетной деятельности; справка по счетам 240110180, 240120241 по поступлению и выбытию финансовых и нефинансовых активов, не включенных в Справку по консолидированным расчетам (ф. 0503125) по приносящей доход деятельности; реестр получателей средств федерального бюджета.

Определение особенностей формирования бюджетной отчетности целесообразно в разрезе представляемых форм (формы баланса и пояснительной записки), с учетом приказов и методических писем Минфина России за отчетный период. Например, при сдаче бюджетной отчетности за 2011 год главными распорядителями делались следующие установки и акценты:

- введение новых строк баланса, а по отдельным строкам изменение их кодов в связи с вступлением в силу Единого плана счетов бухгалтерского учета (приказ Минфина России 2010 г. № 157н);

- детализация в новой форме баланса остатков по счетам учета основных средств, нематериальных активов, амортизации и капитальных вложений, добавление строк для детализации остатков в части недвижимого, движимого имущества и предметов лизинга;

- детализация строки 170 «Денежные средства учреждения» в разрезе денежных средств на лицевых счетах в органе федерального казначейства и на счетах в кредитной организации;

- отражение остатков средств во временном распоряжении на конец 2010 года по строке 172, по строкам 171, 173;

- отражение расчетов по налогу на имущество и земельному налогу на счетах бюджетного учета 030312000 и 030313000 соответственно (в 2010 году указанные расчеты отражались по счету 030305000), при этом остаток по строке 510 на начало 2011 года должен соответствовать остатку по этой строке на конец 2010 года;

- в балансе по строкам 173,174 не должно числиться остатков денежных средств по бюджетной деятельности на конец года, так как. в соответствии с п. 4 статьи 242 БК РФ неиспользованные остатки бюджетных средств подлежат перечислению получателями бюджетных средств на единый счет бюджета;

- остатки по счетам 020600000 «Расчеты по выданным авансам», 030200000 «Расчеты по принятым обязательствам» в части расчетов по договорам (контрактам) допускаются только в случае, если их исполнение предусматривается в очередном финансовом году. Причины наличия остатков по данным счетам, их увеличение по сравнению с данными прошлого отчетного периода, а также наличие просроченной дебиторской и кредиторской задолженности, принимаемые меры по ее снижению следует изложить в Пояснительной записке (ф.0503160);

- не допускается наличие остатков в балансе по строке 534 «Внутриведомственные расчеты (030404000)», по строке 140 «Затраты на изготовление готовой продукции, выполнение работ, услуг (010900000) в части бюджетной деятельности а также показателей со знаком минус по счетам 020600000 «Расчеты по выданным авансам», 030200000 «Расчеты по принятым обязательствам», 030402000 «Расчеты с депонентами», 030301000 «Расчеты по налогу на доходы физических лиц», 030403000 «Расчеты по удержаниям из выплат по оплате труда»;

- остатки средств по счетам 020126000 «Аккредитивы на счетах учреждения в кредитной организации», 020400000 «Финансовые вложения», 030100000 «Расчеты с кредиторами по долговым обязательствам» возможны только в уполномоченных органах, а по счетам 021001000 «Расчеты по НДС по приобретенным материальным ценностям, работам и услугам», 030304000 «Расчеты по налогу на добавленную стоимость» по бюджетной деятельности допускаются только в разрешенных действующим законодательством случаях;

- при наличии остатков денежных средств в кассе по строке 177 «Касса» на 1 января 2012 г., в составе текстовой части Пояснительной записки отражаются причины и источники их образования в соответствии с бюджетной классификацией.

Настройка программного обеспечения - важный этап в подготовке к приему отчетности. Вне зависимости от вида программного обеспечения для исключения технических ошибок при заполнения базы данных целесообразно в формах отчетности «закрытие» строк (столбцов, ячеек), в которые данные вноситься не будут, введение в базу данных действующих классификаторов, перечней для автоматизации выборов позиций.

Кроме того, для правильного формирования базы данных главному распорядителю необходимо заранее произвести учет разделительных (ликвидационных) балансов подведомственных организаций, поступивших за отчетный период, выверку расчетов с Федеральным казначейством и уточнение реестра бюджетополучателей, а также заранее внести плановые показатели ведомственной сметы доходов и расходов на основании информации, представленной заинтересованными структурными подразделениями ведомства.

Общие требования по представлению бюджетной отчетности, ее составу и порядок заполнения необходимо отразить в соответствующих методических рекомендациях, обеспечить направление их подведомственным организациям с учетом установленных сроков представления отчетности, а также разместить на официальном сайте ведомства в Интернете.

Прием бюджетной отчетности от подведомственных распорядителей (получателей) бюджетных средств.

Вне зависимости от формата представления бюджетной отчетности на бумажных носителях и в виде электронного документа на электронных носителях, или, что наиболее предпочтительно, путем передачи по телекоммуникационным каналам связи, субъект бюджетной отчетности, ответственный за формирование консолидированной бюджетной отчетности, обязан производить камеральную проверку представленной ему бюджетной отчетности на соответствие установленным требованиям к ее составлению и представлению путем выверки показателей представленной отчетности по установленным контрольным соотношениям.

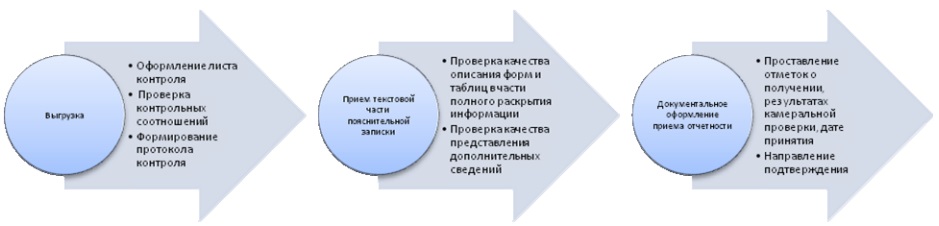

Процесс приема бюджетной отчетности схематично представлен на рисунке 2.

Рис. 2. Процесс приема бюджетной отчетности главным распорядителем бюджетных средств

В целях качественного проведения камеральной проверки, усиления личной ответственности персонала прием бюджетной отчетности целесообразно производить в несколько этапов путем последовательной реализации следующих мероприятий.

Разработка Листа контроля сдачи бюджетной и статистической отчетности за отчетный период (бегунка), в котором должны найти отражение следующие позиции: наименование организации, представляющей бюджетную отчетность, и номер ее лицевого счета, плановая и фактическая даты представления отчетности, проверяемые показатели отчетности (перечень форм), замечания по отчетности, ФИО и подпись лица, ответственного за прием отчетности. Указанный Лист контроля заводится на каждую организацию, представляющую бюджетную отчетность, наглядно фиксирует прохождение всех этапов сдачи бюджетной отчетности, что значительно повышает уровень организационно-технического обеспечения сдачи бюджетной отчетности.

Выгрузка форм бюджетной отчетности распорядителя (получателя) бюджетных средств в общую базу данных осуществляется в установленном формате представления отчетности. Сразу после выгрузки лицо, принимающее бюджетную отчетность, обязано осуществить операцию (в бухгалтерской программе в автоматическом режиме) внутриформенного контроля путем проверки соответствия внутриформенных контрольных соотношений и сформировать протокол контроля. При этом дата фактического представления бюджетной отчетности, как правило, определяется по дате сформированного протокола контроля, с отсутствием ошибок и замечаний.

На этапе приема текстовой части пояснительной записки осуществляется контроль содержания бюджетной отчетности, в части полного раскрытия информации об исполнении бюджетной сметы, состояния финансовых, нефинансовых активов и обязательств распорядителей (получателей) бюджетных средств, операциях, изменяющих указанные активы и обязательства, а также качества представления дополнительно запрошенной информации.

В отдельном приложении к методическим рекомендациям целесообразно заранее подробно определить порядок составления текстовой части пояснительной записки (ф. 0503160) в части описания таблиц и форм бюджетной отчетности, а также содержания разделов самой пояснительной записки, где, кроме общих сведений об организации, в зависимости от отчетного периода, необходимо отразить:

- результаты деятельности субъекта бюджетной отчетности через анализ и обоснование взаимосвязи расходов и результатов деятельности, а также количественную оценку результативности бюджетных расходов;

- анализ отчета об исполнении бюджета субъектом бюджетной отчетности, через анализ кассового исполнения средств федерального бюджета, включающий факторный анализ отклонения фактического исполнения поступлений в доход федерального бюджета от прогнозного показателя, а также подробное описание источников их образования, причины несвоевременного перечисления доходов в федеральный бюджет с банковских счетов, причины превышения кассовых расходов над выделенными лимитами бюджетных обязательств, подробное описание причин образования неисполненных лимитов бюджетных обязательств по укрупненным показателям (целевым статьям), и анализ кассового исполнения смет доходов и расходов по приносящей доход деятельности, включающий подробное описание причин невыполнения плановых показателей, по которым на отчетную дату исполнение по доходам и расходам составило менее 20, 45, 70 и 95 % от утвержденных сметных назначений, причины наличия невыясненных поступлений;

- анализ показателей финансовой отчетности в части структуры дебиторской и кредиторской задолженности по источникам образования (отдельно по бюджетной и по приносящей доход деятельности), общую сумму дебиторской и кредиторской задолженности на отчетную дату с разбивкой по бюджетной и приносящей доход деятельности, в том числе просроченной, удельный вес просроченной дебиторской и кредиторской задолженности, динамику изменения общей суммы дебиторской и кредиторской задолженности, в том числе просроченной с аналогичным периодом прошлого года и началом года по бюджетной и по приносящей доход деятельности, основные причины роста (снижения) дебиторской и кредиторской задолженности, в том числе просроченной, подробное описание причин образования просроченной дебиторской и кредиторской задолженности и принятых мерах по ее погашению по наиболее крупным суммам задолженности или наибольшим срокам ее образования, наличие безнадежной к взысканию просроченной дебиторской задолженности в разрезе организаций;

- сведения о наличии и причинах образования задолженности перед налоговыми органами и государственными внебюджетными фондами по уплате налогов, взносов и платежей, а также мерах, принятых к погашению задолженности;

- сведения о недостачах и хищениях денежных средств и материальных ценностей с указанием причин возникновения недостач и хищений, сумм выявленных нарушений и принятых мер к их устранению;

- прочие вопросы деятельности, в том числе перечень форм бюджетной отчетности, не имеющих числовых значений, наличие остатков денежных средств в кассе организации на 1 января отчетного года, причины наличия невыясненных поступлений, проблемные вопросы, возникающие в процессе ведения бюджетного учета, составлении бюджетной отчетности и при работе с органами Федерального казначейства.

Документальное оформление приема бюджетной отчетности осуществляется через проставление на копии бюджетной отчетности отметки о дате ее представления, а после проведения камеральной проверки бюджетной отчетности - отметки о дате принятия бюджетной отчетности. При получении бюджетной отчетности по телекоммуникационным каналам связи уведомление о ее получении, результатах проведенной камеральной проверки и дате ее принятия осуществляется в электронном виде.

Консолидация (свод) бюджетной отчетности, представленной подведомственными распорядителями и получателями бюджетных средств.

Формирование консолидированных форм бюджетной отчетности ведется, как правило, с привлечением специалистов, осуществляющих сопровождение программного обеспечения, которые обеспечивают автоматизированное формирование консолидированных форм годовой, квартальной и месячной бюджетной и ведомственной отчетности, с учетом изменений законодательства, ввода новой бюджетной классификации (плана счетов бюджетного учета) по установленным правилам свода консолидированной отчетности. Верификация и контроль правильности формирования консолидированных форм бюджетной отчетности осуществляются с использованием установленных межформенных контрольных соотношений.

Представление консолидированной бюджетной отчетности главным распорядителем бюджетных средств осуществляется в Федеральное казначейство, Минфин и Счетную палату Российской Федерации. Осуществляется выгрузка консолидированных форм бюджетной отчетности в базу данных указанных федеральных органов исполнительной власти, прохождение камеральной проверки и получение подтверждения о приеме бюджетной отчетности.

Необходимо отметить, что получение подтверждения о приеме бюджетной отчетности не является завершающим этапом. Главный распорядитель обязан ежеквартально проводить анализ исполнения сводной сметы с направлением подведомственным распорядителям и получателям бюджетных средств соответствующих указаний по обеспечению равномерного кассового исполнения федерального бюджета, своевременной уплаты налогов, сборов и других обязательных платежей.

Библиографический список

1. Бюджетный кодекс Российской Федерации

2. Приказ Минфина России от 28 декабря 2010 г. N 191 н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

3. Комментарий к Бюджетному кодексу Российской Федерации" (постатейный), под ред. Е.Ю.Грачевой, Проспект, 2009 Валова С. «Камеральная проверка бюджетной отчетности. Выполнение контрольных соотношений», «Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности» № 3, 2010

4. Заболонкова О. «Силовые министерства и ведомства - администраторы доходов», «Бюджетные организации: бухгалтерский учет и налогообложение» № 6, 2009

5. Сивец С.В. «Отчетная пора», «Бюджетный учет» № 9, 2008

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ