всё о финансовом анализе

+7(902) 40-84-700

Необеспеченный внутридневной кредит как способ управления кредитным риском в платежной системе

Мстислав Николаевич Масино

кандидат экономических наук, доцент,

Финансовый университет при Правительстве Российской Федерации,

Москва, Российская Федерация

Финансы и кредит

№5 (773) 2018

Аннотация

Предмет. Особенности применения необеспеченного внутридневного кредита (НВДК) в качестве способа управления кредитным риском в платежной системе.

Цели. Разработка методологических подходов к применению НВДК в части определения механизма расчета устанавливаемого расчетным центром лимита на доступный объем НВДК.

Методология. Использовались международные стандарты Комитета по платежам и рыночным инфраструктурам при Банке международных расчетов, а также международные стандарты риск-менеджмента группы ISO 31000.

Результаты. Разработан механизм расчета лимита НВДК с использованием данных, доступных оператору платежной системы без привлечения дополнительной информации со стороны ее участника. Возможность применения предлагаемого способа управления кредитным риском рассмотрена в соответствии с порядком, представленным в стандарте группы ISO 31000.

Область применения. Механизм расчета лимита НВДК может быть использован в платежных системах, функционирующих в Российской Федерации в кризисные периоды (например, при условии сокращения качества обеспечения, предоставляемого участниками платежной системы). Также указанный механизм может рассматриваться как дополнительное конкурентное преимущество системы.

Выводы. Механизм расчета лимита НВДК может рассматриваться как эффективный способ управления уровнем кредитного риска расчетного центра платежной системы. Практика определения лимита по НВДК без привлечения дополнительных данных со стороны участников платежной системы позволит расчетному центру оперативно определять финансовую устойчивость участников этой системы.

Введение

В платежных системах (далее — ПС), осуществляющих клиринг и расчет на валовой основе в режиме реального времени, требования к размеру остатка на счете участника ПС являются наиболее значимыми, поскольку исполнение распоряжений происходит только при наличии на счете остатка соразмерного или превышающего размер распоряжения, направленного участником ПС. В связи с этим операторы указанных ПС для повышения количества исполненных распоряжений применяют дополнительные сервисы, направленные на снижение требований к ликвидности участников, такие как предоставление внутридневного кредита участникам (далее — ВДК).

Существующая международная и отечественная практика доказала эффективность данного сервиса, направленного на повышение количества исполненных распоряжений при одновременном снижении размера остатка [1 — 11].

В настоящей статье рассмотрен механизм предоставления участникам ПС необеспеченных внутридневных кредитов (далее — НВДК) и порядок определения лимита такого кредита как способа управления кредитным риском (далее — СПУКР) расчетного центра ПС. Правовая база Российской Федерации содержит определение внутридневного кредита с точки зрения его предоставления только Банком России. Согласно положению Банка России от 04.08.2003 № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» под внутридневным понимается «кредит Банка России, предоставляемый при осуществлении платежа с основного счета банка сверх остатка денежных средств на данном основном счете банка». Таким образом, в случае недостаточного размера остатка денежных средств для проведения операций в ПС подобный кредит позволяет исполнять обязательства участников.

С точки зрения управления рисками это означает трансформацию риска ликвидности, владельцем которого является участник ПС1, в кредитный риск, владельцем которого уже является расчетный центр ПС2.

1 Исходя из того что событие происходит у участника ПС по причине нехватки денежных средств на его счете.

2 Он предоставляет участнику ПС дополнительную ликвидность для исполнения обязательств за счет собственных средств.

В связи с этим ими применяется такой СПУКР, как привлечение обеспечения, стоимость которого превышала бы стоимость предоставленного ВДК и затрат на реализацию данного обеспечения (необходимо для учета дополнительных затрат, связанных с реализацией обеспечения). Кроме того, для учета возможной волатильности стоимости обеспечения применяются дисконты. Таким образом, расчетный центр ПС, предоставляющий участникам ПС ВДК, избегает воздействия на собственную финансовую устойчивость.

В то же время в международной практике можно выявить кризисные периоды, когда участники ПС не могут предоставить достаточное обеспечение для привлечения необходимого объема ВДК, в том числе по причине высокого размера дисконта. Кроме того, у участника ПС при предоставлении обеспечения возникает вероятность финансовых потерь в результате обесценения предоставленного обеспечения, поскольку он оперативно не сможет вернуть ВДК, расторгнуть кредитный договор и снять ограничение на право распоряжения предоставленным в качестве обеспечения активом. Поэтому особую актуальность приобретает вопрос о развитии сервиса ВДК в части его дополнения возможностью получения участниками НВДК.

Представленная статья содержит алгоритм применения СПУКР расчетного центра ПС в случае предоставления участникам НВДК, а также рассматривает уже сложившуюся практику предоставления участникам ПС НВДК в ПС Федеральной резервной системы США — Fedwire. Таким образом, статья выступает продолжением цикла работ по созданию стандарта по риск-менеджменту в ПС. Проведенное исследование будет являться дополнением к описанию возможных СПУКР в ПС.

Механизм оценки СПУКР

Порядок применения СПУКР и оценка ожидаемого результата

Целью предоставления НВДК является снижение риска ликвидности участников ПС путем увеличения объема своевременно исполненных распоряжений данных участников ПС. НВДК выступает сервисом, дополняющим услугу по предоставлению ВДК участникам ПС. Необходимо отметить, что без наличия в ПС сервиса по предоставлению участникам ПС ВДК, предоставление НВДК нецелесообразно. В связи с этим НВДК следует рассматривать как услугу, ориентированную на применение в ситуациях, когда участник ПС не может предоставить требуемый объем обеспечения. Данный факт чаще всего наблюдается в период экономического кризиса, в связи с чем сервис по предоставлению НВДК может быть реализован как антикризисная мера. Однако расчетному центру ПС в первую очередь следует определить критерии доступа участников к использованию НВДК. В качестве таких критериев могут выступать следующие:

- участие в ПС не менее одного года. Данный критерий позволит собрать информацию об объеме исполненных и неисполненных распоряжений по причине недостатка средств, а также об объеме аннулированных распоряжений, позволяющих оценить финансовую устойчивость участника ПС;

- участник ПС должен пользоваться обеспеченным ВДК не менее шести месяцев. Критерий также направлен на определение финансовой устойчивости потенциального пользователя и в частности на оценку объема исполняемых распоряжений участника ПС за счет ВДК с обеспечением.

Ключевыми параметрами применения ВДК выступают размер процентной ставки (стоимость кредита), требования к обеспечению (размер активов, которые могут быть предоставлены для привлечения кредита), а также расчет лимита на максимально возможный объем кредита, который может получить заемщик — участник ПС.

В случае с НВДК наиболее важными параметрами механизма выступают определение размера процентной ставки, по которой привлекается данный вид кредита, а также установление лимита кредитования. Процентная ставка НВДК должна быть выше, чем процентная ставка по ВДК, так как по своей сути она является премией за риск невозврата предоставленных заемных средств.

Вторым важным параметром применения механизма по предоставлению участникам ПС НВДК является расчет лимита. Предоставление слишком большой суммы по лимиту может значительно увеличить уровень кредитного риска для расчетного центра. В связи с этим вопрос определения возможного лимита для необеспеченной части ВДК является значимым и должен быть четко утановлен в правилах ПС. При этом выявление лимита НВДК до момента апробации механизма целесообразно использовать на основе анализа и экспертных оценок. Применение указанных подходов в совокупности позволяет снизить риски для расчетного центра ПС.

Аналитический подход предполагает использование следующего порядка расчета лимита НВДК:

Lim = Vol*Pos - Neg,

где Lim — лимит необеспеченной части внутридневного кредита, рассчитанный аналитическим способом;

Vol — объем денежных средств, рассчитываемый как произведение объема всех исполненных распоряжений3 участника ПС за предыдущий календарный месяц, по которым он являлся плательщиком на установленную экспертным методом относительную величину4, находящуюся в интервале от 0 до 100%;

Pos — поправочный коэффициент, рассчитываемый как отношение объема исполненных распоряжений участника ПС к остатку средств на счете участника ПС на начало операционного дня ПС (среднемесячное значение показателя за предыдущий календарный месяц);

Neg — поправочный коэффициент, рассчитываемый как отношение неисполненных или аннулированных распоряжений участника ПС по причине недостатка средств у участника ПС к общему объему исполненных распоряжений данного участника ПС (среднемесячное значение показателя за предыдущий календарный месяц).

3 Распоряжения, инициированные самим участником ПС посредством таких форм безналичных расчетов, как платежное поручение, аккредитив и иные формы, применяемые в ПС, а также инициированные его контрагентами с применением следующих форм безналичных расчетов: платежное требование, инкассовое поручение, при условии их использовании в ПС.

4 Значение относительной величины определяется оператором и расчетным центром ПС исходя из политики по управлению рисками и положений иных документов ПС и фактически направлено на определение размера лимита НВДК без учета поправочных коэффициентов.

Таким образом, применение коэффициентов Pos и Neg позволяет учесть положительные и отрицательные особенности деятельности участника при проведении платежей через ПС.

После проведения расчета значения лимита НВДК по указанной формуле расчетному центру ПС следует определить следующее условие:

LimV = min{Lim, Cons},

где Cons — величина5, рассчитываемая как произведение лимита по обеспеченному ВДК на установленную экспертным методом относительную величину6, находящуюся в интервале от 0 до 100%.

5 Данное ограничение позволит ограничить размер необеспеченной части ВДК относительно обеспеченного ВДК.

6 Значение относительной величины определяется оператором и расчетным центром ПС исходя из gолитики по управлению рисками и положений иных документов ПС.

Применение Cons выступает экспертной величиной, позволяющей сбалансировать возможные неточности расчетов до момента получения достаточных статистических рядов с тем, чтобы повысить точность измерения. Также Cons позволяет оператору ПС быстрее реагировать на изменения в экономической среде, что является важным стабилизующим элементом в период экономического кризиса.

Баланс затрат и извлекаемой выгоды применения СПУКР

Одной из положительных сторон представленного СПУКР выступает применение входной информации, подверженной наименьшей манипуляциии со стороны участников ПС. Информация накапливается за счет использования критериев доступа участников ПС к получению НВДК. Оператор или расчетный центр ПС имеет полную картину об объемах переводов денежных средств каждым участником, обладая первичной информацией о его экономической активности. Также снижается вероятность представления недостоверной финансовой отчетности по сравнению с оценкой финансовой устойчивости участника ПС на основании информации, представляемой участником ПС.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Вторым важным аспектом выступает появление дополнительного конкурентного преимущества у ПС, так как участник ПС, желающий использовать необеспеченный кредит, фактически освобождается от представления какой-либо информации о своем финансовом положении.

К отрицательным сторонам относится наличие неполного объема информации о финансовом состоянии участника ПС, поскольку принимаются в расчет только операции, проводимые через конкретную ПС. В настоящее время в национальной платежной системе Российской Федерации взаимодействие ПС не осуществляется, поэтому финансовая организация может быть участником нескольких ПС, и обороты в каждой из них могут быть относительно незначительными. Однако НВДК является дополнительным средством исполнения распоряжений, позволяющим покрыть разрыв ликвидности, а не ресурсом, за счет которого могут быть исполнены распоряжения участника ПС, то есть долгосрочным кредитом.

В случае неправильного определения лимита по НВДК он может увеличить уровень кредитного риска в ПС, особенно в случае некорректного определения процентной ставки по нему.

Особенности применения СПУКР в комбинации с другими СПУКР, в том числе уже реализованными в ПС

Как уже отмечалось, предоставление участникам ПС НВДК является частью общей системы кредитования участников ПС. Таким образом, общий лимит ВДК в ПС может состоять из двух частей: лимита ВДК, ограниченного размером предоставленного участником ПС обеспечения, а также лимита, размер которого ограничен финансовым положением участника ПС (рис. 1).

Рисунок 1. Расчет лимита ВДК с учетом применения сервиса необеспеченного ВДК

Источник: авторская разработка

В качестве инструмента оценки финансового положения участника ПС может применяться алгоритм, представленный в настоящей статье.

Именно поэтому НВДК необходимо рассматривать как инструмент, дополняющий существующий механизм предоставления, обеспеченного ВДК. Без наличия обеспеченных ВДК, реализация НВДК нецелесообразна.

Определение новых источников риска в результате применения СПУКР

Поскольку размер лимита ВДК рассчитан на основе данных о проведенных переводах в ПС, то потенциально расчетный центр должен обладать резервами на возможные кредитные потери на случай невозврата НВДК. В связи с этим целесообразно взимать с участников ПС плату (премию) за предоставление НВДК. Предложение о взимании премии за риск с участников ПС, которым предоставлен НВДК, подтверждается лучшей международной практикой.

Международный опыт НВДК

В соответствии с документом ФРС США «Руководство к политике управления рисками в платежной системе ФРС в области внутридневных кредитов»7 (далее — Руководство) лимит по ВДК (максимальный размер предоставленного ВДК) формируется из двух частей: дисконтированной стоимости предоставленного кредитной организацией обеспечения и лимита по необеспеченной части.

7 Описание указанного показателя содержится в Guide to the Federal Reserve's Payment System Risk Policy on Intraday Credit.

Лимит необеспеченной части равен произведению поправочного коэффициента на размер капитала. Поправочный коэффициент определяется исходя из категории участника, которая зависит от уровня развития кредитной организации, подтверждаемого специальной резолюцией Совета директоров кредитной организации. При предоставлении ВДК выделяются шесть основных категорий участников, для которых доступно привлечение ВДК.

При расчете лимита НВДК применяются различные механизмы, выполнение которых позволяет кредитной организации изменить достигнутую категорию. Процедура определения лимита НВДК включает проведение самооценки, которая осуществляется по следующим основным направлениям: оценка кредитоспособности, оценка уровня управления внутридневной ликвидностью, кредитная история клиентов финансового института и операционный контроль. При этом используется система стандартизированных показателей, расчет которых позволяет проводить формализованную (автоматическую) оценку финансового состояния потенциальных заемщиков — участников ПС Fedwire. Ответственность за принятие решения о повышении категории участника ложится на Совет директоров кредитной организации.

Баланс затрат и извлекаемой выгоды применения СПУКР в Fedwire

Положительные стороны. Необеспеченный ВДК используется одновременно с обеспеченным ВДК, что расширяет возможности кредитных организаций по исполнению обязательств в срок, а также повышает возможность по исполнению обязательств участников в ПС в случае резкого изменения стоимости обеспечения или возникновения непредсказуемых разрывов ликвидности. Плата за привлечение ВДК в размере дисконтированной стоимости обеспечения не взимается, кредитные организации платят только за необеспеченную часть ВДК. ФРС использует автоматизированную систему, позволяющую отслеживать в режиме реального времени информацию по счетам участников ПС, а также сравнивать ее со стоимостью обеспечения. В конце каждого операционного дня в платежной системе Fedwire происходит расчет платы за использование необеспеченной части ВДК. Платность НВДК определяет возможность регулирования спроса со стороны участников ПС на данную услугу.

Отрицательные стороны. Высокая стоимость привлечения НВДК снижает возможности кредитных организаций по его применению. Взимаемая плата, вероятно, в полной мере не покрывает риски, поскольку у ФРС отсутствует возможность реализации обеспечения.

Также используемая система предполагает проведение оценки самими кредитными организациями на основе описанной методики. Представленные механизмы увеличивают трансакционные издержки, связанные с подготовкой необходимых документов, оформлением в совете директоров, сбором требуемой статистической информации. При этом предоставляемые данные включают в себя эффект асимметрии информации. В некоторых случаях существует возможность сознательного улучшения достигнутых показателей для того, чтобы повысить доступный размер лимита НВДК. После проведения самостоятельной оценки предложенная категория участника должна быть согласована в ФРС. Таким образом, механизм определения категории участника, вероятно, не является оптимальным.

Особенности применения СПУКР в комбинации с другими СПУКР, в том числе уже реализованными в ПС

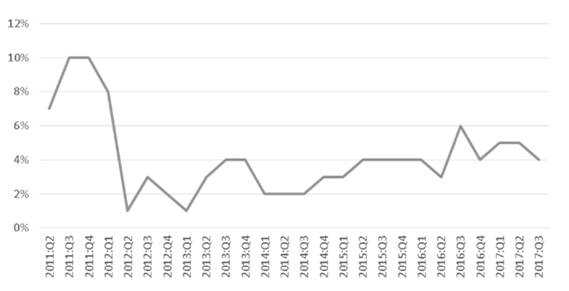

Необеспеченный ВДК выступает дополнением к предоставляемому ВДК. При этом объемы необеспеченной части достаточно ограничены (рис. 2).

Рисунок 2. Доля необеспеченных ВДК к общему объему ВДК

Источник: построено на основе данных, приведенных на сайте ФРС США. URL: http://www.federalreserve.gov/paymentsystems/psr_dlodavgqtr.htm

Во многом такая ситуация может быть связана со стоимостью привлечения НВДК, а также с требованиями по предоставлению большого количества документов.

С учетом того что ситуация нехватки обеспечения для привлечения ВДК (и иных кредитов центральных банков) все чаще встречается в международной практике, одновременная реализация необеспеченного и обеспеченного ВДК в ПС представляется достаточно актуальной.

В случае неприменения НВДК операторы ПС вынуждены изменять систему дисконтов, используемых при формировании обеспечения, что отрицательно влияет на уровень риска расчетного центра ПС, предоставившего ВДК.

Определение новых источников риска в результате применения СПУКР в Fedwire

Применение СПУКР в Fedwire порождает риск-события, связанные с искажением результатов самооценки и последующим некорректным определением категории участника. Источником указанных риск-событий является умышленное или непреднамеренное изменение процедур самооценки. Для снижения вероятности возникновения описанных риск-событий ФРС США осуществляет дистанционный контроль результатов оценки с последующим их утверждением. Однако данная процедура сопряжена с дополнительными издержками со стороны ФРС США.

Заключение

НВДК выступает перспективным сервисом повышения количества исполненных распоряжений участников в ПС, где клиринг и расчет осуществляется на валовой основе в режиме реального времени. При этом внедрение НВДК потребует разработки соответствующего СПУКР для управления уровнем кредитного риска, владельцем которого является расчетный центр ПС. Предлагаемый в статье СПУКР позволит с минимальными затратами определить лимит НВДК, отражающего кредитоспособность участника ПС. При этом предлагаемый порядок расчета лимита НВДК, в отличие от используемого ФРС США подхода, основывается на первичной информации, доступной расчетному центру ПС без лишнего запроса, что позволит обеспечить достоверность и своевременность ее использования.

Список литературы

1. Масино М.Н., Ларионов А.В. Качественный сравнительный анализ банковских рисков и рисков в платежных системах // Банковское дело. 2015. № 11. С. 40—47.

2. Ревенков П.В., Липатов А.О. Платежные услуги с использованием электронных средств платежа и противодействие легализации (отмыванию) доходов, полученных преступным путем // Деньги и кредит. 2017. № 12. С. 73 — 77.

3. Криворучко С.В., Лопатин В.А. Банки как субъекты национальной платежной системы: современные проблемы // Научно-исследовательский финансовый институт. Финансовый журнал. 2016. № 2.С. 111 — 117.

4. Энциклопедия финансового риск-менеджмента / под ред. А.А. Лобанова и А.В. Чугунова. М.: Альпина Бизнес Букс, 2009. 932 с.

5. Тулин Д.В. В поисках сеньоража, или легких путей к процветанию // Деньги и кредит. 2014. № 12. С. 6 — 16.

6. Масленников В.В. Современная денежно-кредитная политика России — тормоз или акселератор? // Вестник Финансового университета. 2016. № 1.С. 6 — 7.

7. Юдаева К.В. О возможностях, целях и механизмах денежно-кредитной политики в текущей ситуации // Вопросы экономики. 2014. № 9.С. 4—12.

8. Белоусова В.Ю., Кривохарченко А.Г., Усоскин В.М. Регулирование ликвидности как фактор развития платежных систем // Деньги и кредит. 2014. № 9.С. 57—64.

9. Lobanov A. On Some Approaches to Managing Market Risk Using VaR Limits: A note. In: Financial Econometrics and Empirical Market Microstructure. Switzerland, Springer International Publishing, 2015, pp. 195-206. URL: https://doi.org/10.1007/978-3-319-09946-0

10. Stinson A., Wolyncewicz M. Recent developments in the payment system. Reserve Bank of New Zealand Bulletin, 2003, vol. 66, no. 1, pp. 21-33.

11. Усоскин В.М., Белоусова В.Ю. Платежные системы и организация расчетов в коммерческом банке. М.: НИУ ВШЭ, 2012. 192 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ