всё о финансовом анализе

+7(902) 40-84-700

Направления реформирования порядка взимания и возмещения НДС

Комарова Елена Ивановна,

кандидат экономических наук,

доцент, доцент кафедры финансов

Троянская Мария Александровна,

доктор экономических наук, доцент,

заведующий кафедрой государственного и муниципального управления

Оренбургский государственный университет

460018, Россия, Оренбург, проспект Победы, 13,

Азимут научных исследований: экономика и управление

№3 (28) 2019

Аннотация. На сегодняшний день в России из-за множества недостатков и недоработок нормативно-правовой базы налогообложения добавленной стоимости в стране нет понимания экономической и правовой сущности НДС, в связи с этим простой и полезный налог является одним из самых сложных и конфликтных в налоговой системе России. В этой связи многие функции НДС в настоящий момент в полной мере не реализованы. Для более рационального использования всех выгод данного налога, необходимо внести некоторые коррективы в порядок налогообложения, что, возможно, в дальнейшем поможет избежать проблем с исчислением, уплатой и администрированием НДС. Авторами в статье рассмотрены вопросы изменения ставок по НДС и последствия, возникающие после этого; аспекты привлечения фирм-«однодневок» и фирм-«прокладок», способствующих незаконному возмещению НДС. Уделено внимание корректировкам в работе налоговых органов по администрированию НДС, в частности внедрению системы автоматизированного контроля за исчислением и возмещением НДС. Представлены положения по расширению института налогового агента при администрировании НДС; реформированию НДС по операциям, связанным с экспортом.

Постановка проблемы в общем виде и ее связь с важными научными и практическими задачами. Необходимость реформирования НДС уже на протяжении нескольких лет обсуждается как на уровне органов власти, так и на уровне различных научных разработок и исследований. В качестве перспектив развития налогообложения чаще всего выдвигаются идеи:

- по изменению ставок налога;

- по реформированию работы налоговых органов;

- по корректировке льгот и отмене налога для различных субъектов экономики.

Опыт зарубежных стран доказывает, что изменение ставок НДС является одним из наименее популярных методов реформирования НДС: основное внимание в рамках реформ в области НДС сместилось в сторону более эффективных методов. Страны больше не прибегают к увеличению стандартных ставок данного налога [14].

Анализ последних исследований и публикаций, в которых рассматривались аспекты этой проблемы и на которых обосновывается автор; выделение неразрешенных раньше частей общей проблемы. За последние 2 - 3 года аспектам реформирования и совершенствования НДС посвящено значительное число работ. Так вопросы о перспективах реформировании НДС и перехода на налог на товары и услуги (НТУ) отражены в работах Т.Г. Давлетшина [1 - 3], О.В. Мандрощенко [4], М.Ю. Зуенко [5]. В работах В.Г. Гетьман [6] и О.В. Таюрской [7] представлены положения о проблемах и вариантах совершенствования НДС по отдельным операциям. Е.Е. Голубева [8], Л.Б. Абдулхаева [9], Е.В. Смирнова [10], А. Фатуллаев, Б.Х. Алиев [11] в своих публикациях рассматривают вопросы совершенствования НДС. Работы В.А. Тимошенко [12 - 13] посвящены контролю за исчислением и уплатой НДС на базе «АСК НДС-2». В тоже время, направления реформирования порядка взимания и возмещения НДС в периодической литературе не представлены.

Формирование целей статьи (постановка задания). Целью данной статьи является исследовать вопросы корректировки работы налоговых органов по администрированию НДС, в частности по внедрению системы автоматизированного контроля за исчислением и возмещением НДС; рассмотреть негативные ситуации привлечения фирм-«однодневок» и фирм-«прокладок», способствующих незаконному возмещению НДС; изучить положения по расширению института налогового агента при администрировании НДС; аспекты реформирования НДС по операциям, связанным с экспортом.

Изложение основного материала исследования с полным обоснованием полученных научных результатов.

Важно отметить, что перед внесением каких-либо корректировок в любой налог и, тем более, в НДС, следует тщательно изучить все нюансы, чтобы просчитать потенциальные риски, которые могут возникнуть, а также изменения экономической ситуации в стране. Многие ученые считают, что вмешательство в виде изменения ставок или изменения системы льготирования не будут иметь никакой положительной динамики. И в данном случае, потери бюджета будут только увеличиваться, а не уменьшаться. В связи с этим распространено мнение, что более конкретно стоит уделять внимание не только вопросам, которые связаны с системой администрирования налога, но и вопросам реформирования порядка возмещения налога.

Однако в России, несмотря на спорные последствия, с 2019 года повышена общая ставка НДС с 18 % до 20 %. В качестве основной причины такого шага называют существенное падение цен на нефть при том, что нефтегазовые доходы составляют основу бюджета Российской Федерации. Какое-то время государственные программы финансировались за счет резервных накоплений, но запасы существенно сократились, что повлекло снижение уровня жизни россиян.

По мнению заведующего лабораторией макроэкономического моделирования Института Гайдара А. Полбина, повышение ставки НДС с 18 до 20 % обусловит снижение ВВП, потребления, инвестиций, экспорта и импорта по отношению к базовому сценарию экономического развития приблизительно на 0,4 - 0,6 %. Повышение ставки НДС транслируется в увеличение инфляции, из-за чего снижается покупательная способность работающего населения, поскольку снижаются реальные зарплаты. Это, в свою очередь, с точки зрения экономической теории приведет к снижению трудовых стимулов и уменьшению суммарных отработанных часов в экономике, что повлечет падение реального выпуска и реального агрегированного дохода и, как следствие, потребления. Инвестиции также упадут - меньшая занятость приведет к снижению доходности капитала, рост цен снижает доходы собственников капитала.

Существует мнение, что любое повышение налогов приводит к снижению роста экономики. В краткосрочной перспективе деловая активность после повышения налогов снижается: компании и люди тратят меньше денег, уменьшается количество произведенных товаров и услуг. А вот что произойдет в среднесрочной перспективе - от пяти лет и дальше - зависит от того, насколько успешно государство распоряжается полученными деньгами [15].

Многие исследователи высказывают серьезные опасения по поводу роста социальной напряженности и дальнейшего расслоения общества. Здесь достаточно проанализировать динамику значений коэффициента Джини (рисунок 1) [16].

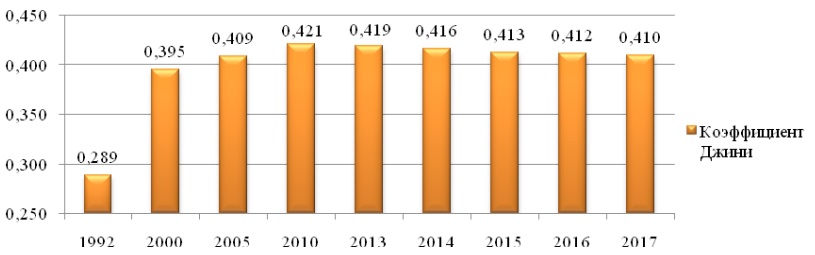

Рисунок 1 - Динамика значений коэффициента Джини в 1992 – 2017 гг.

Коэффициент Джини характеризует степень отклонения линии фактического распределения общего объема доходов населения от линии их равномерного распределения. Величина коэффициента может варьироваться от 0 до 1, при этом, чем ближе значение показателя к 1, тем более неравномерно распределены доходы в обществе. Как видно из рисунка 1, коэффициент Джини на протяжении 20 лет увеличивался с каждым годом, и только с 2013 года началось постепенное снижение коэффициента, то есть сокращение разрыва в доходах населения. С повышением ставки НДС бизнес определенно переложит повышенную нагрузку на потребителя, так как НДС является перелагаемым, указанные обстоятельства могут привести к росту коэффициента Джини и серьезным социальным конфликтам.

В качестве второго способа реформирования российской системы налогообложения добавленной стоимости рассматривается корректировка работы налоговых органов. В частности в странах ОЭСР увеличение доходов от НДС произошло в результате принятия мер, направленных на усиление контроля по НДС. Ряд стран сообщили о принятии мер по борьбе с мошенничеством.

Австрия, Чехия и Словацкая Республика ввели ряд мер по борьбе с мошенничеством по НДС, которые вступили в силу в 2016 году. Италия в попытке бороться с уклонением от уплаты налогов ввела ежеквартальные обязательства по подаче декларации по НДС с 1 января 2017 года. В Польше в январе 2017 года также вступил в силу значимый пакет мер по борьбе с мошенничеством. В пакет включены: увеличение штрафов за неправильные расчеты по НДС; расширение внутреннего механизма «обратной платы» (то есть переход обязательства по декларированию и уплате НДС от поставщика к покупателю) в секторах, подверженных высоким рискам мошенничества (строительные услуги, операции с драгоценными металлами).

В Российской Федерации на протяжении многих лет идет воспрепятствование незаконному возмещению НДС. Так, в целях сокращения случаев регистрации фирм с подставными лицами, сформирована база, содержащая информацию по утерянным паспортам и находящаяся под контролем Федеральной миграционной службы. В свою очередь Федеральная налоговая служба периодически проводит контрольные мероприятия с другими ведомствами и т.п.

Положительная тенденция в контроле исчисления и уплаты НДС обусловлена введением в России с 2015 года новой системы автоматизированного контроля исчисления НДС (АСК НДС-2). Программный комплекс АСК НДС-2 представляет собой автоматизированный механизм, который реализует перекрестные проверки, осуществляя при этом камеральный контроль налоговых инспекций по НДС, используя информацию книг покупок и продаж, журналов по учету полученных и выставленных счетов-фактур. Цель АСК НДС-2 заключается в росте налоговых доходов в бюджет от НДС посредством увеличения эффективности камеральных мероприятий.

При применении АСК НДС-2 все отчеты по НДС (а значит, и все счета-фактуры) на сегодняшний день передаются в общероссийскую базу (ЦОД ФНС России в Дубне). Новая система контроля имеет цель сопоставить информацию по любой операции по цепочке движения товара, при этом сравнивая НДС, который начислен продавцом (по информации из его книги продаж), и НДС, который принят к вычету покупателем (по информации из его книги покупок). В случае несовпадения информации, АСК определяет, что не так: отразил ли реализацию продавец, и насколько правомерно покупатель заявил вычеты по налогу.

С повсеместным введением АСК НДС-2 в работу налоговых органов в совокупность мероприятий по контролю за уплатой и возмещением НДС были внесены изменения и дополнения в Налоговый кодекс РФ (п. 8.1 ст. 88 НК РФ, п. 1 ст. 91 НК РФ, п. 1 ст. 92 НК РФ). На данный момент времени инспектора налоговых органов наделены полномочиями, доступными им ранее только при осуществлении мероприятий выездного контроля. Так, при обнаружении расхождений с декларациями других плательщиков НДС или подачи декларации к возмещению НДС из бюджета, инспектор налогового органа может:

- осуществить истребование у плательщика НДС документов, которые указаны в декларации и напрямую относятся к этой декларации;

- осмотреть территории или помещения плательщика НДС в целях определения реального (нереального) нахождения организации в соответствии с юридическим адресом;

- осмотреть документы и предметы плательщика НДС.

В рамках программного комплекса АСК НДС-2 была разработана «надстройка» - система управления рисками СУР АСК НДС-2. Эта система была разработана согласно приказу ФНС России. Она автоматически распределяет компании по трем группам налогового риска: высокий, средний, низкий. Распределение по трем группам делается по каждой компании. Оценка осуществляется по разным факторам:

- сведения о работе с «черными» фирмами на основе сданных деклараций по НДС;

- информация по данным в отчетности, уплате налогов и др.

Если компанию определили в группу с высоким налоговым риском, это означает, что выездная проверка практически неизбежна, то есть она попадает в группу злостных нарушителей налогового законодательства:

- подозрение в участии в схемах с «черными» компаниями;

- минимально оплачиваются налоги или вообще не оплачиваются.

Для компаний группы со средним налоговым риском выездная проверка возможна, но в плановом режиме. Возможность выездной проверки компании из группы с низким налоговым риском минимальна. В эту группу попадают те, кто ведут реальную деятельность, своевременно оплачивают все налоги.

Статистика подтверждает эффективность работы АСК НДС-2: за период применения данного программного комплекса начисления в результате камеральных проверок возросли на 85 %, а выездных - на 35 %.

Внедрение АСК НДС-2 позволяет вовремя выявить недобросовестных налогоплательщиков и своевременно провести мероприятия налогового контроля, так как до внедрения данной системы на проверку цепочки контрагентов уходило значительное количество времени. Сейчас эта операция занимает минуты.

Однако не стоит забывать, что автоматизированный способ выявления расхождений в налоговых декларациях по НДС не способен в полной мере обеспечить выявление абсолютно всех нарушений. Необходимо еще время для того, чтобы АСК НДС смог полноценно функционировать в автономном режиме, то есть смог самостоятельно, без участия инспектора, корректно сопоставлять данные налоговых деклараций по НДС по итогам каждого налогового периода. Также понадобится время для наполнения базы данных сведениями о созданной добавленной стоимости по всей цепочке ее образования.

Важно отметить, что в последние годы качество налогового администрирования НДС заметно улучшилось, что повлекло за собой заметное пополнения бюджета. Исходя из того, что программный комплекс АСК НДС-2 разработан сравнительно недавно, на данный момент он не функционирует в полную силу. Система комплекса постоянно обновляется и совершенствуется, выявляет новые виды расхождений в налоговых декларациях по НДС, которые невозможно было выявить в более ранних версиях [17].

Также в качестве меры ужесточения налогового контроля можно назвать повышение ставки пени с 2017 года. До 2017 года пени как для физических лиц, так и для организаций рассчитывались по ставке, равной одной трехсотой ставки рефинансирования Центрального банка РФ. С 2017 года для организаций ставка пени увеличилась:

- за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней пени рассчитываются по ранее действующей ставке;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней - пени рассчитываются по ставке, равно 1/150 ставки рефинансирования Центрального банка РФ [18].

Однако часть исследователей, например, Т.Г. Давлетшин, посвятивший множество своих исследований налогообложению добавленной стоимости, высказывает мнение, что рост ставки НДС и усиление контроля без гармонизации общей системы налогообложения добавленной стоимости может привести не только к уходу части хозяйствующих субъектов в тень, но и к значительному спаду деловой активности и соответствующему повышению цен. В результате, вместо ожидаемого увеличения поступлений в бюджет, суммарный эффект с учетом социальных последствий может быть отрицательным.

В настоящее время одним их самых распространенных способов снижения реальной налоговой нагрузки по НДС является привлечение фирм-«прокладок», назначение которых - служить связующим звеном между реальной компанией, оптимизирующей налоговую нагрузку, и фирмами-«однодневками». Таким образом, появляется цепочка посредников, в которой реальный плательщик НДС заключает косвенные договора с «однодневкой». Отличием «прокладки» от «однодневки», как правило, являются наличие офиса, реального учредителя и директора; отчет о деятельности в налоговой службе и уплата минимальных сумм налогов, чтобы не оказаться в поле зрения налоговых органов. Бороться с фирмами-«прокладками» чрезвычайно сложно, так как формально они не нарушают закон. Даже если дело доходит до судебного разбирательства, то суд, как правило, становится на сторону налогоплательщика, поскольку наличие умысла в такой сделке доказать практически невозможно. Таким образом, несмотря на то, что работает АСК НДС, проблема «однодневок» не теряет актуальности, а повышение ставки НДС до 20 % по прогнозам большинства ученых только обострит эту проблему [19].

В свете недостатков вышеописанных мер по реформированию НДС не перестает быть актуальной идея введения более эффективных налоговых льгот. Используемые во многих странах льготы, условно делятся на 4 группы:

- полное освобождение от уплаты налога;

- установление необлагаемого порога для малого бизнеса;

- пониженная ставка;

- ставка 0 %.

В Российской Федерации до недавних пор применение пониженной ставки налога не было предусмотрено. Значительная часть в объеме льгот приходится на биржевые операции с ценными бумагами, которые освобождены от уплаты НДС, а также на страховую и банковскую деятельность. Поскольку данные льготы являются лоббированием интересов отдельного круга лиц, логичным решением может быть установление наиболее существенных льгот, охватывающих все категории населения.

Большую роль в позитивном ключе может сыграть предоставление более рациональных налоговых льгот в социальной сфере (введение на реализацию товаров первой необходимости пониженных ставок, предметов роскоши - повышенных ставок).

Дополнительным способом определения льгот может стать учет положения малого бизнеса и размера инфляции, которые необходимо принимать во внимание при установлении лимита освобождения от обязанности налогоплательщиков субъектов малого бизнеса. Отметим, что на протяжении многих лет порог освобождения от уплаты НДС составляет 2 млн руб. (ст. 145 НК РФ) без учета НДС, а уровень инфляции при этом непрерывно растет. Исходя из отмеченного, необходимо проводить индексацию порога освобождения.

Становится очевидным, что существует достаточно много способов по реформированию налога на добавленную стоимость. Какие-то из них кажутся достаточно радикальными, какие-то менее радикальны и не несут достаточно резких изменений в экономике. Так или иначе, любые изменения, вносимые в систему налогообложения, требуют времени и не малых денежных затрат. Пройдет не мало времени, прежде чем можно будет оценить вклад происходящих перемен, оценить все возможные плюсы и минусы реформ. В данном случае, когда экономическая ситуация в мире несколько нестабильна, применение некоторых радикальных мер, таких как отмена НДС и замена его другим налогом будет скорее всего нецелесообразна.

Наиболее актуальный подход на данный момент -это введение или видоизменение отдельных льгот по налогам. Отмеченное позволит в ближайшее время решить отдельные проблемы в экономике, а также окажет содействие в стимулировании развития определенных отраслей экономики в режиме реального времени. Очень важно обращать внимание не только на количественный рост собираемости налога, но и на его качественную составляющую. В будущем, в случае налаживания системы это даст возможность говорить о сокращении ставок по налогу, о введении или отмене некоторых налоговых льгот.

Особое место среди субъектов налогообложения занимают налоговые агенты. Статья 24 НК РФ «признает налоговыми агентами лиц, на которых возложена обязанность по исчислению и удержанию у налогоплательщика суммы налога и перечислению ее в бюджет». Как утверждают эксперты, институт налогового агентирования позволяет контролирующим органам эффективно взимать налоги и осуществлять контроль за счет сокращения количества субъектов контроля [20].

На сегодняшний день в ряде случаев, указанных в статье 161 НК РФ (таблица 1), экономический субъект, независимо от того, является он плательщиком НДС или нет, должен исполнять обязанности налогового агента.

Таблица 1 - Случаи признания субъекта налоговым агентом по НДС

| Обстоятельство признания налоговым агентом | Основание |

| Приобретение товаров, работ или услуг на территории РФ у иностранного лица, не состоящего на учете в налоговых органах РФ | п. 1, 2 ст. 161 НК РФ |

| Аренда или покупка имущества у органов власти | п 3 ст 161 НК РФ |

| Продажа конфискованного имущества, имущества, реализуемого по решению суда, бесхозных ценностей, ценностей, которые по праву наследования перешли государству | п. 4 ст. 161 НК РФ |

| Реализация товаров иностранного лица, которое не состоит на учете в налоговых органах РФ | п. 5 ст. 161 НК РФ |

| Осуществление на территории РФ предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, предусматривающих оказание услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров | п. 5.1 ст. 161 НК РФ |

| Организация является собственником судна на 46-й календарный день после перехода права собственности, если до этой даты судно не зарегистрировано в Российском международном реестре судов | п. 6 ст. 161 НК РФ |

| При приобретении у плательщиков НДС сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры | п. 8 ст. 161 НК РФ |

Учитывая эффективность функционирования института налогового агентирования в России, в последнее время приобретают популярность предложения по расширению данного института при администрировании НДС. В частности, предлагается изменить систему правоотношений по НДС путем смены статуса покупателя, где в общем порядке он будет исполнять обязанности налогового агента по НДС.

Предполагается, что при расчете с контрагентами, которые являются плательщиками НДС, покупатель будет обязан самостоятельно выделить, удержать и перечислить НДС в бюджет за налогоплательщика, независимо от того, является ли он сам плательщиком НДС или нет. Покупатель будет перечислять продавцу оплату за товары без учета НДС. Например, стоимость товаров равна 100 рублей. Эту сумму покупатель уплатит продавцу. Затем покупатель исчислит НДС в размере 18 рублей. То есть, по сути, покупатель будет начислять НДС сверх цены товаров [21].

Очевидно, что не все участники налоговых правоотношений будут исполнять роль налоговых агентов - конечные потребители - физические лица, не являющиеся индивидуальными предпринимателями, будут освобождены от такой обязанности.

С точки зрения фискальных интересов преимуществом данной схемы исчисления и уплаты НДС будет являться то, что налогоплательщик лишен возможности уклониться от уплаты НДС путем взаимоотношений с фирмами-«однодневками», так как это не представляется возможным технически: данная схема не предусматривает предъявления входящего НДС к вычету.

Для налогоплательщиков преимущество данной схемы будет заключаться в том, что у них не возникнет обязанность перечислять в бюджет суммы НДС по операциям, по которым денежные средства от покупателя еще не поступили. В результате этого значительно повысится финансовая устойчивость налогоплательщиков. Кроме того, данная система правоотношений улучшит деловой климат в стране в целом.

Подобный эксперимент уже проводится в России в отношении реализации сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры. Данный эксперимент стал проводиться по той причине, что ранее в указанных сферах процветали схемы хищения НДС путем незаконного возмещения через подставные фирмы, а система АСК НДС-2 с данной ситуацией не справилась.

Предполагается, что установление вышеописанного порядка исчисления НДС позволит повысить эффективность администрирования на всех этапах производства и реализации, исключив возможность уклонения от налогообложения. Однако нельзя не упомянуть серьезные риски, сопровождающие данный эксперимент: пропадет заинтересованность покупателя во входящем НДС. Сейчас данная заинтересованность зачастую становится решающим фактором при выборе режима налогообложения - субъекты малого предпринимательства часто отказываются от права освобождения от НДС для того, чтобы начислять НДС и заключать контракты с крупными контрагентами, которым важно принять к вычету НДС от данного предпринимателя [20].

При реформировании НДС особого внимания заслуживают операции, связанные с экспортом. Сегодня на их долю приходятся огромные суммы по возмещениям из бюджета. На данный момент, главная функция налоговых органов заключается в контроле за выполнением обязательств, связанных с уплатой НДС, контрагентов проверяемого налогоплательщика. Достаточно часто происходит так, что поставщики проверяемых налогоплательщиков не выполняют свои обязательства. Проверяемые налогоплательщики не несут ответственность за действия третьих лиц, что в свою очередь, не дает возможность налоговым органам в данных ситуациях дать обоснованный отказ экспортеру в возврате налога. Отмеченное - это главная проблема при администрировании экспортных операций, поскольку отдельные плательщики налога не могут возместить положенный им в соответствии с законом НДС, а другие незаконно возмещают миллионы и миллиарды из государственного бюджета.

Выводы исследования. Мировая практика показывает, что налоговая система, в основе которой при построении находится НДС, обеспечивает значительное постоянство налоговых поступлений в бюджет и небольшую зависимость от характера конъюнктуры экономики. Однако, меры по повышению НДС могут оказать серьезный и долговременный положительный эффект лишь тогда, когда полученные по результатам этих мер дополнительные финансовые ресурсы будут применены для целей стимулирования экономического роста. В целом, для России вопросы совершенствования администрирования НДС являются основополагающим способом дальнейшего развития налога. Реформы в первую очередь должны быть обращены на предотвращение вероятности применения схем незаконного возмещения сумм НДС из бюджета и уклонения от его уплаты. Только посредством постепенного внесения изменений и дополнений в налоговое законодательство можно достигнуть положительного эффекта через реформирование и совершенствование НДС.

Список литературы:

1. Давлетшин Т.Г. Реформирование НДС и единый сельскохозяйственный налог // Финансы и кредит. 2017. Т. 23. № 9 (729). С. 515-531.

2. Давлетшин Т.Г. Реформирование главы 21 налогового кодекса РФ: от НДС к НТУ // Финансы и кредит. 2017. Т. 23. № 32 (752). С. 1930-1943.

3. Давлетшин Т.Г. Реформирование НДС: переход на налог на товары и услуги (НТУ) и изменения в понятийном аппарате // Финансы и кредит. 2018. Т. 24. № 6 (774). С. 1432-1446.

4. Мандрощенко О.В. Вопросы реформирования налога на добавленную стоимость (НДС) // Современные тенденции развития науки и технологий. 2017. № 3-13 (24). С. 101-104.

5. Зуенко М.Ю. Перспективы реформирования НДС в Российской Федерации // Вектор экономики. 2017. № 8 (14). С. 24

6. Гетьман В.Г. Порядок возмещения НДС по отдельным операциям нуждается в совершенствовании // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. 2018. № 11. С. 22-27.

7. Таюрская О.В. НДС при экспорте: проблемы и варианты совершенствования // Экономика и предпринимательство. 2017. № 8-1 (85). С. 92-96.

8. Голубева Е.Е. Основные направления совершенствования НДС в РФ // Актуальные направления научных исследований XXI века: теория и практика. 2018. Т.6. № 1 (37). С. 62-67.

9. Абдулхаева Л.Б. Сложные вопросы исчисления НДС и перспективы совершенствования законодательства // Экономика и управление: проблемы, решения. 2018. Т.4. № 7.С. 76-80.

10. Смирнова Е.В. Совершенствование налогового администрирования НДС в интересах государства и налогоплательщиков // Вестник Астраханского государственного технического университета. Серия: Экономика. 2018. № 1.С. 105-112.

11. Фатуллаев А., Алиев Б.Х. Действующий механизм исчисления и взимания НДС и его совершенствование в Российской Федерации // Экономика и управление: проблемы, решения. 2018. Т.3. № 5.С. 63-67.

12. Тимошенко В.А. Совершенствование контроля за исчислением и уплатой НДС на базе «АСК НДС-2» //Право и экономика. 2017. № 11 (357). С. 61-65.

13. Тимошенко В.А. Совершенствование контроля за исчислением и уплатой НДС // Налоги и взносы Саратовской губернии. 2017. № 7-8. С. 72-76.

14. Вылкова Е.С. Совершенствование НДС в странах ОЭСР и России // Вестник Волгоградского государственного университета. 2018. № 4.С. 126-136.

15. Воробьева Е.В., Тарасова И.В. Повышение ставки НДС: последствия для российской экономики // Вестник Тульского филиала Финуниверситета. 2019. № 1.С. 12-15.

16. Россия в цифрах. 2018: Крат.стат.сб. / Росстат- M., 2018 - 522 с.

17. Солярик М.А., Долгобаева Д.А. Автоматизированный налоговый контроль по налогу на добавленную стоимость // Калужский экономический вестник. 2018. № 1.С. 3-6.

18. Mayburov I.A., Kireenko A.P. Tax reforms and elections in modern Russia // Journal of Tax Reform. 2018. vol. 4. no. 1. pp. 73-94.

19. Давлетшин Т.Г. Реформирование НДС и налогообложение строительной отрасли // Финансы и кредит. 2019. № 2.С. 458-479.

20. Зырянова Т.В., Загурский А.О. Расширенный институт налогового агентирования при администрировании НДС // Финансы и кредит. 2019. № 2.С. 21-25.

21. Солдатова О.Н. Кто теперь должен платить НДС вместо продавца // Главбух. 2018. № 1.С. 59-62.

Метки

налог на добавленную стоимость реформа НДС реформирование НДС взимание НДС возмещение НДС налоговый контроль НДС

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ