всё о финансовом анализе

+7(902) 40-84-700

Оценка экономического риска на основе финансовых коэффициентов

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 01.01.2021 г.

Экономический риск – вероятность получения хозяйствующим субъектом экономических потерь сверх предусмотренных предпринимательскими расчетами.

Потери от экономического риска могут носить самый различный характер. Они могут выступать в виде материальных, денежных потерь, потерь времени, скорости оборота капитала и др.

Данная методика основывается только на расчетах финансовых коэффициентов (оценке их значений) и состоит из 12 этапов.

1. Расчет и оценка финансовых коэффициентов, определяющих пропорции между собственным и заемным капиталом, используемым предприятием.

Оценка совокупного влияния фактора структуры капитала

| Наименование показателя | Метод расчета | Значение за 2020 г. |

Норматив | Оценка (1/0) |

| Исходные данные | ||||

| 1. Выручка отчетного периода, тыс. руб. (В) | c.2110 | 2708752 | x | x |

| 2. Выручка прошлого периода, тыс. руб. (В0) | c.2110 | 2698145 | x | x |

| 3. Оборотные средства предприятия, тыс. руб. (ОбА) | с.1200 | 2011217.5 | x | x |

| 4. Общая стоимость активов отчетного периода, тыс. руб. (А) | с.1700 | 2644400.5 | x | x |

| 5. Общая стоимость активов прошлого периода, тыс. руб. (А0) | с.1700 | 2646226 | x | x |

| 6. Денежные средства, тыс. руб. (ДС) | с.1250 | 95923 | x | x |

| 7. Краткосрочные финансовые вложения, тыс. руб. (КФВ) | с.1240 | 8079 | x | x |

| 8. Чистая прибыль, тыс. руб. (ЧП) | с.2400 | 261568 | x | x |

| 9. Собственный капитал, тыс. руб. (СК) | с.1300 | 753669 | x | x |

| 10. Прибыль до налогообложения, тыс. руб. (ПдН) | с.2300 | 147009 | x | x |

| 11. Краткосрочные обязательства, тыс. руб. (КО) | с.1500 | 1869798.5 | x | x |

| 12. Средняя ставка по кредитам отчетного периода, % (KC) | стат.данные | 7.6 | x | x |

| 13. Средняя ставка по кредитам прошлого периода, % (KC0) | стат.данные | 9.3 | x | x |

| Финансовые коэффициенты | ||||

| 1. Темп роста объема продаж, ед. | ТрВ=В/В0 | 1.004 | >1 | 1 |

| 2. Доля оборотных средств в активах (операционный рычаг), ед. | Доб=ОбА/А | 0.761 | >1 | 0 |

| 3. Доля денежных средств и краткосрочных финансовых вложений в оборотных активах, ед. | Ддс=(ДС+КФВ)/ОбА | 0.052 | <1 | 1 |

| 4. Темп роста активов, ед. | ТрА=А/А0 | 0.999 | >1 | 0 |

| 5. Рентабельность активов, руб./руб. | Ra=ЧП/А | 0.099 | >0,05 | 1 |

| 6. Рентабельность собственного капитала, руб./руб. | Rск=ЧП/СК | 0.347 | >0,07 | 1 |

| 7. Доля чистой прибыли в прибыли до налогообложения, ед. | Дчп=ЧП/ПдН | 1.779 | ≥0,8 | 1 |

| 8. Коэффициент текущей ликвидности, ед. | Ктл=ОбА/КО | 1.076 | ≥2,0 | 0 |

| 9. Темп роста ставки по кредитам, ед. | ТрК=КС/КС0 | 0.817 | ≤1 | 1 |

| Число коэффициентов, имеющих положительную оценку | x | x | x | 6 |

Влияние фактора структуры капитала на экономический риск на 50% оценивается как «умеренное» и на 50% - как «среднее».

2. Оценка фактора неустойчивости и слабости внутренней группы (риска недружественного поглощения).

Коэффициенты, оценивающие фактор рейдерства

| Наименование показателя | Метод расчета | Значение за 2020 г. |

Норматив | Оценка (1/0) |

| Дополнительные исходные данные | ||||

| 1. Прибыль от продаж, тыс. руб. (ПП) | с.2200 | 38636 | x | x |

| 2. Заемные средства, тыс. руб. (ЗС) | с.1410+с.1510 | 0 | x | x |

| 3. Дебиторская задолженность, тыс. руб. (ДЗ) | с.1230 | 704698.5 | x | x |

| Финансовые коэффициенты | ||||

| 1. Коэффициент текущей ликвидности | Ктл | 1.076 | >2 | 0 |

| 2. Коэффициент абсолютной ликвидности | Кал= (ДС+КФВ)/ КО | 0.056 | ≥0.2 | 0 |

| 3. Коэффициент автономии | Ка=СК/А | 0.285 | ≥0.5 | 0 |

| 4. Изменение коэффициента оборачиваемости активов | ΔКоба=В/А – В0/А0 | 0.005 | >0 | 1 |

| 5. Рентабельность оборота | Rпр=ПП/В | 0.014 | ≥0.3 | 0 |

| 6. Экономическая рентабельность | Rэ=ЧП/А | 0.099 | ≥0.05 | 1 |

| 7. Рентабельность собственного капитала | Rск | 0.347 | ≥0.048 | 1 |

| 8. Двухфакторная модель Альтмана | Zа=-0,3877-1,036*Ктл+0,579*ЗС/А | -1.502 | <0 | 1 |

Также необходимо определить класс кредитоспособности. Для этого целесообразно воспользоваться методикой Cбербанка России.

Определение класса кредитоспособности

| Наименование показателя | Метод расчета | Значение за 2020 г. |

Значи-мость категории | Диапазон категорий | Кате-гория | Значе-ние | ||

| 1 | 2 | 3 | ||||||

| 1. Коэффициент абсолютной ликвидности | Кал | 0.056 | 0,05 | ≥0,1 | 0,05-0,1 | <0,05 | 2 | 0.1 |

| 2. Коэффициент быстрой ликвидности | Кбл= (ДС+КФВ+ДЗ)/КО | 0.433 | 0,1 | ≥0,8 | 0,5-0,8 | <0,5 | 3 | 0.3 |

| 3. Коэффициент текущей ликвидности | Ктл | 1.076 | 0,4 | ≥1,5 | 1,0-1,5 | <1,0 | 2 | 0.8 |

| 4. Коэффициент автономии | Ксс=СК/А | 0.285 | 0,2 | ≥0,4 | 0,25-0,4 | <0,25 | 2 | 0.4 |

| 5. Рентабельность продаж | Rпр | 0.014 | 0,15 | ≥0,1 | 0,1-0,0 | <0 | 2 | 0.3 |

| 6. Чистая рентабельность | Rч=ЧП/В | 0.097 | 0,1 | ≥0,06 | 0,06-0,0 | <0 | 1 | 0.1 |

Оценка кредитоспособности |

2 | |||||||

В связи с тем, что организации присвоен второй класс кредитоспособности, влияние фактора неустойчивости и слабости внутренней структуры оценивается 50/50 «возможно и среднее, и повышенное».

3. Оценка фактора кредитной истории на основе методики определения суммарной кредитоспособности.

Рейтинговая оценка кредитоспособности заемщиков

| Наименование показателя | Метод расчета | Диапазон класса кредитоспособности | Вес | Значение за 2020 г. |

||||||

| 1 | 2 | 3 | 4 | 5 | пока-затель | класс | взве-шенное | |||

| Дополнительные исходные данные | ||||||||||

| 1.Долгосрочные обязательства, тыс. руб. (ДcO) | c.1400 | x | x | x | x | x | x | 20933 | x | x |

| 3. Запасы, тыс. руб. (З) | c.1210 | x | x | x | x | x | x | 1188570.5 | x | x |

| 4. Долговые обязательства, тыс. руб. (ДО) | c.1400+с.1500 | x | x | x | x | x | x | 1890731.5 | x | x |

| 5. Прибыль до процентов и налогов, тыс. руб. (EBIT) | c.2300+с.2330 | x | x | x | x | x | x | 165541 | x | x |

| 6. Проценты к уплате, тыс. руб. (ПУ) | c.2330 | x | x | x | x | x | x | 18532 | x | x |

| 7. Валовая прибыль, тыс. руб. (ВП) | c.2100 | x | x | x | x | x | x | 1123511 | x | x |

Финансовые коэффициенты |

||||||||||

| 1. Коэффициент текущей ликвидности | Ктл | >2,5 | 2,0-2,5 | 1,5-2,0 | 1,0-1,5 | <1 | 0,1 | 1.076 | 4 | 0.4 |

| 2. Коэффициент быстрой ликвидности | Кбл | >1,2 | 1,0-1,2 | 0,7-1,0 | 0,5-0,7 | <0,5 | 0,25 | 0.433 | 5 | 1.25 |

| 3. Коэффициент долгосрочной финансовой независимости | Кдфн=(СК+ДсО)/А | >0,6 | 0,5-0,6 | 0,4-0,5 | 0,3-0,4 | <0,3 | 0,15 | 0.293 | 5 | 0.75 |

| 4. Коэффициент обеспеченности запасов долгосрочными оборотными средствами | Коз=(СК+ДсО)/З | >0,7 | 0,5-0,7 | 0,3-0,5 | 0,1-0,3 | <0,1 | 0,2 | 0.652 | 2 | 0.4 |

| 5. Коэффициент покрытия процентных платежей | Кпп= EBIT/ПУ | >6 | 5-6 | 4-5 | 3-4 | <3 | 0,05 | 8.933 | 1 | 0.05 |

| 6. Коэффициент покрытия долга | Кпд=В/ДО | >3,5 | 3,0-3,5 | 2,5-3 | 2-2,5 | <2 | 0,05 | 1.433 | 5 | 0.25 |

| 7. Рентабельность продаж по валовой прибыли | Rп=ВП/В | >0,4 | 0,4-0,35 | 0,35-0,25 | 0,25-0,2 | <0,2 | 0,2 | 0.415 | 1 | 0.2 |

| Класс суммарной кредитоспособности | 3.3 | |||||||||

По итогам расчетов организации присвоен третий класс кредитоспособности, что соответствует среднему финансовому состоянию. Оценка влияния фактора кредитной истории – «средняя» на 70 %, и «повышенная» на 30 %.

4. Оценка фактора деловой репутации организации на основе анализа 8 моделей вероятности банкротства организации.

Модели оценки вероятности банкротства

| Название модели | Модель | Показатели, используемые в модели | Критерии оценки | Значение модели в 2020 г. |

Соответ-ствие критерию (1/0) |

| Дополнительные исходные данные | |||||

| Кредиторская задолженность, тыс. руб. (КЗ) | с.1520 | x | 1765325.5 | x | |

| Внеоборотные активы, тыс. руб. (ВА) | с.1100 | x | 633183 | x | |

| Уставный капитал, тыс. руб. (УК) | с.1310-с.1320 | x | 48156 | x | |

| Финансовые коэффициенты | |||||

| Модель Таффлера | Z=0,53×X1+0,13×X2+0,18×X3+ +0,16×X4 |

Х1 = ПдН / КО Х2 = ОбА / ДО Х3 = ДcО / А Х4 = А / В |

<0,2 | 0.338 | 0 |

| Модель Спрингейта | Z=1,03×X1+3,07×X2+0,66×X3+ +0,4×X4 |

Х1 = ОбА / А Х2 = EBIT / А Х3 = ПдН / КО Х4 = В / А |

<0,865 | 1.439 | 0 |

| Модель Лего | Z=4,5913×X1+4,508×X2+0,3936×X3-2,7616 | Х1 = УК / А Х2 = ПдН / А Х3 = (В + В0)/(А+А0) |

<-0,3 | -2.024 | 1 |

| Модель Лиса | Z=0,063×X1+0,092×X2+0,057×X3+ +0,001×X4 |

Х1 = ОбА / А Х2 = ПП / А Х3 = ЧП / А Х4 = СК / ДО |

<0,037 | 0.055 | 0 |

| Модель Постюшкова | Z=0,125×X1+2,5×X2+0,4×X3+ +1,25×X4 |

Х1 = Ктл Х2=(СК–ВА)/ОбА Х3 = В / СК Х4 = ЧП / СК |

<0,99 | 2.156 | 0 |

| Модель Сайфуллина | Z=2×X1+0,1×X2+X3+0,45×X4+Х5 | Х1=(СК–ВА)/ОбА Х2 = Ктл Х3 = В / А Х4 = Rпр Х5 = ЧП / СК |

<1 | 1.605 | 0 |

| Модель Зайцевой | Zф=0,25×X1+0,1×X2+0,2×X3+ +0,25×X4+0,1×Х5+0,1×Х6 Zн=0,1×X7пр+1,57 |

Х1= ЧП / СК Х2 = КЗ / ДЗ Х3 = 1 / Кал Х4 = ЧП / В Х5 = ДО/СК Х6 = А / В Х7 = А0 / В0 |

Zф > Zн | Zф > Zн | 1 |

| Модель Коваленко | Zк = 16,36×X1-0,51×X2-7,99×X3+18,97×X4-56,81 Zн = 5,26×X1+110×X2+3,23×X3-3,83×X4-54,0672 |

Х1 = ДО / СК Х2 = СК / А Х3 = Коз Х4 = ВА/СК |

Zк > Zн | Zк > Zн | 1 |

| Число коэффициентов, соответствующих критерию | 3 | ||||

Как видно из таблицы, 3 модели показывают, что вероятность банкротства анализируемого предприятия очень высока. Таким образом, уровень влияния риска деловой репутации организации, а также влияния негативной информации о ней на дальнейшую способность отвечать по своим обязательствам, - на 50% умеренный и на 50% средний.

5. Оценка фактора финансового состояния организации и его влияния на способность к погашению обязательств.

Оценка степени влияния факторов

| Наименование показателя | Метод расчета | В среднем за 2019 г. | В среднем за 2020 г. | ||

| Значение фактора | Значение по лингвисти-ческой шкале | Значение фактора | Значение по лингвисти-ческой шкале | ||

| 1. Коэффициент автономии | К1=Ка | 0.4 | Низкий | 0.285 | Низкий |

| 2. Операционный рычаг | К2=Доб | 0.748 | Высокий | 0.761 | Высокий |

| 3. Коэффициент обеспеченности собственными оборотными средствами | К3=(СК-ВА)/ОбА | 0.198 | Низкий | 0.06 | Низкий |

| 4. Коэффициент текущей ликвидности | К4=Ктл | 1.264 | Средний | 1.076 | Средний |

| 5. Коэффициент абсолютной ликвидности | К5=Кал | 0.154 | Высокий | 0.056 | Средний |

| 6. Коэффициент рентабельности активов | К6=ПдН/А | 0.073 | Средний | 0.056 | Средний |

| 7. Коэффициент оборачиваемости активов | К7=В/А | 1.02 | Очень высокий | 1.024 | Очень высокий |

Определение количества попаданий значений коэффициентов, имеющих равную значимость, в группы по значениям лингвистической шкалы

| Значение по лингвистической шкале | Количество попаданий | |

| в 2019 г. | в 2020 г. | |

| Очень низкий | 0 | 0 |

| Низкий | 2 | 2 |

| Средний | 2 | 3 |

| Высокий | 2 | 1 |

| Очень высокий | 1 | 1 |

Интегральный показатель финансового состояния организации составляет 0.532, что соответствует среднему качеству. Влияние фактора риска F5 на 100% оценивается как «среднее».

6. Оценка фактора вероятности ухудшения финансового состояния организации в будущем.

Оценка динамики финансовых показателей

| Наименование показателя | за 2019 г. | за 2020 г. | Темп роста, % |

| 1. Выручка от реализации, тыс. руб. | 2698145 | 2708752 | 1.004 |

| 2. Дебиторская задолженность, тыс. руб. | 591896.5 | 704698.5 | 1.191 |

| 3. Краткосрочные обязательства, тыс. руб. | 1565866 | 1869798.5 | 1.194 |

| 4. Рентабельность продукции, % | 0.009 | 0.014 | 0.005 |

| 5. Оборачиваемость активов, об. | 1.02 | 1.024 | 1.004 |

В процессе анализа эффективности деятельности организации выявлено три негативные тенденции:

- превышение темпа роста дебиторской задолженности над темпом роста выручки от реализации

- превышения темпа роста краткосрочных обязательств над темпом роста выручки от реализации

- снижение значения показателя рентабельности продукции в сравнении с нормативом

Таким образом, влияние шестого фактора риска оценивается как «среднее».7. Оценка фактора эффективности системы управления.

Оценка влияния факторов риска в зависимости от числа негативных тенденций формирования финансового результата и денежной выручки

| Наименование фактора | Оценка (1/0) |

| 1. Наличие чистого убытка отчетного периода | 0 |

| 2. Рост чистого убытка | 0 |

| 3. Рост дебиторской задолженности | 1 |

| 4. Превышение темпа роста дебиторской задолженности над темпом роста выручки от продаж | 1 |

| Число негативных тенденций | 2 |

Влияние фактора эффективности системы управления оценено как «среднее».

8. Фактор финансовой прозрачности и качества предоставления информации об организации оценивается на основе необходимости предоставления организацией информации, обязательной к публикации.

В связи с тем, что открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков, влияние фактора финансовой прозрачности оценивается как «низкое».

9. Фактор налогового риска оценивается на основе следующих финансовых показателей:

- доля налога на прибыль в общей сумме прибыли до налогообложения;

- наличие убытков в нескольких периодах;

- уровень НДС по приобретенным ценностям;

- темп роста доходов и расходов.

Оценка влияния девятого фактора производится аналогично влиянию фактора F7.

Влияние фактора налогового риска оценено как «среднее», так как два из четырех финансовых показателей характеризуют налоговую политику предприятия как направленную на минимизацию налогового бремени.

10. Оценка фактора рыночной стабильности проводится на основе анализа рыночной (финансовой) устойчивости организации.

Расчет и оценка влияния фактора рыночной устойчивости

| Коэффициент | Метод расчета | Норматив | Фактическое значение за 2020 г. |

Соответ-ствие нормативу (1/0) |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | (СК-ВА)/ОбА | > 0.1 | 0.06 | 0 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | (СК-ВА)/З | > 0.5 | 0.101 | 0 |

| Коэффициент маневренности собственного капитала | (СК-ВА)/СК | > 0.1 | 0.16 | 0 |

| Индекс постоянного актива | ВА/СК | > 0.5 | 0.84 | 1 |

| Коэффициент автономии | СК/А | > 0.5 | 0.285 | 0 |

| Коэффициент финансовой устойчивости | (СК+ДсО)/А | > 0.85 | 0.293 | 0 |

| Коэффициент финансовой активности | ДО/СК | ≤ 1 | 2.509 | 0 |

Исходя из произведенных расчетов, влияние фактора рыночной позиции организации оценено как «высокое».

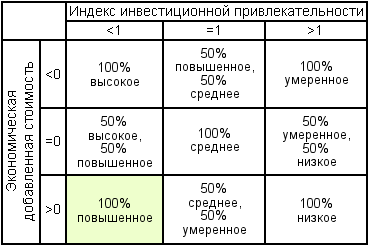

11. Фактор производственного оснащения организации и уровня использования инноваций в деятельности проанализируем с помощью индикативной методики оценки инвестиционной привлекательности фирмы.

Первым индикатором в методике выступает рентабельность активов, вторым – экономическая добавленная стоимость.

Оценка факториальных показателей рентабельности активов

| Показатель | За 2020 г. тыс. руб. |

За 2019 г. тыс. руб. |

Темп роста, ед. |

| Прибыль от продаж | 38636 | 24937 | 1.549 |

| Выручка | 2708752 | 2698145 | 1.004 |

| Оборотные активы | 2011217.5 | 1979562 | 1.016 |

| Краткосрочные обязательства | 1869798.5 | 1565866 | 1.194 |

| Дебиторская задолженность | 704698.5 | 591896.5 | 1.191 |

| Кредиторская задолженность | 1765325.5 | 1511669 | 1.168 |

| Заемный капитал | 0 | 0 | - |

| Активы | 2644400.5 | 2646226 | 0.999 |

| Совокупный индекс инвестиционной привлекательности | 0 | ||

Значение индекса инвестиционной привлекательности меньше 1 свидетельствует о снижении уровня инвестиционной привлекательности организации

Расчет экономической добавленной стоимости

| Показатель | Метод расчета | Фактическое значение за 2020 г. |

| 1. Цена заемного капитала | РЗК=ПУ/ЗК×100% | - |

| 2. Доля заемного капитала в структуре капитала | dЗК=ЗК/А | 0 |

| 3. Цена собственного капитала | стат.данные | 4.8 |

| 4. Доля собственного капитала в структуре капитала | dСК=УК/А | 0.018 |

| 5. Средневзвешенная стоимость капитала | WACC=РЗК×dЗК+РСК×dСК | 0.086 |

| 6. Инвестированный в предприятие капитал | СE=А-КЗ | 879075 |

| 7. Доходность инвестированного капитала | ROCE=ЧП/CE×100% | 29.755 |

| 8. Экономическая добавленная стоимость | EVA=(ROCE-WACC)×CE/100% | 260809.245 |

Существует стимул для вложения собственниками дополнительных средств в данную фирму.

Исходя из значимости исследованных показателей, присваиваем степень влиянию фактора F11:

Матрица определения влияния фактора производственного оснащения организации и уровня использования инноваций в деятельности

12. Агрегированная оценка влияния факторов риска на экономический риск организации:

Оценка класса экономического риска

| Фактор | Значимость категории | Баллы принадлежности к группе влияния | ||||

| низкое | умеренное | среднее | повышенное | высокое | ||

| F1 | 0,05 | 0 | 0.5 | 0.5 | 0 | 0 |

| F2 | 0,1 | 0 | 0 | 0.5 | 0.5 | 0 |

| F3 | 0,1 | 0 | 0 | 0.7 | 0.3 | 0 |

| F4 | 0,05 | 0 | 0.5 | 0.5 | 0 | 0 |

| F5 | 0,3 | 0 | 0 | 1 | 0 | 0 |

| F6 | 0,1 | 0 | 0 | 0 | 1 | 0 |

| F7 | 0,05 | 0 | 0 | 1 | 0 | 0 |

| F8 | 0,05 | 1 | 0 | 0 | 0 | 0 |

| F9 | 0,1 | 0 | 0 | 1 | 0 | 0 |

| F10 | 0,05 | 0 | 0 | 0 | 0 | 1 |

| F11 | 0,05 | 0 | 0 | 0 | 1 | 0 |

| Агрегированная оценка | 1 | 0.05 | 0.05 | 0.62 | 0.23 | 0.05 |

С вероятностью 100% уровень экономического риска ОАО "Арсенал" (ПРИМЕР) средний. Таким образом, ОАО "Арсенал" (ПРИМЕР) относится к организациям, обладающим возможностью исполнять обязательства в настоящее время, но из-за ряда негативных тенденций в деятельности периодически могут иметь ослабленную способность исполнять свои обязательства. Приток денежных средств подвержен значительным колебаниям

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ