всё о финансовом анализе

+7(902) 40-84-700

Налог на прибыль организаций как один из источников государственных доходов

Харитоненко Лидия Богдановна,

студентка

Научный руководитель - Багратуни Каринэ Юрьевна,

доцент, к.э.н. Финансовый университет при Правительстве Российской Федерации,

Москва, Россия

Инновационная экономика: перспективы развития и совершенствования

№3 (29) 2018

Одним из основных источников налоговых доходов государства является налог на прибыль организаций (НПО). В статье проведен анализ доходов федерального бюджета, выявлена доля НПО в его структуре. Отмечена роль поступлений по данному налогу в бюджеты субъектов Российской Федерации. Также выявлены основные факторы роста отчислений по налогу на прибыль организаций в 2015-2018 гг.

Ведущая роль в финансовом обеспечении государственных функций принадлежит налогам. Налоговые доходы являются основным источником средств бюджетов всех уровней бюджетной системы. Но помимо фискальной функции, налоги реализуют стимулирующую, регулирующую функции. Особый интерес представляет в связи со спецификой функционального назначения - налог на прибыль, призванный содействовать законному наращиванию капитала и стимулированию инвестиционных процессов в экономике. Налог на прибыль организаций (НПО) - федеральный налог, поступления от которого зачисляются в федеральный бюджет и бюджеты субъектов Российской Федерации.

Налоговые доходы являются основным источником доходов бюджетов бюджетной системы. В течение последних пяти лет они составляли более 60% структуры доходов федерального бюджета, с устойчивой тенденцией роста (рис. 1).

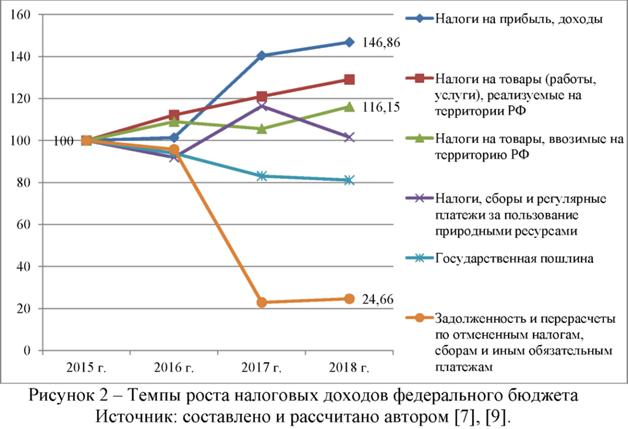

Анализ динамики структуры налоговых доходов федерального бюджета выявил ее существенные изменения, произошедшие за период 2015-2018 гг. (рис. 2).

Примечание: 2015 г. - уровень базисного периода, равен 100%

Так, за исследуемый период на 46,86% возросла доля поступлений по подгруппе доходов «Налоги на прибыль, доходы», а по подгруппе «Задолженность и перерасчеты по отменённым налогам, сборам и иным обязательным платежам» произошло сокращение на 75,43%.

В структуре поступлений по подгруппе «Налог на прибыль, доходы» в федеральном бюджете 100% приходится на налог на прибыль.

Динамика НПО зависит от ряда факторов. При исследовании поступлений по данному налогу следует учитывать, что на его величину влияет инфляция, динамика промышленного производства и внешней торговли, изменение курса рубля относительно доллара.

Повышение курса доллара ведет к росту затрат организаций на импортные товары и услуги, а следовательно происходит удорожание реализуемой предприятиями продукции. Это в свою очередь способствует росту инфляции в стране, которая снижает покупательную способность населения. То есть происходит снижение внутреннего спроса, а значит, снижается индекс производства.

Так, можно отметить, что повышение цен, вызванное инфляционными процессами, ведет к росту налоговой базы за счет повышения стоимости реализованной продукции. Но в то же время инфляция влияет и на затраты необходимые для производства и продажи созданного товара, то есть становится причиной сокращения налоговой базы.

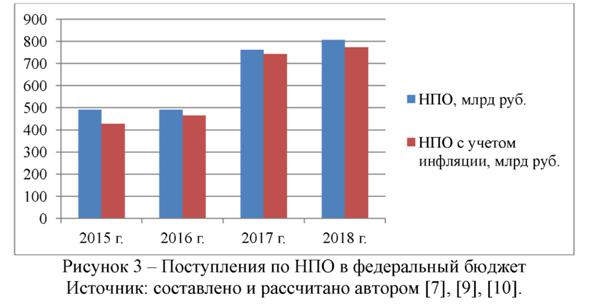

В 2016 г. инфляция понизилась с 12,91% до 5,38%, незначительно вырос индекс производства. По данным Росстата он составил 101,1% к предыдущему году. Уровень инфляции в 2017 г. был рекордно низким, а поступления по НПО в федеральный бюджет возросли (рис. 3).

Такой рост объясняется в первую очередь увеличением налоговой ставки на 1% с 1 января 2017 г. Разделение 20% ставки по налогу на прибыль на 3% и 17% соответственно между федеральным бюджетом и бюджетами субъектов установлено до 2020 г.

При этом важно учесть, что преимущественно за счет поступлений по НПО формируются доходы бюджетов субъектов Российской Федерации. В структуре доходов консолидированных бюджетов субъектов на их долю приходилось около 23% в 2015-2016 гг. (рис. 4).

Произошедшее изменение распределения ставки НПО между уровнями бюджетов имеет ряд последствий. К отрицательным явлениям данной меры следует отнести снижение налоговых поступлений региональных бюджетов, в результате чего снижаются расходы на финансирование региональных программ. Однако уже по прогнозным данным на 2017-2018 гг. можно говорить о росте доходов федерального бюджета за счет отчислений по НПО. Следовательно, появится возможность ускорить развитие федеральных программ государства.

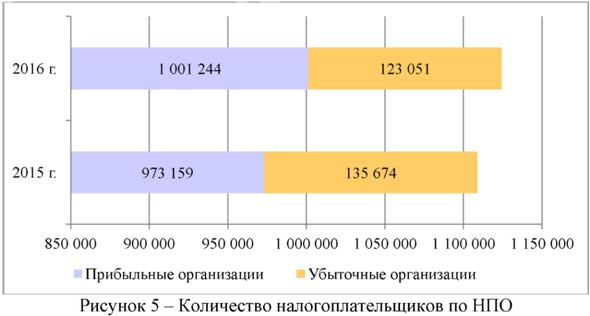

По данным Федеральной налоговой службы с 2015 г. увеличилось число налогоплательщиков НПО (рис. 5). Причем в их составе отмечен рост прибыльных организаций. Налоговая база в 2015 г. составила 12 277, 91 млрд руб., а в 2016 г. - 17 427, 32 млрд руб.

Источник: составлено на основе данных Федеральной налоговой службы [8].

Введение санкций со стороны США в 2014 г. стало импульсом для развития промышленности. Их последствия проявились в ограничении импорта, поэтому государству понадобилось реализовать меры по поддержке отечественного производителя для замещения импортных товаров.

Прогнозируемый прирост поступлений по НПО также объясняется и улучшением администрирования налога, а именно повышением уровня собираемости данного налога и осуществлении налогового контроля по исчислению и уплате данного налога. Добиться этого удается с помощью электронных систем, позволяющих вести учет всех налогоплательщиков, своевременности уплаты налогов.

Таким образом, в настоящее время налог на прибыль организаций стал вторым по значимости (после налога на добычу полезных ископаемых) в структуре доходов федерального бюджета. В тоже время он является основным источником доходов бюджетов субъектов Российской Федерации. Изменения разделения ставки по данному налогу между уровнями бюджета привели к росту доходов федерального бюджета. Также рост отчислений по данному налогу в федеральный бюджет и бюджеты субъектов связан с началом роста промышленного производства с 2016 г., увеличением числа прибыльных организаций в стране. Необходимым условием для дальнейшего развития государства является улучшение налогового администрирования, проявляющееся в совершенствовании системы налогообложения прибыли.

Список литературы

1. Бюджетный кодекс Российской Федерации: текст на 2018 год с изменениями от 1 октября. - Москва: Эксмо, 2017. - 448 с.

2. Налоговый кодекс Российской Федерации. Часть первая и вторая. - Москва: Проспект, 2017. - 1040 с.

3. Колчугин С.В. Экономическая сущность налога на прибыль // Все для бухгалтера. 2017. №1 (289). С. 7 -16.

4. Севостьянов И.А. Роль и значение налога на прибыль организаций в доходах бюджетов различных уровней // Финансовая система России: проблемы и перспективы развития. 2016. С. 181-185.

5. Тюпакова Н.Н., Литовкина А.В. Роль налога на прибыль организации в формировании доходной части бюджета // Экономические исследования и разработки. 2017. № 11. С. 150-161.

6. Фатуллаева А.Г. Проблемы взимания налога на прибыль организаций и его место в бюджетной системе Российской Федерации // Современное общество и власть. 2016. № 4 (10). С. 288-292.

7. Официальный сайт Казначейства России [Электронный ресурс]. - Режим доступа: http://www.roskazna.ru/ (Дата обращения: 19.03.2018)

8. Официальный сайт Федеральной налоговой службы Российской Федерации [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/ (Дата обращения: 19.03.2018)

9. Приложение № 3 к пояснительной записке к проекту федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов» [Электронный ресурс]. - Режим доступа: http://sozd.parlament.gov.ru/download/8B0F0AA5-AEF1-4F33-965D-2102FF2C63B6 (Дата обращения: 19.03.2018)

10. Уровень инфляции в России [Электронный ресурс]. – Режим доступа: http://xn----ctbjnaatncev9av3a8f8b.xn--p1ai/ (Дата обращения: 19.03.2018)

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ