всё о финансовом анализе

+7(902) 40-84-700

Налог на доходы физических лиц как источник бюджетных доходов РФ

Величко Светлана Сергеевна, магистрант

Владивостокский государственный университет экономики и сервиса

690014, Россия, Владивосток, улица Гоголя, 41,

Азимут научных исследований: экономика и управление

№2 (23) 2018

Аннотация. В настоящий момент в условиях недостатка финансирования бюджетов различных уровней все чаще возникает необходимость совершенствования налоговой политики государства, направленной на приумножение его налоговых доходов. При этом наиболее «острым» вопросом остается проблема увеличения налогового бремени и, как следствие, роста негативных настроений в различных слоях общества. Поиск оптимальных методов финансирования государственного бюджета, бюджетов субъектов РФ и местных бюджетов посредством увеличения поступлений от основных, обеспечивающих их налогов, при условии сохранения относительно равного значения налоговой нагрузки на население, на сегодняшний день остается главной задачей государства и находится в центре обсуждения на законодательном уровне. На протяжение долгих лет основу налоговых бюджетов всех уровней составлял налог на доходы физических лиц, отличительной особенностью которого является характер его уплаты, однако за последний период наблюдается значительное сокращение поступлений данного налога относительно иных бюджетообразующих налоговых платежей. Рассмотрение причин данного явления, а также методов решения поставленной проблемы в полном объеме отражает настоящая работа, содержащая анализ поступлений налога как на федеральном, так и на региональном уровнях.

Налоговые доходы государства являются одним из самых необходимых условий обеспечения безопасности его финансовой системы. Благодаря данным поступлениям происходит эффективное «регулирование товарно-денежных отношений и общественного производства» [1], осуществляется реализация экономических и различных социально значимых проектов. С целью расчета объема поступлений налоговых платежей и составления прогноза на будущие периоды Министерством финансов РФ ежегодно формируется консолидированный бюджет Российской Федерации, значительную долю в структуре которого в течение многих лет занимает налог на доходы физических лиц.

В обеспечении доходной части бюджетов различных уровней и регулировании экономических процессов НДФЛ принадлежит одно из ведущих мест, однако динамика прироста зачислений налога относительно иных бюджетообразующих налоговых поступлений за последний год была значительно сокращена, что (как отмечено современными исследователями С. В. Бровкиным [2], И. А. Кузьмичевой, Р. Г. Ахмадеевым, О. А. Быкановой [3] и пр.) является «результатом эффективного реформирования системы взимания» [4] иных налогов и неким «застоем» развития системы налогообложения доходов физических лиц.

Разрешение проблемы наполняемости бюджетов различных уровней посредством увеличения темпов прироста НДФЛ на сегодняшний день остается крайне актуальным вопросом и, как отмечено исследователями, возможно путем «совершенствования системы налогообложения доходов физических лиц» [5-11], а также методом улучшения качества контроля за исполнением мер налогового законодательства, что составляет основную цель настоящего исследования.

Первым этапом работы в таблице 1 проведем анализ динамики налоговых поступлений консолидированного бюджета РФ за период 2015-2017 гг., позволяющий в полной мере оценить темпы изменения НДФЛ относительно динамики поступлений иных налогов.

Таблица 1 - Структура консолидированного бюджета Российской Федерации по видам налогов за 20152017гг. (в миллиардах рублей)

| Поступления 2015 г. | Поступления 2016 г. | Поступления 2017 г. | Темп прироста. 2015 г. к 2016 г., % | Темп прироста. 2016 г. к 2017 г., % | |

| Налог на доходы физических лиц | 2 806,5 | 3 017,3 | 3251,10 | 107,5 | 107,7 |

| Налог на добычу | 3 226,8 | 2 929,4 | 4 130,40 | 90,8 | 141,0 |

| Налог на прибыль организаций | 2 598,8 | 2 770,2 | 3 290,00 | 106,6 | 118,8 |

| Налог на добавленную стоимость | 2 448,4 | 2 657,4 | 3 069,90 | 108,5 | 115,5 |

| Акцизы | 1 014,4 | 1 293,9 | 1 521,30 | 127,6 | 117,6 |

| Имущественные налоги | 1 068,4 | 1 116,9 | 1 250,30 | 104,5 | 111,9 |

| Прочие налоги и сборы | 624,9 | 697,8 | 330,4 | 111,7 | 119,0 |

| Всего | 13 733,1 | 14 482,9 | 17 343,40 | 105 | 119,8 |

* Составлено на основании отчетности о налоговых поступлениях в консолидированный бюджет РФ за 2015-2017 годы [12-14].

В соответствии с показателями таблицы, динамика прироста поступлений налога на доходы физических лиц в течение исследуемого периода стабильно составляет порядка 7-8% что значительно уступает темпам прироста остальных налогов. Конечно, изменение поступлений иных налоговых платежей во многом зависит от факторов внешней политики государства (в том числе на НДПИ, Налог на прибыль организаций), и прочих условий, однако, нельзя не отметить, и положительное влияние последних изменений, относительно порядка расчёта и уплаты налогов.

Так в результате замены действующего ранее Закона Российской Федерации от 09.12.1991 №2003-1 «О налогах на имущество физических лиц» 32 главой Налогового кодекса РФ «Налог на имущество физических лиц» [15] (предусматривающей постепенный переход к кадастровой оценке имущества взамен инвентаризационной стоимости до 2020 г.) темп прироста имущественных налогов вырос до 12 %. При этом, стоит отметить, что в будущие периоды также ожидается рост данного показателя, вследствие постепенного перехода на новый порядок расчета всех субъектов РФ.

Значительное увеличение поступлений НДС за исследуемый период напрямую связано с внесением 134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» [16] поправок, относительно порядка предоставления отчетности предприятиями. Так введение электронной формы отчетности значительно упростило проведение сравнительного анализа представленной отчетности налоговыми органами, что в свою очередь повлияло на рост начислений и доначислений налога [17].

Неизменный рост поступлений акцизов в среднем на 23 %, обусловлен увеличением ставок на алкогольную продукцию, топливо, табак и иные категории подакцизной продукции, что, в свою очередь, оказывает положительное влияние на поступления консолидированного бюджета РФ в целом.

Таким образом, в результате проведения эффективной налоговой политики государства и внесения последних изменений в отношение указанных выше налогов рост налоговых поступлений в 2017 г. составил 19,8 %, что значительно превышает показатель 2016 г. Однако, несмотря на столь положительную динамику налоговых доходов консолидированного бюджета РФ продолжает наблюдаться недостаток бюджетов субъектов РФ и местных бюджетов, требующих дополнительные инвестиции в виде субсидий и дотаций [18], либо увеличения входящих в структуру их дохода сумм налога.

С целью выявления основных источников налоговых доходов бюджетов субъектов РФ в таблице 2 проведем анализ структуры налоговых поступлений на примере бюджета Приморского края.

Таблица 2 - Структура поступлений основных администрируемых доходов Приморского края по уровням бюджета РФ за 2017 год

| Администрируемые доходы | консолидированный бюджет РФ | В том числе | ||||

| в федеральный бюджет | в консолидированный бюджет субъекта РФ | |||||

| млн. руб. | В % к соотв.периоду предыдущ. года | млн. руб. | В % к соотв.периоду предыдущ. года | руб | В % к соотв.периоду предыдущ. года | |

| Всего | 101 089,5 | 102,2 | 13 788,5 | 85,5 | 87 320,7 | 105,4 |

| Налог на прибыль | 23 184,3 | 1163 | 2 961,6 | 166,7 | 20 222,7 | 111,4 |

| НДФЛ | 41 309,8 | 101,5 | X | X | 41 309,8 | 101,5 |

| НДС | 7 976,6 | 88,2 | 7 976,6 | 88,2 | X | X |

| Акцизы | 4 830,2 | 105,3 | 2 046,7 | 101,9 | 2 78З,5 | 108,7 |

| Налог на имущество физических лиц | 525,2 | 149,4 | X | X | 525,5 | 149,4 |

| Налог на имущество организаций | 9 477,2 | 104,1 | X | X | 9 477,2 | 104,1 |

| Транспортый налог | 1 980,4 | 118,1 | X | X | 1 980,4 | 118,1 |

| Земельный налог | 2 544,5 | 101,1 | X | X | 2 544,5 | 101,1 |

| НДПИ | 395,6 | 105,7 | 132,5 | 103,7 | 263,2 | 106,8 |

| Прочиеналогии сборы | 8 865,6 | 83,1 | 651,4 | 20,7 | 8 214,2 | 109,2 |

* Составлено на основании отчетности о налоговых поступлениях по уровням бюджета РФ за 2017 г. [19].

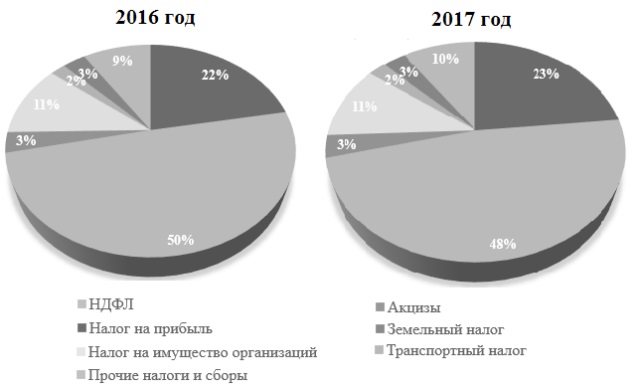

Увеличение налоговых поступлений исследуемого бюджета на 5,4 % в первую очередь обусловлено ростом поступлений налога на прибыль на 11,4 %, налога имущество организаций на 4,1 % и прочих налогов и сборов в целом на 9,2 %. Отдельно следует отметить рост таких показателей как налог на имущество физических лиц, увеличение которого за период 2016-2017 гг. достигло отметки 48 % и транспортного налога, рост поступлений которого составил 18%. Несмотря на то, что значение данных поступлений в структуре налоговых доходов бюджета края, отраженного на рисунке 1, относительно мало, столь положительная тенденция их роста является положительным примером для поступлений бюджета в целом.

Рисунок 1 - Структура доходов бюджета Приморского края за 2016–2017 гг.

В соответствии с данными, отраженными на рисунке 1, основными налоговыми доходами бюджета Приморского края остаются налог на доходы физических лиц (48-50 %), налог на прибыль организаций (2223 %), налог на имущество организаций (11 %) и прочие налоги и сборы (9-10 %). Что касается остальных налоговых поступлений, к перечню которых относятся акцизы, земельный и транспортный налоги, то их доля в структуре бюджета Приморского края составляет менее 10 % и изменения указанных налогов меньше всего влияют на состояние бюджета в целом.

Что касается НДФЛ, «составляющего основу налоговых доходов бюджета Приморского края» [20], прирост которого по отношению к показателю прошлого отчетного периода составляет лишь 1,5 % и в значительной мере уступает темпам роста иных налоговых платежей, то значения налога в структуре общего объема налоговых поступлений бюджета был сокращен с 50 % до 48 %. Данная динамика, в первую очередь, связана c реформированием системы взимания иных налогов [21], что положительно повлияло на их поступления и «практическим отсутствием развития системы налогообложения доходов физических лиц» [22, 23].

Разрешение указанной проблемы возможно методом «установления прогрессивной ставки налогообложения доходов физических лиц» [24], действующей в настоящее время в ряде экономически развитых стран, либо методом увеличения ставки налога в отношении отдельных категорий дохода до 15%, о чем говорится в письме Минфина России от 12.04.2018 N 03-04-05/24386 [25]. При этом предполагается сохранение ставки в размере 13% в отношении большинства видов доходов физических лиц, а также основных направлений налоговой политики государства, ориентированной на снижение налогового бремени за счет применения стандартных, социальных, имущественных и профессиональных налоговых вычетов [26].

Список литературы:

1. Бондаренко Т.Н., Водопьянова В.А. Налоговые доходы как инструмент формирования устойчивого бюджета субъекта РФ на примере Приморского края// Фундаментальные исследования. -2016. -№ 12-2. - С. 371-376.

2. Бровкин С.В. Актуальные вопросы налогообложения // Банковский бизнес. 2016. № 4.С. 40-42

3. Ахмадеев Р.Г., Быканова О.А. Рынок цифрового контента: новый порядок взимания НДС // Азимут научных исследований. - 2017. - №4-21. - С. 43-46.

4. Кузьмичева И.А., Королева Ю.С. Анализ поступления налогов в региональные и местные бюджеты // Международный журнал прикладных и фундаментальных исследований. 2015. № 8-3. С. 561-565.

5. Пансков В.Г. К вопросу о путях реформирования российской налоговой системы // Вестник АКСОР. 2017. № 1.С. 6-14.

6. Косов М.Е., Иванова Я.Я. Особенности формирования федерального бюджета в современных экономических условиях // Экономика и предпринимательство. 2017. № 8-3 (85-3). С. 32-38.

7. Шинкарёва О.В. Реформирование налога на доходы физических лиц // Карельский научный журнал. 2017. Т.6. № 4 (21). С. 305-308.

8. Зиятдинов А.Ф. Налоговый контроль за расходами физических лиц // Актуальные проблемы экономики и права. 2014. № 3 (31). С. 63-67.

9. Кулькова Н.С. Патентная система налогообложения - специальный налоговый режим // Вестник НГИЭИ. 2013. № 5 (24). С. 26-37.

10. Величко С.С., Метеж В.Д. Роль налога на имущество физических лиц в формировании доходов местных бюджетов на примере Владивостокского городского округа // Карельский научный журнал. 2017. Т.6. № 2 (19). С. 118-121.

11. Якупов З.С. О роли институтов налогообложения и налогового контроля в реализации стратегии устойчивого развития современной России // Актуальные проблемы экономики и права. 2015. № 1 (33). С. 125-133.

12. Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2015. Отчетный период 01.01.2015-31.12.2015 // [Электронный ресурс] // Федеральная налоговая служба: официальный сайт - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/5432274/.

13. Отчет о начислении и поступлении налогов,сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2016 г. Отчетный период 01.01.2016-31.12.2016 // [Электронный ресурс] // Федеральная налоговая служба: официальный сайт - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6040192/.

14. Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2017 г. Отчетный период 01.01.2017-31.12.2017 // [Электронный ресурс] // Федеральная налоговая служба: официальный сайт - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/7841455/.

15. Величко С.С., Метеж В.Д. Роль налога на имущество физических лиц в формировании доходов местных бюджетов на примере Владивостокского городского округа // Карельский научный журнал. 2017. №2-19. - С. 118-121.

16. Кононова Н.В., Золотарева Г.И. Изменения налогового законодательства налога на добавленную стоимость: новый шаг к увеличению собираемости налоговых поступлений // Учет, анализ и аудит: проблемы теории и практики. 2016. №17. С. 83-88.

17. Антошина А.А. Обзор основных изменений налогового законодательства в 2017 г.: Продолжение следует!//Бухгалтерский учет и налогообложение в бюджетных организациях. - 2017. - № 2.С. 44-50.

18. Иволгина Н.В., Воронкова Е.К. и др. Результаты оперативного мониторинга социально-экономического развития России и субъектов РФ//Ситуационный центр социального экономического развития регионов. Москва. - 2016. Сер. Аналитические записки. - Том Выпуск 8. - IV квартал 2015.

19. Отчет о налоговых поступлениях Приморского края по уровням бюджета РФ за 2017. Отчетный период 01.01.2017-31.12.2017 // [Электронный ресурс] // Федеральная налоговая служба: официальный сайт -Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm.

20. Налоговый кодекс Российской Федерации (часть вторая): федеральный закон от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017) [Электронный ресурс]//СПС «Консультант Плюс». -Режим доступа: http://www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=214941&fld=134&dst=100 080,0&rnd=0.045502975254799516#0 (дата обращения 22.05.2018).

21. Корень А.В., Пономаренко А.Н. Налог на доходы физических лиц как инструмент обеспечения экономической безопасности и устойчивого развития региона // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2015. № 2 (29). С. 31-38.

22. Самсонова И.А., Корниенко К.А., Волкова А.В., Кокорева Н.В. Стратегия повышения качества бюджетного планирования финансовыми органами местного самоуправления // Международный журнал прикладных и фундаментальных исследований. 2015. № 7-2. С. 317-319.

23. Пансков В.Г. Налоговая политика в условиях финансового кризиса - средство оперативного реагирования // Налоговая политика и практика. 2009. № 6.С. 4-9.

24. Евстигнеев Е.Е. Налоги и налогообложение: теория и практикум : учеб. пособие / Е.Е. Евстигнеев, Н.Г. Викторова. - Москва: Проспект, 2015. - 520 с.

25. Письмо Минфина от 12.04.2018 N 03-0405/24386 // [Электронный ресурс]//СПС «Консультант Плюс». - Режим доступа: http://www.consultant. ru/cons/cgi/online.cgi?req=doc&base=QUEST001&n=175889#0822508217063991

26. Корень А.В., Проценко Ю.А. Роль налога на доходы физических лиц в обеспечении условий динамичного развития регионов Дальневосточного федерального округа//Фундаментальные исследования. -2015. - № 6-1. С. 129-133.

Метки

налоговые доходы консолидированный бюджет РФ консолидированный бюджет субъекта РФ налоговый бюджет налог на доходы физических лиц структурный анализ анализ динамики реформирование налогообложения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ