всё о финансовом анализе

+7(902) 40-84-700

Модель оценки финансового состояния доверительных управляющих на рынке ценных бумаг в целях осуществления пруденциального надзора

Люц Екатерина Викторовна

аспирант кафедры экономики и финансовой политики

Омский государственный университет им. Ф.М. Достоевского,

644077, РФ, г. Омск, пр. Мира, 55a

Universum: Экономика и юриспруденция: электрон. научн. журн.

№12 (45) 2017

Аннотация. В работе представлена модель оценки финансового состояния доверительных управляющих, основанная на исследовании отчетности профессиональных участников рынка ценных бумаг и информации с их официальных сайтов. Модель состоит из показателей ликвидности и финансовой устойчивости, расчет которых может проводиться ежемесячно на основе отчета о расчете собственных средств профессионального участника, их нормативных и допустимых значений, а также способа распределения управляющих по группам финансового здоровья. Модель позволяет спрогнозировать ухудшение в деятельности управляющих, которые с высокой долей вероятности приведут к отзыву лицензии, банкротству и возможному нарушению прав учредителей управления. Модель может быть использована для осуществления пруденциального надзора за деятельностью доверительных управляющих на рынке ценных бумаг с целью защиты прав и законных интересов инвесторов.

Доверительное управление на рынке ценных бумаг (далее - РЦБ) осуществляется специализированными субъектами - доверительными управляющими. К ним предъявляются определенные требования: наличие лицензии профессионального участника РЦБ на управление ценными бумагами [12], соблюдение лицензионных требований и условий [15], а также норматива достаточности собственных средств [14].

Доверительное управление на РЦБ выполняет ряд значимых функций, которые можно разделить на общеэкономические (свойственные для доверительного управления в целом) и специальные (характерные для фондового рынка).

Так, общеэкономические функции доверительного управления состоят в эффективном управлении государственным имуществом [18, с. 482], противодействии коррупции [8, с. 82-85], сохранении наследуемого имущества [20, с. 191], обеспечении экономического роста и расширения среднего класса [1, с. 112-118]. Главной функцией, которую выполняет доверительное управление на РЦБ, является трансформация сбережений в инвестиции [2, с. 52; 19, с. 101]. Кроме того доверительное управление способствует аллокации ресурсов на финансовом рынке [2, с. 52], расширению возможностей частных инвесторов и сохранению сбережений граждан [4, с. 61; 11, с. 31]. Доверительное управление на РЦБ имеет большую значимость для развития национальной экономики и фондового рынка, а его регулирование и защита интересов инвесторов должны быть приоритетной задачей в развитии РЦБ.

Доверительное управление подразумевает временную передачу средств учредителей управления управляющему. Это сопряжено с рисками потери учредителем имущества вследствие банкротства и/или отзыва лицензии у профессионального участника. С целью минимизации риска и предупреждения банкротства финансовых посредников в мировой практике используется пруденциальный надзор.

Под пруденциальным надзором понимают проверку форм отчетности [3, с. 34]; «системный процесс, при помощи которого контролирующий орган следит за соблюдением правил пруденциального регулирования» [5, с. 65]; регулирование нормативов по капиталу и ликвидности всех финансовых институтов [22, с. 46]. Данные определения охватывают только конкретные проявления надзора (документальная проверка нормативов) и не подчеркивают цели надзора. Нами под пруденциальным надзором понимается совокупность инструментов, с помощью которых надзорным органом осуществляется дистанционный контроль за деятельностью профессиональных участников в целях превентивной защиты интересов учредителей управления [7, с. 59].

Следует отметить, что в «Стратегии экономической безопасности Российской Федерации на период до 2030 года» совершенствование регулирования деятельности финансовых организаций, развитие системы пруденциального надзора и методик стресс-тестирования указывается как задача по реализации направления, касающегося устойчивого развития национальной финансовой системы [13]. Таким образом, теоретические и практические разработки в области пруденциального надзора имеют актуальность в русле современной экономической политики государства.

Нормативы являются инструментами пруденциального надзора, их правильный выбор и определение границ позволят сформировать систему надзора, обеспечивающую своевременную диагностику ухудшения финансового состояния управляющего, спрогнозировать появление негативных тенденций и предотвратить банкротство профессионального участника.

На протяжении последних двадцати лет единственным нормативом для профессиональных участников - доверительных управляющих является норматив размера собственных средств [10, 14]. Он представляет собой абсолютную величину, которая не в полной мере отражает реальное финансовое состояние управляющего. По-нашему мнению, развитие и формирование в нашей стране системы пруденциального надзора на РЦБ (в том числе в сегменте доверительного управления) невозможно без отбора показателей, их значений и классификационных групп по уровню риска банкротства. Следовательно, формирование модели оценки финансового состояния доверительных управляющих будет являться целью данной работы. В качестве задач установим:

- выбор источника анализа (показатели, формы отчетности, данные);

- выбор показателей и их порядка расчета;

- определение и обоснование границ нормативов;

- проверка выбранных нормативов на другой совокупности.

Для анализа нами взят реестр профессиональных участников, имеющих лицензию на управление ценными бумагами на 01.07.2016. Согласно реестру доверительных управляющих на эту дату в Российской Федерации действовало 463 лицензии профессионального участника на управление ценными бумагами [16]. При этом в числе управляющих есть и коммерческие банки, и управляющие компании инвестиционных фондов. Для целей анализа нами из генеральной совокупности (всех управляющих) была произведена выборка совокупности в 100 профессиональных участников способом случайного бесповторного отбора при помощи функции «СЛЧИС» в приложении «Microsoft Excel». Данную выборку будем именовать первичной.

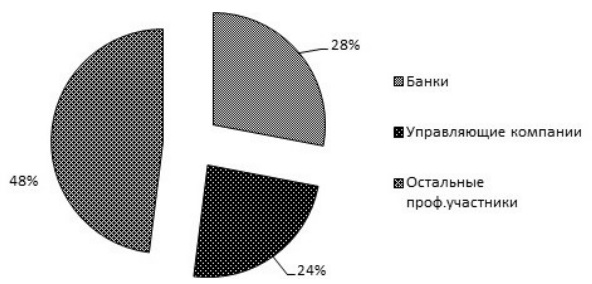

Чтобы охарактеризовать участников рынка доверительного управления в Российской Федерации, проведем их разделение на коммерческие банки, управляющие компании инвестиционных фондов и остальных профессиональных участников (Рисунок 1).

Рисунок 1. Структура участников рынка доверительного управления в первичной выборке

Также нами был исследован такой параметр, как совмещение видов профессиональной деятельности (управление ценными бумагами можно совмещать только с брокерской, дилерской и депозитарной деятельностью [12]). Управляющие компании инвестиционных фондов могут осуществлять только профессиональную деятельность по управлению ценными бумагами (т.е. для них не предусмотрено иное совмещение). Анализ показал, что деятельность по управлению ценными бумагами с другими видами профессиональной деятельности совмещают 76% организаций, в выборке отсутствуют профессиональные участники, специализирующиеся на индивидуальном доверительном управлении.

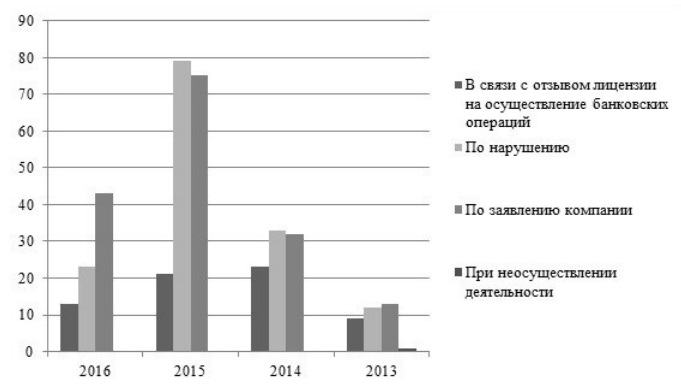

Для обоснования необходимости пруденциального надзора следует проанализировать статистику аннулирования лицензий на осуществление профессиональной деятельности по управлению ценными бумагами. С сентября 2013 года, когда функции по контролю и надзору за участниками финансового рынка перешли к Центральному Банк Российской Федерации, и до даты исследования было аннулировано 377 лицензий [17]. Из них 66 лицензий (17,5%) были аннулированы в связи с отзывом лицензии на осуществление банковских операций, 147 профессиональных участников (39%) остались без лицензий вследствие допущенных нарушений, 169 организаций (43,2%) направили заявления об аннулировании самостоятельно и у одного управляющего отозвали лицензию в связи с неосуществлением деятельности на протяжении более чем одного года с момента выдачи лицензии. Подробная информация представлена на рис. 2.

Рисунок 2. Статистика отзывов лицензий на осуществление управления ценными бумагами за 2013-2016 годы [17]

Таким образом, более половины всех лицензий были отозваны из-за нарушений, причем у банков лицензии отзывают в два раза реже, чем у прочих профессиональных участников. Исходя из этого, нами делается допущение о большей стабильности банков как доверительных управляющих. Кроме того, в настоящее время система банковского пруденциального надзора в России организована на достаточно высоком уровне [9]. Для целей настоящего исследования банковские организации исключаются из анализа, обрабатывать мы будем данные по 72 профессиональным участникам - доверительным управляющим.

Источником информации о деятельности доверительных управляющих служат их официальные сайты. При этом два профессиональных участника на момент исследования подали заявление на аннулирование лицензии по управлению ценными бумагами, у трех компаний сайты не были найдены, а значит, сбор данных будет производиться по 67 организациям.

Для анализа финансового состояния мы используем данные из формы расчета собственных средств [10]. Собственные средства - это специфический показатель финансового состояния профессионального участника РЦБ, характеризующий размер собственных финансовых ресурсов, остающихся в его распоряжении в случае мгновенных расчетов по всем обязательствам. Показатель вычисляется по следующей формуле:

СС = Апр - Ппр (1)

Где: СС - собственные средства;

Апр - активы, принимаемые к расчету;

Ппр - пассивы, принимаемые к расчету.

Особенность показателя состоит в том, что пассивы при проведении вычислений берутся по балансовой стоимости, а активам присваиваются коэффициенты, в соответствии с уровнем их надежности и потенциальной возможности превращения в денежные средства.

Для исследования нами выбрано пять отчетных дат: 31.05.2016 (актуальная информация о расчете собственных средств на дату исследования), 30.03.2016, 31.12.2015, 30.09.2015, 30.06.2015. Несмотря на то, что отчетным периодом по расчету собственных средств является месяц, нами будут проанализированы квартальные показатели, чтобы учесть или исключить фактор сезонности.

На отчетные даты установлен минимальный размер собственных средств профессионального участника - доверительного управляющего равный 35 млн. руб. [14]. Структурный анализ активов и пассивов первичной выборки дал следующий результат:

- средняя величина собственных средств по отрасли превышает нормативную величину;

- источником формирования активов преимущественно являются финансовые вложения и дебиторская задолженность (примерно по 40% на каждый вид актива);

- начисление вознаграждения управляющего происходит преимущественно в конце года;

- средние пассивы более чем на 80% состоят из краткосрочной кредиторской задолженности;

- средние активы примерно в 1,7 раза превышают средние пассивы.

Следовательно, для определения вероятности банкротства требуется углубленный анализ финансовых показателей управляющих, поскольку абсолютный показатель величины собственных средств не отражает их реального финансового состояния.

При рассмотрении отчетности профессиональных участников - доверительных управляющих нами делается ряд допущений. Во-первых, расчет размера собственных средств и другая информация об управляющих, расположенная на их официальных сайтах, является достоверной и отражающей реальное финансовое состояние компаний. Во-вторых, ситуация на фондовом рынке является стабильной (нет выраженных циклических колебаний) и отсутствуют аномалии в поведении инвесторов и посредников РЦБ.

Целесообразно провести группировку профессиональных участников по размеру собственных средств (таблица 1).

Таблица 1. Группировка доверительных управляющих по величине собственных средств

| 30.06.2015 | 30.09.2015 | 31.12.2015 | 31.03.2016 | 31.05.2016 | |

| от 35 до 40 млн. руб. | 12 | 11 | 12 | 9 | 9 |

| от 40 до 80 млн. руб. | 18 | 18 | 18 | 20 | 19 |

| от 80 до 200 млн. руб. | 18 | 20 | 16 | 18 | 19 |

| от 200 млн. до 1 млрд. руб. | 15 | 14 | 17 | 17 | 17 |

| более 1 млрд. руб. | 2 | 3 | 3 | 1 | 1 |

Составлено автором

Подтверждается предположение, что норматив достаточности собственных средств не может быть единственным количественным критерием пруденциального надзора (собственные средства 82% профессиональных участников более чем на 15% превышают норматив). Необходимо предложить иную совокупность показателей, оценивающих финансовое состояние управляющих, их способность выполнять свои обязательства перед учредителями и кредиторами.

Отбор показателей и способ их расчета будут основываться на существующих методиках анализа финансового состояния и финансовой устойчивости [6, 21] и данных, которые возможно получить из расчета собственных средств профессионального участника (Таблица 2).

Таблица 2. Предлагаемые показатели пруденциального надзора

| № | Наименование | Способ расчета | Характеристика показателя |

| 1. | Текущая ликвидность | Оборотные активы / Краткосрочные обязательства (2) | Отражает в какой мере текущие обязательства покрыты текущими активами |

| 2. | Мгновенная ликвидность | Высоколиквидные активы / Краткосрочные обязательства (3) | Показывает какая часть краткосрочных обязательств может быть покрыта в ближайшее время |

| 3. | Общая ликвидность | Высоколиквидные активы / Активы (4) | Характеризует долю высоколиквидных активов в структуре активов профессионального участника |

| 4. | Автономия | Собственные средства / Активы (5) | Определяет какая доля активов компании сформирована за счет собственных средств управляющего |

| 5. | Достаточность собственных средств | Собственные средства / Пассивы (6) | Отражает уровень покрытия обязательств собственными средствами компании |

| 6. | Плечо финансового рычага | Пассивы / Активы (7) | Показывает в какой степени профессиональный участник зависит от внешних источников финансирования |

Составлено автором

Для выбора нормативных значений, сообразуясь с нашими допущениями и спецификой деятельности профессиональных участников, используем показатели медианы и квантилей. Целесообразно помимо нормативного значения установить допустимое значение для анализируемых показателей. Чтобы исключить фактор сезонности (применительно к управляющим - это практика начисления вознаграждения в конце календарного года и, как следствие, увеличение активов за счет дебиторской задолженности) к величинам применим процедуру усреднения. В качестве нормативного показателя предлагается использовать усредненное значение медианы, а для допустимого значения взять значение нижнего (верхнего для плеча финансового рычага) квантиля (Таблица 3).

Таблица 3. Расчетные значения показателей пруденциального надзора

| Наименование показателя | Условия сравнения | Нормативное значение | Допустимое значение |

| Текущая ликвидность | Больше либо равно | 6,75 | 2 |

| Мгновенная ликвидность | Больше либо равно | 2 | 0,45 |

| Общая ликвидность | Больше либо равно | 0,4 | 0,1 |

| Автономия | Больше либо равно | 0,8 | 0,55 |

| Плечо финансового рычага | Меньше либо равно | 0,15 | 0,4 |

| Достаточность собственных средств | Больше либо равно | 7 | 1,5 |

Составлено автором

На основе полученных нормативных и допустимых значений показателей целесообразно всех управляющих распределить по четырем группам финансового здоровья, соответствующим их финансовому состоянию:

- «Хорошее» - все показатели организации соответствуют нормативному значению.

- «Удовлетворительное» - не более двух показателей находятся в интервале между нормативным и допустимым значениями.

- «Сомнительное» - все показатели находятся в интервале между нормативным и допустимым значениями, а один из них ниже (выше для плеча финансового рычага) допустимого значения. Или не более двух показателей являются ниже (выше для плеча финансового рычага) допустимого значения при том, что остальные показатели соответствуют нормативному значению.

- «Неудовлетворительное» - остальные случаи.

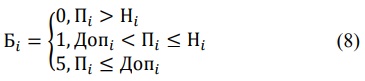

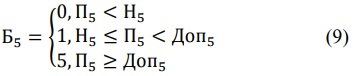

Распределение профессиональных участников будем проводить следующим образом. Для унификации расчетов определим баллы (Бi) по каждому показателю в зависимости от превышения нормативного и допустимого значений соответственно:

Кроме i=5, для которого знаки неравенства изменены на противоположные:

Итоговый балл равен сумме баллов по каждому показателю:

Б = ∑6i=1Бi (10),

Где Бi - присваиваемые баллы по показателю;

Пi - значение i-го показателя;

Hi - нормативного значение i-го показателя;

Допш - допустимое значение i-го показателя.

В свою очередь распределение профессиональных участников по группам осуществляется следующим образом (таблица 4).

Таблица 4. Распределение профессиональных участников по группам

| Группа здоровья | Баллы |

| Хорошее | Б = 0 |

| Удовлетворительное | 0 < Б ≤ 2 |

| Сомнительное | 2 < Б ≤ 10 |

| Неудовлетворительное | Б > 10 |

Проведем по этим формулам (2-10) расчеты на основе данных на 31 мая 2016 года. По результатам ранжирования финансовое здоровье 18 компаний оценивается как хорошее, 5 -удовлетворительное, 23 - сомнительное и 21 как неудовлетворительное.

В соответствии с выделенными группами финансового здоровья предлагается применять инструменты пруденциального надзора:

Для группы «хорошее» не требуется дополнительных мер по контролю, достаточно выборочной проверки отчетности.

У доверительных управляющих из группы «удовлетворительное» необходимо провести мониторинг показателей, отклоняющихся от нормативного значения, следить за их дальнейшими изменениями. В случае ухудшения проводить консультации с руководством профессионального участника.

При «сомнительном» финансовом здоровье регулятору следует провести детальный анализ отчетности профессионального участника, запросить дополнительные сведения и документацию, провести консультации и выдать рекомендации по улучшению финансового состояния.

Для группы «неудовлетворительное» необходим комплекс мероприятий по недопущению банкротства управляющих: выездные проверки, консультации, дополнительные меры поддержки (государственное финансирование, льготное кредитование), введение временной администрации или представителей регулятора в состав органов управления доверительного управляющего.

Для определения применимости данных показателей и их заданных (нормативных и допустимых) значений проведем три последовательных проверки:

- Ретроспективную (на первичной выборке, но с использованием данных прошлых периодов).

- Валидационную (на основе новой (проверочной) выборки, с использованием иных показателей и форм отчетности).

- Перспективную (на основе изучения практики отзыва лицензии за период с 01.07.2016 по 01.07.2017 и соотнесения их с ранее выделенными группами финансового здоровья).

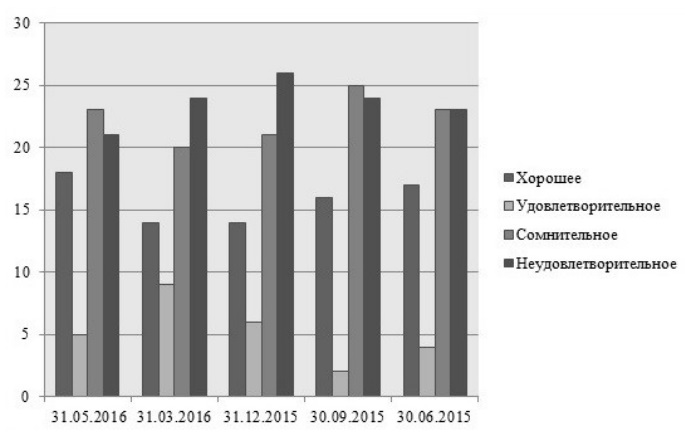

Для проведения ретроспективной проверки возьмем первичную выборку и проведем группировку на предыдущие отчетные даты, затем сравним и проанализируем возможные отклонения (рис. 3)

Рисунок 3. Группировка управляющих за период 2015-2016 гг

Как видно на Рис. 3, доля управляющих с неудовлетворительным финансовым состоянием постоянна в рассматриваемом периоде и равна 35%, доля организаций с хорошим финансовым состоянием в среднем равна 24%, с сомнительным - 33%. Самую немногочисленную и нестабильную группу составляют организации с удовлетворительным финансовым состоянием. Это в среднем 8% от числа всех профессиональных участников.

Для обоснования выводов следует проверить профессиональных участников на резкие изменения группы. Так, 29 управляющих из 67 стабильно находятся в одной и той же группе финансового здоровья, у 17 организаций за рассматриваемый период происходит незначительное изменение финансового состояния (переход между двумя смежными группами). Еще у 17 профессиональных участников от периода к периоду происходят изменения, касающиеся либо частой смены групп, либо перехода через одну группу здоровья (к примеру, из группы «хорошее» в группу «сомнительное»). Только у 4 из 67 управляющих наблюдается резкий скачок финансового состояния от одной группы к другой (из «неудовлетворительного» в «хорошее» и наоборот). Таким образом, предложенная проверка демонстрирует однородность результатов, а, следовательно, отбор показателей и их допустимых и нормативных значений был проведен корректно.

Для валидационной проверки из той же генеральной совокупности на 01.07.2016 проведем бесповторную выборку (назовем ее проверочной совокупностью) 50 профессиональных участников, которые имеют лицензию на управление ценными бумагами (также из выборки исключим банки и компании, подавшие заявление на аннулирование лицензии), и распределим их по группам финансового здоровья. Так, в проверочной совокупности состояние 13 управляющих (38,24%) оценено как хорошее, одной компании как удовлетворительное (2,94%), 6 компаний (17,65%) попали в группу сомнительного финансового здоровья, а 14 (41,18%) - неудовлетворительного.

Следующим шагом станет формирование показателей для новой модели оценки проверочной совокупности. Показатели этой модели и их значения будут базироваться на данных годовой бухгалтерской отчетности (за 2015 год) и мониторинге сайтов управляющих. В ходе построения валидационной модели, исходя из доступного массива данных, нами делается допущение о том, что в проверочной совокупности не происходит сильного изменения групп здоровья на протяжении финансового года. Поэтому нами сравниваются группы здоровья по состоянию на 31.12.2015 и 31.05.2016. Для проведения валида-ционной проверки выбраны следующие показатели (таблица 5).

Таблица 5. Показатели валидационной проверки

| Наименование показателя | Способ расчета | Интерпретация показателя | |

| 1 | Коэффициент маневренности | Собственные оборотные средства / Собственный капитал (11) | Отражает возможность предприятия пополнять оборотные средства за счет собственного капитала |

| 2 | Коэффициент общей платежеспособности | Активы / Заемный капитал (12) | Показывает уровень покрытия пассивов активами предприятия |

| 3 | Плечо финансового рычага | Заемный капитал / Собственный капитал (13) | Демонстрирует зависимость от внешних источников финансирования |

| 4 | Рентабельность продаж (по прибыли от продаж) | Прибыль от продаж / Выручка (14) | Отражает прибыльность основной деятельности доверительного управляющего (управление ценными бумагами, инвестиционными фондами, брокерская и дилерская деятельность при совмещении) |

| 5 | Рентабельность продаж (по чистой прибыли) | Чистая прибыль / Выручка (15) | Демонстрирует общую прибыльность бизнеса, включая доходы от инвестирования в ценные бумаги и прочие операции |

| 6 | Коэффициент обеспеченности собственными оборотными активами | Собственные оборотные средства / Оборотные активы (16) | Показывает какая доля оборотных активов сформирована за счет собственных средств профессионального участника |

| 7 | Качество раскрытия информации | По результатам наблюдения | Оценивается наличие на официальном сайте управляющего предусмотренной законодательством информации, ее состав и доступность |

| 8 | Наличие кредитного рейтинга | По результатам наблюдения | Учитывается наличие или отсутствие рейтинга, присвоенного аккредитованным агентством |

Составлено автором

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Выбор показателей обусловлен, во-первых, общепринятыми приемами анализа финансового состояния коммерческих организаций (показатели рентабельности, маневренности, платежеспособности, обеспеченности и финансового рычага), во-вторых, доступным для анализа информационным массивом. По нашему мнению, данный перечень показателей характеризует общий уровень финансовой устойчивости и платежеспособности организации, результативности деятельности и перспективы дальнейшего роста. На основе проведенных расчетов получаем следующие значения показателей валидационной модели (таблица 6).

Таблица 6. Значение показателей валидационной модели

| Наименование показателя | Знак сравнения | Рекомендуемое значение | Нормативное значение | Допустимое значение | |

| 1 | Коэффициент маневренности | Больше либо равно | 0,2 | 0,6 | 0,1 |

| 2 | Коэффициент общей платежеспособности | Больше либо равно | 2 | 2 | 1,5 |

| 3 | Плечо финансового рычага | Меньше | 1 | 0,5 | 1 |

| 4 | Рентабельность продаж (по прибыли от продаж) | Больше либо равно | 0 | 0 | 0 |

| 5 | Рентабельность продаж (по чистой прибыли) | Больше либо равно | 0 | 0 | 0 |

| 6 | Коэффициент обеспеченности собственными оборотными активами | Больше либо равно | 0,1 | 0,3 | 0,1 |

Составлено автором

В качестве рекомендуемых в Таблице 6 указаны значения, закрепленные в общеизвестных методиках анализа финансового состояния [6, 21]. Нормативное и допустимое значения получены тем же способом, что и для исходной модели.

Для показателя «Наличие кредитного рейтинга» предусмотрено два значения: «1» - при наличии кредитного рейтинга и «0» в случае его отсутствия.

Показатель качество раскрытия информации имеет следующие возможные значения:

- «0» - отсутствует официальный сайт управляющего или на нем нет информации о деятельности компании;

- «0,5» - раскрытая на сайте профессионального участника информация не соответствует нормативным требованиям Центрального Банка;

- «1» - раскрытая на сайте профессионального участника информация соответствует нормативным требованиям Центрального Банка (раскрывается в полном объеме обязательная и рекомендуемая к раскрытию информация).

Дальнейшие расчеты и распределения по группам аналогичны подходу в исходной модели и дали следующий результат: 8 доверительных управляющих (23,53%) попали в группу «неудовлетворительное», 14 (41,18%) в группу «сомнительное», 6 (17,65%) в группу «удовлетворительное» и 6 (17,65%) в группу «хорошее».

Далее проведем сопоставление результатов распределения профессиональных участников - доверительных управляющих по группам на основании исходной и валидационной моделей. Так, для 2 профессиональных участников по результатам сравнения получились две противоположные группы. Для 5 организаций расхождения составили две группы. Это, по нашему мнению, нужно оценивать как ошибку модели, которая в данном случае составляет 20,59% (получено путем деления количества отклонений (7) на количество доверительных управляющих в выборке). Таким образом, достоверность исходной модели близка к 80%, а значит предложенные показатели и их значение отражают финансовое состояние управляющих и могут использоваться в целях пруденциального надзора.

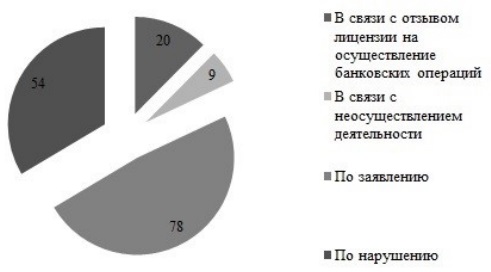

Для перспективной проверки найдем среди профессиональных участников с отозванными лицензиями управляющих из первичной и проверочной выборок. За период с 02.07.2016 по 07.07.2017 была аннулирована 161 лицензия [17]. Среди причин отзыва преобладают заявления самих управляющих, а также допущенные ими нарушения. Причины отзывов и их структура указаны на Рисунке 4.

Рисунок 4. Количество отозванных лицензий за период 02.07.2016-07.07.2017

Среди управляющих из первичной выборки лицензий лишились 12 профессиональных участников (17,9%), а из проверочной - 7 (20,6%). В первичной выборке финансовое здоровье 9 профессиональных участников получило оценку «сомнительное» и «неудовлетворительное» (в том числе по результатам ретроспективной проверки). У 2 управляющих была отмечена нестабильность группы финансового здоровья (в ходе ретроспективной проверки наблюдались резкие колебания финансового здоровья от группы «хорошее» к группам «сомнительное» и «неудовлетворительное»). Состояние одного профессионального участника, лишившегося лицензии было оценено как «хорошее».

В проверочной выборке финансовое здоровье 4 управляющих было неудовлетворительным или сомнительным. Анализ финансового состояния 2 управляющих дал противоречивые результаты (валидационная и исходная модели присвоили группы «хорошее» и «сомнительное»). Состояние одного профессионального участника оценивалось как «хорошее».

Следовательно, представленная модель позволила с высокой степенью точности (75% и 58%) диагностировать проблемы в деятельности профессиональных участников - доверительных управляющих, которые могли стать причиной отзыва лицензии и возможного нарушения прав и законных интересов инвесторов.

Таким образом, предлагаемая модель обладает следующими преимуществами:

- базируется на доступном массиве информации и не требует дополнительных регулятивных издержек и форм отчетности;

- предложенные показатели возможно быстро рассчитать, автоматизировать данный процесс и применять для экспресс-диагностики в рамках пруденциального надзора за деятельностью доверительных управляющих;

- данная модель позволяет сгруппировать доверительных управляющих таким образом, чтобы можно было организовать и реализовать пруденциальный надзор в соответствии с их финансовым состоянием, риском банкротства и нарушения прав учредителей управления;

- с одной стороны в модель заложены широко применяемые в традиционном экономическом анализе показатели, но с другой стороны произведена корректировка их расчета с учетом специфики деятельности профессиональных участников - доверительных управляющих (работа с высоколиквидными активами, особенности и риски операций на РЦБ) и общего состояния участников (использование инструментов математической статистики);

- универсальность модели для профессиональных участников, совмещающих несколько видов деятельности.

Дальнейшее совершенствование предложенной модели необходимо провести в следующем направлении:

- расширить перечень коэффициентов, включив нефинансовые показатели (раскрытие информации, контрактная практика);

- добавить коэффициенты, характерные только для управляющих (в случае расширения отчетных форм и получения дополнительных данных).

Подводя итог, можно говорить о том, что в данной работе нами сформирована и доказана модель диагностики финансового состояния доверительных управляющих на РЦБ для целей пруденциального надзора. На основе этой модели выделены четыре группы финансового здоровья, в соответствии с которыми предлагается применение мер пруденциального надзора. В основе модели лежит теория финансового анализа, учтены особенности отечественной нормативно-правовой базы в области раскрытия информации на РЦБ. Модель прошла три проверки, в том числе с использованием проверочной совокупности и фактических данных по отзыву лицензий у доверительных управляющих, допустивших нарушения на РЦБ.

В перспективе предложенные нормативы могут использоваться для развития системы пруденциального надзора на российском рынке ценных бумаг, внедряться саморегулируемыми организациями для оперативного контроля за своими членами.

Список литературы:

1. Богданова И.Н., Суркин В.В. Доверительное управление как фактор экономического роста и расширения среднего класса // Горный информационно-аналитический бюллетень (научно-технический журнал). 2008. № 10. С. 112-118.

2. Вителев О.Ю., Татаринова Л.Ю. Методический подход к доверительному управлению капиталом частных инвесторов: теория и практика // Сибирская финансовая школа. 2012. № 5.С. 52-56.

3. Ермаков С.Л. Основные вопросы банковского регулирования и банковского надзора // [Электронный ресурс]. Baikal research journal. 2012. № 3. - Режим доступа - URL: https://elibrary.ru/ (дата обращения 21.07.2017).

4. Качеянц М.Б., Якут О.С. Анализ состояния доверительного управления в российских инвестиционных компаниях // Горный информационно-аналитический бюллетень (научно-технический журнал). 2004. № 9.С. 58-61.

5. Кондаков О.В., Шепелев О.М. Организационно-правовое основы осуществления пруденциального надзора кредитных организаций // Социально-экономические явления и процессы. 2015. № 10. Т. 10. С. 65-69.

6. Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): Учебник. - М.: ИНФРА-М, 2007. - 575 с.

7. Люц Е.В. Совершенствование подходов к пруденциальному надзору за деятельностью доверительных управляющих на рынке ценных бумаг // Финансы и кредит. 2015. №39(663). С. 58-68.

8. Меняйло Л.Н., Тищенко И.В. Доверительное управление ценными бумагами как способ противодействия коррупции // Вестник Белгородского юридического института МВД России. 2015. №1. С. 82 -86.

9. Об обязательных нормативах банков № 139-И / [Электронный ресурс] - Режим доступа - URL: http://www.consultant.ru/ (дата обращения 21.07.2017).

10. Об утверждении Положения о порядке расчета собственных средств профессиональных участников рынка ценных бумаг, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов №08-43/пз-н / [Электронный ресурс] - Режим доступа - URL: http://www.consultant.ru/ (дата обращения 01.07.2016).

11. Огнев Д.В., Попова Е.Ю. Некоторые аспекты применения банками доверительного управления // Еко-ном1чний часопис-ХХ1. 2014. № 9-10 (2). С. 28-31.

12. О рынке ценных бумаг / [Электронный ресурс] - Режим доступа - URL: http://www.consultant.ru/ (дата обращения 21.07.2017).

13. О стратегии экономической безопасности Российской Федерации на период до 2030 года / [Электронный ресурс] - Режим доступа - URL: http://www.consultant.ru/ (дата обращения 21.07.2017).

14. О требованиях к собственным средствам профессиональных участников рынка ценных бумаг № 3329-У / [Электронный ресурс] - Режим доступа - URL: http://www.consultant.ru/ (дата обращения 20.06.2016).

15. Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг №481 -П / [Электронный ресурс] - Режим доступа - URL: http://www.consultant.ru/ (дата обращения 21.07.2017).

16. Профессиональные участники рынка ценных бумаг. Список доверительных управляющих / [Электронный ресурс] - Режим доступа - URL: http://www.cbr.ru/ (дата обращения 01.07.2016; 07.07.2017).

17. Реестр аннулированных лицензий профессиональных участников рынка ценных бумаг / [Электронный ресурс] - Режим доступа - URL: http://www.cbr.ru/ (дата обращения 01.07.2016; 07.07.2017).

18. Риполь-Сарагоси Ф.Б., Терникова Е.В. Доверительное управление - прогрессивная форма менеджмента // Инженерный вестник Дона. 2012. Т.19. № 1.С. 448-451.

19. Севрюков, Д.С. Современные проблемы трансформации сбережений населения в организованные инвестиционные ресурсы // Научный вестник ЮИМ. 2013. № 2.С. 98-101.

20. Шагивалеева, И.З. Некоторые вопросы юридической природы договора доверительного управления // Вестник ОГУ. 2013. № 3 (152). С. 191-198.

21. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с.

22. Юдина И.Н. Финансовое регулирование: цели, инструменты, охват // Финансы и кредит. 2012. №9(489). С. 44-52.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ