всё о финансовом анализе

+7(902) 40-84-700

Моделирование издержек приспособления к целевой структуре капитала компании

Байбаков Владислав Игоревич

аспирант кафедры финансов и кредита

Московского гуманитарного университета им. М.В. Ломоносова

Гуманитарные, социально-экономические и общественные науки

№12-3 2014

Аннотация. Данная статья посвящена краткому анализу различных компонентов издержек приспособления к целевой структуре капитала компании. В статье рассматриваются основные подходы к моделированию данных издержек, встречающиеся в современной научной литературе, предлагается простая методология моделирования, которая может быть адаптирована для использования в практических целях.

Введение

В современной научной литературе, посвященной проблематике формирования структуры капитала компании, значительное внимание уделяется динамической компромиссной теории структуры капитала. Как показывают результаты различных эмпирических исследований, данная теория достаточно хорошо описывает реальное поведение структуры капитала компаний [2, 3, 4, 5, 6, 14]. Одним из ключевых понятий и элементов динамической компромиссной теории структуры капитала являются издержки приспособления к целевому уровню долговой нагрузки.

Издержки приспособления, наряду с выгодами приспособления, определяют такие важные характеристики, как скорость приспособления фактической структуры капитала к целевой, показывающей, какую часть разрыва между фактическим и целевым уровнями долговой нагрузки компании удается ликвидировать за один период, и границы уровня долговой нагрузки, в пределах которых компания позволяет фактической структуре капитала свободно флуктуировать. Соответственно, косвенным образом, издержки приспособления влияют и на стоимость компании.

Знание функций издержек и выгод приспособления позволяет выбирать оптимальные будущие величины собственного и заемного капитала. Однако проблема заключается в том, что большая часть современных динамических моделей структуры капитала опускают вопрос явного представления данных функций.

В данной статье проводится краткий анализ структуры издержек приспособления, обзор существующих подходов к моделированию функции издержек приспособления, встречающихся в современной научной литературе, а также предлагается простая методология моделирования данных издержек, которая, при условии наличия достаточной информации, может быть использована на практике.

Структура издержек приспособления

Издержки приспособления условно можно разбить на два типа: прямые и косвенные. Прямые издержки непосредственно связаны с увеличением и сокращением величин собственного и заемного капитала и включают в себя такие компоненты как:

- комиссии андеррайтерам при размещении акций компании на бирже,

- средства, затрачиваемые на выкуп собственных акций,

- банковские комиссии, которые уплачиваются при привлечении или досрочном погашении кредита (в случае банковского займа),

- комиссии, уплачиваемые при выпуске облигаций, и отзывные премии, уплачиваемые при досрочном погашении облигаций (в случае облигационного займа с возможностью отзыва).

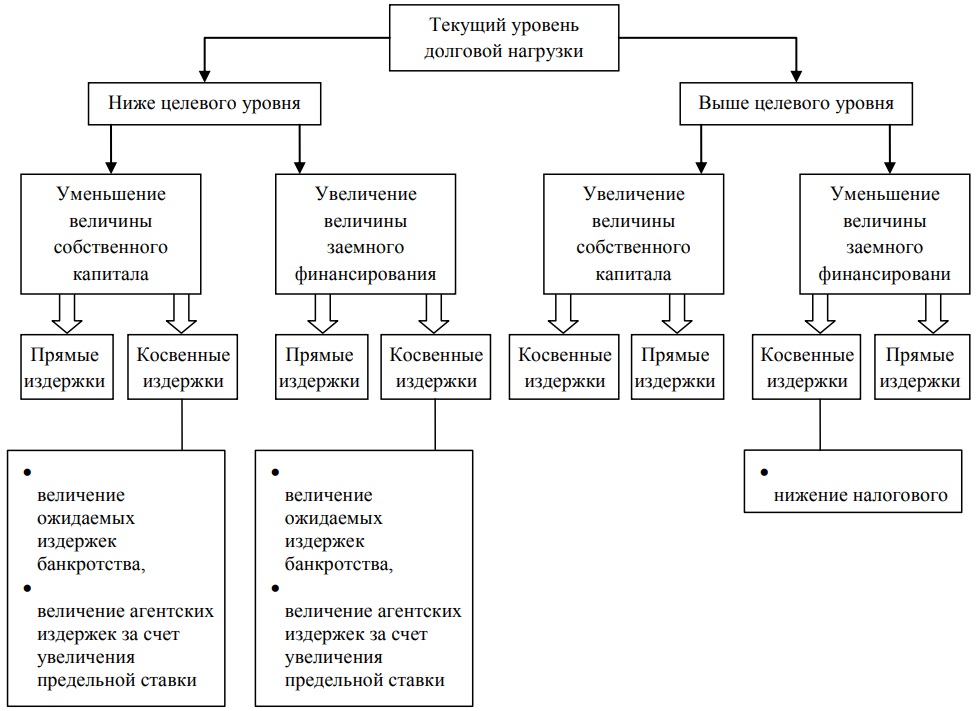

Косвенные издержки приспособления определяются различным образом при повышении и понижении уровня долговой нагрузки компании. Независимо от способа изменения структуры финансирования, при увеличении долговой нагрузки происходит увеличение ожидаемых издержек от банкротства, поскольку увеличивается его вероятность. Кроме того, происходит рост агентских издержек, связанных с тем, что кредиторы будут согласны предоставлять заемное финансирование по более высокой ставке.

При снижении уровня долговой нагрузки, если оно происходит полностью или хотя бы частично за счет отзыва долга, косвенные издержки приспособления будут включать в себя снижение величины налогового щита.

Данные рассуждения представлены на Рисунке 1.

Рисунок 1. Структура издержек приспособления

Источник: построено автором

Стоит также отметить, что при уменьшении объемов долгового финансирования должно происходить снижение его дисциплинирующего эффекта. Данная точка зрения встречается, например, в работах Дженсена и Меклинга [12], Дженсена [11], Уильямсона [16]. Как показано в данных работах, увеличение заёмного капитала может играть роль определенного ограничителя свободы действий менеджеров, поскольку оно снижает объёмы свободных денежных средств, доступных менеджерам и контролируемых ими. Кроме того, если у менеджеров компании в собственности находится фиксированное количество акций, то с увеличением доли заёмного капитала в распоряжении менеджеров оказывается большая доля акций, что снижает стимулы к принятию неэффективных инвестиционных проектов.

Гроссман и Харт [8] определяют несколько другой механизм действия дисциплинирующего эффекта. При увеличении доли заёмного капитала повышается вероятность банкротства компании. В случае банкротства часть издержек, сопряженных с ним, ляжет на менеджеров. Если банкротство компании связано с высокими издержками, то менеджеры могут повысить качество и эффективность своей работы, чтобы избежать его. При малом же использовании заемного финансирования стоимость компании может существенно снизиться, что скажется на оценке результатов работы менеджера.

Таким образом, суммируя вышесказанное, дисциплинирующий эффект заемного финансирования заключается в снижении агентских издержек компании, связанных с отвлечением менеджером части денежных средств и/или неэффективным использованием доступных финансовых ресурсов.

Гипотеза о наличии дисциплинирующего эффекта заемного финансирования нашла подтверждение в ряде эмпирических исследований. Так, Харви, Линс и Ропер [10] анализировали компании в странах с переходной экономикой и отметили, что в данных странах агентские затраты принимают особо крупный масштаб. В работе данных авторов отмечается, что заёмный капитал может смягчить снижение стоимости фирмы, связанное с разделением прав на контроль компании. Особенно ярко положительные свойства заёмного капитала проявляются в компаниях, в которых значительная часть материальных активов находится под контролем менеджеров или которые имеют низкие возможности роста.

Схожие результаты получили Маргаритис и Псиллаки [15], которые провели анализ выборки французских компаний и также обнаружили, что по мере увеличения заёмного капитала эффективность компаний растёт.

Однако необходимо подчеркнуть, что выбор структуры капитала осуществляется, как правило, непосредственно менеджментом компании, в связи с чем снижение дисциплинирующего эффекта заемного финансирования напрямую не учитывается в качестве компоненты издержек приспособления. Наоборот, с точки зрения менеджера, имеющего собственную целевую функцию, отличную от целевой функции акционеров, снижение данного эффекта будет выгодой.

Моделирование издержек приспособления

В теоретических моделях, построенных в рамках динамической компромиссной теории структуры капитала, предполагается, что процесс приспособления при более низком левередже по сравнению с целевым, происходит либо путем дополнительного привлечения долга [9], либо путем отзыва уже существующего и выпуска нового, большего по объему [1, 7]. При этом во втором случае компания должна заплатить отзывную премию, составляющую определённую долю от стоимости выпущенного заёмного капитала, и понести определённые издержки, связанные с привлечением нового заёмного капитала.

В случае, когда текущая долговая нагрузка компании оказывается выше целевого уровня, компания может либо отзывать часть долга, как в модели Лиао, Тунга и Чена [13], или объявлять дефолт, как, например, в модели Дангла и Зекнера [1]. При этом особый интерес представляет именно реструктуризация, поскольку она позволяет непосредственно рассмотреть влияние издержек приспособления на динамику структуры капитала.

В большинстве динамических моделей структуры капитала издержки приспособления представляют собой пропорциональные издержки, составляющие определенную долю от номинальной стоимости привлекаемого или отзываемого заемного капитала. В случае отзыва издержки могут составлять долю от рыночной стоимости заемного капитала. При этом стоит отметить, что приспособление происходит за счет манипуляций только с заемным капиталом.

Интересный подход к построению функции издержек приспособления представлен в работе Лиао, Тунга и Чена [13]. В динамической модели структуры капитала, предложенной данными авторами, фирма может регулировать уровень левереджа несколькими способами:

- выпуск заёмного или сокращение собственного капитала в случае, если уровень левереджа опускается ниже оптимального уровня,

- выпуск акций или отзыв долга в случае, если уровень левереджа поднимается выше оптимального уровня,

- комбинирование данных действий при долговой нагрузке как выше, так и ниже целевой.

Таким образом, отличительной характеристикой данной модели, по сравнению с большинством других, является наличие у компании более широкого инструментария управления структурой капитала.

Ещё одним важным отличием данной модели является то, что издержки приспособления здесь состоят из двух составляющих: фиксированной части, которая зависит от текущего размера активов, и переменной части, которая зависит от величины изменения активов, необходимой для достижения целевого уровня. Кроме того, переменные издержки приспособления могут меняться в зависимости от текущего уровня левереджа. Если расстояние до целевого уровня невелико, то переменные издержки оказываются выше.

Функция издержек приспособления, предложенная Лиао, Тунгом и Ченом [13], имеет следующий вид:

AC = (εFD0 + ωFE0) + [εV(D1 - D0) + ωV(E1 - E0)] ((L0 – L1)/(L0 – L*))k (1)

где L0 - уровень левереджа до приспособления,

LI - уровень левереджа после приспособления,

L* - оптимальный уровень левереджа,

εF и ωF - фиксированные, а εV и ωV - переменные издержки приспособления заёмного и собственного капитала соответственно,

k > 0 - константа.

В заёмном и собственном капитале индекс «0» означает стоимость до приспособления, а индекс «1» - стоимость после приспособления.

Тот факт, что при меньшей дистанции до оптимального уровня левереджа переменные издержки приспособления оказываются больше, отражается в коэффициенте ((L0 – L1)/(L0 – L*))k. При росте показателя степени рост издержек снижается, поскольку значение дроби внутри скобок меньше единицы.

Интересным моментом в подобном представлении функции издержек приспособления является зависимость фиксированных издержек от текущих величин собственного и заемного капитала. В модели предполагается, что данные издержки возрастают при увеличении долга или собственного капитала. На практике, однако, более крупные компании, как правило, имеют лучшую информационную прозрачность, благодаря чему фиксированные издержки могут для них быть ниже, чем для небольших компаний. Однако подход, предложенный авторами, не лишен смысла. Возрастание фиксированных издержек приспособления по мере роста заемного и собственного финансирования можно объяснить возрастающими издержками андеррайтера, связанными с исследованием компании, скажем, при привлечении дополнительного финансирования.

В целом, логично предположить, что издержки приспособления состоят из фиксированной и пропорциональной частей. При этом фиксированная часть не зависит от размера компании. В подобном представлении прямые издержки приспособления будут представлять собой некую кусочно-линейную функцию1.

1 Возможна, однако, и нелинейная зависимость.

Рассмотрим прямые издержки, сопряженные с приспособлением к целевой структуре капитала. Выпуск облигаций или привлечение кредитного финансирования сопряжены с определенными издержками, состоящими из фиксированной и переменной (пропорциональной) частей:

C1(ΔDt) = I{ΔDt>0}(α1 + β1ΔDt) (2)

где C1(ΔDt) - издержки, связанные с привлечением дополнительного заемного финансирования,

ΔDt - величина изменения (привлечения) заемного капитала в момент времени t,

I{ΔDt>0} - индикатор того, что в момент времени t происходит привлечение заемного капитала,

α1 и β1 - фиксированные и пропорциональные издержки привлечения дополнительного заемного капитала, соответственно.

Компания может произвести отзыв облигаций или досрочное погашение кредита, что будет так же, как и выпуск, сопряжено с определенными издержками2 :

C2(ΔDt) = I{ΔDt<0}(α2 + β2ΔDt) (3)

2 Здесь и в формулах (4) и (5) используется система обозначений, аналогичная используемой в формуле (2).

Компания может произвести дополнительную эмиссию акций, а также выкупать их, при этом можно задать функции соответствующих издержек:

C1(ΔEt) = I{ΔEt>0}(γ1 + ϕ1ΔEt) (4)

C2(ΔE) = I{ΔEt<0}(γ2 + ϕ2ΔEt) (5)

Тогда совокупные прямые издержки приспособления будут равны сумме четырех компонент:

Ctd = C1(ΔDt) + C2(ΔDt) + C1(ΔEt) + C2(ΔEt) (6)

Косвенные издержки приспособления можно задать следующим образом:

Cti = I{ΔDt<0}(TS(Dt) - TS(Dt+1)) + I{ΔL>0}((BC(Lt+1) - BC(Lt)) + (F(Lt+1) - F(Lt))) (7)

где TS(·) - функция, задающая размер налогового щита,

BC(·) - функция, задающая размер ожидаемых издержек банкротства,

F(·)- функция, задающая размер агентских издержек, связанных с повышением предельной ставки по заемному финансированию.

Стоит отметить, что форма данных функций зависит от более детальных характеристик компании и финансовой политики, проводимой ее менеджментом. Так, например, налоговый щит подразумевает под собой дисконтированную сумму всех ожидаемых налоговых щитов компании. При неизменности целевого объема долгового финансирования, издержки, связанные со снижением налогового щита, будут зависеть, прежде всего, от структуры заемного капитала и срочности его компонент, прежде всего, срочности досрочно погашаемых компонент, а также процентной ставки по данной компоненте.

Функции совокупных издержек приспособления представляют собой сумму прямых и косвенных издержек:

Ct = Ctd + Cti (8)

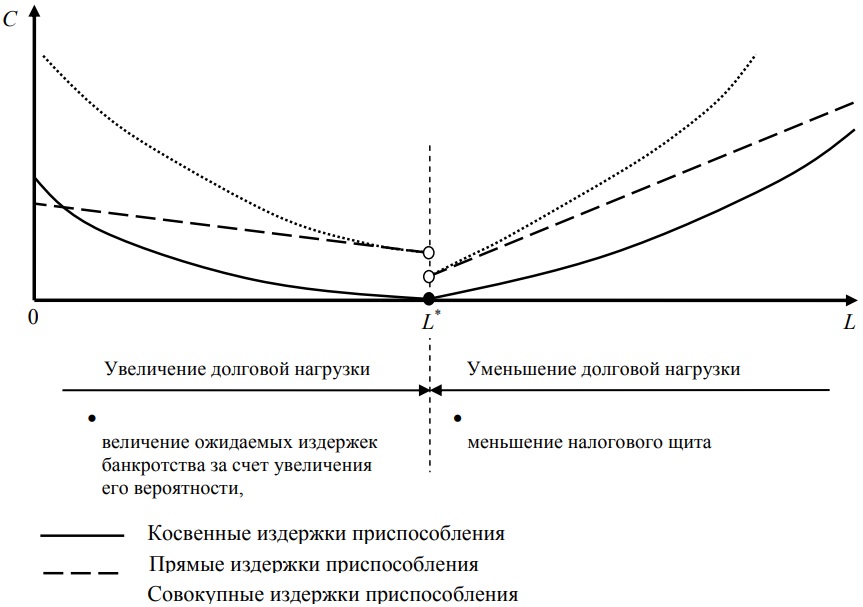

Для наглядной иллюстрации вид графиков функций прямых, косвенных и совокупных издержек приспособления показан на Рисунке 2.

Рисунок 2. Прямые, косвенные и совокупные издержки приспособления

Источник: построено автором

Дополняя функцию издержек приспособления функцией выгод от приспособления путем построения разности выгод и издержек и решая затем задачу максимизации полученной функции по будущим значениям собственного и заемного капитала, можно найти оптимальную структуру капитала в будущем периоде.

Заключение. Издержки приспособления фактической структуры капитала к целевой являются одним из важнейших элементов динамической компромиссной теории структуры капитала. Знание функций выгод и издержек приспособления отдельной компании позволяет определять не только оптимальный будущий уровень ее долговой нагрузки, но и оптимальные будущие величины собственного и заемного капитала.

Издержки приспособления целесообразно представлять как сумму прямых и косвенных издержек приспособления. Прямые издержки связаны с необходимостью уплаты различных комиссий и несением непосредственных затрат при изменении величин собственного и заемного капитала. Косвенные издержки зависят от того, что происходит с собственным и заемным капиталом компании. В случае, если происходит увеличение объемов долгового финансирования, то косвенные издержки будут включать в себя увеличение ожидаемых издержек банкротства и увеличение некоторых компонент агентских издержек. Если же происходит уменьшение долгового финансирования, то косвенные издержки будут представлять собой снижение налогового щита.

Максимизация разности функций выгод и издержек приспособления позволяет определить изменения в величинах собственного и заемного капитала, необходимые для максимизации стоимости компании.

Литература:

1. Dangl Т., Zechner J., Credit risk and dynamic capital structure choice // Journal of Financial Intermediation, №13, 2004, Р. 183-204.

2. De Haas R., Peeters M., The dynamic adjustment towards target capital structures of firms in transition economies // Working paper, European Bank for Reconstruction and Development, 2004.

3. Drobetz W., Pensa P., Wanzenried G., Firm characteristics and dynamic capital structure adjustment // Working paper, University of Bazel, 2006.

4. Drobetz W., Wanzenried G., What determines the speed of adjustment to the target capital structure? // Working paper, University of Basel, 2004.

5. Flannery M.J., Rangan K.P., Partial adjustment toward target capital structures // Journal of Financial Economics, №79, 2006, Р. 469-506.

6. Frank M.Z., Goyal V.K., The effect of market conditions on capital structure adjustment // Finance Research Letters, №1, 2004, Р. 47-55.

7. Goldstein R., Ju N., Leland H., An EBIT Based Model of Dynamic Capital Structure // Journal of Business, №74, 2001, Р. 483-512.

8. Grossman S.J., Hart O., Corporate financial structure and managerial incentives // The Economics of Information and Uncertainty, Chicago: University of Chicago Press, 1982.

9. Hackbarth D., Miao J., Morellec E., Capital structure, credit risk, and macroeconomic conditions // Journal of Financial Economics, №82, 2006, Р. 519550.

10. Harvey C.R., Lins K.V., Roper A.H., The effect of capital structure when agency costs are extreme // Journal of Financial Economics, №74, 2004, Р. 330.

11. Jensen M.С., Agency costs of free cash flow, corporate finance, and takeovers // American Economic Review, №76, 1986, Р. 323-339.

12. Jensen M.C., Meckling W.H., Theory of the firm: managerial behavior, agency costs and ownership structure // Journal of Financial Economics, №3, 1976, Р. 305-360.

13. Liao H.H., Tung Y.H., Chen T.K., A dynamic optimal capital structure model with costly adjustment mechanisms: A real option perspective // FMA European Conference, 2009.

14. Loof H., Dynamic optimal capital structure and technical change // Structural Change and Economic Dynamics, №15, 2004, Р. 449-468.

15. Margaritis D., Psillaki M., Capital structure, equity ownership and firm performance // Journal of Banking & Finance, №34, 2010, Р. 621-632.

16. Williamson O., Corporate finance and corporate governance // Journal of Finance, №43, 1988, Р. 567-591.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ