всё о финансовом анализе

+7(902) 40-84-700

Мировой рынок внебиржевых деривативов: реформы и текущее состояние

С.С. Самсонова,

аспирантка кафедры фондового рынка и рынка инвестиций

Национальный исследовательский университет «Высшая школа экономики»

Финансовая аналитика: проблемы и решения

№18 2014

В статье исследуется реализация реформ на мировом внебиржевом рынке деривативов и анализируются текущее состояние, структура, масштабы и тенденции развития внебиржевого рынка деривативов. Сделан вывод о том, что на фоне изменений, происходящих на внебиржевом рынке деривативов, наблюдается общая тенденция к стиранию границ между биржевым и внебиржевым сегментами рынка, к стандартизации сделок и исполнению их с использованием централизованного клиринга.

В настоящее время рынок деривативов (производных финансовых инструментов) является одним из наиболее динамично развивающихся сегментов мирового финансового рынка, который позволяет не только получать спекулятивную прибыль, но и, что особенно важно для прямых инвесторов, проводить хеджирование рисков. Появление рынка деривативов имело революционный характер для финансовых рынков, а теория управления рисками с помощью опционов и фьючерсов превратилась в важнейший раздел финансовой науки.

Обзор рынка деривативов

Деривативы зародились в XVII в., однако лишь с начала 1970-х гг., с появлением специализированных бирж финансовых деривативов сначала в США, а в конце 1970-х гг. и в Европе, торговля ими приобрела значительные масштабы.

Стремительное развитие в последнее время индустрии производных финансовых продуктов стало следствием действия многочисленных факторов, связанных преимущественно с объективным изменением экономической и научно-технической среды деятельности компаний. Наибольшее значение среди них имели:

- качественный скачок волатильности цен на основные сырьевые товары и финансовые активы;

- возникновение и нарастание процессов глобализации;

- совершенствование теоретической базы финансового менеджмента;

- научно-технический прогресс;

- крах Бреттон-Вудской валютной системы и введение плавающих валютных курсов, которые послужили источником резко возросшей неопределенности при принятии деловых решений [2, с. 25-26].

Это в свою очередь обусловило потребность в финансовых инструментах, позволяющих уменьшить риск при принятии решений. Цель обращения к производным финансовым инструментам — извлечение прибыли из колебаний цен соответствующего биржевого актива, а также защита (хеджирование) от нежелательного изменения рыночных цен на соответствующий биржевой актив.

Статистические данные Международной ассоциации по свопам и деривативам (The International Swaps and Derivatives Association, ISDA) и Банка международных расчетов (The Bank for International Settlements, BIS) наглядно показывают, что в 1970-е гг. рост рынка деривативов происходил в основном за счет биржевого рынка, а в период между 1987 и 1992 гг. биржевой и внебиржевой рынки деривати-вов развивались параллельно. Однако после 1993 г. рост внебиржевой активности существенно опередил биржевую. Так, на конец 1991 г. номинальная стоимость внебиржевых деривативов (4,45 трлн долл.) примерно на четверть превышала соответствующие данные (3,52 трлн долл.) по биржевым деривативам. К концу 2008 г. номинальная стоимость внебиржевых деривативов достигла 598,15 трлн долл., в десять раз превзойдя номинальную стоимость биржевых деривативов на конец того же года (57,75 трлн долл.).

Произошедшему бурному росту внебиржевого рынка деривативов особенно активно содействовали США. Впервые на американском рынке деривативы превратились из хеджирующих контрактов в универсальный финансовый инструмент, позволяющий оптимизировать банковскую отчетность, минимизировать налоги и, самое главное, манипулировать уровнем подлежащего контролю риска.

Огромная роль в развитии внебиржевого рынка деривативов принадлежит А. Гринспену, в то время председателю ФРС США (1987-2006 гг.), который практически преобразовал институт деривативов. Суть этого преобразования заключается в том, что к наличным деньгам и кредитным обязательствам, составляющим ранее двухуровневую модель экономики, добавился третий уровень, который по отношению ко второму уровню (кредитному) стал играть ту же роль, которую сами кредиты играли по отношению к наличным и безналичным долларам. Это привело к изменению всей банковской системы, которое заключалось в том, что долги фактически получили статус наличности в межбанковских расчетах.

Американские законодатели также сделали все возможное, чтобы не мешать рынку деривативов набирать обороты. Так, принятый в 2000 г. закон дал возможность вывести большинство кредитных деривативов из-под контроля федеральных органов США. Когда рынок в 2008 г. обвалился, эта непрозрачность доставила много хлопот финансовым организациям [5, с. 13]. В частности МВФ в начале октября 2008 г. оценивал убытки по кредитам и секьюритизированным активам в США в 1,4 трлн долл. У небольшого лондонского подразделения финансовых продуктов (страховой компании AIG) объем рискованных активов, прежде всего деривативов, составлял около 500 млрд долл. В значительной мере из-за потерь этого подразделения чистый убыток AIG в 2008 г. составил рекордные в мировой истории 99,3 млрд долл., а в 2009 г. — еще 12,2 млрд долл. [5].

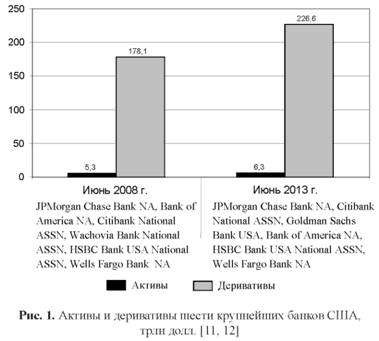

Не меньшую обеспокоенность в настоящее время вызывает рост объемов производных финансовых инструментов у крупнейших финансовых институтов. Согласно данным управления контролера денежного обращения США (the Office of the Comptroller of the Currency, OCC), по состоянию на 30 июня 2013 г. на долю шести крупнейших американских банков приходится 96,9% (226,6 трлн долл.) от совокупной номинальной стоимости всех выпущенных в США деривативов и около 92,3% (0,96 трлн долл.) от совокупного кредитного риска по всем контрактам. Крупными игроками на американском рынке деривативов являются JPMorgan Chase Bank NA и Citibank National ASSN, которые держат соответственно 71,3 и 60,4 трлн долл. в открытых деривативных позициях. За ними следуют Goldman Sachs Bank USA и Bank of America NA с 43,1 и 42,7 трлн долл. соответственно в производных финансовых инструментах. И, наконец, на пятом и шестом местах располагаются HSBC Bank USA National ASSN и Wells Fargo Bank NA со всего лишь 5,1 и 4,0 трлн долл. соответственно.

Итак, у шести крупнейших банков США (на них приходится около 50% активов американской банковской системы) объем деривативов более чем в 1,2 раза превысил докризисный максимум (рис. 1).

При этом не следует забывать, какую негативную роль они сыграли в развертывании кризиса 2007-2009 гг.

События сентября 2008 г. и дальнейший стремительный рост объема деривативов вызвали очередную смену настроений среди политиков, регулирующих органов и избирателей в крупнейших развитых странах. Если раньше они поддерживали свободный рынок, то после 2008 г. стали настаивать на необходимости государственного вмешательства, т.е. наблюдается «сдвиг парадигмы» в политике развитых стран по финансовым услугам от рыночной либерализации к приоритету безопасности.

После самого тяжелого финансового кризиса за последние 80 лет политики по обе стороны океана осознали необходимость реформирования внебиржевого рынка деривативов. Об этом было впервые официально заявлено на встрече Большой двадцатки в ноябре 2008 г. в Вашингтоне, а в сентябре 2009 г. на саммите в Питтсбурге были приняты конкретные рекомендации по совершенствованию внебиржевого рынка производных финансовых инструментов, а также регулированию системно значимых институтов.

В рекомендациях указывалось, что все стандартизированные внебиржевые деривативы должны находиться в обращении на биржах или на электронных торговых платформах, при этом (где возможно) следует использовать клиринг с участием центрального контрагента, а информация о заключенных сделках с внебиржевыми деривативами должна предоставляться в специализированный институт — репозитарий. К контрактам, не подлежащим централизованному клирингу, необходимо применять повышенные требования к капиталу.

В США данные рекомендации нашли свое отражение в принятии в 2010 г. закона Додда — Франка о реформировании Уолл-стрит и защите потребителей, а в Европе — в Правилах регулирования инфраструктуры европейского финансового рынка (EMIR), которые были приняты в 2011 г.

Итак, на фоне этих событий проанализируем состояние мирового рынка дери-вативов и рассмотрим, каким изменениям он подвергся за последние годы.

Текущее состояние мирового рынка деривативов

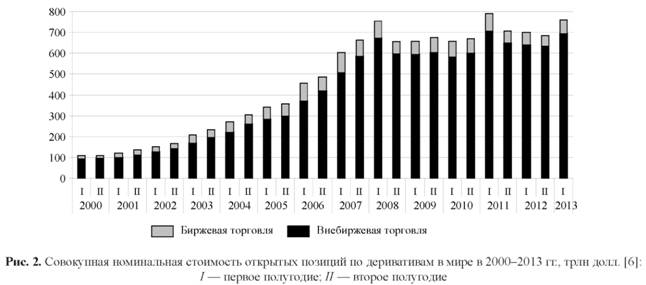

Исходя из данных, опубликованных Банком международных расчетов, до мирового финансового кризиса рынок дери-вативов рос стремительными темпами. За восемь лет, начиная с 2000 г., совокупная номинальная стоимость открытых позиций по деривативам в мире выросла почти в семь раз и достигла в середине 2008 г. своего пика, составив 754 трлн долл., из которых на внебиржевой рынок деривативов пришлось 673 трлн долл.

С наступлением мирового финансового кризиса активность рынка начала снижаться, а уровень риска на рынке деривативов увеличился, и как следствие этого последовало сокращение объема рынка деривативов. И только в конце 2010 г. тенденция снижения рыночной активности начала изменяться, а выйти на докризисный уровень удалось лишь к середине 2011 г. В июне 2011 г. совокупная номинальная стоимость открытых позиций по деривативам достигла своего исторического максимума (790 трлн долл.). Затем из-за политической и экономической нестабильности в мире последовал очередной спад, который продолжался недолго (рис. 2).

Тенденция снижения рыночной активности начала изменяться в начале 2013 г., а в июне этого же года совокупная номинальная стоимость открытых позиций по деривативам почти приблизилась к историческому максимуму, достигнув 761 трлн долл.

Следует также отметить, что на протяжении всего рассматриваемого периода рост внебиржевой активности существенно опережал биржевой рост. Причем совокупная номинальная стоимость биржевых деривативов за данный период выросла почти в пять раз, достигнув 68 трлн долл., а совокупная номинальная стоимость внебиржевых деривативов выросла в семь раз (693 трлн долл.).

Структура мирового рынка деривативов

При рассмотрении структуры мирового рынка деривативов можно констатировать, что чуть более 91% торговли деривативами приходится на внебиржевой рынок и лишь около 9% — на биржевой рынок (табл. 1).

Таблица 1. Совокупная номинальная стоимость открытых позиций по группам деривативов в мире по состоянию на июнь 2013 г., трлн долл. [6]

| Базовый актив | Внебиржевые инструменты, ОТС (%) | Биржевые инструменты | |

| Фьючерсы | Опционы | ||

| Валютные срочные сделки/деривативы (FX) | 73,12 (10,55) | 0,23 | 0,12 |

| Процентные деривативы (Interest rate) | 561,30 (81,0) | 23,80 | 38,37 |

| Деривативы на акции (Equity-linked) | 6,82 (0,99) | 1,17 | 4,47 |

| Товарные деривативы (Commodity) | 2,46 (0,36) | - | - |

| Кредитные деривативы (Credit derivatives) | 24,35 (3,51) | - | - |

| Прочие | 24,86 (3,59) | - | - |

| Всего | 692,91 | 25,20 | 42,96 |

При этом наиболее распространенным типом как на биржевом, так и на внебиржевом рынке де-ривативов выступают производные, основанные на проценте (см. табл. 1). Так, на внебиржевом рынке доля процентных деривативов составляет 81%, что немногим более 561 трлн долл., а на биржевом рынке на них приходится более 91% мировой торговли. В биржевых оборотах производные, связанные с акциями (8,27%), занимают последующее место, и лишь затем оказывается рынок производных, основанных на валюте (0,51%). Во внебиржевых оборотах производные, основанные на валюте (10,55%), занимают второе место, а за ними следуют кредитные деривативы со всего лишь 24,35 трлн долл., или 3,51% от общего объема всех внебиржевых деривативов.

Масштабы внебиржевого рынка деривативов

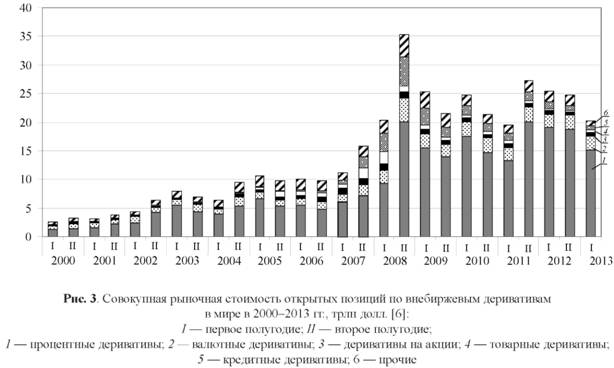

Рассмотрим подробно масштабы внебиржевого рынка деривативов, имея в виду, что он обладает такими специфическими особенностями, как низкая ликвидность и большие масштабы. На рис. 3 представлена динамика совокупной рыночной стоимости открытых позиций по внебиржевым деривативам в мире с 2000 по 2013 г.

Из рассмотрения данной диаграммы (см. рис. 3) видно, что на конец июня 2013 г. совокупная рыночная стоимость открытых позиций по внебиржевым деривативам в мире снизилась со своего исторического максимума (пик был зафиксирован в декабре 2008 г., 35,28 трлн долл.) почти на 42,9%, достигнув 20,16 трлн долл., что составляет в среднем около 3% от совокупной номинальной стоимости открытых позиций. Важно отметить, что в отличие от номинальной стоимости открытых позиций рыночная стоимость открытых позиций по внебиржевым де-ривативам еще до глобального финансового кризиса 2008 г. временами демонстрировала отрицательные темпы роста (например, во второй половине 2003 г., 2005 г. и 2006 г.). По мнению экспертов именно рыночная стоимость открытых позиций (стоимость замещения обязательств по контрактам) является гораздо лучшим показателем деловой активности, чем номинальная стоимость открытых позиций по внебиржевым деривативам.

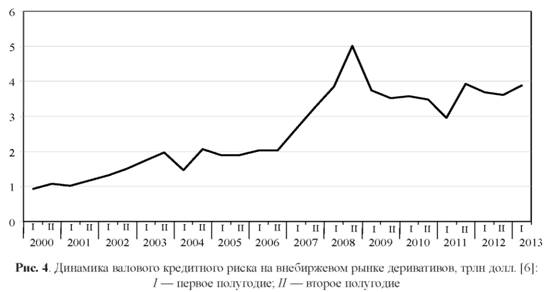

Следует также обратить внимание на то, что рыночная стоимость открытых позиций по внебиржевым деривативам завышает оценку кредитного риска отчитывающихся институтов, который значительно снижен за счет соглашений об обеспечении и расчетах. Валовой кредитный риск на внебиржевом рынке деривативов достиг своего исторического максимума в декабре 2008 г., составив 5 трлн долл., а по состоянию на конец июня 2013 г. этот показатель снизился до 3,9 трлн долл. (рис. 4).

Тенденции развития рынка деривативов

Как уже показано, совокупная рыночная стоимость открытых позиций по внебиржевым де-ривативам и валовой кредитный риск наглядно демонстрируют, что фактический объем и риск внебиржевого рынка деривативов значительно сжались после пика 2008 г., и, как следствие, произошло снижение роста рынка. На данные изменения повлияли следующие группы факторов:

- факторы, связанные с реальным сектором экономики (например, рост ВВП);

- процесс снижения уровня закредитованнос-ти (делеверидж) финансовых институтов;

- технические факторы (например, компрессия сделок).

Рассматривая перечисленные факторы, отметим, что после финансового кризиса произошло сокращение ВВП не только в США, но и в ЕС. В посткризисный период прослеживается положительная корреляция между темпами роста ВВП и объема рынка деривативов. Этим в свою очередь можно частично объяснить сокращение объема рынка деривативов, особенно его значительный спад, наблюдаемый в 2009 г.

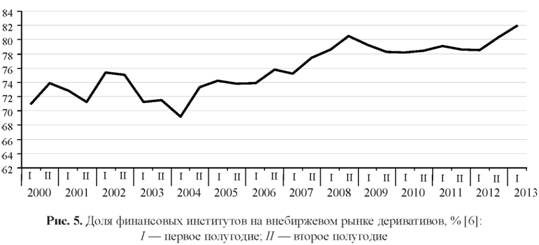

Что касается воздействия делевериджа, то несколько финансовых институтов ушли с рынка в связи с переориентацией их бизнес-модели (из-за дефицита капитала), и это также способствовало стагнации рынка деривативов. Однако доля финансовых институтов в качестве контрагентов после финансового кризиса не имела тенденции к снижению и оставалась стабильной на протяжении почти четырех лет, и только в 2013 г. стал наблюдаться незначительный рост (рис. 5).

Это говорит о том, что сокращение объема рынка деривативов превышает уровни, которые могут быть объяснены факторами, связанными с реальным сектором экономики, или воздействием делевериджа.

Инициированная самой индустрией компрессия (сжатие) сделок уменьшает размер рынка, оставляя нетто-рисковую позицию неизменной, и, следовательно, может быть одной из основных причин снижения объема рынка деривативов. Несмотря на то, что компрессия сделок возможна без централизованного клиринга, важно отметить, что с использованием центральных контрагентов компрессия сделок становится проще. Ввиду ограниченности доступных статистических данных о состоянии рынка деривативов крайне затруднительно проанализировать влияние компрессии сделок на основные показатели рынка деривативов (например, на валовой кредитный риск). Однако для оценки влияния компрессии сделок на номинальную стоимость внебиржевых деривативов можно воспользоваться данными аналитического отчета Международной ассоциации по свопам и деривативам (ISDA). Согласно отчету ISDA, по итогам первого полугодия 2012 г. компрессия сделок уменьшила совокупную номинальную стоимость внебиржевого рынка деривативов на 25,7 трлн долл., а за весь год — на 48,7 трлн долл., из них на процентные деривативы пришлось 44,6 трлн долл. Вместе с тем накопленное снижение с 2007 по 2012 г. достигло 250,1 трлн долл. [9].

За последние пять лет совокупная номинальная стоимость внебиржевых деривативов увеличилась на 8%, с 585,9 трлн долл. (декабрь 2007 г.) до 632,6 трлн долл. (декабрь 2012 г.). При исключении конверсионных операций за тот же период времени рост составил 6,7% (с 529,7 до 565,2 трлн долл.).

После устранения двойного учета «чистых» сделок объем рынка внебиржевых деривативов в декабре 2012 г. составил 392,0 трлн долл., что на 17,5% меньше, чем в декабре 2007 г. (475,3 трлн долл.).

Как утверждает ISDA, после добавления объема сжатых сделок и устранения двойного учета «чистых» сделок совокупная номинальная стоимость внебиржевых деривативов (исключая конверсионные операции) увеличилась на 25,6%, с 511,1 трлн долл. (декабрь 2007 г.) до 642,1 трлн долл. (декабрь 2012 г.).

Все это дает основание предположить, что компрессия сделок является одной из основных причин низких темпов роста номинальной стоимости внебиржевых деривативов, и стагнация в объеме исчезает при добавлении объема сжатых сделок.

Текущее состояние централизованного клиринга

Институт центрального контрагента (Central Counterparty, ССР) — уникальное явление для финансового рынка. Ведь, как известно, центральные контрагенты снижают риски на рынках, устраняя опасность дефолта участников рынка, который может спровоцировать цепную реакцию. Но вместе с тем, выполняя эту задачу, они аккумулируют все риски у себя и таким образом потенциально сами могут обрушить всю финансовую систему.

Этот «парадокс центрального контрагента» означает, что они критично важны для жизнеобеспечения всей системы и поэтому требуют к себе повышенного внимания со стороны государства, а также нуждаются в более жестком регулировании. Роль последнего возрастает по мере того, как от центральных контрагентов начинают требовать, чтобы они обеспечивали снижение рисков на все большем и большем количестве финансовых рынков [3, с. 34-35].

Исторически так сложилось, что в основном центральные контрагенты находятся в США и Европе, но в последние годы наблюдается быстрое распространение клиринга с участием центрального контрагента и за их пределами. После кризиса 2008 г. становление центральных контрагентов стало не только символом модернизации финансового сектора, но и необходимым ритуалом для страны, стремящейся войти в высшую лигу мировой экономики.

Большинство центральных контрагентов предоставляют клиринговые услуги по сделкам со свопами на процентные ставки и/или с кредитными дефолтными свопами. Однако есть и такие центральные контрагенты, которые предлагают клиринговые услуги по товарным, энергетическим и сельскохозяйственным контрактам.

Следует отметить, что ведущее место среди внебиржевых деривативов по сделкам, с которыми проводится централизованный клиринг, занимают процентные деривативы.

В последних отчетах, подготовленных Советом по финансовой стабильности (The Financial Stability Board, FSB) по вопросам регулирования рынка внебиржевых деривативов, отмечается, что на конец 2011 г. централизованному клирингу подлежали порядка 35-40% внебиржевых деривативов, базовым активом которых являются процентные ставки, а уже на конец 2012 г. эта доля составила 40-50% [7, 8]. Между тем доля сделок с участием центрального контрагента для других инструментов значительно ниже.

Подобная картина наблюдается и в отчете ISDA «Анализ внебиржевого рынка деривативов по состоянию на конец 2012 г.». В нем отмечается, что по состоянию на 31 декабря 2012 г. доля рынка процентных деривативов, подлежащих централизованному клирингу, составила 53,5% [9]. Согласно данным, предоставленным европейской независимой расчетной палатой LCH.SwapClear, по состоянию на конец 2012 г. около 60% процентных свопов и 79% соглашений о будущей процентной ставке прошли централизованный клиринг. Однако пять лет назад доля рынка процентных деривативов, прошедших клиринг, составляла всего лишь 16,1%, в нее тогда входили только процентные свопы, а с 2010 г. стал проводиться клиринг по соглашениям о будущей процентной ставке.

Данная тенденция не обошла стороной и рынок кредитных деривативов. По данным Банка международных расчетов (BIS), в 2010 г. около 10% совокупной рыночной стоимости открытых позиций по кредитным дефолтным свопам было подвергнуто централизованному клирингу, а в 2012 г. эта доля составила 20%.

К сожалению, имеющаяся информация не позволяет оценить развитие клиринга с участием центрального контрагента по деривативам на фондовые и товарные базовые активы, но в связи с последними изменениями, происходящими на внебиржевом рынке деривативов, наблюдаются заметные тенденции в сторону дальнейшего распространения централизованного клиринга.

Так, по данным отчета о ходе реализации реформ на рынке внебиржевых деривативов, опубликованном 2 сентября 2013 г. Советом по финансовой стабильности, совокупная номинальная стоимость открытых позиций по внебиржевым процентным деривативам крупнейших дилеров G15 на конец июня 2013 г. составила около 385 трлн долл., из них только по 305 трлн долл. (79%) может быть проведен централизованный клиринг [8]. Следует отметить, что в настоящее время центральные контрагенты предоставляют клиринговые услуги по сделкам с процентными свопами, соглашениями о будущей процентной ставке, базисным свопам и со свопами на индекс овернайт. Однако совокупная номинальная стоимость сделок крупнейших дилеров G15, по которым был проведен централизованный клиринг, составила лишь 163 трлн долл. (около 42% от совокупной номинальной стоимости их сделок и 53% от сделок, по которым может быть проведен централизованный клиринг). Теоретически, если бы все возможности клиринговой индустрии были полностью использованы группой крупнейших дилеров G15, то был бы проведен клиринг по дополнительным сделкам с процентными деривативами совокупной номинальной стоимостью в 142 трлн долл. (37%).

Важно подчеркнуть, что уровень развития клиринга с участием центрального контрагента на рынке кредитных деривативов значительно ниже, чем на рынке процентных деривативов.

Совокупная номинальная стоимость открытых позиций по кредитным деривативам всех участников рынка (не только крупнейших дилеров) на конец июня 2013 г. составила 20 трлн долл. И только около 7,6 трлн долл., или 38% может быть подвергнуто клирингу с участием центрального контрагента, но реально было подвергнуто клирингу около 38,2% (2,9 трлн долл.) от данной суммы, или 14,5% от совокупной номинальной стоимости всех сделок с кредитными деривативами. Однако, если бы все возможности клиринговой индустрии были полностью использованы участниками рынка, то был бы проведен клиринг по дополнительным сделкам с кредитными деривативами совокупной номинальной стоимостью в 4,7 трлн долл., или 23,5%.

Торговый репозитарий

Мировой финансовый кризис выявил такой существенный недостаток рынка деривативов, как ограниченная доступность оперативной и достоверной информации о валовом и чистом рисках, а также о взаимосвязях между участниками рынка. Указанный недостаток ограничивает возможности регуляторов в своевременном обнаружении, контроле и предотвращении чрезмерных рисков. Ввиду низкой степени прозрачности внебиржевого рынка деривативов оценить вероятность возникновения и определить потенциальный масштаб цепной реакции банкротств финансовых институтов («эффект домино») довольно затруднительно, поскольку неясны взаимосвязи между участниками рынка.

Данная ситуация на внебиржевом рынке де-ривативов привела к тому, что в 2009 г. на саммите Большой двадцатки G20 в Питтсбурге было принято решение о том, что все участники рынка должны своевременно предоставлять в торговый репози-тарий достоверную информацию обо всех сделках с внебиржевыми деривативами, как прошедших, так и не прошедших процедуру централизованного клиринга. В свою очередь торговые репозитарии предоставляют информацию регуляторам, участникам рынка и обществу. Важно отметить, что именно торговый репозитарий за счет централизации сбора, хранения и раскрытия данных о сделках с внебиржевыми деривативами является наиболее эффективным инструментом для обеспечения большей прозрачности внебиржевого рынка деривативов, а благодаря своим основным функциям играет ключевую роль в оказании услуг регулирующим органам для выполнения их обязанностей по надзору за рынком.

Кроме того, наличие достоверной информации о сделках с внебиржевыми деривативами позволит регуляторам не допустить повторения нарастания системного риска, который привел к банкротству ряда крупнейших финансовых институтов в период последнего финансового кризиса.

Процесс создания репозитариев во всем мире идет достаточно непросто, но все же наблюдаются и позитивные сдвиги. Следует отметить, что торговые репозитарии не обязательно должны находиться во всех юрисдикциях, но предполагается, что нормативно-правовые базы в некоторых случаях будут облегчать репортинг сделок участников рынка в иностранные торговые репозитарии, которые признаны, зарегистрированы или лицензированы на местном уровне.

По состоянию на август 2013 г. действуют или должны начать действовать в ближайшее время 22 торговых репозитария в 11 юрисдикциях. Наиболее широкое распространение среди участников получили торговые репозитарии на рынках кредитных и процентных деривативов.

Согласно данным BIS о состоянии мирового внебиржевого рынка деривативов, на конец декабря 2012 г. в торговых репозитариях было зарегистрировано почти 100% совокупной номинальной стоимости открытых позиций по кредитным и процентным деривативам. Вместе с тем предоставленная информация о внебиржевых сделках по всем остальным классам деривативов составила крайне низкую долю от совокупной номинальной стоимости открытых позиций по данным классам деривативов.

В настоящее время одним из крупнейших торговых репозитариев в мире является DTCC's Global Trade Repository (GTR), который ведет централизованный электронный учет данных (базу данных) о сделках с внебиржевыми деривативами и соответственно является важным инструментом для оценки и управления системными рисками. Этот торговый репозитарий обеспечивает регуляторов беспрецедентной прозрачностью на внебиржевом рынке деривативов в 650 трлн долл. Крупнейший торговый репозитарий DTCC's GTR в настоящее время охватывает три континента, что дает пользователям уникальную возможность выполнять все свои обязательства перед регулирующими органами по предоставлению отчетности с максимальной скоростью и эффективностью через единую платформу.

Исходя из изложенного, следует отметить, что регистрация внебиржевых сделок с деривативами становится главным механизмом обеспечения финансовой стабильности, а репозитарий — центральной инфраструктурной организацией в новой архитектуре внебиржевого рынка деривативов.

Смещение внебиржевой торговли на биржевое рыночное пространство

Новые правила регулирования направлены на устранение основных преимуществ внебиржевых деривативов (низкая стоимость, простота в использовании и т.д.) и дают возможность участникам рынка проводить сделки со стандартизованными деривативами на регулируемых биржах или через прозрачные регулируемые системы электронной торговли.

Введение новых правил также приводит к фью-черизации свопов, т.е. к перетеканию внебиржевых свопов на фьючерсные биржи. Предполагаемые изменения в регулировании операций со свопами в целом существенно жестче, чем действующие нормативы для фьючерсов, что заставляет участников рынка искать пути обхода новых ограничений. Так, крупнейшие биржи США (ICE, CME Group) уже предлагают рыночным игрокам новые инструменты, которые формально являются фьючерсами, но с экономической точки зрения эквивалентны свопам.

Свопы, обернутые во фьючерсную оболочку, дают участникам рынка целый ряд преимуществ:

- во-первых, участники рынка не обязаны регистрироваться в качестве своповых дилеров и крупных участников свопового рынка;

- во-вторых, они не обязаны предоставлять в специализированные репозитарии данные о сделках с этими инструментами;

- в-третьих, размер гарантийного обеспечения по фьючерсам рассчитывается биржей исходя из уровня риска инструмента за один день, в то время как для свопов закон Додда — Франка обязывает использовать пятидневный уровень риска. В результате операции с фьючерсами требуют отвлечения меньших средств;

- в-четвертых, доступ к торгам фьючерсными контрактами имеет более широкий круг рыночных игроков, включая неквалифицированных инвесторов.

При этом издержки участников рынка на операции с фьючеризированными свопами все равно существенно выше, чем по внебиржевым свопам. Кроме того, фьючерс является полностью стандартизированным инструментом и в отличие от свопа не всегда может соответствовать специфическим потребностям контрагентов. Тем не менее часть свопов может быть безболезненно переведена в разряд фьючерсов, особенно это относится к тем свопам, которые в свое время были созданы как аналоги фьючерсных контрактов для того, чтобы увести операции с ними из-под контроля регуляторов [1, с. 5, 6].

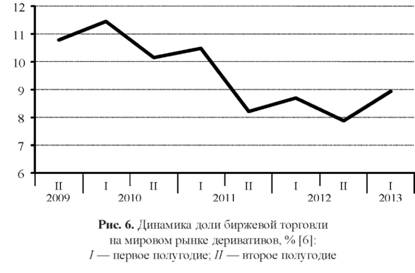

Чтобы ответить на вопрос, есть ли прогресс в реализации стратегической цели смещения внебиржевой торговли на биржевое рыночное пространство, необходимо проанализировать динамику доли биржевой торговли на рынке деривативов в целом.

По последним данным BIS установлено, что в отличие от стабильного увеличения доли сделок с участием центрального контрагента рыночная доля электронных торговых платформ не набрала обороты. Напротив, доля биржевой торговли на рынке деривативов после 2009 г. незначительно снизилась (рис. 6). Так, по состоянию на конец декабря 2009 г. доля биржевой торговли на рынке деривативов составила 10,8%, а на конец июня 2013 г. — 8,95%.

Важно отметить, что стандартизация внебиржевых деривативов является ключевым условием осуществления централизованного клиринга и торговли на электронных торговых площадках, а также условием повышения транспарентности. Поэтому, если биржевую торговлю рассмотреть в качестве индикатора степени стандартизации на рынке деривативов, то можно отметить, что стандартизация внебиржевых деривативов в настоящее время остается крайне ограниченной.

Более того, в отличие от сжатия портфелей невозможно подтвердить гипотезу уменьшения объема рынка внебиржевых деривативов из-за перевода сделок по внебиржевым деривативам на биржи.

Изменения залоговых отношений на внебиржевом рынке деривативов

В соответствии с новыми правилами регулирования к внебиржевым деривативам, не подлежащим централизованному клирингу, необходимо применять повышенные требования к капиталу и повышенные маржинальные требования для того, чтобы стимулировать перевод сделок по внебиржевым деривативам в центральные клиринговые палаты и/или на биржи, тем самым увеличивая обеспечение исполнения обязательств в торговле деривативами. На этом фоне проанализируем сложившуюся ситуацию на внебиржевом рынке деривативов с обеспечением исполнения обязательств.

В настоящее время крайне сложно получить точные данные по обеспечению исполнения обязательств на внебиржевом рынке деривативов, поэтому воспользуемся отчетом о проведенном исследовании Международной ассоциацией по свопам и деривативам «ISDA Margin Survey 2013» (июнь 2013 г.) [10].

Согласно данным отчета, 26% всех трансакций по внебиржевым деривативам являются необеспеченными, а 74%—обеспеченными, из них соответственно 9% приходится на контракты обеспеченные в одностороннем порядке, а 65% — обеспеченные в двухстороннем порядке. Анализ табл. 2 показывает, что внебиржевой рынок кажется недостаточно обеспеченным залогом и наблюдается значительная гетерогенность в практике обеспечения исполнения обязательств относительно размера фирмы.

Таблица 2. Доля сделок, подкрепленных соглашениями об обеспечении, в 2011-2013 гг., % [10]

| Актив | Все отчитывающиеся институты | Крупнейшие дилеры | ||||

| 2013 | 2012 | 2011 | 2013 | 2012 | 2011 | |

| Все внебиржевые деривативы | 73,7 | 71,4 | 69,8 | 80,7 | 83,7 | 80,2 |

| Деривативы на облигации | 79,2 | 78,1 | 78,6 | 89,4 | 89,9 | 87,9 |

| Кредитные деривативы | 83,0 | 93,4 | 93,2 | 96,3 | 96,1 | 95,8 |

| Валютные деривативы | 52,0 | 55,6 | 58,2 | 67,9 | 70,6 | 65,2 |

| Деривативы на акции | 72,5 | 72,7 | 72,1 | 78,2 | 85,3 | 73,2 |

| Товарные деривативы | 48,3 | 56,3 | 59,6 | 54,5 | 63,9 | 62,9 |

Также видно, что крупнейшие дилеры на протяжении последних трех лет демонстрируют высокий уровень обеспечения исполнения обязательств по всем производным финансовым инструментам. Например, в 2013 г. почти 81% всех сделок по внебиржевым деривативам крупнейших дилеров были обеспечены залогом. Для сравнения, у всех отчитывающихся институтов эта доля составила чуть менее 74%. Следует отметить, что уровень обеспечения залогом различается по всем основным группам внебиржевых деривативов. Самый высокий уровень обеспечения залогом в тот же год демонстрируют кредитные деривативы (83,0%), за ними следуют деривативы на облигации (79,2%), а самый низкий уровень у валютных и товарных деривативов (52,0 и 48,3%).

На протяжении последних трех лет (2011-2013 гг.) по всем отчитывающимся институтам на внебиржевом рынке деривативов прослеживается незначительное увеличение уровня обеспечения залогом — до 4 п.п. Необходимо отметить, что на рынках кредитных деривативов и деривативов на облигации, наиболее активными участниками которых являются финансовые корпорации, сохраняется стабильно высокий уровень залогового обеспечения. В те же самые годы деривативы с недостаточным залоговым обеспечением, такие как товарные и валютные деривативы, которые в основном используются нефинансовыми корпорациями, показывают заметное снижение уровня обеспечения на 11 и 6 п.п. соответственно. В связи с этим следует подчеркнуть, что в соответствии с новыми правилами регулирования пользователи внебиржевых де-ривативов (при условии сохранения двустороннего клиринга) должны будут в будущем предоставлять более высокое залоговое обеспечение, а также более высокую первоначальную и вариационную маржу. В данном контексте следует отметить, что новые правила регулирования сильнее всего ударят по нефинансовым корпорациям, у которых товарные и валютные деривативы составляют основу их портфелей производных инструментов.

Вывод

Проведенный анализ позволяет сделать вывод о том, что на фоне изменений, происходящих на внебиржевом рынке деривативов, наблюдается общая тенденция к стиранию границ между биржевым и внебиржевым сегментами рынка деривативов, к стандартизации сделок и исполнению их с использованием централизованного клиринга, а также к репортингу сделок в торговый репозитарий. Все эти нововведения позволят повысить прозрачность финансовых операций, совершаемых на внебиржевом рынке деривативов, сократить системные риски мировой финансовой системы и в результате будут способствовать обеспечению финансовой стабильности.

Список литературы

1. Жуков С.В., Масленников А.О. Цена нефти: риски регулятивной среды и стратегии рыночных игроков // Приложение к еженедельнику «Биржевой товарный рынок России. Рынок нефтепродуктов. Биржевые индексы». 2013. № 19. С. 1-7.

2. Ноздрев Н.С. Ценообразование на рынке производных финансовых инструментов. М.: Экономистъ, 2005. 250 с.

3. Норман П. Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках. М.: Манн, Иванов и Фербер, 2013. 704 с.

4. Сафонова Т. Как установить контроль над рынком финансовых деривативов // Ведомости, 2012. 24 сентября.

5. Сафонова Т. Операции с производными финансовыми инструментами: учет, налоги, правовое регулирование. М.: Альпина Паблишер, 2013. 441 с.

6. Bank for International Settlements. http://www.bis.org/statistics.

7. International Swaps and Derivatives Association. ISDA Margin survey 2013. URL: http://www2.isda. org/attachment/NTcxMQ==/ISDA%20Margin%20Su rvey%202013%20FINAL.pdf.

8. OTC derivatives market reforms. Fifth progress report on implementation. URL: http://www.financial-stabilityboard.org/publications/r_130415.pdf.

9. OTC derivatives market reforms. Sixth progress report on implementation. URL: http://www.financial-stabilityboard.org/publications/r_130902b.pdf.

10. OTC derivatives market analysis for year-end 2012. URL: http://www2.isda.org/attachment/NTY4MQ==/ISDA%20Year-End%202012%20Mark et%20Analysis%20FINAL.pdf.

11. Office of the Comptroller of the Currency. OCC’s quarterly report on bank trading and derivatives activities. Second quarter 2008. URL: http://www.occ.gov/topics/capital-markets/financial-markets/trading/derivatives/dq208.pdf.

12. Office of the Comptroller of the Currency. OCC’s quarterly report on bank trading and derivatives activities. Second quarter 2013. URL: http://www.occ.gov/topics/capital-markets/financial-markets/trading/derivatives/dq213.pdf

Метки

внебиржевой рынок деривативов регулирование клиринг центральный контрагент торговый репозитарий соглашение фьючеризация свопов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ