всё о финансовом анализе

+7(902) 40-84-700

Методика выбора источника средств при реализации инвестиционного проекта методом проектного финансирования

С.В. Щеглов

кандидат экономических наук, ассистент кафедры экономики,

Самарский государственный аэрокосмический университет

имени академика С.П. Королёва (национальный исследовательский университет).

Самарский государственный аэрокосмический университет

имени академика С.П. Королёва (национальный исследовательский университет)

Вестник Самарского государственного аэрокосмического университета

им. академика С.П. Королёва

№6 (37) 2012

В статье рассмотрен вопрос выбора источников проектного финансирования. Предложена методика выбора источника средств для финансирования проекта, позволяющая оптимизировать затраты по проекту и обеспечить перманентность финансирования проекта в целях его своевременного ввода в эксплуатацию.

Введение. В настоящее время деятельность многих коммерческих организаций осуществляется на основе реализации проекта, то есть организована по проектному принципу. В зависимости от профиля, масштаба деятельности организации и объёмов требуемых инвестиций это может быть как проект создания нового продукта, внедрения новых технологий в производство, так и проект строительства или реконструкции электростанции, платной автомобильной дороги и другие проекты. В этих условиях любые действия организации так или иначе связаны с реализацией какого-либо инвестиционного проекта и поэтому существенным вопросом для таких организаций является привлечение финансирования под эти инвестиционные проекты.

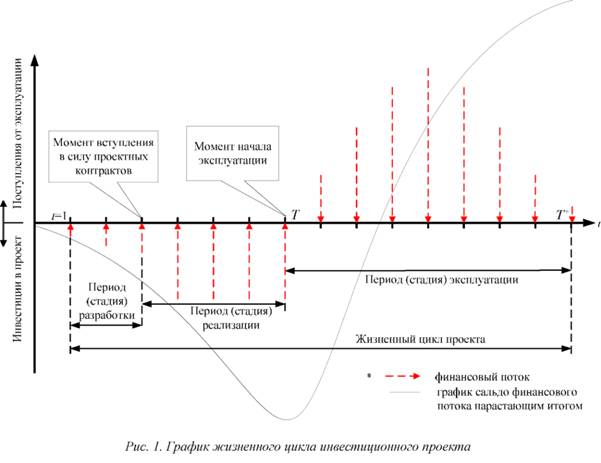

Вместе с тем, любой инвестиционный проект в течение своего развития проходит определённые фазы. Другими словами, жизненный цикл проекта можно разделить на стадии, которые могут различаться в зависимости от принятой системы организации работ, от целевого назначения, сложности проекта и других факторов. Однако преимущественно в научной литературе выделяют три стадии жизненного цикла проекта.

В целях лучшего восприятия излагаемого в настоящей статье материала представляется целесообразным предложить следующую интерпретацию стадий жизненного цикла проекта: период разработки, период реализации и период эксплуатации (рис. 1).

Финансовые вложения в проект необходимы в течение первых двух периодов жизненного цикла проекта: разработки и реализации. В начале разработки проекта, когда осуществляется подготовка проектной документации, заключение договоров с инвесторами, партнёрами и прочими участниками проекта и другие мероприятия, финансовые вложения не являются значительными относительно общих инвестиций в проект. На этапе реализации финансовые средства необходимы в большем объёме, что отражено на рис.1. Привлекаемые под проект заёмные финансовые средства в большинстве случаев носят необеспеченный характер и поэтому участники проекта несут риски невозврата вложенных средств. Желательно, чтобы риски при реализации проекта были распределены между его участниками, поэтому в этих целях необходимо применять особую форму финансирования проектов.

Наиболее эффективным методом реализации инвестиционных проектов, позволяющим распределить и минимизировать риски проекта, является проектное финансирование. Можно сформулировать следующую трактовку термина.

Проектное финансирование - это способ реализации инвестиционного проекта посредством создания специализированного юридического лица (проектной организации) и заключения проектных соглашений со всеми участниками проекта в целях распределения рисков, при котором вложения, привлечённые из различных источников финансирования, носят долгосрочный характер и возвращаются кредиторам за счёт генерируемого в ходе эксплуатации проекта денежного потока.

Разработка методики выбора источника средств. В рамках периодов разработки и реализации проекта привлечение финансовых средств может осуществляться из разных источников финансирования, каждый из которых имеет свои особенности. В зависимости от конкретных обстоятельств выгоднее привлекать средства из соответствующего источника. Условия привлечения инвестиций также существенно разнятся. В подобной ситуации основная задача при реализации проекта заключается в привлечении финансовых ресурсов из различных источников с учётом внешних и внутренних факторов по критерию максимизации доходов, генерируемых проектом.

Анализ зарубежной и отечественной научной литературы по источникам финансирования инвестиционных проектов показывает дискуссионный характер описания финансовых источников.

Основными источниками проектного финансирования определены самофинансирование, бюджетное финансирование, банковское кредитование, лизинговое финансирование, коммерческое кредитование и финансирование посредством механизма факторинга, реализация вексельных программ (вексельное кредитование), а также финансирование через рынок капитала (привлечение облигационного займа или первичное публичное размещение акций.

Важно отметить, что финансовые ресурсы из вышеприведённых источников привлекаются для реализации проекта в определённых соотношениях. В частности, средства финансово-кредитных учреждений - банковские кредитные ресурсы - считаются более доступными по сравнению с ресурсами рынка капитала, что определяет их большую распространённость в качестве заёмных средств. Вместе с тем, банковское финансирование как источник является менее ёмким. Поэтому на определённом этапе реализации проекта организация может обратиться к механизмам фондового рынка в целях привлечения большего объема инвестиций.

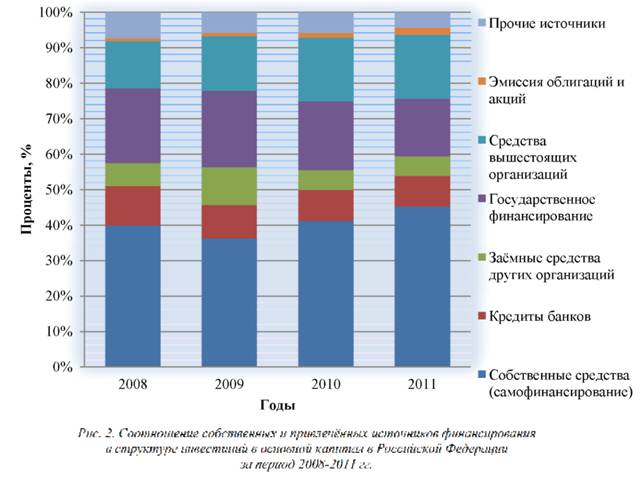

В соответствии со статистическими данными применительно к российской практике финансирования инвестиционных проектов можно выявить определенную закономерность соотношения источников в структуре ипвестипий. которая отражена на диаграмме (рис. 2).

Представленная диаграмма основана на официальных статистических данных, предоставленных Федеральной службой государственной статистики Российской Федерации [1], и отражает структуру инвестиций в основной капитал, то есть совокупности затрат, направленных на воспроизводство основных фондов: новое строительство, расширение, а также реконструкцию и модернизацию объектов. Поэтому приведенные данные характеризуют структуру источников финансирования инвестиционных проектов, реализуемых на территории Российской Федерации.

Таким образом, в течение рассмотренного периода времени собственные средства составляют около 40 % всех инвестиций, а привлечённые средства -60 %.

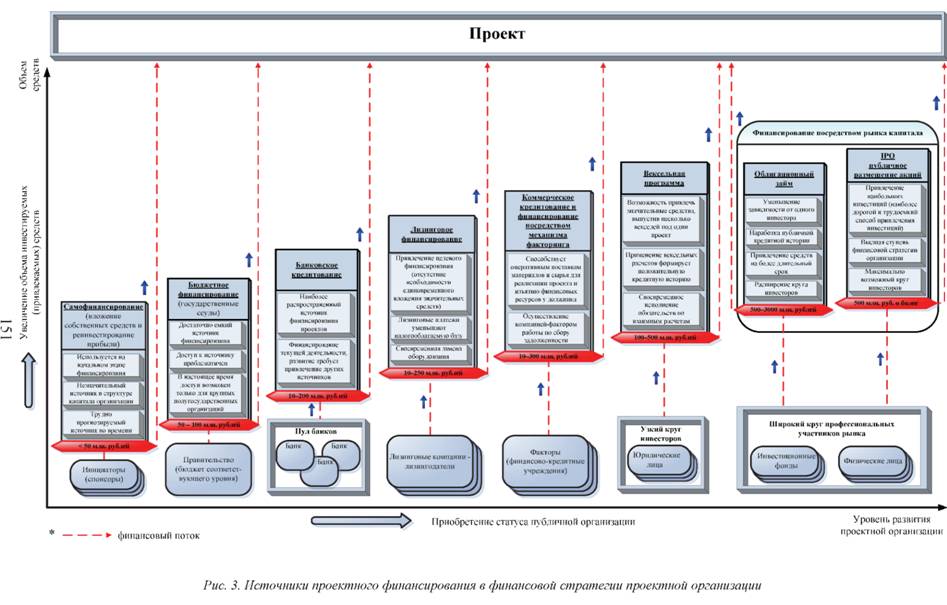

Можно говорить о том, что широко применяемые на практике источники финансирования совпадают с основными источниками, представленными в научной литературе. Предлагается рассматривать возможность привлечения средств из конкретного источника с точки зрения финансовой стратегии организации. Разработана схема, отображающая источники проектного финансирования в финансовой стратегии проектной организации, которая учитывает объем инвестируемых в проект средств и уровень развития проектной организации (рис. 3).

Представленная схема основана на прямой зависимости объёма необходимых для разработки и реализации проекта средств и уровня развития проектной организации. Объёмы средств, соответствующие в указанной схеме каждому источнику финансирования, условны и не могут быть точно определены вследствие влияния множества факторов на потенциально возможный объём средств из того или иного источника. Предлагаемая последовательность источников финансирования не является фиксированной. Некоторые из представленных источников могут привлекаться одновременно, вообще не использоваться или меняться местами в финансовой стратегии проектной организации. Проведя анализ финансовых источников, можно сделать вывод о том, что источники проектного финансирования должны располагаться именно в такой последовательности, поскольку инвестирование средств посредством каждого из них повышает вероятность привлечения проектной организацией средств из каждого последующего источника.

Сопоставим предложенную схему с графиком жизненного цикла проекта (см. рис.1). Например, на стадии разработки проект не требует значительных инвестиций, но для подготовки бизнес-плана, проектной документации, проектных контрактов и осуществления прочих мероприятий указанной стадии необходимы определённые затраты. Вместе с тем, в течение периода разработки для проектной организации представляется крайне сложным привлечь заёмный капитал, поскольку большинство кредиторов требуют вложения в проект собственных средств. Поэтому в таком случае реализацию финансовой стратегии проектной организации целесообразно начать с вложения в проект собственных средств.

Преимущество такого способа финансирования как самофинансирование заключается в том, что оно является наиболее простым механизмом аккумулирования денежного капитала. С другой стороны, объём собственных средств, инвестируемых на начальном этапе проекта, как правило, не превышает 50 млн. рублей. Указанного объёма средств достаточно для реализации мероприятий стадии разработки проекта. Однако по причине своего незначительного проявления и ограниченности в объемах этот способ финансирования с течением времени должен дополняться другими источниками.

Помимо самофинансирования финансовая стратегия организации включает в себя привлечение других финансовых источников в последовательности, предполагающей увеличение объемов заемных средств.

Возможность использования средств из прочих источников появляется со временем после вложения в проект минимального требуемого кредиторами объема собственных средств. Вероятным следующим источником проектного финансирования может служить бюджетное финансирование (государственные ссуды), которое является достаточно ёмким источником, хотя доступ к нему весьма проблематичен, поскольку получение бюджетных средств зачастую требует значительных временных затрат, связанных с многочисленными процедурами. Средства из указанного источника могут быть предоставлены в форме субсидий, грантов и иных бюджетных ассигнований, а их привлечение наиболее вероятно для реализации инфраструктурного проекта. В то же время серьёзно рассматривать данный источник инвестиций могут лишь крупные полугосударственные организации. В общем случае за счёт бюджетного финансирования в проект привлекается от 50 до 100 млн. рублей.

В свою очередь, для проектной организации, которая не имеет доступа к указанному источнику или потребность которой в инвестициях превышает возможности вышеописанных источников, банковское кредитование может быть следующим потенциальным источником в её финансовой стратегии.

Банковское кредитование представляет собой наиболее распространённый источник, широко применяемый для финансирования инвестиционных проектов, и позволяет привлечь до 200 млн. рублей.

В стадии реализации проекта инвестиционные затраты значительно увеличиваются в сравнении с периодом разработки, что связано, в том числе, с необходимостью приобретения дорогостоящего оборудования и материалов. В связи с этим неотъемлемым источником в финансовой стратегии организации является лизинговое финансирование, которое позволяет привлечь необходимое оборудование за счёт средств лизингодателя. В целом, посредством лизинга в проекты инвестируется от 10 до 250 млн. рублей.

Относительно коммерческого кредитования можно отметить, что привлечение данного источника представляется возможным при определённой степени готовности проекта. Поэтому в финансовой стратегии указанный источник представлен следующим после лизингового финансирования. Поставщики и подрядчики, установив с проектной организацией стабильные взаимоотношения на стадии реализации проекта, могут поставлять материалы и сырьё для выполнения работ по проекту, а также выполнять сами работы с отсрочкой платежа, тем самым предоставляя коммерческое кредитование.

Иными словами, проектная организация использует кредиторскую задолженность для финансирования проекта. Напротив, механизм факторинга может применяться уже при реализации произведённой продукции, когда у проектной организации накапливается дебиторская задолженность в связи с необходимостью реализации большего объёма продукции, покупатели которой не могут осуществить единовременную её оплату. Используя коммерческое кредитование и факторинг, проектная организация, как правило, имеет возможность привлекать от 10 до 300 млн. рублей.

Постепенно с развитием проектной организации и увеличением масштабов деятельности по реализации проекта возникает потребность в диверсификации структуры источников финансирования. В подобной ситуации организация, не обладая возможностью выхода на публичный рынок капитала, может применить реализацию вексельных программ, что соответствует следующему уровню развития организации в её финансовой стратегии. Опыт показывает, что в большинстве случаев общий объём финансирования, привлекаемого посредством операций с векселями, не превышает 500 млн. рублей.

Последовательно осуществляя мероприятия стадий разработки и реализации проекта и привлекая средства из вышеперечисленных источников в соответствии с финансовой стратегией, проектная организация увеличивает спектр применяемых для финансирования инструментов, укрепляет взаимоотношения с партнёрами, нарабатывает кредитную историю и, как следствие, приобретает известность и получает возможность выхода на публичный рынок капитала для привлечения значительно большего объёма средств, используя механизмы фондового рынка.

Наиболее распространёнными способами привлечения свободных финансовых ресурсов рынка капитала являются облигационный займ и первичное публичное размещение акций.

Применительно к облигационному займу следует подчеркнуть, что этот способ финансирования отличается от предыдущих практически неограниченным размером потенциально привлекаемых ресурсов, однако требует значительных финансовых и временных затрат. В связи с этим эмиссия облигаций оправдывается при необходимости привлечения значительных ресурсов на длительный срок. Размещение облигационного займа в среднем позволяет аккумулировать инвестиции в объёме от 500 до 3 000 млн. рублей.

Высшей ступенью финансовой стратегии проектной организации является первичное публичное размещение акций на рынке капитала. Данный финансовый источник можно определить как наиболее затратный и трудоёмкий. Рассматривать возможность привлечения финансирования через выпуск акций представляется целесообразным при недостаточности ресурсов из прочих источников, поскольку продажа акций подразумевает увеличение числа собственников, которые могут влиять на процесс управления проектом.

В свою очередь, объём привлекаемых через первичное публичное размещение средств аналогично облигационному займу ограничен лишь возможностями рынка капитала. Поэтому потенциально с помощью эмиссии акций можно профинансировать любой крупный инвестиционный проект. На практике объём привлекаемых средств зачастую начинается с 500 млн. рублей. В то же время крупнейшее первичное публичное размещение акций было проведено в августе 2010 года Сельскохозяйственным банком Китая, которому удалось аккумулировать сумму, эквивалентную 645 млрд. рублей [2].

Все вышеописанные источники финансирования могут использоваться проектной организацией для привлечения инвестиций в проект. Для наиболее рациональной реализации метода проектного финансирования необходима методика выбора источника средств, основанная на финансовой стратегии проектной организации.

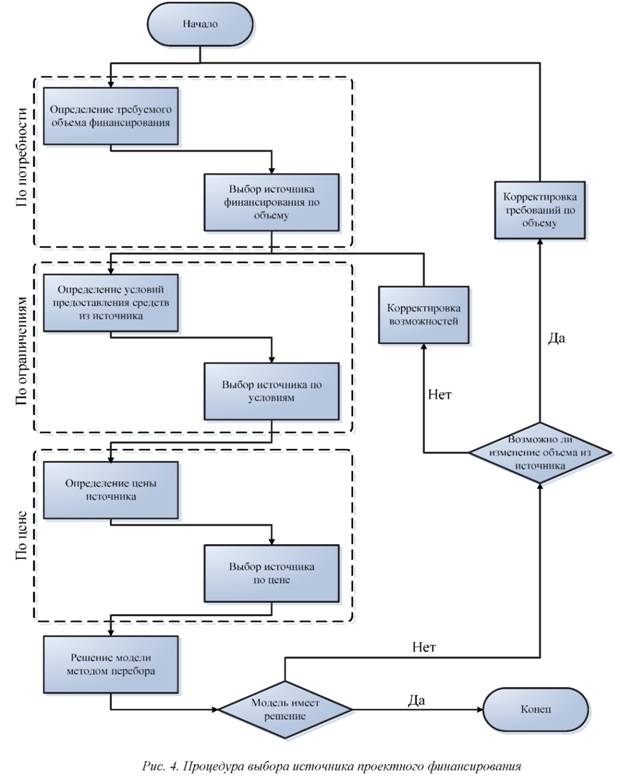

В качестве основы такой методики сформирована процедура, приведённая на рис. 4. Посредством её осуществляется выбор соответствующего источника проектного финансирования по критериям: потребности в средствах, ограничения на условия привлечения средств, стоимость заёмных средств.

Методика сводится к последовательным стадиям определения наилучшего источника, привлечение которого было бы наименее затратным для реализации проекта и обеспечивало максимизацию генерируемой проектом прибыли.

Во-первых, в соответствии с графиком жизненного цикла инвестиционного проекта (см. рис. 1) осуществляется определение объёма финансовых вложений на каждом этапе. При этом необходим учёт особенностей стадий жизненного цикла относительно объёмов требуемого финансирования. Например, этап разработки проекта для проектной организации, как правило, связан с трудностями привлечения заёмного капитала по причине его недоступности.

В свою очередь, стадия реализации проекта характеризуется тем, что привлечение инвестиций уже не так затруднительно. Вместе с тем, на данном этапе необходимы значительные капиталовложения, привлечение которых в требуемом размере представляется затруднительным. Во-вторых, после определения объемов требуемых инвестиций по графику жизненного цикла проекта осуществляется выбор источника проектного финансирования в финансовой стратегии проектной организации (см. рис. 3). Согласно процедуре, представленной на рис. 4, первым критерием выбора является критерий потребности, характеризующий размер необходимых инвестиций в определённый момент времени. Поэтому из схемы источников проектного финансирования выделяются те источники, которые потенциально способны удовлетворить потребность в инвестициях, требуемых на определённом этапе проекта.

Вторым критерием являются ограничения по условиям привлечения средств из источника. На данном этапе из ранее отобранных источников, способных предоставить необходимые инвестиции, выделяются те, выполнение условий привлечения средств из которых представляется возможным.

Далее из выбранных по указанным критериям источников осуществляется выбор одного источника по критерию цены, то есть выбирается источник, затраты на привлечение которого наиболее низкие.

В качестве примера можно привести реализацию частного инфраструктурного проекта поквартальной жилой застройки территории в городе Самара в границах улиц Парижской коммуны и Красногвардейской, включающей строительство жилых домов экономического класса, детского дошкольного образовательного учреждения, создание парковой зоны и благоустройство территории. Объём общих инвестиций в указанный проект превышает 300 млн. рублей. Однако на этапе разработки проекта требуется меньшая часть указанных инвестиций в целях осуществления проектных работ, получения технических условий подключения коммуникаций, освоения земельного участка под строительство, приведения в соответствие с проектом вида разрешённого использования земельного участка, а также подготовки разрешительной документации. Затраты на указанные цели составляют примерно 40 млн. рублей. Исходя из информации, представленной на схеме источников проектного финансирования в финансовой стратегии проектной организации (см. рис. 3), все источники способны предоставить такие средства. Однако далеко не все источники подходят по условиям их привлечения. Поэтому из всех возможных источников выбираются те, условия привлечения которых являются приемлемыми в конкретных обстоятельствах. В рассматриваемом примере существует возможность привлечения собственных средств, но в ограниченном объёме. Лизинг, вексельное и коммерческое кредитование не представляется возможным на стадии разработки проекта, так же как и выход на публичный рынок капитала. В таком случае потенциальными дополнительными к самофинансированию источниками являются бюджетное финансирование и банковское кредитование.

В подобных условиях первоначальную потребность в финансировании целесообразно удовлетворять за счёт собственных средств. Процесс получения разрешительной документации не является строго регламентированным и зависит от множества факторов, например, от конкретного осваиваемого земельного участка. Соответственно фактические сроки привлечения заёмного финансирования на данной стадии могут существенно превысить ожидаемые, что приведёт к дополнительным затратам проектной организации по обслуживанию задолженности и скажется на окончательной себестоимости проекта и, следовательно, на экономической целесообразности реализации конкретного проекта.

Далее для погашения дефицита финансирования на стадии разработки проекта после привлечения собственных ресурсов из двух вышеуказанных источников (бюджетное и банковское финансирование) выбирается наиболее дешёвый. Следует отметить, что банковское кредитование является относительно дорогим источником, а бюджетное финансирование при выделении средств в форме субсидий является безвозмездным. Возможность получения бюджетных средств объясняется тем, что квартальная застройка территории является социально значимым проектом и способствует развитию городской инфраструктуры в районе строительства, поэтому администрации соответствующего уровня целесообразно выделение указанных средств. Таким образом, в результате применения методики выбора источника проектного финансирования осуществлён отбор двух источников финансирования, привлечение которых будет возможным и наиболее рациональным на стадии разработки проекта.

Выводы. Разработанная методика позволяет осуществлять привлечение средств в соответствии с потребностью на каждой стадии проекта и оптимизировать структуру инвестируемого капитала.

Библиографический список

1. Основные показатели инвестиционной и строительной деятельности в Российской Федерации 2008, 2009, 2010, январь-сентябрь 2011 // Ежеквартальный бюллетень Федеральной службы государственной статистики РФ.

2. Дмитриенко, Д. IPO китайского AgBank официально признано крупнейшим в мире // Ведомости. Режим доступа: www.vedomosti.ru/companies/news/1080512/ipo_kitajskogo_agbank_oficialno_priznano_krupnejshim_v_mire.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ