всё о финансовом анализе

+7(902) 40-84-700

Методы оценки операционных рисков в торговле

Г.П. Фомин,

И.В. Сухорукова,

В.А. Мушруб

Российский экономический университет имени Г.В. Плеханова,

Москва, Россия

Вестник Российского экономического университета им. Г.В. Плеханова

№5 (107) 2019

Статья посвящена проблемам российского ретейла. Особую актуальность она приобретает в связи с цифро-визацией нашей экономики и введенными рядом зарубежных стран санкциями. Авторами рассмотрены методические подходы к анализу операционных рисков в торговле и поиску моделей оценки рисков в операциях формирования заказов на товарный ассортимент, оплаты, приобретения, транспортировки, порчи, хранения и продажи товаров. Предложена концептуальная модель исследования операционных рисков в торговле, дано научно-методическое обоснование обобщенных методов и моделей, удобных для непосредственного применения при оценке операционных рисков на практике: валютных, инфляционных, процентных, транспортных рисков, рисков порчи и потери товаров, рисков упущенной выгоды. Представлены практические примеры использования группы формальных методов оценки рисков при проведении оптовых операций по закупке и продаже обуви крупным обувным розничным ретейлером. Практическая значимость результатов исследования заключается в возможности применять предложенные модели для оценки операционных рисков, что позволит снизить убытки и минимизировать риски, избежать возникновения неблагоприятных экономических последствий в деятельности отечественных ретейлеров.

К началу XXI в. компании стали интересоваться рисками, отличающимися от рыночных и кредитных. Их назвали операционными. Эта собирательная категория включает в себя рисковые ситуации, связанные с такими случаями, как ошибки персонала, ошибки систем, пожары, наводнения и ущербы от других физических факторов, разные виды мошенничества и другие преступные действия. Примерами таких операционных рисков являются технологические ошибки, неправильное хранение документов, неграмотное управление, недостаток надзора, надежности и контроля, ошибки в финансовых расчетах и отчетах, попытки скрыть потери или добиться личной выгоды, мошенническая торговля. Следует заметить, что установить, контролировать, выявить и оценить уровни операционных рисков в торговле и их источники - задача нетривиальная. В этой связи приоритетной задачей настоящего экономического исследования является обоснование методов оценки операционных рисков в торговле.

Исследование операций стали проводить для решения сложных проблем логистики и проектирования систем вооружений. Создавались команды практиков, в которые входили специалисты различных профилей: математики, инженеры, экономисты, психологи, финансисты. Они анализировали и формулировали проблемы в количественных терминах, чтобы найти оптимальное решение. Следует заметить, что подобные исследования в настоящее время широко и успешно используются при проведении военных операций, например в Сирии, о чем многократно отмечалось в средствах массовой информации.

Важно знать и предвидеть всю технологическую последовательность реализации механизма течения любой операции. Так, например, проведение торговой операции покупки автомобиля или обмена квартир на рынке недвижимости содержит целую цепочку действий и множество скрытых от обывателя подвохов (в размере стоимости квартиры или автомобиля). Особое внимание в последнее время привлекло безграмотное отношение населения к проведению операций с потребительскими кредитами. В системах массовой информации была показана полная несостоятельность, неожиданность, ущербность и неподготовленность людей к проведению таких операций.

В качестве концептуальной модели исследования операционных рисков в торговле предлагаем следующую схему: люди → информация → товар → операции → риски → выручка.

К сожалению, в настоящее время риски персонала составляют до 80% из всей совокупности рисков предприятия и оказывают влияние на выручку, здоровье и жизнь работников, отношения между сотрудниками, деловую репутацию компании, личные доходы каждого работника. Работодатели указывают на главный источник рисков - опасные негативные качества персонала: некомпетентность, безответственность, лень, агрессивность, недальновидность, конфликтогенность, воровство, обман, недисциплинированность, раздражительность, нетерпение критики, безграмотность, неумение работать в команде, а главное - неумение мыслить. Практика показала, что риски персонала в результате выездных проверок обусловливают нарушения у 90-95% предприятий, причем в среднем доначисления по результатам проверок составляют 30-40% от годовой выручки компании. То есть тот, кто владеет информацией, владеет миром.

Риск представляет собой событие, которое может произойти или не произойти. При этом возможны три результата: отрицательный (проигрыш, ущерб, убыток), нулевой и положительный (выигрыш, выгода, прибыль). Качественный анализ рисков связан с описанием причин, механизмов зарождения, мест возникновения и последствий проявления рисков. На каждом шаге операции возможны отклонения фактически получаемых результатов от запланированных исходов по разным причинам.

Рассмотрим методы и модели оценки операционных рисков оптово-розничного торгового предприятия, занимающегося закупкой обуви у зарубежного производителя в Китае за валюту в различных условиях риска, например, изменения валютного курса и инфляции. Продолжительность таких операций от начала формирования товарного ассортимента сезонной обуви, заказа на изготовление до поставки, хранения и продажи примерно составляет 4-6 месяцев. Фирма закупает партию обуви в количестве 10 000 пар адекватной емкости загрузки одного контейнера, включающую 120 моделей осенне-зимнего сезона мужской и женской обуви 35-45 размеров средней стоимостью за пару 27 долларов. На проведение оптовой операции был оформлен кредит на 6 месяцев на сумму Ps = 270 000 долл. под простую процентную ставку 36% годовых. Проведем оценку операционных рисков по разным причинам: изменение курса валюты, недопоставка товара, риски упущенной выгоды, убытки по причине порчи при транспортировке и потери товаров.

Валютный риск в операции. На начало операции (28 июня 2014 г.) обменный курс доллара составлял К1 = 33,63 руб./долл., сумма оплаты товара в рублевом эквиваленте Pk = 9 080 100 руб. Обменный курс доллара по отношению к рублю на конец операции (18 декабря 2014 г.) составил К2 = 67,78 руб./долл., следовательно, для возврата суммы долга по кредиту в конце операции необходимо было выделить сумму Рk = 270 000 * 67,78 = 18 300 600 руб., а также на оплату по месяцам процентов I = 48 600 долл., что в целом составляет на момент гашения кредита Sk = Pk + I6 = 278 100 долл. Для гашения кредита 18 декабря необходимо собрать выручку от продаж в размере суммы кредита 18 300 600 рублей и оплаты процентов I6 = 549 018 руб. за последний месяц. К сожалению, фирма вынуждена была отказаться от поставки товара из Китая, поскольку выросший в два раза курс доллара не позволял получить выручку от продажи обуви. Риск в этой ситуации составил -100% (причем для многих фирм в России в этот период). Здесь уместно обратиться к нашей концептуальной модели.

В этот же период участница операции заняла на полгода 750 000 рублей у родственников и знакомых для приобретения автомобиля «Шкода» лифтбек третьего поколения с пробегом 12 000 километров, однако ей опытные финансисты настоятельно рекомендовали купить на эту сумму 22 301 доллар и оставить залог на покупку автомобиля 10 000 рублей в фирме «Фаворит Моторс». Оказалось, что через полгода 18 декабря 2014 г. курс доллара составил К2 = 67,78 руб./долл., что, естественно, подсказало срочно их продать (что и было сделано). Полученная сумма 1 511 562 рубля позволила выплатить родственникам и знакомым долг 750 000 рублей, а затем оплатить покупку автомобиля 750 000 рублей полностью. Риск в этом случае был ошеломляюще выгодным для клиента и тоже 100%-ный, но с плюсом.

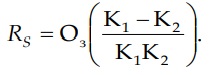

Операционный риск по причине понижения курса валюты (Rs) в другой период на проведение операции от момента получения кредита по ставке 24% годовых на сумму Оз = 1 000 000 руб. и покупки долларов по курсу К1 для оплаты товаров до погашения кредита в момент завершения контракта по курсу К2 составляет

Так, например, 23 марта курс доллара составлял 31,8 руб./долл., а через 4 месяца 23 июля - 29,34 руб./долл., что порождает кредитный риск суммы основного долга по причине понижения курса валюты:

Rs = 1 000 000 (31,8 - 29,34) / (31,8 • 29,34) = 2 636,62 долл.

Если бы ситуация в операции развивалась наоборот, т.е. на повышение курса доллара, то риск составил бы убыток в размере 2 636,62 доллара.

В этой кредитной операции сумма кредита выплачивается в конце срока договора, а проценты - ежемесячно и за 4 месяца составили

I = it/k О3 = 0,24 4/12 — 1000 000 = 80 000 руб.

Общая сумма платежа за кредит составит

S = О3 + I = 1 000 000 + 80 000 = 1 080 000 руб.

Таким образом, оплата кредита в долларах потребует 1 076 268 рублей, т.е. меньше на 1 080 000 - 1 076 268 = 3 732 руб.

Сложная ситуация с курсом доллара возникла в 2014 г., когда в июне месяце при среднем курсе 35 руб./долл. российские оптовики заключили контракты с китайскими производителями с условием оплаты после изготовления товаров в декабре, когда курс стал равен 67-70 руб./долл. Заказчики вынуждены были отказаться от оплаты и поставки товаров, а производители потерпели огромные убытки.

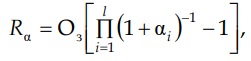

Инфляционный риск (Ra) происходит по причине снижения покупательной способности денег, обесценивания национальной валюты и сопровождается соответственно ростом цен на товары. Инфляционный риск за период проведения всей операции составит

где ai - уровень инфляции за i-й месяц;

l - количество месяцев.

Уровень инфляции за этот период составил по данной товарной группе 4% в месяц, что и определяет инфляционный риск:

что по курсу доллара на конец операции составит 11 491 доллар.

Дефляционный риск предприятия торговли происходит по причине снижения цен на товары, сопровождающегося и, как следствие, вызывающего необходимость в проведении операции уценки товаров. Тогда при 100%-ной торговой наценке к цене закупки и условии продажи товаров предприятием торговли на сумму в 500 000 рублей проведение уценки на 20% приведет к риску на сумму 100 000 рублей при условии продажи этой партии и необходимого сбора средств для закупки товаров следующего сезона.

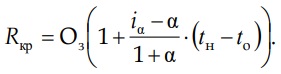

Процентный риск кредита связан с инфляцией. Процентная ставка с учетом инфляции определяется формулой Фишера:

ia = i + α + i*α.

Фактически процентная ставка оказывается меньше записанной в контракте и составит

i = (iα – α)/(1 + α)

При этом сумма оплаты по кредиту будет другая, соответственно, проценты будут меньше, а кредитный риск составит

Исходя из процентной ставки кредита 36% годовых за период проведения торговой операции 4 месяца фирме придется выплачивать 12% от суммы кредита. Следовательно, процентная ставка ia с учетом инфляции а за этот период, равной 4%, оказывается меньше 12%, записанных в контракте, поскольку из формулы Фишера фактическая ставка i = 7,6%. Таким образом, вся сумма оплаты по кредиту с учетом инфляции, приведенная к моменту начала операции, составит:

Ska = Sk/In = 8 467 200 / 1,04 = 8 141 538 руб.

Фактически проценты за кредит составят меньшую величину:

I = Ska - Pk = 8 141 538 - 7 290 000 = 851 538 руб.

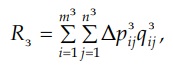

Риск, связанный с изменением закупочной цены (Rз)на величину Δpij у производителя на количество qij товаров i в группе j, определяется выражением

где mз - количество товаров с изменением цены;

nз - количество групп товаров с изменением цен.

Риск, связанный с увеличением закупочной цены на 1 доллар в связи с заменой материала кожи обуви на пару составит Rз = 1000 долл.

При повторном заказе этих же моделей производителем была сделана скидка на каждую пару в размере 0,5 доллара, что привело при том же объеме заказа к снижению суммы закупки на величину Rз = 50 000 долл.

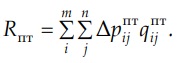

Операционный риск потери товара (Rпт) в процессе транспортировки определяется выражением

Так, например, в процессе транспортировки по разным причинам утери и порчи 50 единиц товаров при цене закупки 1 000 рублей риск составит

Rпт = 50 * 1 000 = 50 000 руб.

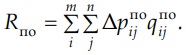

Риск нарушения правил в операции приемки товаров (Rпо) определяется выражением

Так, например, в процессе приемки товара не был осуществлен контроль товаров по количеству и качеству, что послужило поводом к недостаче 30 единиц товара:

Rпо = 30 * 1 000 = 30 000 руб.

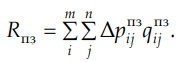

Торговый риск (Rпз) в случае повторного заказа партии товара в том же модельном ряду может привести к уменьшению закупочной цены товара, например, с 1 000 до 800 рублей:

Так, например, при уменьшении закупочной цены товара на 200 рублей торговый риск составит

Rпз = 500 • 200 = 100 000 руб.

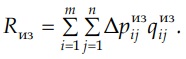

Операционный риск потери качества (Rиз) обусловлен условиями транспортировки товара морским путем в контейнере в течение 45 дней, часть из которого подвергнута воздействию повышенной влажности и появлению плесени. После соответствующей обработки товар поступает в продажу, но со скидкой, что приводит к потере выручки от операции продажи и составляет величину риска, определяемую по формуле

Так, например, при транспортировке часть обуви в количестве 2 060 пар была подвергнута воздействию влаги, из-за чего вследствие ухудшения товарного вида поступила в продажу с 5%-ной скидкой, что повлекло к потере выручки от продажи этого товара:

Rиз = Nиз (Риз - Pp) = 4 120 долл.

Операционный риск упущенной выгоды (Rу) возникает в результате задержки оплаты товаров покупателем - предприятием розничной торговли и определяется суммой долга (например, D = 2 000 000 рублей) и интервалом времени долга t = 12 месяцев с учетом возможного включения в оборот и перевложения каждые Δt = 4 месяца в коммерческую операцию закупки и продажи товаров со 100% -ным ростом капитала (наценка). Следовательно, коэффициент роста β = 1,0, а потеря выручки от продаж составит

Rу = D(1 + β)t/Δt = 2(1 + 1)12/4 = 16 млн руб.

Кроме того, даже при возвращении этого долга через 12 месяцев проявляется инфляционный риск по причине падения покупательной способности этой суммы. Например, проведенные исследования измерения потребительской корзины 150 наименований товаров и услуг показали, что уровень инфляции составил а = 30% в год, следовательно, индекс инфляции составит Iи = 1,3, а сумма, приведенная к моменту образования долга, составит

Rα = D/Iи = 2 000 000/1,3 = 1 538 462 руб.,

что порождает убыток в размере 461 538 рублей.

Риск, определяемый предоплатой клиента-покупателя в размере 600 000 рублей за 2 месяца до фактического получения товара, составит выгоду:

R+ = D(1 + β)t/Δt = 0,6(1 + 1)2/4 = 8 260 руб.

Так как мы получили аванс от предприятия в размере Q = 20 000 долл., то здесь тоже присутствует риск, связанный со снижением курса валют.

Если предположить, что курс на 1 октября составит 30 руб./долл., а через месяц он опустится до 28 руб./долл., то риск составит

R = Q(К1 - К2) = 20 000 (30 - 28) = 40 000 руб.,

что определяет потери от операции одной из сторон сделки при взаиморасчетах.

Все причины операционных рисков в конечном счете сказываются на выручке. Например, если в торговой фирме выручка в месяц составляет 30 000 000 рублей, а потери по причинам группы факторов составляют 300 000 рублей, тогда коэффициент риска будет равен КR = 300 000 / 30 000 000 = 0,01,

что по эмпирической шкале рисков составляет всего 1%. Затем возникает задача определения точки безубыточности предприятия торговли и границ зон риска.

Предлагаемые модели позволяют оценить операционные риски в торговле для аргументированного и своевременного принятия решений для минимизации последствий и недопущения повторных инцидентов. Операционный риск присущ всем направлениям деятельности предприятий. Эффективное управление операционным риском всегда является одним из основных элементов системы управления на предприятиях торговли. В мировой практике управление операционными рисками является первостепенной задачей. К сожалению, в большинстве предприятий торговли управление операционными рисками находится на начальной стадии развития. Практическая значимость результатов исследования заключается в возможности применить предложенные модели для оценки операционных рисков, что позволит снизить убытки и минимизировать риски, избежать возникновения неблагоприятных экономических последствий в торговой деятельности.

Список литературы

1. Голубенко О.А., Финаенова Э.В., Свекольникова О.Ю., Тимуш Л.Г. Адаптация системы управления рисками к условиям работы торговых предприятий // Вестник Саратовского государственного социально-экономического университета. - 2019. - № 2 (76). - С. 54-56.

2. Гришаева А.А., Абрамов Г.Ф. Особенности торговых стратегий и управление рисками на финансовых рынках // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - № 12 (59). - С. 930-933.

3. Старов С.А., Кирюков С.И., Гладких И.В. Управление воспринимаемым риском покупки товаров под собственными торговыми марками розничных сетей // Бренд-менеджмент. - 2016. - № 1. - С. 28-43.

4. Сухорукова И.В., Чистякова Н.А. Оптимизация бизнес-устойчивости страховой компании // Экономический анализ: теория и практика. - 2019. - Т. 18. - № 1 (484). - С. 96-107.

5. Фомин Г.П., МушрубВ. А. Моделирование рисков в динамике жизненных циклов торговых организаций // Инновации и инвестиции. - 2018. - № 9.

6. Sukhorukova I.V., Chistiakova N.A. Insurance of the Termination Risk of Projects with Joint Companion Activity / / Journal of Reviews on Global Economics. - 2019. - Vol. 8. - С. 269-274.

7. Sukhorukova I.V., Chistiakova N.A. Optimization of the Formation of the Capital Structure of the Insurance Company, Taking into Account the National Specific // Journal of Reviews on Global Economics. - 2018. - Vol. 7. - Special Issue. - С. 146-151.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ