всё о финансовом анализе

+7(902) 40-84-700

Методика аудиторской проверки операций с товарно-материальными ценностями

Тер-Григорьянц Анна Александровна,

доктор экономических наук,

доцент кафедры экономического анализа и аудита

ФГАОУ ВПО «Северо-Кавказский федеральный университет»,

г. Ставрополь

Каминская Елена Юрьевна,

магистрант ФГАОУ ВПО

«Северо-Кавказский федеральный университет»,

г. Ставрополь

Ариков Максим Павлович,

магистрант ФГАОУ ВПО

«Северо-Кавказский федеральный университет»,

г. Ставрополь

Концепт

№1 2015

Аннотация. Рассматриваются методические положения и процедурные вопросы аудита операций с товарно-материальными ценностями.

В условиях современной экономики аудит выступает необходимой формой контроля. В соответствии с Федеральным законом РФ «Об аудиторской деятельности» от 30.12.08 г. № 307-ФЗ, аудит представляет собой независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности [1].

При этом важным направлением аудита является проверка операций с товарно-материальными ценностями (далее - ТМЦ). Независимая объективная проверка материально-производственных запасов (далее - МПЗ) предприятия способствует предупреждению нерационального накопления сырья и продукции, повышению ответственности работников за результаты производственной и коммерческой деятельности хозяйствующего субъекта, а также обеспечению стабильности его финансового состояния.

Следует отметить, что учет хозяйственных операций с товарно-материальными запасами характеризуется повышенным уровнем риска по ряду причин:

- списание ТМЦ под несуществующие заказы с целью увеличения себестоимости выпуска продукции и снижения налогов на прибыль и имущество;

- высокий риск хищений;

- значительный объем операций и первичной учетной документации, что может привести к отсутствию оправдательных документов, несанкционированному списанию МПЗ и др.;

- искажение фактов списания ТМЦ вследствие технических ошибок при подсчете и измерении совершаемых операций на стадии сбора и регистрации информации.

Обеспечение достоверности информации об операциях с товарно-материальными ценностями, определяющей обоснованность показателей доходов, расходов и финансовых результатов организации, обусловливает высокие требования к качеству аудиторской проверки.

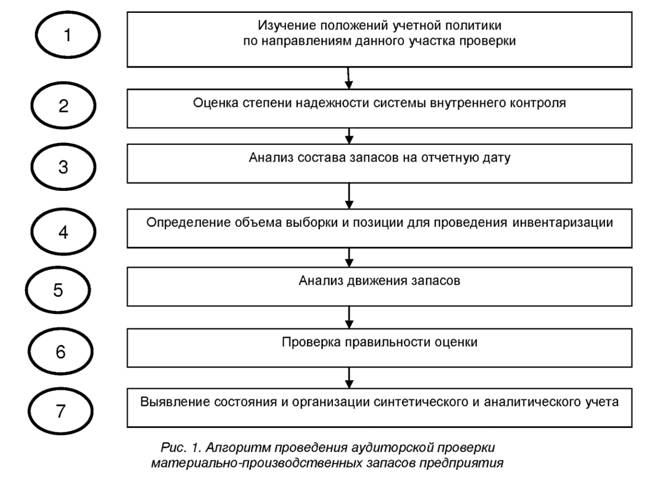

Аудиторскую проверку операций материально-производственных запасов целесообразно проводить в последовательности, представленной наглядно на рис. 1.

Аудиторская проверка операций с ТМЦ начинается с анализа работы материального отдела бухгалтерии и складов. Объектами данной проверки могут выступать: договоры о материальной ответственности, список материально ответственных лиц, приказы руководителя об их назначении и др.

В процессе сбора аудиторских доказательств анализируют применимость выбранной учетной политики организации, правильность и последовательность ее применения; тестируют систему внутреннего контроля; разрабатывают план и программу аудита.

Для определения состояния системы внутреннего контроля организации аудитор использует такую процедуру, как запрос, то есть получение информации у персонала и руководства экономического субъекта, что позволяет спланировать состав основных контрольных процедур, а также определить специфические черты бухгалтерского учета ТМЦ на предприятии.

Для оценки системы (состояния) бухгалтерского учета и внутреннего контроля возможно использовать тестирование, перечень вопросов которого включает:

- внутренний контроль (имеется ли в организации служба внутреннего контроля; проводится ли инвентаризация ТМЦ; осуществляется ли проверка полноты и своевременности оприходования материалов; проверяется ли законность и целесообразность расходования производственных запасов);

- систему учета (произведена ли классификация производственных запасов для их учета; выделяются ли НДС отдельной строкой в расчетных и платежных документах; сверяются ли систематически данные аналитического и синтетического учета;

- составляются ли акты списания ТМЦ, приходящих в непригодность; соответствует ли нормативным требованиям порядок составления бухгалтерской отчетности).

Результаты тестирования позволяют определить, к какому уровню относится система внутреннего контроля МПЗ хозяйствующего субъекта: низкому, ниже среднего, среднему или высокому. Данный анализ будет способствовать повышению эффективности планирования аудита.

При этом в плане аудиторской проверки операций с товарно-материальными ценностями целесообразно включать следующие виды работ:

- Инвентаризация ТМЦ.

- Аудит товарных запасов.

- Аудит операций с материально-производственными запасами.

- Экономический анализ использования ТМЦ.

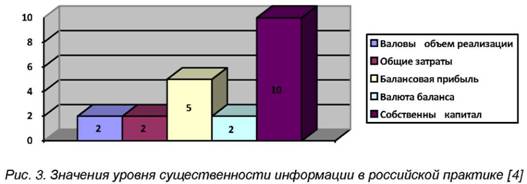

Для определения характера и объема проводимых аудиторских процедур с целью получения критериев оценки результатов на стадии планирования аудита необходимо установить уровень существенности и приемлемый аудиторский риск. Этого требуют и российские стандарты аудита. Оценку существенности и рисков необходимо проводить для каждого участка работ и, в частности, для материального учета.

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. При установлении уровня существенности аудитор исходит из основных показателей деятельности хозяйствующего субъекта [2]. Так, в мировой практике уровень существенности определяется как усреднённое значение следующих показателей (рис. 2):

Существенность - величина относительная, а не абсолютная, поэтому в процессе проверки аудитор может изменять свое мнение о существенности информации, но в пределах норм, разработанных для внутреннего пользования аудиторской фирмы.

В соответствии с разработанным планом аудиторской проверки ТМЦ формируется программа аудита, включающая следующие разделы:

- Инвентаризация ТМЦ: установление соответствия данных складского учета данным бухгалтерского учета, субсчетам и номенклатурным номерам материалов; проверка полноты и качества инвентаризации.

- Аудит товарных запасов: проверка правильности оформления договоров на приобретение и полноты оприходования товаров; проверка правильности оценки и формирования стоимости товаров; встречная сверка учетных документов; проверка правильности оформления продажи товаров; проверка данных аналитического и синтетического учета, проверка корреспонденции счетов.

- Аудит операций с материально-производственными запасами: проверка операций по поступлению и оприходованию МПЗ; проверка аналитического учета движения материальных ценностей на складах предприятия; проверка учета использования МПЗ; проверка данных аналитического и синтетического учета, проверка корреспонденции счетов.

- Экономический анализ использования материальных ценностей: выявление неиспользуемых ТМЦ в течение отчетного года; выявление неиспользуемых ТМЦ свыше одного и более лет.

Проверка правильности проведения организацией инвентаризации является основой аудиторской проверки, а в качестве рабочего документа аудитора применяется типовая форма инвентаризационной ведомости ИНВ-3.

При этом в процессе инвентаризации ТМЦ должны выполняться следующие требования:

- соблюдение порядка и сроков проведения инвентаризации, утверждение состава инвентаризационной комиссии;

- организация процесса инвентаризации должна обеспечить достоверность подсчета количества ТМЦ;

- материальные ценности, принятые организацией на ответственное хранение, должны быть внесены в отдельные инвентаризационные описи.

В целях подтверждения учетных остатков на отчетную дату выполняются процедуры «пересчет вперед» или «пересчет назад», заключающиеся в построении оборотной ведомости по выбранным позициям от даты проведения инвентаризации до отчетной даты. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была завершена инвентаризация, а по годовой инвентаризации - в годовой бухгалтерской отчетности. Следует отметить, что отсутствие на предприятии внезапных инвентаризаций и постоянно действующей инвентаризационной комиссии не позволяет в должной степени следить за сохранностью ТМЦ на складах и в магазинах.

Аудит операций с материально-производственными запасами осуществляется на основе изучения и сопоставления данных первичных расчетно-платежных документов (счетов-фактур, накладных, требований на отпуск материалов) и учетных регистров.

Проверка обоснованности возмещения НДС по приобретенным предприятием материальным ценностям проводится по данным расчетно-платежных документов, документов на оприходование и использование материальных запасов.

Учет запасов на складе ведется параллельно учету в бухгалтерии. При аудите складского учета материалов проверяется

- вариант учета движения запасов на складах;

- обоснованность записей в регистрах аналитического учета;

- сопоставимость данных в карточках или книгах складского учета с данными ведомостей остатков материальных запасов;

- соблюдение графика документооборота.

Что касается проверки реализации товаров, то основной аналитической процедурой, используемой в процессе аудита, является определение соответствия информации проверяемых первичных документов данным регистров бухгалтерского учета.

В процессе проведения аудиторской проверки аудитором могут быть составлены рабочие документы, представленные в табл. 1, 2, 3.

Таблица 1. Рабочий документ по проверке правильности составления корреспонденции счетов по МПЗ

| Содержание операции | Корреспондирующие счета | Выявленные ошибки | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

Таблица 2. Рабочий документ аудитора при проверке первичных документов по МПЗ

| п/п | Дата | Содер ание операции | Сумма, руб. | Счет-фактура | Товарная накладная | Товаро-транспортная накладная | Договор |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Таблица 3. Рабочий документ аудитора при проверке правильности оформления первичных документов по МПЗ

| Наименование документа | Дата | Содер ание операции | Сумма по документу руб. | Сумма по расчету аудитора, руб. |

| 1 | 2 | 3 | 4 | 5 |

В ходе аудиторской проверки должно быть подтверждено, что операции по продаже ТМЦ надлежащим образом санкционированы; на счетах бухгалтерского учета отражены фактически совершенные сделки; суммы продажи правильно определены и отражены в учете своевременно; стоимостная оценка операций выбытия товаров правильно осуществлена.

Завершающие процедуры аудита ТМЦ - анализ ошибок, выявленных в ходе проверки, и их влияние на достоверность бухгалтерской отчетности, а также формирование мнения аудитора о достоверности показателей по товарно-материальным запасам в бухгалтерской отчетности.

Таким образом, аудиторская проверка операций с товарно-материальными ценностями является неотъемлемой формой финансового контроля деятельности предприятия, способствует стабильности финансового состояния хозяйствующего субъекта, а также позволяет своевременно выявлять возникающие проблемы и принимать меры по их ликвидации.

Ссылки на источники

1. Федеральный закон РФ «Об аудиторской деятельности» от 30.12.08 г. № 307-ФЗ. - Доступ из справ.-правовой системы «Консультант Плюс».

2. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. - М.: ННД «Филин», 2012.

3. Там же.

4. Там же.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ