всё о финансовом анализе

+7(902) 40-84-700

Методические замечания к оценке бизнеса методом Гордона

Мушруб Владимир Александрович

кандидат физико-математических наук,

доцент кафедры экономико-математических методов

Российского экономического университета

им. Г.В. Плеханова

Соболев Виталий Николаевич

кандидат физико-математических наук, младший научный сотрудник

Московского государственного университета им. М.В. Ломоносова

Общество: политика, экономика, право

№10 2016

Аннотация: Для определения рыночной или другого вида стоимости применяют специальные приемы и способы расчета, которые получили название методов оценки. Статья посвящена некоторым методологическим и методическим аспектам оценки стоимости компании методом дисконтирования денежного потока. Описываются различные подходы к определению ставки дисконтирования. Получены новые расчетные формулы стоимости компании.

Стоимость бизнеса является многофакторной величиной, для которой невозможно в рамках одного подхода создать абсолютно точную математическую модель. В пределах доходного подхода рассмотрим метод дисконтирования денежных потоков (ДДП). Основой метода ДДП является величина свободного денежного потока предприятия. Цена собственного капитала фирмы в модели оценки капитальных активов (capital asset pricing model - CAPM) выражается соотношением [1]:

r = rf + β(rl - rf ) + rстр. + rмасш. + rинд.

Для различных целей предназначены разные модели оценки стоимости бизнеса. Модель оценки полной стоимости капитала (entity model) представляет собой метод вычисления современной стоимости потока реальных денег [2]. Элементы потока прогнозируются и моделируются [3], а в качестве ставки дисконтирования берется средневзвешенная цена капитала (weighted average cost of capital - WACC).

Серьезной проблемой при использовании метода ДДП является правильный выбор и обоснование ставки дисконта. Одним из возможных подходов к определению ставки дисконтирования служит метод аналогий (сравнений с аналогичными предприятиями). При купле-продаже бизнеса ставка дисконтирования равна наименьшей доходности альтернативных инвестиций в аналогичные проекты с тем же уровнем инвестиционного риска, которые может сделать инвестор с учетом его капитала. Почему наименьшей? В определенной отрасли бизнес будут продавать прежде всего менее эффективные собственники, норма внутренней доходности которых минимальна. А риски оцениваемого предприятия можно учесть в виде аддитивной поправки r = rmin + rриск, увеличивающей ставку сравнения.

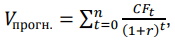

Выбрав ставку сравнения, можно методом математического дисконтирования вычислить современную стоимость будущего потока, производимого бизнесом за прогнозный период:

где CFt - денежный поток в t-й период.

Для расчета продленной стоимости, то есть денежного потока оцениваемой компании в постпрогнозном периоде, часто используется модель Гордона. Эта модель основана на предположении, что поток реальных денег фирмы растет с постоянным темпом в постпрогнозный период [4; 5, с. 170, 471]. Термин «продленная стоимость» используется в монографии [6]. В проектном анализе возникают оптимизационные задачи, которые могут быть формализованы в виде задачи линейного программирования [7].

Согласно модели Гордона, продленная (остаточная) стоимость компании рассчитывается за постпрогнозный период по формуле:

где Уост. - стоимость компании в начале постпрогнозного периода;

g - темпы роста денежного потока;

r - ставка дисконтирования;

CFn - денежный поток за последний отрезок прогнозного периода.

Современная на дату оценки (а не на конец прогнозного периода) величина продленной стоимости также получается дисконтированием:

где n - длительность периода времени от настоящего момента до конца прогнозного периода.

Одной из проблем применения метода Гордона является выбор вида дохода, который будет фигурировать как денежный поток последнего прогнозного периода. Величина этого денежного потока зависит от инвестиций и деивестиций, временного уменьшения или увеличения оборотного капитала, которые не будут повторяться в дальнейшем. Так, например, переход предприятия на торговлю со скидками по сроку оплаты может привести к уменьшению дебиторской задолженности и не повторяющемуся в дальнейшем увеличению притока от операционной деятельности компании [8]. Поэтому вместо величины CFn(1 + g) в монографии [9] используют нормализованный уровень чистой прибыли за вычетом налогов в первый постпрогнозный период.

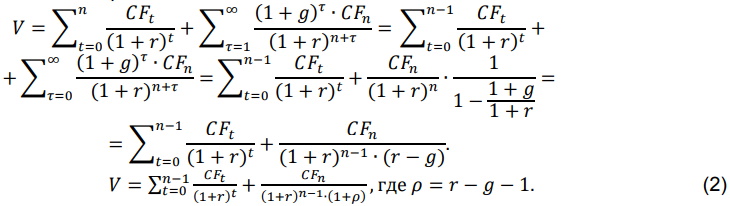

В общей сложности оцениваемая рыночная стоимость задается равенством:

Преобразуем данное выражение:

Последняя формула формализует модель Гордона как необычную модель дисконтированного денежного потока. Необычность заключается в отрицательной ставке дисконтирования последнего периода, которая отлична от ставки дисконтирования всех предыдущих периодов и вычисляется по формуле ρ = r - (g + 1).

Пусть ROICI - ожидаемая рентабельность чистых новых инвестиций, NOPLATn - нормализованный уровень чистой операционной прибыли за вычетом скорректированных налогов в последний прогнозный период и

Подставляя выражение CFn = NOPLATn(1 - g/ROICI), получаем иной вид модели (2):

Эта же формула может быть использована и при других ограничениях на предполагаемое состояние предприятия в постпрогнозный период. При этом расчет ставки дисконтирования ρ последнего периода изменится и, очевидно, будет определяться новыми исходными условиями модели. Следовательно, модель (2) является обобщением модели дисконтирования свободного денежного потока с оценкой продленной стоимости компании по модели Гордона. Из проведенного анализа ясно, что обобщение модели Гордона (2) полностью определяется выбором величины. В связи с этим представляет интерес подбор конкретного вид ставки для различных ситуаций, встречающихся на практике.

Ссылки:

1. Оценка бизнеса / под ред. А.Г. Грязновой, М.А. Федотовой. 3-е изд., перераб. и доп. М., 2009. 736 с.

2. Аббясова Д.Р., Халиков М.А. Факторы стоимости и управление стоимостью инновационно ориентированной компании // Современные проблемы науки и образования. 2015. № 2-2. С. 405.

3. Лихачев Г.Г., Сухорукова И.В. Компьютерное моделирование и математическое обеспечение экономико-социальных задач // Экономический анализ: теория и практика. 2003. № 5.С. 60-62.

4. Ковалев В.В. Методы оценки инвестиционных проектов. М., 2004.

5. Филиппов Л.А. Оценка бизнеса. М., 2006. 720 с.

6. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний. Оценка и управление. 3-е изд. М., 2008. 554 с.

7. Киселев А.В., Мушруб В.А. Некоторые аспекты теории линейного программирования// Международная торговля и торговая политика. 2013. № 9-10 (79). С. 159-175.

8. Мушруб В.А., Выборнов А.Н., Выборнова И.И. Критическая ставка кредита и девальвация рубля // Гуманитарные, социально-экономические и общественные науки. 2016. № 8-9. С. 231-235.

9. Коупленд Т., Коллер Т., Муррин Дж. Указ. соч.

Метки

методы оценки дисконтирование денежного потока метод Гордона стоимость компании продленная стоимость компании постпрогнозный период

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ