всё о финансовом анализе

+7(902) 40-84-700

Методические аспекты планирования аудиторской проверки расчетов с персоналом по оплате труда

Доможирова Ольга Владимировна,

кандидат экономических наук,

профессор кафедры экономики и организации производства

Белгородский государственный технологический

университет им. В.Г. Шухова,

Адрес: Россия, 308012, Белгород, ул. Костюкова, д. 46

Несмеянова Марина Николаевна,

департамент закупок. ООО «Белэнергомаш-БЗЭМ».

Адрес: Россия, 308017, Белгород, ул. Волчанская, д. 165

Татьяна Анатольевна Куприянова

кандидат экономических наук,

доцент факультета экономики и управления

бизнес-процессами кафедры бухгалтерского учета и финансов,

Сибирский государственный университет науки

и технологий имени академика М.Ф. Решетнева

(СибГУ им. М.Ф. Решетнева),

Красноярск, Российская федерация

Международный бухгалтерский учет.

№12 (450) 2018

Аннотация

Предмет. В процессе осуществления деятельности любая организация сталкивается с необходимостью привлечения наемных работников, поэтому правильно поставленная система учета расчетов по оплате труда является важным аспектом не только с точки зрения взаимоотношений с персоналом, но и с точки зрения формирования затрат и, как следствие, определения финансового результата деятельности организации. В статье рассматриваются методические аспекты по планированию проведения аудиторской проверки расчетов по оплате труда.

Цели. Изучение сущности и практических аспектов планирования аудита расчетов с персоналом по оплате труда, формирование основных этапов проведения аудита, а также разработка стратегии и плана аудиторской проверки.

Методология. В рамках статьи были использованы общенаучные методы исследования, такие как анализ, синтез, методы сравнения и обобщения материалов. Результаты. В статье определены основные направления и области проведения аудита, приведены этапы аудиторской проверки с выделением видов работ, а также разработана общая стратегия проведения аудита, предусматривающая основные решения аудиторской организации по предполагаемому объему аудита и временным рамкам его проведения и план аудиторской проверки.

Область применения. Рассмотренные аспекты планирования аудита расчетов с персоналом по оплате труда могут использоваться в качестве методического обеспечения при подготовке и проведении аудиторской проверки. Выводы. Аудит расчетов с персоналом по оплате труда является весьма трудоемким в связи с наличием различных систем и форм оплаты труда, однако проведение аудита позволит выявить спорные моменты и привести систему оплаты труда, существующую в организации, в соответствие с действующим трудовым и налоговым законодательством.

В рамках проведения эффективной политики в сфере управления трудовыми ресурсами руководство достаточно часто сталкивается с различными спорными ситуациями, обусловленными как нарушением трудового законодательства, регулирующего систему оплаты труда, так и порядком начисления сумм заработной платы и удержаний из нее. Кроме того, перед каждым руководителем стоит задача по формированию экономически обоснованной и эффективной системы оплатытруда.

По своей экономической сути заработная плата предусматривает стимулирование производственного поведения персонала организации при формировании вознаграждения за труд пропорционально вкладу работника в результаты ее деятельности. Заработная плата затрагивает не только микроэкономические процессы, происходящие в организации между руководством, персоналом и собственниками, но и макроэкономические, отражая уровень социально-экономического положения работников [1].

В рамках гражданского законодательства заработная плата рассматривается как вознаграждение за труд исходя из квалификации работника, сложности, количества и качества выполняемых работ, а также предусматриваются компенсационные и стимулирующие выплаты, обусловленные характером осуществления трудовой деятельности и различными видами дополнительных выплат согласно принятым в организации внутренним положениям1.

1 Гражданский кодекс Российской Федерации (Часть I) от 30.11.1994 № 51-ФЗ (в ред. от 29.12.2017). URL: http://www.consultant.ru

Учитывая сложность и многогранность процедуры начисления заработной платы, руководству необходимо обладать достоверной информацией, а наилучшим инструментом контроля расчетов с персоналом по оплате труда является аудит расчетов по оплате труда [2].

Вопросы методологии аудита расчетов с персоналом по оплате труда рассматривают в своих трудах Ю.П. Зеленко, Г.И. Золотарева [3], Е.Н. Лищук, А.С. Герман [4], С.М. Бычкова, Т.Ю. Фомина [5], Н.В. Парушина [6] и многие другие, раскрывая общие принципы проведения аудита, описывая выявленные типичные ошибки и нарушения, однако планирование аудита расчетов с персоналом по оплате труда требует более глубокого изучения и детализации.

В рамках проведения аудиторской проверки расчетов с персоналом предусматриваются проведение исследований и оценка влияния всех элементов системы оплаты труда на мотивационное состояние персонала, проверка обоснованности и рациональности применения различных форм и систем оплаты труда в организации, а также поиск резервов повышения производительности труда для обеспечения достижения целей развития организации [7].

Целью проведения аудита расчетов с персоналом является проверка правильности осуществления документального оформления, отражение операций с персоналом по оплате труда в бухгалтерском учете организации, контроль соблюдения трудового законодательства при работе с персоналом, установление достоверности применяемых в организации методик учета и налогообложения операций по начислению и выплате заработной платы, а также выявление имеющихся ошибок в учетных регистрах и оценка их влияния на достоверность бухгалтерской отчетности2.

2 Шеремет А.Д., Суйц В.П. Аудит: учебник / А.Д. Шеремет, В.П. Суйц. 6-е изд. М.: ИНФРА-М, 2014. 352 с.

Для достижения поставленной цели в рамках проведения аудита должен быть решен ряд задач, а именно:

- проверка внутренних нормативных документов в части регулирования расчетов с персоналом по оплате труда;

- проверка полноты и правильности документального оформления трудовых отношений и расчетов с персоналом;

- проверка организации аналитического и синтетического учета расчетов с персоналом по оплате труда;

- проверка тождественности показателей бухгалтерской отчетности и бухгалтерских регистров в части отражения задолженности по расчетам с персоналом по оплате труда.

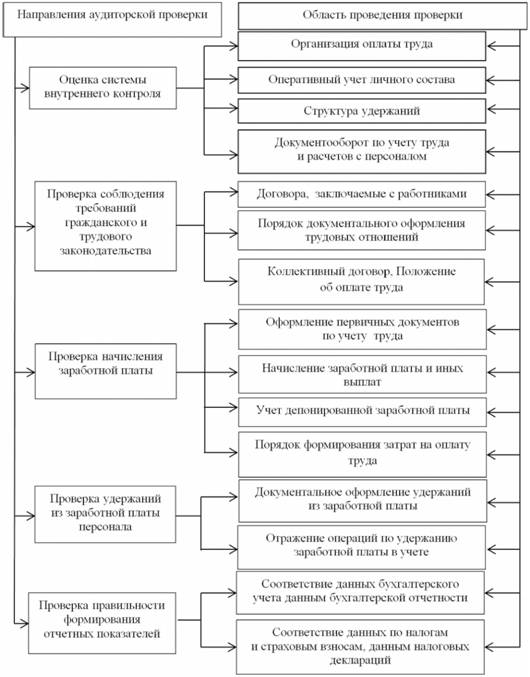

Исходя из целей и задач, которые ставит перед собой аудитор, выделяются основные направления аудита и области проверки, представляющие собой объекты бухгалтерского учета, отражаемые на определенных счетах (рис. 1).

Рисунок 1. Направления и области аудиторской проверки

Источник: авторская разработка

При проведении аудиторской проверки расчетов с персоналом по оплате труда аудитор должен использовать как нормативно-правовые источники информации, регулирующие данный раздел бухгалтерского учета и порядок проведения аудита, так и первичные документы и сводные регистры, применяемые в организации, количество которых зависит от применяемой в организации формы и системы оплаты труда.

Авторы, такие как О.С. Дьяконова, Е.М. Горюнова [8], А.А. Голенко, И.А. Кислая [9], И.Н. Богатая, К.И. Лосик [10], В.В. Глинских [11], Л.А. Соколова, В.Е. Илюшин [12], выделяют ряд последовательных этапов, включающих в себя проверку как правомерности и соблюдения законодательства, так и непосредственно проверку начисления различных видов оплаты труда, удержаний и отражение в отчетности.

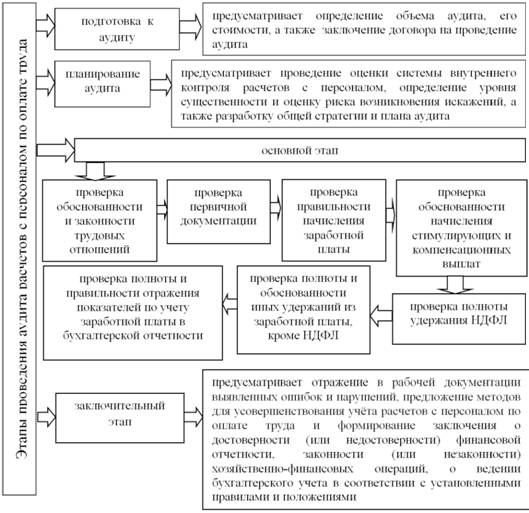

Анализ работ указанных авторов позволил нам выделить ряд последовательных этапов проведения аудиторской проверки, представленных на рис. 2.

Рисунок 2. Этапы проведения аудита расчетов с персоналом по оплате труда

Источник: авторская разработка

В рамках этапа подготовки к проведению аудита аудитору необходимо определить предполагаемый объем работ и продолжительность проведения аудита, выделить наиболее важные аспекты проводимого аудита, выяснить условия, требующие особого внимания, установить степень доверия учетной системе и внутреннему аудиту проверяемой организации, определить сущность и объем аудиторских доказательств и др.

Планирование аудиторской проверки позволяет уделить внимание важнейшим направлениям аудита, а также способствует более эффективному распределению всех видов работы. Объем аудиторской работы напрямую зависит от размера аудируемой организации, сложности проводимого аудита, опыта аудиторской работы и знания особенностей деятельности клиента. При определении цели проверки аудитор должен обсудить с клиентом характер, объем и условия работы, выяснить, чего ждет от него клиент и каковы его требования [13].

В практике проведения аудиторской проверки трудового законодательства и расчетов с персоналом по оплате труда аудитор использует различные приемы получения аудиторских доказательств (рис. 3).

Рисунок 3. Аудиторские процедуры сбора аудиторских доказательств

Источник: авторская разработка

Проверку системы внутреннего контроля необходимо проводить в соответствии с Международным стандартом аудита 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» в разрезе следующих направлений:

- контрольная среда;

- процесс оценки рисков в организации;

- информационная система, связанная с финансовой отчетностью, в том числе соответствующие бизнес-процессы, и информационное взаимодействие;

- контрольные действия, значимые для проведения аудита;

- мониторинг средств контроля3.

3 Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»: введен в действие на территории Российской Федерации приказом Минфина России от 24.10.2016 № 192н. URL: http://www.consultant.ru/documen1/cons_doc_LAW_207071/

Для оценки эффективности системы внутреннего контроля разрабатываются специальные тесты средств контроля, на основании которых дается качественная и количественная оценка системы внутреннего контроля, а также формируется мнение аудитора о состоянии системы внутреннего контроля [15] (табл. 1).

Таблица 1. Рабочий документ по оценке системы внутреннего контроля расчетов по оплате труда (фрагмент)

| Элемент системы внутреннего контроля | Процедура оценки | Критерии оценки | Процедуры аудита |

| 1. Оценка контрольной среды | 1.1. Оценка уровня профессиональной компетенции главного бухгалтера | высокий | Инспектирование |

| средни | |||

| низкий | |||

| 1.2. Оценка квалификации работников бухгалтерии и кадровой службы | высокий | Инспектирование | |

| средний | |||

| низкий | |||

| 1.3. Оценка системы документооборота по движению кадровой документации | в установленные сроки | Наблюдение | |

| с нарушением сроков | |||

| 2. Оценка трудовых отношений и соблюдения законодательства о труде | 2.1. Проверка наличия всех трудовых договоров и правильности их оформления | да | Инспектирование |

| нет | |||

| частично | |||

| 2.2. Проверка наличия всех распорядительных документов по движению кадров и выплате всех видов доплат | да | Инспектирование | |

| нет | |||

| частично | |||

| 2.3. Проверка наличия трудовых книжек | да | Инспектирование | |

| нет | |||

| частично | |||

| 2.4. Проверка наличия утвержденных должностных окладов и тарифных ставок | да | Инспектирование | |

| нет | |||

| 3. Начисление и учет всех видов оплаты труда | 3.1. Проверка правильности расчета начисления различных выплат [16] | да | Инспектирование, пересчет |

| нет | |||

| частично | |||

| 3.2. Проверка документального оформления первичной документации (табели учета рабочего времени, наряды на сдельную работу, листки временной нетрудоспособности) | соответствует | Инспектирование, выборочный пересчет | |

| не соответствует | |||

| соответствует частично | |||

| 3.3. Проверка правильности отражения операций на счетах по начислению заработной платы | соответствует | Наблюдение | |

| не соответствует | |||

| 4. Расчет всех видов удержаний из заработной платы | 4.1. Проверка распорядительных документов об удержаниях из заработной платы | да | Инспектирование |

| нет | |||

| частично | |||

| 4.2. Проверка обоснованности применения налоговых вычетов по НДФЛ | да | Инспектирование | |

| нет | |||

| частично | |||

| 4.3. Проверка правильности отражения в бухгалтерском учете удержаний из заработной платы | да | Инспектирование | |

| нет | |||

| 5. Проверка расчетов по выплате заработной платы | 5.1. Проверка наличия и правильности оформления всех первичных документов по выплате заработной платы | да | Инспектирование |

| нет | |||

| частично | |||

| 6. Проверка расчетов с бюджетом | 6.1. Проверка наличия штрафных санкций по расчетам с бюджетом | да | Инспектирование |

Источник: авторская разработка

Предлагаемый нами вариант теста по оценке системы внутреннего контроля позволит аудитору сформировать не только полноценное мнение о возможности полагаться на систему внутреннего контроля аудируемого лица, но и определить перечень аудиторских процедур. В рамках оценки системы внутреннего контроля исследуется рабочий план счетов и учетная политика в части наличия разделов, имеющих отношение к начислению и выплате заработной платы, изучаются организация оперативного учета и документы по движению личного состава организации, изучаются организация оплаты труда, видовой состав удержаний, проверяется правильность аналитического учета, а также порядок документооборота и инвентаризации расчетов с персоналом по оплате труда [17].

В практике аудита выделяют три уровня оценки системы внутреннего контроля (СВК):

- менее 50% - низкий уровень надежности, означает отсутствие или наличие существенных нарушений в системе внутреннего контроля и, как следствие, наличие высокого риска в средствах контроля, который в свою очередь приводит к росту риска существенности искажений бухгалтерской отчетности и возникновению риска недобросовестных действий [18];

- 51-80% - средний уровень надежности, свидетельствующий о том, что аудитор не должен абсолютно доверять СВК организации;

- 81-100% - высокий уровень надежности, свидетельствующий о минимальном риске искажения как бухгалтерского учета, так и бухгалтерской отчетности организации.

Так же проверяется соответствие внутренних нормативных актов организации требованиям федерального законодательства. В том случае, если выявлены расхождения, ухудшающие положение работников, то работодатель обязан внести соответствующие коррективы.

По результатам ознакомления с первичной документацией по работе с персоналом, а также с документами кадрового делопроизводства, аудитор имеет возможность сформировать мнение о надежности системы внутреннего контроля в организации.

При планировании аудита необходимо руководствоваться Международным стандартом аудита 300 «Планирование аудита финансовой отчетности»4.

4 Международный стандарт аудита 300 «Планирование аудита финансовой отчетности»: введен в действие на территории Российской Федерации приказом Минфина России от 24.10.2016 № 192н. URL: http://www.consultant.ru/documen/cons_doc_LAW_206944/

Процесс планирования аудита включает в себя несколько стадий:

- стадия изучения - предусматривает получение различной информации о клиенте, а именно о специфике его деятельности, о программных продуктах, используемых при ведении учета;

- стадия оценки - предполагает определение уровня существенности и оценку риска возникновения существенных искажений;

- стадия планирования - включает подготовку общей стратегии проведения аудита с указанием объема, сроков и общей направленности проведения аудита (табл. 2), а также разработку плана аудита (табл. 3), в котором определяется перечень процедур, направленных на сбор информации [19], по результатам проведения которых формируется объективное и обоснованное мнение о бухгалтерской отчетности организации.

Таблица 2. Общая стратегия аудита расчетов по оплате труда

| Наименование работ/изучаемые вопросы | Описание результатов |

| 1. Особенности аудиторского задания | |

| 1.1. Тип аудиторского задания | Инициативный/обязательный |

| 1.2. Объем задания | Аудит расчетов с персоналом по оплате труда |

| 1.3. Особенности задания | Первичный/повторный, особые требования клиента |

| 2. Изучение результатов предварительной работы по заданию | |

| 2.1. Проверка, подписания договора на аудит и письма-соглашения об условиях аудиторского задания | Да/нет |

| 3. Существенность | |

| 3.1. Общий уровень существенности | На основании РД «Расчет единого уровня существенности» |

| 3.2. Существенные показатели отчетности | Величина кредиторской задолженности по заработной плате |

| 4. Оценка системы внутреннего контроля | |

| 4.1. Система внутреннего контроля расчетов с персоналом | На основании РД «Оценка СВК расчетов с персоналом» |

| 5. Выявление и оценка рисков | |

| 5.1. Аудиторский риск | На основании РД «Расчет значений компонентов аудиторского риска» |

| 5.2. Оценка рисков существенного искажения данных | На основании РД «Оценка риска существенного искажения на уровне отчетности» |

| 6. Сроки проведения аудита и необходимого информационного обеспечения | |

| 6.1. Сроки проведения аудита с учетом согласованных договором процедур | В соответствии с договором на оказание аудиторских услуг |

| 6.2. Сроки представления бухгалтерской отчетности и документации | По запросу аудитора в период проведения проверки |

| 6.3. Срок выдачи аудиторского заключения | В соответствии с договором, но не позднее даты завершения проверки |

| 6.4. Сроки и порядок взаимодействия с клиентом | В соответствии с графиком выполнения работ |

| 7. Характер, сроки и объемы аудиторских ресурсов | |

| 7.1. Количество членов аудиторской группы | 3 |

| 7.2. Необходимость привлечения экспертов | Да/нет |

| 7.3. Распределение обязанностей внутри группы | В соответствии с планом аудиторской проверки |

| 7.4. Общее количество времени на выполнение задания (чел./ч) | На основании РД «Расчет трудоемкости аудиторской проверки» |

| 7.5. Расчет сметы задания | На основании «Смета затрат по проведению аудита» |

Источник: авторская разработка

Таблица 3. План аудита расчетов по оплате труда

| Планируемые виды работ | Период выполнения | Исполнитель | Ссылка на рабочий документ | Примечание |

| 1. Проверка обоснованности и законности трудовых отношений | ||||

| 1.1. Проверка документов по организации оплаты труда | - | - | РД Соблюдение трудового законодательства и внутренних положений организации | Сплошная проверка, инспектирование |

| 2. Проверка первичной документации | ||||

| 2.1. Проверка документального оформления первичных документов | - | - | РД Оформление первичных документов | Выборочная проверка, инспектирование |

| 2.2. Проверка правильности учета рабочего времени | - | - | РД Аудит учета рабочего времени | Выборочная проверка |

| 2.3. Проверка правильности оформления расчетно-платежных документов | - | - | РД Проверка оформления расчетно-платежных документов | Сплошная проверка, инспектирование |

| 3. Проверка правильности начисления заработной платы | ||||

| 3.1. Проверка начисления заработной платы при повременной и сдельной оплате труда | - | - | РД Аудит операций по начислению заработной платы | Выборочная проверка, пересчет, наблюдение |

|

3.2. Проверка правильности начисления заработной платы за особые условия работы: - в выходные и праздничные дни; - с тяжелыми и вредными условиями; - в сверхурочное и ночное время; - в районах с неблагоприятными климатическими условиями |

- | - | РД Аудит обоснованности выплат за особые условия работы | Выборочная проверка, пересчет, наблюдение |

| 3.3. Проверка документирования и оплаты простоев | - | - | РД Аудит оплаты простоев | Выборочная проверка, пересчет |

| 3.4. Проверка документирования и оплаты при возникновении брака | - | - | РД Аудит оплаты брака | Выборочная проверка, пересчет |

| 3.5. Проверка правильности расчета средней заработной платы для расчета отпускных, больничных и иных выплат | - | - | РД Аудит расчета среднего заработка | Выборочная проверка, пересчет |

| 3.6. Проверка материальной помощи | - | - | РД Проверка начисления и налогообложения материальной помощи | Выборочная проверка, пересчет |

| 3.7. Проверка расчета пособий, выплачиваемых за счет средств ФСС | - | - | РД Аудит расчетов с ФСС по выплате пособий | Выборочная проверка, пересчет |

| 4. Проверка обоснованности начисления стимулирующих и компенсационных выплат РД | ||||

| 4.1. Проверка обоснованности начисления стимулирующих и компенсационных выплат | - | - | Проверка назначения стимулирующих и компенсационных выплат | Выборочная проверка, пересчет, наблюдение |

| 5. Проверка полноты удержания НДФЛ | ||||

| 5.1. Проверка удержаний из заработной платы НДФЛ | - | - | РД Проверка удержаний из заработной платы по НДФЛ | Выборочная проверка, пересчет, наблюдение |

| 5.2. Проверка обоснованности применения вычетов и льгот при исчислении НДФЛ | - | - | РД Проверка обоснованности льгот и вычетов по НДФЛ | Выборочная проверка |

| 6. Проверка полноты и обоснованности удержаний из заработной платы по исполнительным листам | ||||

| 6.1. Проверка удержаний из заработной платы по исполнительным листам | - | - | РД Проверка удержаний из заработной платы по исполнительным листам | Выборочная проверка, пересчет, наблюдение |

| 7. Проверка полноты и правильно отчетности отражения показателей по учету заработной платы в бухгалтерской | ||||

| 7.1. Проверка выплаты заработной платы | - | - | РД Аудит выплаты заработной платы | Выборочная проверка, инспектирование |

| 7.2. Проверка правильности формирования затрат по заработной плате и их включению в себестоимость | - | - | РД Аудит затрат на оплату труда | Сплошная проверка, инспектирование |

| 7.3. Проверка правильности формирования затрат и расчетов с бюджетом и внебюджетными фондами | - | - | РД Проверка Правильности корреспонденции счетов по платежам в бюджет и внебюджетные фонды | Выборочная проверка, инспектирование |

| 7.4. Проверка тождественности данных бухгалтерского учета и бухгалтерской финансовой отчетности | - | - | РД Тождественность данных бухгалтерского учета и бухгалтерской финансовой отчетности | Выборочная проверка, инспектирование, пересчет |

Источник: авторская разработка

Разработка плана аудита проводится в целях снижения аудиторского риска до приемлемо низкого уровня. Документация плана аудита выступает в качестве доказательства надлежащего планирования и выполнения аудиторских процедур и может быть проверена и утверждена до выполнения дальнейших аудиторских процедур.

Планирование аудиторских процедур осуществляется в течение всего периода проведения аудита. План аудита выступает в качестве инструкции и средства контроля качества аудиторской проверки и должен отвечать критериям оптимальности, а также снижать трудозатраты при проведении аудиторских процедур [20].

Следует отметить, что разработанные аудитором стратегия и план аудиторской проверки должны обновляться и изменяться по мере необходимости в ходе проведения аудита.

Таким образом, в статье рассмотрены методические и практические аспекты планирования проведения аудита расчетов с персоналом по оплате труда. Определение оптимальной величины заработной платы персонала, а также разработка эффективного механизма распределения фонда заработной платы, осуществляются исключительно в рамках проведения регулярного аудита данного раздела учета. А представленные аспекты проведения аудита не только позволят совершенствовать процесс проведения аудита, но также могут использоваться в рамках внедрения системы внутреннего контроля.

Список литературы

1. Гринавцева Е.В. Методика аудиторской проверки оплаты труда в коммерческих фирмах //Социально-экономические явления и процессы. 2016. Т. 11. № 9.С. 22-28. URL: http://cyberleninka.ru/article/v/metodika-auditorskoy-proverki-oplaty-truda-v-kommercheskih-firmah

2. Садым В.В., Батракова Ю.М., Ропотан С.В. Заработная плата: современный взгляд учета и контроля // Проблемы экономики и менеджмента. 2015. № 6(46). С. 96-99. URL: https://cyberleninka.ru/article/n/zarabotnaya-plata-sovremennyy-vzglyad-ucheta-i-kontrolya

3. Зеленко Ю.П., Золотарева Г.И. Организация и методика аудита расчетов по оплате труда автоматизированным способом // Актуальные проблемы авиации и космонавтики. 2011. Т.2. № 7.С. 163-164. URL: https://cyberleninka.ru/article/n/organizatsiya-i-metodika-audita-raschetov-po-oplate-truda-avtomatizirovannym-sposobom

4. Лищук Е.Н., Герман А.С. Аудит системы вознаграждения персонала: теоретические и методические аспекты // Вестник Сибирского университета потребительской кооперации. 2015. № 3.С. 40-48.

5. Бычкова С.М., Фомина Т.Ю. Аудит расчетов с персоналом по оплате труда и прочим операциям // Известия Санкт-Петербургского государственного аграрного университета. 2008. № 10. С. 134-136.

6. Парушина Н.В. Аудит расчетов с персоналом по оплате труда и с подотчетными лицами // Аудитор. 2006. № 1.С. 20-29.

7. Марченкова И.Н. Аудит расчетов с персоналом по оплате труда // Территория науки. 2015. № 3.С. 124-129. URL: https://cyberleninka.ru/article/n/audit-raschetov-s-personalom-po-oplate-truda

8. Дьяконова О.С., Горюнова Е.М. Аудит расчетов по оплате труда // Вестник университета. (Государственный университет управления). 2017. № 1.С. 99-105. URL: https://cyberleninka.ru/article/n/audit-raschetov-po-oplate-truda

9. Голенко А.А., Кислая И.А. Методика проведения аудита расчета по оплате труда // Новая наука: от идеи к результату. 2016. № 2-1. С. 38-48.

10. Богатая И.Н., Лосик К.И. Развитие методики аудита расчетов с персоналом по оплате труда в коммерческих организациях // Фундаментальные исследования. 2012. № 9-3. С. 718-723. URL: http://fundamental-research.ru/ru/article/view?id=30341

11. Глинских В.В. Особенности проведения аудита расчетов по оплате труда // Вестник профессионального бухгалтера. 2017. № 4-6 (199-201). С. 17-27.

12. Соколова Л.А., Илюшин В.Е. Методологические основы аудита расчетов с персоналом по оплате труда в коммерческих организациях // Ученые записки Тамбовского отделения РоСМУ. 2015. № 4.С. 229-234. URL: https://cyberleninka.ru/article/n/metodologicheskie-osnovy-audita-raschetov-s-personalom-po-oplate-truda-v-kommercheskih-organizatsiyah

13. Кононова І.В., Хлиніна Н.Б. Аудит розрахункiв з оплати працi та типовi порушения, виявленi при його проведеннi // Економiка. Управлiння. Iнновацii. 2013. № 1. С. 314–323.

14. Юрченко М.Ю. Использование аналитических процедур в ходе проведения аудита операций с основными средствами // Вестник Адыгейского государственного университета. Сер. 5: Экономика. 2001. № 4.С. 183-188. URL: https://cyberleninka.ru/article/n/ispolzovanie-analiticheskih-protsedur-v-hode-provedeniya-audita-operatsiy-s-osnovnymi-sredstvami

15. Тодорская Л.Е., Ивановская К.А. Аудит расчетов с персоналом по оплате труда с целью оценки системы внутреннего контроля в СПК «Яковлевское» Костромского района Костромской области / Труды Костромской государственной сельскохозяйственной академии: сб. статей. Караваево: Костромская ГСХА, 2015. С. 209-213.

16. Воробьева З.Е. Оптимизация внутреннего контроля бухгалтерского учета по оплате труда на примере строительной организации ООО «Комрикс» // Молодой ученый. 2016. № 10. С. 648-651. URL: https://moluch.ru/archive/114/30169/

17. Куприянова Т.А. Методологические аспекты аудита расчетов с персоналом по оплате труда // Учет, анализ, аудит: проблемы теории и практики. 2017. № 19. С. 105-110.

18. Якимова В.А. Оценка внутреннего контроля расчетов с персоналом по оплате труда в условиях применения аудируемым лицом автоматизированной информационной системы // Международный бухгалтерский учет. 2016. Т. 19. Вып. 22. C. 27-43. URL: https://cyberleninka.ru/article/n/otsenka-vnutrennego-kontrolya-raschetov-s-personalom-po-oplate-truda-v-usloviyah-primeneniya-audiruemym-litsom-avtomatizirovannoy-1

19. Остапова В.В., Яцюк А.В. Аудит расчетов с персоналом по оплате труда: методический аспект // Аудиторские ведомости. 2015. № 2.С. 51-62. URL: http://lexandbusiness.ru/view-article.php?id=5696

20. Якимова В.А., Радомский В.С. Применение аналитических процедур для формирования аудиторской выборки в ходе проведения проверки расчетов с персоналом по оплате труда // Экономический анализ: теория и практика. 2016. Т. 15. Вып. 11. С. 72-89. URL: https://cyberleninka.ru/article/n/primenenie-analiticheskih-protsedur-dlya-formirovaniya-auditorskoy-vyborki-v-hode-proverki-raschetov-s-personalom-po-oplate-truda

Метки

аудит оплаты труда расчеты с персоналом рабочие документы аудитора планирование аудиторской проверки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ