всё о финансовом анализе

+7(902) 40-84-700

К вопросу о корреляционно-регрессионном анализе основных финансовых показателей банка

Ковшова Татьяна Петровна,

м.э.н., МВА, старший преподаватель СКГУ им. М. Козыбаева,

г. Петропавловск, Казахстан

Туртаева Зарина Сериковна,

студент

Северо-Казахстанский государственный университет им. М. Козыбаева,

г. Петропавловск, Казахстан

Инновационная экономика: перспективы развития и совершенствования

№8 (34) 2018

На примере ежеквартальных данных АО «Forte Bank» (Казахстан) представлен корреляционно-регрессионный анализ основных финансовых показателей банка с акцентом на депозитные операции.

Обратимся к анализу основных финансовых показателей банка с акцентом на вклады и обязательства (таблица 1).

Таблица 1 - Динамика основных финансовых показателей банка ежеквартально с 01.01.2016 по 01.07.2018 г., млн. тенге.

| Дата / показатель | Активы | Ссудный портфель | Обязательства | Вклады физ. лиц | Вклады юр. лиц | Собственный капитал | Прибыль |

| 01.01.2016 | 1065707 | 520210 | 898339 | 304558 | 423509 | 167368 | 11005 |

| 01.04.2016 | 1050644 | 546378 | 883666 | 313614 | 400577 | 166978 | 189 |

| 01.07.2016 | 1153106 | 498006 | 983787 | 330263 | 455971 | 169320 | 1944 |

| 01.10.2016 | 1202040 | 497268 | 1026941 | 353016 | 461312 | 175099 | 7380 |

| 01.01.2017 | 1218400 | 514999 | 1041538 | 408397 | 456655 | 176862 | 10159 |

| 01.04.2017 | 1272827 | 515205 | 1094283 | 402113 | 527368 | 178544 | 2026 |

| 01.07.2017 | 1327713 | 548844 | 1148962 | 432463 | 523732 | 178751 | 6118 |

| 01.10.2017 | 1395233 | 580377 | 1212901 | 448548 | 584434 | 182333 | 8811 |

| 01.01.2018 | 1504720 | 581835 | 1312208 | 460117 | 576377 | 192512 | 19122 |

| 01.04.2018 | 1503916 | 564976 | 1321225 | 436652 | 621188 | 182692 | 4753 |

| 01.07.2018 | 1498868 | 627838 | 1319142 | 466418 | 580837 | 179726 | 10478 |

Сделаем выборку с сайта НБ РК раздел статистика банковского сектора [1].

Построим корреляционную матрицу, чтобы определить тесноту связи (таблица 2) [2].

Таблица 2 - Корреляционная матрица основных финансовых показателей банка ежеквартально с 01.01.2016 по 01.07.2018 г.

| Активы | Ссудный портфель | Обязательства | Вклады физ. лиц | Вклады юр. лиц | Собственный капитал | Прибыль | |

| Активы | 1 | ||||||

| Ссудный портфель | 0,75 | 1 | |||||

| Обязательства | 0,9998 | 0,75 | 1 | ||||

| Вклады физ. лиц | 0,94 | 0,72 | 0,94 | 1 | |||

| Вклады юр. лиц | 0,97 | 0,69 | 0,97 | 0,90 | 1 | ||

| Собственный капитал | 0,90 | 0,56 | 0,89 | 0,89 | 0,85 | 1 | |

| Прибыль | 0,47 | 0,42 | 0,46 | 0,47 | 0,33 | 0,62 | 1 |

Характеристикой тесноты связи в корреляционной матрице будем считать требования количественной оценки Чеддока с поправкой на количество наблюдений (таблица 3) [3].

Таблица 3 - Количественная оценка Чеддока

| Диапазон изменения по модулю | 0,1-0,3 | 0,3-0,5 | 0,5-0,7 | 0,7-0,9 | 0,9-0,99 |

| Характер тесноты связи | слабая | умеренная | заметная | высокая | весьма высокая |

В нашем случае их 11 - кварталов.

Весьма высокая теснота связи наблюдается в парах:

- активы - обязательства (0,9998);

- активы - вклады юридических лиц (0,97);

- обязательства - вклады юр. лиц (0,97);

- активы - вклады физических лиц (0,94);

- обязательства - вклады физ. лиц (0,94);

- активы - собственный капитал (0,90);

- вклады физ. лиц - вклады юр. лиц (0,90).

Высокая теснота связи наблюдается в парах:

- обязательства - собственный капитал (0,89);

- вклады физических лиц - собственный капитал (0,89);

- вклады юридических лиц - собственный капитал (0,85);

- активы - ссудный портфель (0,75);

- ссудный портфель - обязательства (0,75);

- ссудный портфель - вклады физических лиц (0,72).

Вышеуказанные связи отражают систему балансовых взаимосвязей в коммерческом банке [4] и основные функции данного финансового института по привлечению временно свободных денежных средств и размещению их в активы, и их базовую часть в банке - кредиты [5]. А также основное правило банковского бизнеса: без достаточного собственного капитала банка нет доверия со стороны вкладчиков к банку [6]. Продемонстрируем на цифрах данные связи, используя линейный тренд.

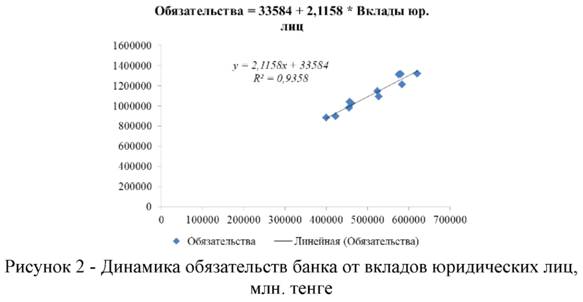

Так из рисунка 2 видно, что каждый квартал обязательства банка растут. Так каждый 1 млн. тенге, вложенный во вклады юридических лиц, даёт рост на 2,12 млн. тенге обязательств банка в квартал. Обязательства банка без вкладов юридических лиц равны 33584 млн. тенге, тогда как фактически на 01.07.2018 г. они равнялись 1319142 млн. тенге. Отметим, что 94% колебаний обязательств определяются линейным трендом от вкладов юридических лиц, остальные 6% нелинейными факторами [7].

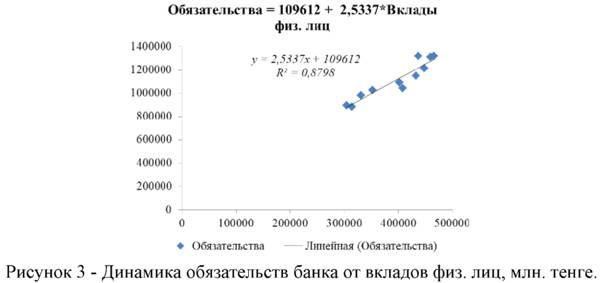

Обязательства банка без вкладов физических лиц составляют 109612 млн. тенге в квартал. При увеличении вкладов физических лиц на 1 млн. тенге обязательства банка растут на 2,53 млн. тенге в квартал. Отметим, что 88% колебаний обязательств банка определяются линейным треном от вкладов физических лиц и 12% нелинейными факторами, в течение последних 11 кварталов.

Свободный член уравнения обязательств от вкладов физических лиц содержит размер заёмных средств и вкладов юридических лиц [8]. Соответственно 109612 минус 33584 = 76028 млн. тенге - есть величина вкладов юридических лиц, ежеквартально имеющаяся у банка за последние почти 3 года. Отметим трехкратное превышение свободного члена в уравнении обязательств от вкладов физических лиц, по сравнению с обязательствами от вкладов юридических лиц.

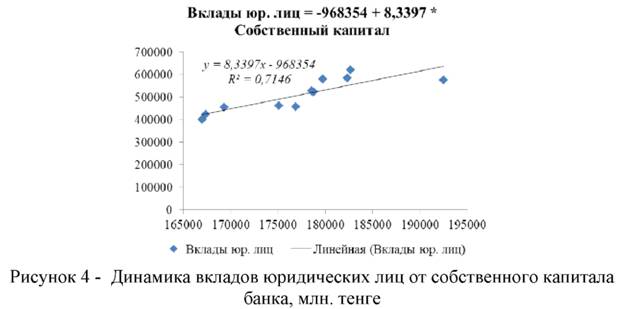

Из рисунка 4 видно, что каждый 1 млн. тенге, вложенный в собственный капитал банка даёт прирост вкладов юридических лиц в размере 8,34 млн. тенге в квартал. Без собственного капитала банка вклады юридических лиц отрицательны (отток) минус 968,4 млрд. тенге в квартал. Зависимость вкладов юридических лиц от собственного капитала банка линейна на 71% и на 29% объясняется нелинейными факторами.

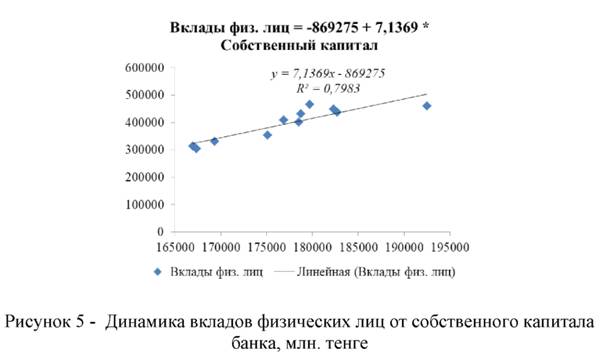

Из рисунка 5 видно, что каждый 1 млн. тенге, вложенный в собственный капитал банка даёт прирост вкладов физических лиц в размере 7,14 млн. тенге в квартал. Без собственного капитала банка вклады физических лиц отрицательны (отток) минус 869,3 млрд. тенге в квартал. Зависимость вкладов физических лиц от собственного капитала банка линейна на 80% и на 20% объясняется нелинейными факторами.

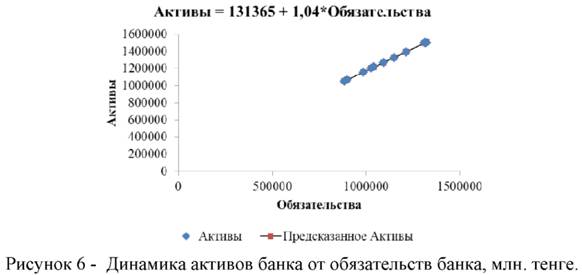

Применим функцию Регрессия в пакете Анализ Данных Excel к паре активы - обязательства [9]. Мы пришли к выводу, доказанному на цифрах, что обязательства формируются за счёт вкладов физических и юридических лиц. В свою очередь обязательства банка - это ресурс для формирования имущественной базы, то есть активов банка. На рисунке 6 видно уравнение, регрессионная статистика которого представлена в таблице 4.

Достоверность нашего предположения 99,9% [10]. Исследование показало, что в квартал активы банка без обязательств составляют лишь 131365 млн. тенге. При увеличении обязательств банка на 1 млн. тенге активы банка растут на 1,04 млн. тенге, то есть 4% прирост в квартал.

Таблица 4. Регрессионная статистика.

| Множественный R | 99,98% |

| R-квадрат | 99,96% |

| Нормированный R-квадрат | 99,95% |

| Стандартная ошибка | 3621,35 |

| Наблюдения | 11 |

| Показатель | Коэф-ты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | 131365 | 7905 | 17 | 4,61937E-08 | |

| Обязательства | 1,04 | 0,007 | 148 | 1,48944E-16 | |

Тогда можем построить множественную регрессию активов от вкладов физических и юридических лиц (таблица 5).

Таблица 5 - Регрессионная статистика

| Множественный R | 98% |

| R-квадрат | 96% |

| Нормированный R-квадрат | 95% |

| Стандартная ошибка | 36863 |

| Наблюдения | 11 |

| Показатель | Коэф-ты | Стандартная ошибка | t-статистика | P-Значение |

| Y-пересечение | 139586 | 81454 | 1,7 | 0,125 |

| Вклады физ. лиц | 1,06 | 0,44 | 2,4 | 0,041 |

| Вклады юр. лиц | 1,43 | 0,35 | 4,1 | 0,004 |

Активы = 139586 + 1,06 * Вклады физ. лиц + 1,43 * Вклады юр. лиц

Из регрессионного уравнения видно, что активы банка без вкладов составят лишь 139586 млн. тенге в квартал. При единичном увеличении вкладов физических лиц (на 1 млн. тенге) при вкладах юридических лиц без изменения активы банка вырастут на 1,06 млн. тенге (прирост 6%). При единичном увеличении вкладов юридических лиц (на 1 млн. тенге) при вкладах физических лиц без изменений активы банка вырастут на 1,43 млн. тенге (прирост 43%). Стандартная ошибка вычислений 36863 млн. тенге. Достоверность регрессии 98%. 2% объясняется влиянием нелинейных факторов. t-статистика для переменных уравнения больше 2.

Соответственно, банку эффективнее привлекать вклады юридических лиц, чтобы добиться роста активов, как показывает почти трехлетняя ретроспектива (11 кварталов).

Рост вкладов юридических лиц обеспечивается привлечением на обслуживание счёта новых юридических лиц без комиссии. А также мультипликативным эффектом от синергии бизнеса [11]. Например, строительство жилья - торговля строительными материалами - торговля товарами длительного пользования [12]. То есть над данным вопросом должен работать не только отдел привлечения, но и все отделы банка, чтобы гармонично обслуживать реальный сектор экономики и сферу услуг, добиваясь успешности бизнеса каждого своего клиента. Успешный клиент - успешный банк [13].

Следует отметить, что наращивание собственного капитала банком также благоприятно скажется на росте депозитов, не только юридических лиц.

Работу с физическими лицами также не стоит «сбрасывать со счетов», так как клиенты банка юридические лица, активно и продуктивно работающие с банком, с большей долей вероятности будут хранить деньги в этом банке. Особенно, если к карточному продукту (зарплатному или корпоративному) привязан депозит с конкурентными ставками и условиями (снятия, пополнения), ежедневным начислением процентов [14]. Особенно если результат визуализировать в личном кабинете клиента банка на графике, рост его вклада в результате капитализации процентов.

Список литературы:

1. http://www.nationalbank.kz/?docid=1060&switch=Russian

2. Левин Д., Стефан Д., Кребиль Т., Беренсон М. Статистика для менеджеров с использованием Microsoft Excel. - М.: «Вильямс», 2014. - 1312 с.

3. Невежин В.П., Кружилов С.И. Сборник задач по курсу «Экономико математическое моделирование». - М.: «Городец», 2015. - 320 с.

4. Банковское дело (Настольная книга банкира): Учебное пособие / Под ред. А.А. Абишева, С.А. Святова. - Алматы: Экономика, 2015. - 382 с.

5. Банковское дело: Учебник / Под ред. В.И. Колесникова, Л.П. Кроливецкой, Г.Н. Белоглазовой. М.: Финансы и статистика, 2013. - 108 с.

6. Деньги, кредит, банки: Экспресс-справочник для студентов вузов. - М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2014. - 288 с.

7. Косоруков О. А. Методы количественного анализа в бизнесе, серия учебников для программы MBA, Учебник. - М.: «ИНФРА-М», 2015. - 368 с.

8. Грачева М. В., Фадеева Л. Н., Черемных Ю. Н. Количественные методы в экономических исследованиях. - М.: «Юнити», 2014. - 791 с.

9. Чекотковский Э. В. Графический анализ статистических данных в Microsoft Excel 2000. - М.: «Диалектика», 2016. - 464 с.

10. Уотшем Т. Дж., Паррамоу К. Количественные методы в финансах. Учеб. пособие для вузов. - М.: «Юнити», 2015. - 576 с.

11. Банковский менеджмент: Учебник / Под ред. О.И. Лаврушина. - 2-е изд., пере-раб. и доп. - М.: КНОРУС, 2013. - 560 с.

12. Банковское дело: Учебник / Под ред. д-ра экон. Наук, проф. Г.Г. Коробовой. -М.: Экономистъ, 2014. - 255 с.

13. Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина; Моск. гос. ун-т экономики, статистики и информатики. - 2-е изд., перераб. и доп. - М. : Юрайт, 2013. - 332 с.

14. Шалабай С.И., Шалабаев М.И. Финансовый менеджмент и конкурентоспособность банков Республики Казахстан / Под ред. Н.Н. Хамитова: Монография. - Алматы: Экономика, 2016. - 180 с.

15. Закон Республики Казахстан от 30 марта 1995 года № 2155 «О Национальном Банке Республики Казахстан» (с изменениями и дополнениями по состоянию на 01.11.2018 г.) http://http://online.zakon.kz/

16. Закон Республики Казахстан от 31 августа 1995 года № 2444 «О банках и банковской деятельности в Республике Казахстан» (с изменениями и дополнениями по состоянию на 01.11.2018 г.) http://http://online.zakon.kz/

17. Галлеев Э. М. Оптимизация: теория, примеры, задачи. - М.: «Едиториал УРСС», 2015. - 304 с.

18. Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов / Под ред. Проф. Е.Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2013. - 310 с.

19. Жиляков, Д.И. Финансово-экономический анализ (предприятие, банк, страховая компания). - М.: КноРус, 2014. - 368 с.

20. Культин Н. Microsoft Excel. Быстрый старт. - СПб.: «BHV», 2015. - 208 с.

21. Официальный сайт Казахстанской фондовой биржи - [Электронный ресурс]. - Режим доступа: http://www.kase.kz/

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ