всё о финансовом анализе

+7(902) 40-84-700

Математическая модель простого режима воспроизводства предприятия

Жирков А.В.

109316, Москва, ул. Талалихина, дом 33.

Московский Государственный Университет Прикладной Биотехнологии,

Машиностроение и компьютерные технологии

№11 2009

Введение

Современные рыночные условия становятся все более жесткими для предприятий. Требования потребителей постоянно растут, и предприятиям приходится особое внимание уделять ассортименту и качеству производимой продукции. Широкий ассортимент, низкие цены и хорошее качество продукции - это конечный результат эффективности воспроизводства основных фондов и как следствие залог успеха любого предприятия.

Важную роль играют внутренние факторы воспроизводства основных фондов. Они зависят от принятой учетной политики на предприятиях, от принятых методов амортизации, от уровня квалификации персонала и т.д. В современных быстроразвивающихся условиях, конечно же, более эффективной будет политика направленная на ускоренную амортизацию. Так, в развитых странах средний срок полного обновления основного капитала не превышает 15 - 20 лет, причем в США срок обновления активной части основного капитала составляет 12 - 14 лет, а в Японии - 8 - 10 лет из-за более облегченной структуры воспроизводства, специализированной на информационных и наукоемких технологиях. В СССР средний срок обновления основных производственных фондов равнялся 20 - 25 годам [6]. Анализ существующих подходов к управлению процессом воспроизводства основных фондов показал, что до сих пор существует ряд нерешенных проблем.

Воспроизводство с целью повышения экономического положения предприятия - это капитальные вложения на замену изношенных основных средств необходимые в связи с тем, что с течением времени основные средства физически изнашиваются, и соответственно снижается объем и качество выпускаемой продукции, производительность труда, увеличиваются простои машин и оборудования. С целью их сохранения, хотя бы на первоначальном уровне, предприятию необходимо периодически осуществлять вложения в модернизацию, среднесрочный и капитальный ремонт машин и оборудования, реконструкцию производства, замену физически непригодных основных средств. К примеру, режим простого воспроизводства можно организовать без внешних инвестиций и только на определенную часть от прибыли, полученную от деятельности предприятия.

Производственная функция простого режима воспроизводства предприятия

В процессе производства, с одной стороны, осуществляются капиталовложения и ввод основных производственных фондов (ОПФ) в эксплуатацию. Этим процессом обусловлено увеличение количества производственных фондов. С другой стороны, происходит уменьшение производственных фондов в результате амортизации и выбытия. Если в качестве модели движения производственных фондов принять инерционное звено первого порядка, у которого внешнее воздействие I(t) - интенсивность потока капиталовложений, S(t) - интенсивность потока амортизации и T - лаг эксплуатации производственных фондов, тогда текущая стоимость производственных фондов определяется операторным уравнением (применение метода преобразования Лапласа [5]):

F(s) = 1/s[I(s) - A(s) + F0], (1)

где F0 - начальная стоимость производственных фондов.

Запишем изображение процесса амортизации в виде:

A(s) = 1/T*F(s) = nF(s), (2)

то есть амортизация пропорциональна текущей стоимости производственных фондов и составляет постоянную ее долю. Доля амортизированных фондов n - норма амортизации. Подставив реакцию A(s) в (1) и решив это уравнение относительно F(s), получим следующую зависимость накопленного количества производственных фондов от капиталовложений:

F(s) = 1/(s + n)[I(s) + F0]. (3)

Предположим теперь, что производственная функция зависит только от стоимости производственных фондов, то есть является однофакторнойй. В данном случае абстрагируемся от трудовых ресурсов и прочих параметров, так как они не влияют на окончательный результат. Запишем однофакторную динамическую производственную функцию сельхозпредприятия:

x(t) = μf(t) ↔ X(s) = μF(s). (4)

где m - фондоотдача.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Подставив в (4) полученное выражение (3), получим зависимость интенсивности выпуска от интенсивности потока капиталовложений в операторной форме:

X(s) = Ф(s)[I(s) + F0], Ф(s) = μ/(s + n), (5)

где F(s) - передаточная функция производственной функции простого режима воспроизводства предприятия.

Математическая модель простого режима воспроизводства предприятия

В синтезе модели отдельного предприятия будем исходить из того, что объем произведенной и реализованной продукции зависит от остаточной стоимости ОПФ, которая может увеличиваться или уменьшаться. Она возрастает в зависимости от капиталовложений и уменьшается в результате амортизации и выбытия некоторой части основных средств. Следовательно, рост объемов выпуска может быть обеспечен в том случае, если капиталовложения превышают количество изношенных ОПФ, тогда и текущая их стоимость увеличивается. При снижении стоимости ОПФ рост объема выпуска может быть достигнут за счет повышения фондоотдачи, то есть влияния научно-технического прогресса. Эти явления отражает модель производства в виде однофакторной динамической производственной функции.

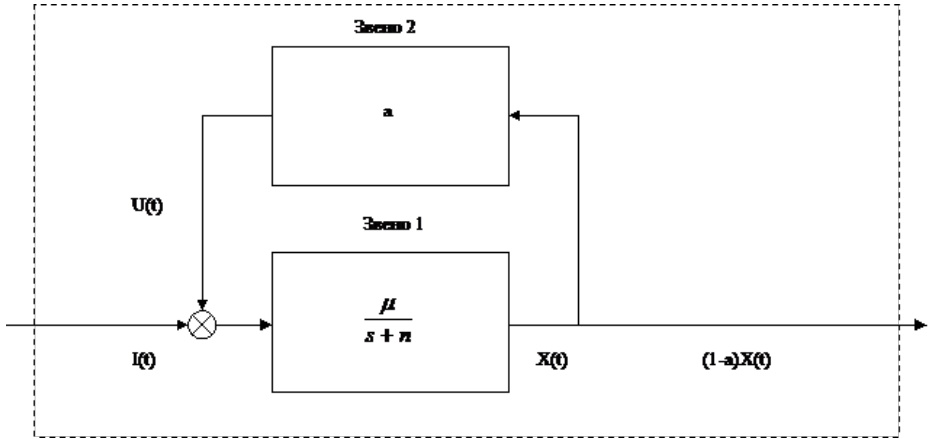

Капиталовложения слагаются из централизованных средств I(t) и отчислений от дохода U(t). Предположим, что отчисления регламентируются нормативом a < 1. Тогда функциональную структуру развития предприятия можно представить в виде модели с положительной обратной связью, состоящей из двух звеньев. Усилительное звено 2 отражает процесс выделения собственных капиталовложений при нормативе отчислений от объема реализации продукции a. Вместе с централизованными капиталовложениями собственные средства воздействуют на звено производства 1, изменяя стоимость ОПФ и объем дохода от реализации продукции X(t) в виде динамической производственной функции.

Рис.1.

Чтобы найти передаточную функцию системы необходимо разрешить следующую систему уравнений относительно X(s):

F(s) = 1/s[I(s) - A(s) + F0],

X(s) = μF(s),

U(s) = aX(s),

A(s) = nF(s), (6)

где n - норма амортизации,

F0 - начальное значение стоимости ОПФ,

m - фондоотдача в единицах измерения остаточной стоимости ОПФ,

a - норматив отчислений в фонд развития производства,

n - норма амортизации.

В результате получим:

X(s) = μ/[s - (μa - n)]*X(s) + x0/[s - (μa - n)], (7)

где первое слагаемое - вынужденная, а второе - свободная составляющая;

x0 - начальное значение интенсивности производства и реализации продукции.

Передаточная функция системы равна

Ω(s) = μ/[s - (μa - n)].

Структура системы с такой передаточной функцией показана на рис.1.

Заключение

Получена математическая модель простого режима воспроизводства предприятия. Данная модель развития предприятия пригодна для анализа сложных систем, в которые эта модель может входить как составной элемент.

Литература

1. Кибернетика: прошлое для будущего., М.: Наука, 1989. - (Серия «Кибернетика - неограниченные возможности и возможные ограничения»), 135 с.

2. Кибернетика. Современное состояние., М.: Наука, 1980. - (Серия «Кибернетика - неограниченные возможности и возможные ограничения»), 72 с.

3. Неймарк Ю.И. Математические модели естествознания и техники. Нижний Новгород: ННГУ, 1994. Вып. 1. 83 с.; 1996. Вып. 2. 154 с.

4. Н.П. Бутов, д.т. н. ВНИПТИМЭСХ, В.Н. Чекарь, инженер АЧГАА, «Экономико-математическая модель оптимизации дилерского предприятия»,УДК 631.173.6, г. Зеленоград, журнал "Механизация и электрификация сельского хозяйства" №2 2001г.

5. http://ru.wikipedia.org/wiki/Преобразование_Лапласа

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ