всё о финансовом анализе

+7(902) 40-84-700

Концепция системы мониторинга инвестиционной деятельности естественных монополий

Котова Н.Е.

мл. науч. сотрудник,

ФГБОУ ВО «Финансовый университет

при Правительстве Российской Федерации»,

г. Москва

Кузнецов Н.В.

д-р экон. наук, канд. техн. наук,

ФГБОУ ВО «Государственный университет управления»,

г. Москва

Управление

№3 (21) 2018

Аннотация

Рассмотрены вопросы построения системы мониторинга инвестиционной деятельности естественных монополий. Отмечено, что компании данного типа играют ключевую роль в региональном развитии и, следовательно, их инвестиционная стратегия должна быть увязана со стратегиями пространственного и экономического развития страны. Показано, что несмотря на развитую теоретическую базу в сфере управления проектами, на практике часто наблюдаются срывы сроков реализации проектов, нарушение финансовой дисциплины, неэффективное управление ресурсами и т.д. Значительное количество инвестиционных проектов терпят неудачу - либо не достигают установленных плановых показателей эффективности, либо оказываются незавершенными. Представлен подход к формирования инвестиционных планов субъектов естественных монополий, охватывающих четыре аспекта: временной (календарный план проекта), стоимостной (бюджет проекта), рисковый (риски-анализ проекта), ключевые показатели эффективности (ожидаемые промежуточные и итоговые показатели проекта). Рассмотрены особенности формирования и расчета системы показателей по этим направлениям. Приведен пример расчета потребности в финансировании проекта с учетом необходимых резервов. Предложена концепция построения системы мониторинга реализации долгосрочных инвестиционных проектов естественных монополий, направленная на выявление отклонений от первоначального плана на самых ранних стадиях их возникновения. Методология мониторинга основывается на контроле соответствия фактического графика выполненных работ утвержденному календарному плану, фактически понесенных и плановых затрат, фактических и плановых рисков, а также фактически достигаемых и ожидаемых показателей эффективности проекта. Предложенный подход позволяет последовательно и организованно упорядочить процесс контроля исполнения проектов, и обеспечить своевременный и достоверный учет инвестиционных показателей в федеральной и региональной экономической политике и стратегиях.

На экономическое развитие страны и качество жизни населения большое влияние оказывают естественные монополии. Обусловлено это двумя причинами. С одной стороны, компании-монополисты являются значимыми участниками всех экономических процессов, они обеспечивают налоговые поступления, создают рабочие места, поддерживают конкурентоспособный уровень оплаты труда и т.п. (прямое воздействие). С другой стороны — в современных условиях только естественные монополии способны эффективно выполнять роль ядра промышленных кластеров, обеспечивая и поддерживая темпы развития связанных с ними других компаний и сервисов (косвенное воздействие). А для региональных экономик в современных условиях естественные монополии часто вообще выступают как основной структурообразующий фактор.

Большую значимость имеют реализуемые в реальном секторе инвестиционные проекты. Именно они создают условия для экономического роста, обеспечивают поддержку социальных программ и способствуют устранению диспропорций в развитии территорий. Для самого же бизнеса своевременная реализация программ развития служит залогом долговременного устойчивого развития и конкурентоспособности, что особенно важно в условиях глобализации, динамической внешней среды и неопределенной экономико-политической ситуации. При этом в современных условиях способностью к реализации долгосрочных инвестиционных проектов глобального характера (например, строительство новых производственных мощностей, выполнение масштабных программ реконструкции действующей инфраструктуры, реализация комплексных программ инновационного развития и т.п.) обладают преимущественно компании-монополисты. Это приводит к тому, что промышленная и экономическая политика государства часто строится вокруг инвестиционной деятельности естественных монополий, инвестиционные процессы которых проходят не только под пристальным контролем государства, но иногда и при его непосредственном участии.

Сегодня в России на различных стадиях реализации находятся более 1 300 инвестиционных проектов, среди которых по объемам финансирования доминируют проекты развития инфраструктуры, реализуемые инфраструктурными монополиями [8]. В качестве примера можно привести проект «Северный промышленный путь», суть которого состоит в обновлении и развитии железнодорожной инфраструктуры северо-запада России [7]. Цель проекта — к 2025 г. обеспечить пропускную способность для перевозки грузов до 301,8 млн тонн. Проект финансируется Фондом национального благосостояния и реализуется ОАО «Российские железные дороги» (далее — РЖД). Общая стоимость проекта — 474,6 млрд рублей (без НДС). При этом прогнозируемые дисконтированные поступления в федеральный и региональный бюджеты Российской Федерации (далее — РФ) за счет налоговых платежей и страховых взносов в перспективе за 30 лет составят 619 млрд рублей. Главные угрозы окупаемости проекта — возможное затяжное снижение цен на российское сырье (в данном случае в основном уголь и металл), а также ухудшение конкурентной среды для РЖД вследствие развития портовой инфраструктуры Украины и стран Балтии, влекущее за собой перераспределения объемов экспортных грузов.

Результаты исследования научно-методических работ в сфере управления проектами показал, что в настоящее время разработан достаточно широкий спектр методов и средств управления проектами, нацеленных на достижение успеха [2; 4]. Однако, несмотря на развитую теоретическую базу, как показывает практика, более 50 % всех инвестиционных проектов терпят неудачу в той или иной форме. Проекты либо не приносят ожидаемых результатов (не достигают установленных плановых показателей эффективности), либо и вовсе оказываются незавершенными («брошенными» на той или иной стадии). При этом особенно часто проблемы наблюдаются при реализации крупномасштабных инвестиций, требующих значительного ресурсного обеспечения [11].

Понимая важность данного направления, Правительство РФ неоднократно предпринимало меры по совершенствованию законодательного регулирования инвестиционной деятельности естественных монополий. В 2014 г. Министерство экономического развития России совместно с Федеральным центром проектного финансирования разработали методические рекомендации и стандарт реализации инвестиционных проектов [6]. В 2016 г. Правительство РФ приняло законопроект, направленный на обеспечение контроля за реализацией инвестиционных проектов (включая их ценовой и технологический аудит) [5]. Однако, следует отметить, что в этой области до сих пор сохраняется целый ряд проблем. В частности, авторы статьи при проведении исследований на ряде компаний, относящихся к субъектам естественных монополий, наблюдали срывы сроков реализации проектов, нарушение финансовой дисциплины, неэффективное управление ресурсами и т.д. Несмотря на то, что законодательство предусматривает создание в системы контроля за деятельностью естественных монополий, в части контроля за ходом выполнения инвестиционных проектов эта система фактически не работает [1]. Очевидно, что задача совершенствования методологии управления инвестиционными проектами естественных монополий имеет особую значимость и актуальность.

Особенности формирования инвестиционных планов субъектов естественных монополий

Программы развития субъектов естественных монополий, как правило, формируются в виде совокупности проектов различного типа, каждый из которых длится не один год и, в свою очередь, разбит на ряд этапов, реализуемых как последовательно, так и параллельно [9]. Таким образом, мониторинг инвестиционной деятельности естественных монополий должен базироваться на комплексной мультипроектной модели. При этом не только компании-монополисты, как непосредственные участники проекта, но также и все ответственные государственные структуры (как федеральные, так и региональные) должны иметь четкое представление о содержании проекта, его назначении и планируемых показателях эффективности. Эта задача актуальна не только в случае полного или частичного бюджетного финансирования инвестиционного проекта (финансирование за счет средства федерального, регионального или местного бюджетов), когда государству необходимо оценивать эффективность расходования бюджетных средств. Но также и для всех прочих случаев, когда проект имеет большое социальное или экономическое значение.

Однако, как показывает практика, на государственном уровне план проекта часто играет формальную роль. Будучи «документом для внутреннего пользования в компании» он не направлен на решение задачи мониторинга этого проекта на уровне государства или его региона. Отсутствие необходимой информации приводит к расхождениям между федеральными и региональными планами развития, а также между планами развития регионов и планами развития функционирующих в них естественных монополий. Также рассогласование наблюдается и между отдельными естественными монополиями (например, программа ГК «Росавтодор» обязательно должна учитывать программу РЖД с точки зрения обеспечения строящихся станций и разъездов необходимыми подъездными путями и т.п.). Очевидно, что такая ситуация нуждается в скорейшем исправлении.

Для обеспечения необходимой информативности система показателей по каждому проекту должна охватывать четыре аспекта: временной (календарный план проекта), стоимостной (бюджет проекта), рисковый (риски-анализ проекта), ключевые показатели эффективности (ожидаемые промежуточные и итоговые показатели проекта). Рассмотрим их подробнее:

Календарный план проекта должен позволять контролировать ход выполнения проекта во времени. Наиболее распространенным методом для его формирования является календарно-сетевое планирование, позволяющее определить вероятную продолжительность выполнения отдельных этапов проекта, а также уровень «критичности» отдельных операций с точки зрения соблюдения сроков реализации проекта.

Бюджет проекта предназначен для контроля финансовых показателей проекта и распределения ресурсов, выделенных для его реализации. Для решения задачи распределения ресурсов используется множество методов, к примеру, динамическое программирование, эвристические методы и др. На данном этапе ресурсы распределяют по этапам проекта, выявляют и устраняют пики использования ресурсов (таких периодов, когда возникает либо дефицит, либо простой ресурсов).

Практика показывает, что в целях последующего контроля за ходом реализации проекта бюджет проекта целесообразно объединять в одном документе с его календарным планом (рис. 1). Такой подход позволяет одновременно в динамике отслеживать как выполнение мероприятий, так и освоение финансирования.

В настоящее время в России сложилась практика представления плановых показателей по проектам в сильно агрегированном виде (временной шаг один квартал или даже год, укрупненные статьи затрат и т.п.). Однако для принятия оперативных решений требуется гораздо больший уровень аналитичности (например, временной шаг один месяц, стоимостные оценки в разбивке по каждому отдельному этапу и т.п.). Наличие подробных планов позволит в дальнейшем проводить оперативный мониторинг хода реализации проекта, а также вносить коррективы не только в сам проект, но и в отдельные его составляющие.

Точность стоимостных оценок при планировании проекта зависит от нескольких факторов: значимости проекта, уровня компетенций и навыков команды проекта, требований к проекту и др. При этом общепринятыми являются следующие стандарты точности:

- грубая оценка порядка величины — первоначальная оценка проекта, точность которой составляет +/—50 % относительно итоговой величины;

- оценка бюджета проекта — дается в группе процессов планирования, точность варьируется от +/— 10 % до +/—25 % относительно итоговой величины;

- чистая оценка — оценка по ходу выполнения проекта (дается после начала выполнения проекта), ее точность величины должна быть не менее +/—10 % относительно итоговой величины.

Риск-анализ проекта предназначен для идентификации рисков, которые могут возникнуть на различных стадиях выполнения проекта и их ранжирования по степени значимости (опасности) на основе оценки вероятности возникновения и степени влияния на итоговые показатели эффективности. Стоит отметить, что удельный вес рисков, поддающихся точной количественной оценке, составляет не более 10 % от их общего количества, для прочих рисков используется приблизительная экспертная оценка [10]. Риск-анализ проекта позволяет предусмотреть соответствующий финансовый резерв, а также разработать предварительные мероприятия по предотвращению рисков и устранению их последствий.

Итоговым документом является финансовый план проекта, определяющий финансовые ресурсы, необходимые для реализации проекта с учетом необходимых резервов (см. табл. 1).

Таблица 1. Расчет потребности в финансировании проекта с учетом необходимого резерва, тыс. руб.

| Статья затрат | 2017 г. | 2018 г. | 2019 г. | 2020 г. | Итого |

| Суммарные прямые издержки | - | - | 722 685 | 736 724 | 1 459 409 |

| Суммарные постоянные издержки | 179 257 | 234 701 | 344 189 | 350 875 | 1 109 022 |

| В т. ч. затраты на приобретение активов | 2 638 000 | - | 90 400 | - | 2 728 400 |

| В т. ч. другие издержки подготовительного периода | 304 458 | 55 121 | 335 101 | 919 | 695 599 |

| Всего затрат | 179 257 | 234 701 | 1 066 874 | 1 087 599 | 2 568 431 |

| Необходимый резерв | 530 933 | 50 003 | 265 689 | 195 078 | 1 041 703 |

| В т. ч. резерв на возможные потери | 374 776 | 35 296 | 187 545 | 137 702 | 735 319 |

| В т. ч. управленческий резерв | 156 157 | 14 707 | 78 144 | 57 376 | 306 384 |

| Необходимые финансовые ресурсы, всего | 710 190 | 284 704 | 1 332 563 | 1 282 677 | 3 610 134 |

Для формирования долгосрочного плана проекта необходимо использовать комплекс моделей, позволяющих увязывать процессы реализации проекта с процессами привлечения финансовых ресурсов. При этом этот план в обязательном порядке должен быть оптимизирован с использованием системы комплексного оценивания [3].

Ключевые показатели эффективности (далее -КПЭ) проекта являются концентрированным выражением плана реализации проекта и служат для оценки качества его реализации и ожидаемых и желаемых результатов. Набор этих показателей должен формироваться таким образом, чтобы при минимальном их количестве они в тоже время обеспечивали максимально возможную осведомленность о состоянии дел. При этом КПЭ должны формироваться как по проекту в целом (для оценки итогов выполнения проекта в целом), так и, путем их декомпозиции, по каждому из отдельных его этапов (для оценки хода выполнения проекта).

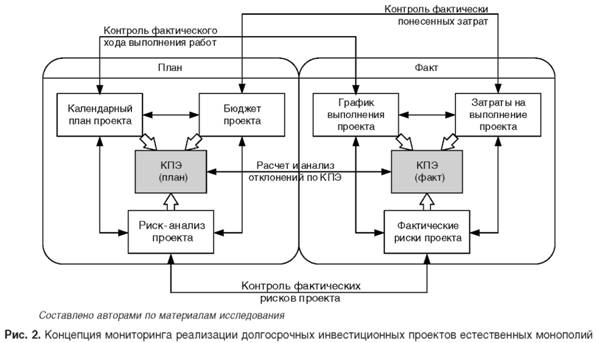

Концепция мониторинга реализации долгосрочных инвестиционных проектов

По нашему мнению, ключевая проблема заключается в исторически сложившейся реактивной форме управления — когда управленческие решения принимаются как реакция на уже запущенные проблемы. Для совершенствования системы управления инвестиционными проектами необходим подход, позволяющий выявлять отклонения от плана на самых ранних стадиях их возникновения, таким образом, чтобы иметь возможность своевременно предпринимать необходимые корректирующие действия.

В основе управления любой экономической системой лежит мониторинг ее состояния (оценка текущего состояния относительно запланированного), на основе результатов которого принимают те или иные решения. Изложенный выше подход к формированию планов долгосрочных инвестиционных проектов позволяет предложить соответствующую концепцию мониторинга хода их реализации (рис. 2).

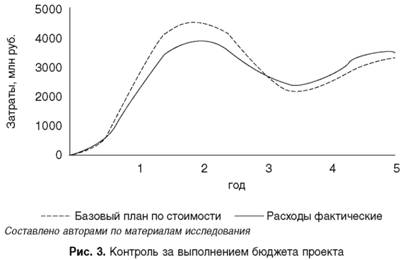

В ходе выполнения проекта периодически проводится контроль соответствия фактического графика выполненных работ утвержденному календарному плану проекта, а также контроль соответствия фактически понесенных и плановых затрат на его выполнение. При этом выделяется незавершенный объем и, при необходимости, корректируется бюджет проекта на последующие периоды. В случае если в ходе выполнения проекта реализовались какие-либо риски, проводят их оценку и сопоставляют с плановыми данными. Если процедура мониторинга сигнализирует о невозможности выполнения показателей проекта в требуемые сроки, корректировке должны подлежать показатели последующих периодов таким образом, чтобы в конечном итоге обеспечивалось достижение целевых показателей проекта. При этом учитываются изначально заложенные в стоимостную оценку проекта допустимые отклонения. Так, например, если анализ динамики затрат на реализацию проекта (рис. 3) показывает превышение фактических затрат над их утвержденными плановыми величинами, следует провести оценку того, может ли это превышение быть покрыто за счет экономии в других периодах или имеющихся резервов. Существенные или длительные превышения потребуют внесения изменений в проект и его переоценки в связи с невозможностью достижения изначально заложенных параметров.

В момент закрытия очередного этапа проекта рассчитывают фактически достигнутые КПЭ данного этапа и сопоставляют их с ожидаемыми (запланированными) значениями, на основании чего делается вывод о степени и качестве выполнения поставленных в проекте задач. При этом так как КПЭ — агрегированные показатели проекта, отражающий состояние всех его процессов, то для поиска отклонений необходимо использовать детализированный план проекта, который является базой для расчета целевых показателей. Это дает возможность понять через отклонение какого именно процесса, произошло отклонение итоговых значений КПЭ. Найдя причину необходимо глубже понять корни проблемы и выработать управленческое воздействие, препятствующее повторению ситуации.

Одной из главных проблем внедрения предлагаемой методологии мониторинга является реализация ее информационной поддержки. Практика авторов позволяет предложить построение специализированной информационной системы на основе единого хранилища данных и гибких отчетов с использованием OLAP-технологии.

Заключение

Предложенный подход к мониторингу реализации инвестиционных проектов естественных монополий позволяет последовательно и организованно упорядочить процесс контроля их исполнения, и обеспечить его учет в федеральной и региональной экономической политиках, и стратегиях. При этом должны быть обеспечены единство и взаимосвязь данных на всех уровнях стратегического управления (федеральном — региональном — на уровне компании).

В то же время следует отметить существующие ограничения использования данной методики, к основным из которых относят:

- отсутствие специалистов в области проектного управления обладающих необходимыми профессиональными знаниями (особенно в структурах региональной власти);

- отсутствие специальных программных решений по автоматизации контроля исполнения проектов в связке «коммерческая компания — региональная экономическая система»;

- трудоемкость и отсутствие достоверной информации о величине возможного ущерба и вероятности его возникновения при проведении количественной оценки рисков.

Инвестиционные программы естественных монополий носят долгосрочный характер и требуют значительных объемов финансирования. С этой точки зрения дальнейшего развития требуют также и методические разработки в области планирования финансирования проектов и обоснования принимаемых финансовых решений. При этом должны решаться три ключевые задачи:

- обеспечение потока инвестиционных средств, необходимых для своевременной реализации проекта (с учетом временных и финансовых ограничений);

- уменьшение финансовых затрат и рисков проекта за счет оптимизации схемы финансирования;

- обеспечение заданной финансовой эффективности проекта (например, обеспечение бюджетной эффективности проекта за счет синхронизации инвестиционных потоков и налогового планирования).

Библиографический список

1. Распоряжение Правительства РФ от 19.09.2013 № 1689-р «Об утверждении Концепции создания и развития механизмов общественного контроля за деятельностью субъектов естественных монополий с участием потребителей и Плана мероприятий («дорожной карты»)» // Собрание законодательства РФ. — 2013. — 30 сент. — № 39. — С. 5 002.

2. Аньшин, В.М. Управление проектами с учетом концепции устойчивого развития // Научные исследования и разработки. Российский журнал управления проектами. — 2013. — № 2. — С. 3-15.

3. Бурков, В.Н. Метод сетевого программирования в управлении целевыми программами / В.Н. Бурков,

И. В. Буркова // Автоматика и телемеханика. — 2014. — № 3. — С. 73-86.

4. Новиков, Д.А. Методология управления. — М.: Либроком, 2011. — 128 с.

5. В Думу внесли проект об инвестдеятельности субъектов естественных монополий // РИА Новости. [Электронный ресурс]. — Режим доступа: https://ria.ru/ economy/20160702/1456429634.html. (дата обращения: 19.08.2018).

6. ГЧП-стандарт: инструкция по применению для регионов // Министерство экономического развития Российской Федерации [Электронный ресурс]. — Режим доступа: http://economy.gov.ru/minec/press/news/190920142301. (дата обращения: 19.08.1018).

7. Лабыкин, А. РЖД подправили инвестпрограмму // Эксперт. [Электронный ресурс]. — Режим доступа: http://expert.ru/2015/01/5/rzhd-podpravili-investpro-grammu/?ny. (дата обращения: 19.08.2018).

8. Развитие государственно-частного партнерства в России в 2015-2016 годах // Ассоциация участников государственно-частного партнерства «Центр развития ГЧП». [Электронный ресурс]. — Режим доступа: http://pppcenter.ru/assets/docs/raytingREG2016_B5_Block_04-04-2016.pdf. (дата обращения: 19.08.2018).

9. Eduardo C. Benefits Realisation Management and its influence on project success and on the execution of business strategies / C. Eduardo M. Serraa, M. Kuncb // International Journal of Project Management. — 2015. — Vol. 33. — I. 1, January. — pp. 53-66.

10. Mir, F.A. Exploring the value of project management: Linking Project Management Performance and Project Success / F.A. Mir, A.H. Pinnington // International Journal of Project Management. — 2014. — February. — pp. 202-217.

11. Kaplan, R.S. The Execution Premium: Linking Strategy to Operations for Competitive Advantage / R.S. Kaplan, D.P. Norton. — Boston: Harvard Business Review Press, 2008. — 336 p.

Метки

естественная монополия инвестиционная деятельность мониторинг планирование проект региональное развитие стратегия эффективность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ