всё о финансовом анализе

+7(902) 40-84-700

Консолидированная отчетность в системе бухгалтерской (финансовой) отчетности

Василевич Д.Ю.

Полоцкий государственный университет,

г. Новополоцк, Беларусь

Молодежный сборник научных статей «Научные стремления»

№22 2017

Бухгалтерская отчетность проецирует всю организацию вместе с ее хозяйственной деятельностью и ее финансовым положением в мир цифр, наиболее нагляно и адекватно отражающий всю необходимую пользователям отчетности информацию. Процедура составления бухгалтерской отчетности - это заключительный аккорд, «венец» учетного процесса. Необходимость составления бухгалтерской отчетности - в гораздо меньшей степени бремя, вытекающее из предписаний законодательства, чем насущная необходимость организации, находящейся в условиях рыночной экономики. Кроме того, бухгалтерская отчетность является необходимым основанием для принятия управленческих решений.

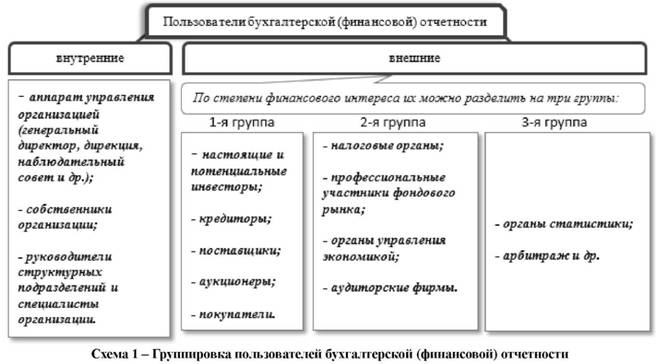

Таким образом, все пользователи отчетности подразделяются на внешних и внутренних. На схеме 1.1 представлена группировка пользователей бухгалтерской отчетности.

Источник: собственная разработка на основе изученного электронного ресурса [4]

Внутренние пользователи используют учетную информацию на всех стадиях принятия управленческих решений.

- К первой группе внешних пользователей относятся лица, имеющие прямой финансовый интерес, которые по данным бухгалтерской отчетности определяют финансовое положение и платежеспособность организации.

- Вторая группа пользователей не имеет прямого финансового интереса, т.е. те, кто непосредственно не заинтересованы в деятельности компании, но по тем или иным причинам должны изучать бухгалтерскою отчетность предприятия с целью защиты интересов первой группы.

- В третью группу входят пользователи без финансового интереса.

Развитие рыночных отношений стало толчком для реструктуризации организаций и создания сложных организационных систем в виде их групп. В следствие чего появилась потребность в базе для принятия управленческих решений по группе организации в концепции их экономического единства.

Как известно, на данный момент именно консолидированная отчетность позволяет показать адекватный реальному положению дел результат хозяйственной деятельности группы.

В современных условиях хозяйствования на повышение значения консолидированной финансовой отчетности в предпринимательской деятельности влияют немало предпосылок, в числе прочих:

- необходимость постоянного усовершенствования механизма информационного обеспечения пользователей;

- повышение значения информации в мире в целом;

- необходимость поиска высокодоходных сегментов бизнеса с целью переливания капиталов;

- желание собственников и акционеров иметь информацию о деятельности всей группы предприятий;

- повышение значения контроля за деятельностью дочерних предприятий материнским с целью уменьшения рисков злоупотреблений и искажения информации. [1]

В различных источниках существует множество определений консолидированной отчетности - определения в большинстве своем принципиально схожи, однако, все же содержат некоторые отклонения относительно друг друга.

Схема 2 - определение метода консолидации

Примечание: собственная разработка на основании изученных нормативно-правовых актов [2-5]

На основе 30 проанализированных нами определений консолидированной отчетности, представленных в различных источниках, было получено следующее: преобладающим компонентом является «отчетность, составляемая по группе хозяйствующих субъектов» (56,67%), что безусловно должно быть частью определения, так как это принципиальная черта консолидированной отчетности. Также значительное количество источников (53,33%) указали, что консолидированная отчетность «представляется в виде отчетности единого хозяйствующего субъекта» - что отражает концепцию экономического единства компаний, отчетности которых подвергаются консолидации. 23,33% проанализированных определений содержали в себе то, что группа организаций, по которым делается отчет, находятся в определенных взаимоотношениях или определенным образом взаимосвязаны - такое уточнение представляется нам весьма важным, поскольку это указывает на наличие внутригрупповых операций, которые консолидированная отчетность призвана принимать во внимание (подвергать элиминированию, корректировать).

Таким образом, было синтезировано следующее определение:

Консолидированная отчетность - это отчетность, составляемая по группе организаций, находящихся в определенных взаимоотношениях и (или) определенным образом связанных, и представляемая в виде отчетности единого хозяйствующего субъекта.

В дополнение хотелось бы отметить, что консолидированную отчетность в некоторых источниках отождествляют со сводной. Был проведен сравнительный анализ, в итоге чего получено следующее:

- самое базовое различие содержится в методах составления: сводная отчетность составляется путем построчного суммирования данных, консолидированная - включает процесс элиминирования некоторых показателей индивидуальных отчетностей;

- исходя из различия в методах можно судить и о различии в целях составления. Сводная отчетность составляется с целью обобщения или статистического обобщения информации, в то время как консолидированная отчетность преследует цель выявления результатов деятельности и положения группы организаций, рассматриваемых в качестве единого хозяйственного организма;

- кроме того, из сказанного выше, высвечивается следующая разница: консолидированная отчетность составляется взаимосвязанными и (или) взаимодействующими организациями. Сводная отчетность игнорирует концепцию экономического единства взаимодействующих организаций и может формироваться государственными органами (в целях статистического обобщения для (или для) оценки органами управления деятельность подчиненных им организаций) или в пределах одного юридического лица, имеющего филиалы и подразделения, выделенные на отдельный баланс, но не являющихся самостоятельными юридическими лицами;

- сводная отчетность также может составляться при наличии у организации дочерних обществ, но в рамках одного собственника. Исходя из этого и третьего пункта, можно обобщить, что консолидированная отчетность составляется в рамках нескольких собственников, а сводная - в рамках одного (государство, юридическое лицо с подразделениями и филиалами на отдельном балансе), исключая случаи статистического обобщения.

Требования к бухгалтерскому учету и составлению консолидированной отчетности таковы:

-

Организации, объединенные в группу, должны применять одинаковые способы ведения бухгалтерского учета в тех отчетных периодах, за которые составляется консолидированная отчетность [4, п. 3]. Выполнение данного требования достижимо двумя способами:

- Группа вырабатывает единую учетную политику, и компании. Группы формируют индивидуальную отчетность сразу по единой учетной политике.

- Каждая компания Группы формирует свою индивидуальную отчетность согласно собственной учетной политике, однако при консолидации потребуются корректировки для приведения в соответствие данных индивидуальной отчетности учетной политике Группы.

- Индивидуальная бухгалтерская отчетность орга-низаций, объединенных в группу организаций, должна быть составлена на одну и ту же отчетную дату, за один и тот же отчетный период [4, п.4]. Для предприятий Республики Беларусь это требование выполняется автоматически.

Из представленного выше определения консолидированной отчетности видно, что принципиальное ее отличие от индивидуальной состоит в том, что консолидированная отчетность включает в себя показатели не одной, а нескольких компаний. Именно в том, отчетность каких компаний объединять и как это сделать, состоит техника консолидации. Для начала работы необходимо определить структуру Группы, а для этого следует проанализировать данные материнской компании и дочерних компаний по счету 06 «Финансовые вложения».

References:

1. Osnovnye principy, metodika i problemy sostav-leniya konsolidirovannoj otchetnosti po MSFO. Stat'ya izdaniya "Vestnik MSFO" v Ukraine №17, 04.08.2015 [ehlektronnyj resurs] - Rezhim dostupa: https://product.ligazakon.ua/ru/osnovnye-principymetodika-i-problemy-sostavleniya-konsolidirovannojfinansovoj-otchetnosti-po-msfo/ - Data dostupa: 15.05.2017

2. Zakon RB ot 12.07.2013 g. № 57-Z «O buhgalter-skom uchete i otchetnosti», prinyat Palatoj predstavitelej 26.06.2013, odobren Sovetom Respubliki 28.06.2013, s izmeneniyami i dopolneniyami ot 4.06.2015 № 268-Z [elektronnyj resurs] - Rezhim dostupa: http://www.pravo.by/main.aspx?guid=3871&p0=H11300057&p1=1 - Data dostupa: 10.12.2016

3. Ukaz prezidenta RB ot 28.12.2009 g. № 660 «O nekotoryh voprosah sozdaniya i deyatel'nosti holdingov v Respublike Belarus'» s izmeneniyami i dopolneniyami: ot 3.01.2011 g. № 2, ot 13.10.2011 g. № 458, ot 27.02.2012 g. № 113, ot 11.07.2012 g. № 312, ot 24.09.2012 g. № 414, ot 22.08.2013 g. № 368, ot 29.11.2013 g. № 529, ot 20.06.2014 g. № 287 [ehlektronnyj resurs] - Rezhim dostupa: http://www.pravo.by/document/?guid=3871&p0=P30900660 - Data dostupa: 10.09.2017

4. Nacional'nyj standart buhgalterskogo ucheta i otchetnosti «konsolidirovannaya buhgalterskaya otchetnost'», utverzhden postanovleniem Ministerstva finansov RB ot 30.06.2014 № 46 [ehlektronnyj resurs] - Rezhim dostu-pa: http://www.minfin.gov.by/upload/accounting/acts/postmf_300614_46.pdf - Data dostupa: 10.09.2017

5. Mezhdunarodnyj standart finansovoj otchetnosti (IAS) 27 «Konsolidirovannaya i otdel'naya finansova-ya otchetnost'» [elektronnyj resurs] - Rezhim dostupa: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=123939&fld=134&dst=1000000001,0&rnd=0.2651865739835886#0 - Data dostupa: 10.05.2017

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ