всё о финансовом анализе

+7(902) 40-84-700

Качественная и количественная характеристика венчурного финансирования в РФ

М.В. Кузнецова

канд. филос. наук, доцент МГТУ

Е.Г. Зиновьева

канд. философ. наук, доцент МГТУ

г. Магнитогорск, РФ

Символ науки

№2 2017

Аннотация

В статье оценивается уровень развития венчурного финансирования в РФ с различных позиций - число венчурных фондов, размер инвестиций и их территориальное и секторальное распределение, количество выходов из них.

В рыночной экономике финансирование любой хозяйственной и коммерческой деятельности содержит элемент риска. Однако термин венчурного финансирования соотносится лишь с определенными его источниками и объектами. Ими выступают различные виды деятельности с повышенной степенью риска. Венчурное финансирование представляет собой инвестирование частного капитала в рисковые предпринимательские проекты без достаточных гарантий их успешной реализации. На практике венчур проявляется в виде особых экономических отношений, которые характеризуются тем, что ключевая роль в успехе компании принадлежит инвестору. Он принимает участие в управлении и передаче основателям компании опыта ведения бизнеса, полезных связей и навыков [3].

Одним из факторов, способствующим возникновению инновационного бизнеса явилось значительное увеличение научных открытий и изобретений университетами и колледжами, государственными научными центрами. С целью реализации изобретений многие ученые и инженеры из этих учреждений стали создавать фирмы и выступать в качестве предпринимателей. Еще одним фактором, послужившим зарождению инструментов венчурного инвестирования, стала рыночная конъюнктура. В США 80-е годы называют "золотым веком малого предпринимательства". Наряду с наличием благоприятной экономической фазы развития, его успеху способствовали оказание государственной поддержки мелкому бизнесу, технические условия.

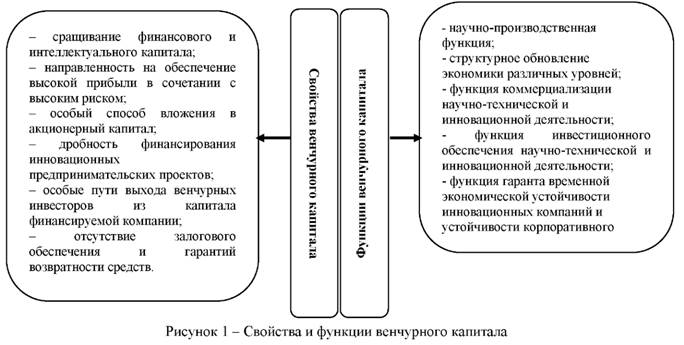

Теоретический анализ концептуальных подходов к исследованию рискового финансирования позволил сформулировать следующие сущностные характеристики венчурного капитала как перспективного источника формирования инновационной модели экономики и выделить его функции (рис. 1).

Всего за несколько лет в России «с нуля» сформировалась отрасль венчурного инвестирования: только в 2010-2012 годах российский венчурный рынок утроился - общий объем венчурных сделок в России достиг 30-32 млрд. рублей. Однако кризис ликвидности и снижение уровня доверия к российской инновационной экосистеме привели к формированию ряда негативных тенденций, таких как уменьшение темпов роста совокупного объема и числа венчурных сделок, сокращение активности инвесторов, сохранение диспропорций в отраслевой и стадийной структуре рынка [5].

Проведем анализ статистических данных, характеризующих состояние венчурного инвестирования в РФ. Число фондов венчурных инвестиций за неполные 7 лет с 2010 по третий квартал 2016 гг. возросло на 56,5% - с 170 до 266 (табл. 1). При этом максимальное число фондов было в 2013г. - 313, однако потом их численность только снижалась.

Таблица 1. Общее число венчурных фондов и фондов прямых инвестиций*

| Год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 1-3 кв. 2016 |

| Число действующих фондов | 170 | 174 | 260 | 313 | 276 | 277 | 266 |

| Новые фонды | 15 | 21 | 94 | 63 | 34 | 23 | 14 |

| Ликвидированные фонды | 7 | 17 | 9 | 9 | 24 | 22 | 25 |

* По данным ассоциации венчурного инвестирования [4]

В силу того, что посевная, начальная и ранняя стадии венчурных проектов являются наиболее высокорискованными, величина инвестиций в них относительно невелика по сравнению с дальнейшими стадиями развития инновационных компаний (табл. 2).

Таблица 2. Распределение объемов инвестиций по стадиям инновационных проектов, млн. долл.*

| Стадии развития инновационного проекта | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 1-3 кв. 2016 |

| Посевная и начальная | 22 | 129 | 123 | 75 | 43 | 22 | 7 |

| Ранняя | 132 | 143 | 212 | 171 | 77 | 36 | 44 |

| Расширение | 2258 | 980 | 1838 | 1247 | 648 | 720 | 323 |

| Реструктуризация | 3 | 7 | 353 | 40 | 20 | 64 | 0 |

| Поздние стадии | 100 | 1824 | 1364 | 1381 | 107 | 182 | 132 |

| Неизвестно | 0 | 0 | 0 | 0 | 0 | 18 | 0 |

| Итого | 2514 | 3083 | 3890 | 2915 | 894 | 1040 | 507 |

* По данным ассоциации венчурного инвестирования [4]

Привлечь венчурные инвестиции под силу далеко не все отраслям экономики. В числе лидеров традиционно находится сектор телекоммуникаций, энергетика и потребительский рынок (табл. 3).

Таблица 3. Распределение объемов инвестиций по отраслям, млн. долл.*

| Отрасль | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 1-3 кв. 2016 |

| Экология | 0 | 1 | 4 | 0 | 0 | 0 | 0 |

| Легкая промышленность | 0 | 0 | 18 | 0 | 0 | 0 | 0 |

| Транспорт | 3 | 9 | 113 | 3 | 0 | 386 | 100 |

| Биотехнологии | 0 | 2 | 2 | 14 | 0 | 3 | 0 |

| Строительство | 8 | 0 | 26 | 48 | 2 | 0 | 0 |

| Химические материалы | 3 | 64 | 10 | 6 | 31 | 2 | 0 |

| Сельское хозяйство | 53 | 0 | 41 | 170 | 0 | 1 | 0 |

| Промышленное оборудование | 95 | 493 | 227 | 62 | 5 | 2 | 2 |

| Электроника | 0 | 18 | 16 | 12 | 3 | 1 | 0 |

| Энергетика | 101 | 139 | 665 | 83 | 38 | 381 | 0 |

| Медицина / Здравоохранение | 53 | 14 | 268 | 78 | 9 | 20 | 8 |

| Компьютеры | 119 | 218 | 70 | 58 | 12 | 7 | 5 |

| Телекоммуникации | 945 | 342 | 1040 | 1694 | 386 | 236 | 255 |

| Потребительский рынок | 292 | 1542 | 300 | 44 | 107 | 0 | 136 |

| Финансовые услуги | 84 | 234 | 817 | 461 | 0 | 0 | 0 |

| Другое | 0 | 7 | 272 | 184 | 34 | 3 | 1 |

| Неизвестно | 0 | 0 | 0 | 0 | 267 | 0 | 0 |

| Итого | 2514 | 3083 | 3890 | 2915 | 894 | 1040 | 507 |

* По данным ассоциации венчурного инвестирования [4]

Статистические данные о величине инвестиций позволяют говорить о сохранении тенденций к снижению ряда показателей инвестиционной активности рынка, однако указанный спад не носит обвального характера. Более того, сегмент венчурных инвестиций показывает результаты, внушающие сдержанный оптимизм.

Распределение инвестиций по федеральным округам крайне неоднородно. Логично, что именно Центральный округ является единоличным лидером (табл. 4).

Таблица 4. Распределение объемов инвестиций по Федеральным округам, млн. долл.*

| Федеральные округа | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 1-3 кв. 2016 |

| Центральный | 2168 | 1265 | 3655 | 1771 | 570 | 349 | 502 |

| Северо-Западный | 50 | 1234 | 70 | 710 | 16 | 370 | 2 |

| Приволжский | 24 | 511 | 46 | 44 | 8 | 1 | 2 |

| Южный | 2 | 2 | 30 | 206 | 0 | 0 | 0 |

| Северо-Кавказский | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Уральский | 57 | 7 | 1 | 16 | 31 | 0 | 1 |

| Сибирский | 13 | 59 | 12 | 9 | 1 | 241 | 0 |

| Дальне-Восточный | 200 | 5 | 78 | 159 | 0 | 32 | 0 |

| Крымский | X | X | X | 0 | 0 | 0 | 0 |

| Неизвестно | 0 | 0 | 0 | 0 | 267 | 47 | 1 |

| Итого | 2514 | 3083 | 3890 | 2915 | 894 | 1040 | 507 |

* По данным ассоциации венчурного инвестирования [4]

Таким образом, можно констатировать асимметричность рынка венчурных инвестиций в РФ с точки зрения отраслевого и регионального функционирования. Это объясняется, главным образом, недостаточно развитой инфраструктурой венчурного бизнеса [2].

Проанализируем состав и структуру выходов на рынке венчурных и прямых инвестиций в нашей стране (табл. 5).

Таблица 5. Распределение числа реализованных выходов из портфельных компаний

| Варианты выхода | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| IPO, SPO | 2 | 4 | 1 | 1 | 2 | 0 |

| Продажа акций на бирже | 0 | 0 | 0 | 4 | 4 | 0 |

| Продажа финансовому инвестору | 4 | 3 | 9 | 3 | 6 | 3 |

| Продажа стратегическому инвестору | 13 | 9 | 12 | 16 | 14 | 21 |

| Выкуп менеджерами | 1 | 3 | 4 | 5 | 5 | 3 |

| Полная или частичная продажа активов | 3 | 1 | 0 | 4 | 2 | 1 |

| Списание | 2 | 5 | 1 | 4 | 5 | 0 |

| Неизвестно | 0 | 0 | 0 | 3 | 11 | 2 |

| Всего выходов | 25 | 25 | 27 | 40 | 49 | 30 |

* По данным ассоциации венчурного инвестирования [4]

К сожалению, наиболее привлекательный вариант выхода «IPO, SPO», сулящий наибольшую прибыль инвесторам, одновременно не является самым распространенным. Наиболее популярным выходом является «Продажа стратегическому инвестору», что является достаточно неплохим результатом, т.к. означает, что у инновационной компании есть потенциал роста [1].

Для российского инновационного предпринимательства венчурное инвестирование является одним из наиболее перспективных системных инструментов, способных восполнить «разрывы» между финансовыми потребностями технологических компаний, еще не достигших точки безубыточности, и требованиями, предъявляемыми другими источниками капитала — финансово-кредитными учреждениями, фондами прямых инвестиций, институциональными и стратегическими инвесторами, а также биржевыми инструментами рынка публичного капитала. Данная индустрия не только решает задачи привлечения капитала в инновационный сегмент экономики, но и выступает в качестве эффективной системы отбора наиболее качественных проектов, обладающих перспективами достижения лидирующих позиций как на внутренних, так и на глобальных высокотехнологических рынках.

Список использованной литературы:

1. Кузнецова, М.В. Влияние стратегии выхода венчурных инвесторов на эффективность финансирования инновационных проектов // М.В. Кузнецова. - Корпоративная экономика. - 2015. - № 2 (2). - С. 20-25.

2. Кузнецова, М.В. Проблемы венчурного финансирования инновационных проектов в Российской Федерации // М.В. Кузнецова, Е.Г. Зиновьева. - Экономика и менеджмент систем управления. - 2015. - Т. 16. - № 2.1. - С. 157-166.

3. Кузнецова, М.В. Пути повышения эффективности венчурного финансирования инновационных проектов: Монография / М.В. Кузнецова. - М.: ИНФРА-М, 2016 - 102 с.

4. Обзор рынка прямых и венчурных инвестиций в России [Электронный ресурс] / Российская Ассоциация прямого и венчурного инвестирования (РАВИ). - СПб. : РАВИ, 2017. - Режим доступа : http://www.rvca.ru/rus/resource/library/rvca-yearbook/, свободный.

5. Стратегия развития российской отрасли венчурного инвестирования изменится [Электронный ресурс] / Официальный сайт Министерства экономического развития России/ - М. : Минэкономразвития, 20.01.16 -Режим доступа : http://economy.gov.ru/minec/about/structure/depIno/20160120, свободный

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ