всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [A] [E] [M] [S] [..]

Кривая Лаффера

Кривая Лаффера - представляет собой график, отображающий зависимость общего объема налоговых поступлений от уровня налоговой ставки. Этот концепт был впервые предложен американским экономистом Артуром Лаффером в 1970 году. График демонстрирует, что при низких и высоких уровнях налоговых ставок государство может получать одинаковое или даже большее количество доходов, чем при промежуточных ставках.

На начальном этапе, когда налоговая ставка низка, увеличение ставки приводит к увеличению налоговых поступлений, так как экономика поощряется и предприниматели могут зарабатывать больше. Однако, при дальнейшем увеличении ставки, инцентивы для предпринимательства снижаются, что может привести к уменьшению общего объема доходов, так как бизнесы стремятся избежать высоких налогов.

Кривая Лаффера играет ключевую роль в формировании и реализации налоговой политики государства, предоставляя важные инсайты для эффективного управления фискальными ресурсами. Ее значение заключается в следующем:

- Оптимизация налогообложения: Кривая Лаффера помогает идентифицировать оптимальный уровень налогообложения, при котором максимизируются налоговые поступления в бюджет. Это позволяет избегать избыточного налогообложения, которое может подавить предпринимательскую активность.

- Стимулирование экономической активности: Понимание кривой Лаффера позволяет государству разрабатывать налоговую политику, направленную на стимулирование предпринимательства, инвестиций и общей экономической активности. Это может привести к увеличению рабочих мест, росту производства и улучшению благосостояния.

- Баланс между доходами и стимулированием: Кривая Лаффера подчеркивает необходимость нахождения баланса между максимизацией налоговых поступлений и поддержанием стимулов для бизнеса. Слишком высокие налоги могут привести к уменьшению общего объема доходов, а умеренные ставки могут стимулировать экономическую активность.

- Научное обоснование политики: Использование кривой Лаффера предоставляет научное обоснование для принятия решений в области налоговой политики. Эконометрическое моделирование и анализ фактических данных позволяют более точно определить оптимальные налоговые ставки.

- Предупреждение от избыточного налогообложения: Кривая Лаффера служит предупреждением от избыточного налогообложения, которое может привести к негативным последствиям для экономики. Это особенно важно в контексте стремления государства к сбору достаточных доходов без ущерба для предпринимательства.

Таким образом, кривая Лаффера является инструментом, позволяющим государству разрабатывать налоговую политику, которая не только обеспечивает необходимые доходы, но и способствует устойчивому экономическому росту и благосостоянию граждан.

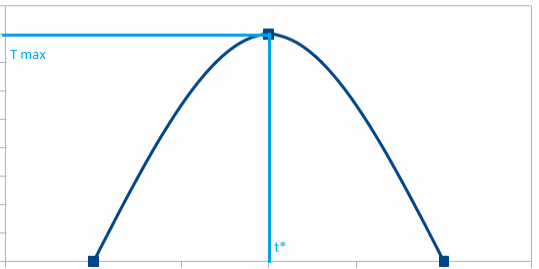

Как выглядит график кривой Лаффера?

График представляет собой колоколообразную параболу, с максимумом в точке оптимального уровня налогообложения. По оси X откладываются возможные ставки налогов, по оси Y – размер собираемых налогов в бюджет. Точка T max на оси Y означает максимальное поступление налогов, точка t* на оси X означает оптимальную налоговую стаку.

Почему кривая Лаффера имеет колоколообразную форму?

Кривая Лаффера обретает колоколообразную форму из-за двойственного воздействия налоговых ставок на экономику. При низких ставках рост последних стимулирует деловую активность, способствуя увеличению бюджетных доходов. Однако на определенном этапе высокие налоги начинают подавлять бизнес-активность, в результате чего снижаются налоговые поступления.

Этот эффект можно проиллюстрировать в контексте бизнеса и налоговой политики. Когда ставки налогов низки, предприниматели имеют больше стимулов для инвестирования, расширения бизнеса и увеличения прибыли. Это способствует увеличению налоговых поступлений в бюджет.

Однако, по мере роста налоговых ставок, бизнесы могут столкнуться с увеличением финансовой нагрузки, что может ограничить их возможности для инвестиций и роста. В итоге, при очень высоких налоговых ставках бизнес-активность может снизиться, что приведет к уменьшению налоговых поступлений в бюджет.

Для чего используется кривая Лаффера?

Кривая Лаффера представляет собой важный инструмент при формировании налоговой политики и проведении налоговых реформ. Ее основное предназначение заключается в определении оптимального уровня налоговых ставок с учетом двух важных аспектов: наполнения бюджета и стимулирования предпринимательской активности.

При анализе кривой Лаффера учитываются эффекты, которые налоговые ставки оказывают на экономику. На низких уровнях ставок они способствуют стимулированию предпринимательства, инвестиций и росту бизнеса. Однако, при слишком высоких ставках, бизнесы могут столкнуться с увеличением финансовой нагрузки, что может ограничить их активность и инвестиции.

Таким образом, кривая Лаффера помогает определить тот уровень налогов, при котором обеспечивается максимальное сочетание бюджетных доходов и стимулирования экономической деятельности. Этот оптимальный уровень налоговых ставок способствует не только эффективному наполнению бюджета, но и поддержанию здоровой предпринимательской среды.

Что такое "эффект Лаффера" в экономике?

"Эффект Лаффера" в экономике описывает ситуацию, когда вследствие чрезмерно высоких налоговых ставок происходит парадоксальное падение совокупного налогового бремени и сокращение поступлений в бюджет. Этот эффект демонстрирует негативное воздействие чрезмерного налогообложения на экономическую активность.

Когда налоговые ставки становятся излишне высокими, предприятия и индивиды могут столкнуться с увеличением финансовой нагрузки, что может привести к снижению стимулов для инвестиций, предпринимательской активности и общего экономического роста. В результате этого падает совокупное налоговое бремя, поскольку доходы, подлежащие налогообложению, уменьшаются.

Пример: предположим, что в стране установлены чрезмерно высокие налоговые ставки на прибыль предприятий, достигающие 70%. В такой среде предприниматели сталкиваются с значительными финансовыми обязательствами, что может сдерживать их желание инвестировать и расширять бизнес.

В ответ на такие высокие ставки многие предприниматели могут решить уменьшить объем своей предпринимательской деятельности. Некоторые могут даже искать способы уклонения от уплаты налогов, что дополнительно уменьшит поступления в бюджет. Как результат, несмотря на высокие проценты налога, общие доходы от налогов снизятся из-за сокращения экономической активности и уменьшения объема облагаемого дохода.

Как определить точку максимума кривой Лаффера для конкретной страны?

Для определения точки максимума кривой Лаффера для конкретной страны применяется эконометрическое моделирование с использованием фактических данных о налоговых поступлениях при различных налоговых режимах. Этот процесс включает в себя анализ экономических показателей и налоговых ставок для выявления оптимального уровня налогообложения.

Определение точки максимума кривой Лаффера требует учета различных факторов, таких как уровень экономической активности, предпринимательской инвестиции, занятость и другие. Эконометрические модели позволяют установить взаимосвязи между этими переменными и налоговыми поступлениями.

В процессе анализа данных проводится оценка воздействия изменений налоговых ставок на экономические показатели. Путем экспериментирования с различными уровнями налогов можно определить точку, при которой налоговые поступления максимизируются при заданных допущениях. Эта точка соответствует оптимальному уровню налогообложения с учетом "эффекта Лаффера".

Предположим, в стране X текущая ставка налога на прибыль составляет 50%, и бюджетные поступления от этого налога равны 100 миллиардам долларов. Эконометрическая модель может быть использована для анализа воздействия изменения налоговой ставки на бюджетные поступления.

Проведем эксперимент, уменьшив ставку налога до 40%. В результате, предприятия могут получить дополнительные стимулы для инвестиций и расширения бизнеса. При новой ставке бюджетные поступления могут увеличиться до, например, 120 миллиардов долларов.

Однако, если ставка налога снизится до 20%, это может привести к еще более значительному росту предпринимательской активности, но бюджетные поступления могут снова снизиться до, скажем, 110 миллиардов долларов из-за более низкой ставки налога.

В данном гипотетическом примере точка максимума кривой Лаффера для этой страны могла бы быть где-то между 40% и 20%. Это было бы тот уровень налогов, при котором бюджетные поступления были бы максимальными.

Может ли точка максимума кривой Лаффера со временем смещаться?

В зависимости от состояния экономики, уровнТочка максимума кривой Лаффера может со временем смещаться, и это может быть обусловлено следующими факторами:

- Экономическое состояние: Временные изменения в экономическом климате, такие как рецессии или периоды роста, могут влиять на оптимальный уровень налогообложения. В периоды экономического спада снижение налоговых ставок может стать более критичным для стимулирования активности.

- Структура налогов: Изменения в структуре налоговых обязательств, такие как введение или отмена налоговых льгот, могут повлиять на эффективность налоговой политики. Это может изменить оптимальную точку на кривой Лаффера.

- Законодательство: Изменения в национальном законодательстве, касающемся налогов, могут влиять на поведение предпринимателей и инвесторов. Новые законы могут либо стимулировать, либо сдерживать экономическую активность.

- Технологические и социальные изменения: Развитие технологий и изменения в общественных предпочтениях могут воздействовать на структуру экономики. Это также может повлиять на оптимальный уровень налогов, необходимый для поддержания стимула к инвестициям и предпринимательству.

- Мировая экономическая динамика: Смещение точки максимума может быть вызвано изменениями в мировой экономической обстановке, такими как изменения в мировых торговых отношениях, курсах валют или глобальных экономических трендах.

- Политические решения: Политические решения, такие как изменения в правительственной политике или приход к власти новых лидеров, могут привести к пересмотру налоговой политики и, следовательно, изменению оптимальной точки на кривой Лаффера.

Следовательно, точка максимума на кривой Лаффера является динамичной и может подвергаться изменениям в ответ на различные внутренние и внешние факторы, что подчеркивает необходимость постоянного мониторинга и адаптации налоговой политики.

Всегда ли имеет место эффект Лаффера при высоких налогах?

Нет, не всегда. Эффект Лаффера проявляется при превышении определенного порога налоговой нагрузки, который зависит от многих факторов, таких как структура экономики, особенности налогового администрирования, уровень теневого сектора в стране и другие.

В тех случаях, когда налоговые ставки остаются относительно умеренными, увеличение налогов обычно соответствует увеличению бюджетных поступлений. Однако, при дальнейшем увеличении ставок может возникнуть эффект Лаффера, когда бизнес-активность и экономический рост подавляются, и налоговые поступления начинают снижаться, несмотря на высокие ставки.

Эффект Лаффера не является универсальным и зависит от множества переменных. В некоторых случаях высокие налоговые ставки могут оказывать отрицательное воздействие на предпринимательство и экономическую активность, в то время как в других условиях они могут быть вполне устойчивыми.

Таким образом, для определения возможности проявления эффекта Лаффера в конкретной ситуации необходимо учитывать множество факторов, анализировать структуру экономики и налоговую систему, а также учитывать особенности национального контекста.

Какие аргументы выдвигают противники концепции кривой Лаффера?

Противники концепции кривой Лаффера выдвигают следующие аргументы:

- Сложность зависимости: Они утверждают, что на практике связь между налогами и экономическим ростом гораздо более сложная и многогранная. Реальная экономическая динамика включает в себя множество факторов, и утверждение, что изменение налоговых ставок однозначно влияет на экономическую активность, слишком упрощено.

- Множество воздействующих факторов: Противники подчеркивают, что существует множество других факторов, влияющих на предпринимательскую и инвестиционную активность, помимо налогообложения. Экономическое решение компании может зависеть от таких аспектов, как рыночная конкуренция, доступность кредитов, инфраструктура и многие другие.

- Уникальность каждой экономики: Критики также указывают на то, что каждая экономика уникальна, и обобщенные модели, такие как кривая Лаффера, могут недостаточно учитывать особенности конкретной страны или региона.

- Потребности государства: Противники концепции кривой Лаффера подчеркивают необходимость учета потребностей государства в доходах для обеспечения социальных программ и инфраструктурных проектов. Снижение налоговых ставок может снизить финансирование таких программ.

- Системность изменений: Они также отмечают, что изменение налоговых ставок может влиять на различные секторы экономики по-разному. Например, снижение ставок может способствовать инвестициям в одном секторе, но не обязательно в другом.

- Политические аспекты: Некоторые противники утверждают, что концепция кривой Лаффера может быть использована в политических целях исключительно для поддержки снижения налогов, без должного учета всех факторов и контекста.

Таким образом, противники концепции кривой Лаффера подчеркивают необходимость более комплексного подхода к анализу взаимосвязи между налогами и экономическим ростом.

Как кривая Лаффера связана с ВВП страны?

Валовый внутренний продукт (ВВП) представляет собой суммарную стоимость всех произведенных товаров и услуг в экономике за определенный период времени. Связь между кривой Лаффера и ВВП заключается в том, что оптимальный уровень налогообложения, определенный на кривой Лаффера, может влиять на экономическую активность и, следовательно, на объем ВВП. Вот как эта связь может проявляться:

- Оптимальное налогообложение: Кривая Лаффера показывает, что существует оптимальный уровень налогообложения, при котором максимизируются налоговые поступления в бюджет. Однако, превышение этого оптимального уровня может привести к уменьшению стимулов для предпринимательской активности и инвестиций.

- Сокращение деловой активности: При превышении оптимального уровня налогообложения, предприятия и индивиды могут столкнуться с увеличением финансовой нагрузки, что может привести к сокращению инвестиций, производства и общей предпринимательской активности.

- Воздействие на ВВП: Сокращение деловой активности, вызванное избыточным налогообложением, может привести к замедлению роста или даже снижению ВВП. Уменьшение инвестиций и производства ведет к уменьшению общего объема производства и, следовательно, ВВП.

- Эффекты на занятость и доходы: Уменьшение инвестиций и производства может также отразиться на занятость и доходы населения. Сокращение рабочих мест и снижение доходов могут сказаться на общем уровне благосостояния в стране.

Таким образом, кривая Лаффера предостерегает от избыточного налогообложения, которое может отрицательно сказаться на экономической активности и, в конечном итоге, на ВВП страны. Оптимизация налоговой политики с учетом кривой Лаффера может способствовать более устойчивому и динамичному росту экономики.

Как соотносится кривая Лаффера и теория А. Смита о принципах налогообложения?

Кривая Лаффера и принципы налогообложения Адама Смита пересекаются в ключевом аспекте, касающемся влияния налогов на стимулы к предпринимательской активности и бизнесу. Вот как они соотносятся:

- Принцип умеренности налогов А. Смита: Адам Смит, в своем труде "Исследование о природе и причинах богатства народов", высказывал принцип умеренности налогов. Он отмечал, что чрезмерно высокие налоги могут подорвать стимулы к ведению бизнеса, инвестированию и трудовой активности. Этот принцип выражает предостережение от избыточного налогообложения, которое может негативно сказаться на экономической активности.

- Соотношение с кривой Лаффера: Кривая Лаффера также выдвигает идею об оптимальном уровне налогообложения, при котором максимизируются налоговые поступления. Однако, превышение этого оптимального уровня может привести к уменьшению стимулов для предпринимательской активности и инвестиций, что в конечном итоге соответствует принципу А. Смита о умеренности налогов.

- Отсутствие количественной оценки у А. Смита: Важно отметить, что Адам Смит не предлагал количественной оценки оптимального уровня налогообложения, как это делается на кривой Лаффера. Вместо этого, его работы содержат общие принципы и обсуждения о том, как избыточные налоги могут подорвать стимулы к экономической активности.

Таким образом, кривая Лаффера и принципы умеренности налогов Адама Смита сходны в своем предупреждении от чрезмерного налогообложения, которое может негативно воздействовать на бизнес и экономическую активность. Однако, кривая Лаффера предлагает более конкретный инструмент для количественной оценки оптимального уровня налогов, что может быть использовано при формировании налоговой политики.

Где на практике успешно применяли концепцию кривой Лаффера?

Концепция кривой Лаффера была успешно применена в нескольких случаях, включая следующие:

- Налоговые реформы Рейгана в США (1980-е годы): В рамках своей налоговой политики, президент Рональд Рейган провел ряд налоговых реформ в 1980-х годах. Снижение ставок подоходного налога было ключевым элементом этой стратегии, основанной на концепции кривой Лаффера. Это привело к стимулированию предпринимательской активности, увеличению инвестиций и росту экономики, а также к увеличению налоговых поступлений в бюджет.

- Налоговые реформы в Великобритании при премьер-министре Тэтчер: В 1980-х годах в Великобритании премьер-министр Маргарет Тэтчер провела ряд налоговых реформ, направленных на снижение ставок корпоративного налога и подоходного налога. Эти меры также имели цель стимулировать экономическую активность и увеличить налоговые поступления.

- Экономические реформы в Канаде в 1990-х годах: В конце 1980-х и начале 1990-х годов в Канаде были проведены экономические реформы, включая снижение корпоративного налога. Эти изменения также направлялись на стимулирование предпринимательства и поддержку экономического роста.

- Примеры в других странах: Концепция кривой Лаффера становилась основой для проведения налоговых реформ и в других странах, таких как Новая Зеландия, Австралия и Чили. В этих случаях уменьшение налоговых ставок также сопровождалось ростом налоговых поступлений и стимулированием экономической активности.

Эти примеры подчеркивают, что концепция кривой Лаффера была применена на практике и оказала положительное воздействие на экономический рост и налоговые поступления в ряде стран.

Можно ли с помощью одной лишь кривой Лаффера определить оптимальный уровень налогообложения в стране?

Нет, кривая Лаффера лишь демонстрирует общий принцип зависимости между ставками и налоговыми доходами бюджета. Для выработки конкретных практических рекомендаций по налогообложению необходим анализ широкого круга экономических, политических и социальных факторов.

Кривая Лаффера предоставляет важный концептуальный инструмент для понимания взаимосвязи между налоговыми ставками и доходами бюджета. Однако определение оптимального уровня налогообложения требует более глубокого исследования, учитывающего множество факторов:

- Экономический контекст: Уровень развития экономики, ее структура и особенности могут существенно влиять на то, как налоговые изменения будут воздействовать на предпринимательство и инвестиции.

- Социальные и политические аспекты: Социальные и политические предпочтения общества, а также степень готовности к определенным налоговым изменениям, также имеют значение.

- Государственные расходы и потребности: Объем и характер государственных расходов, а также потребности в финансировании социальных программ и инфраструктуры, должны быть учтены при определении оптимального уровня налогообложения.

- Макроэкономическая стабильность: Влияние налоговых изменений на макроэкономическую стабильность, инфляцию и занятость также играет важную роль.

- Международный контекст: Уровень конкурентоспособности налоговой системы в мировом масштабе также имеет значение, особенно в условиях глобализации.

Таким образом, хотя кривая Лаффера предоставляет ценное представление о взаимосвязи между налоговыми ставками и доходами, для определения оптимального уровня налогообложения необходимо учитывать множество факторов и проводить комплексный анализ.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про кривая лаффера

- Классификация формализованных методов оценки налогового потенциала А.В Минаковым 9 основывается на теоретических концепциях налогообложения связанных с построением кривых Лаффера В результате линеаризации частных кривых исследова-тель разработал систему уравнений используемых для оценки налогового

- Трансакционные издержки как фактор снижения эффективности экономики и общественного благосостояния Визуально предложенный график рис 5б соответствует кривой Лаффера рис 6 но связан с ней лишь косвенно Действительно можно утверждать что ВВП

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ