всё о финансовом анализе

+7(902) 40-84-700

Анализ и оценка доходности и рентабельности

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 01.01.2021 г.

Доходность и рентабельность – показатели эффективности деятельности организации.

Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатель доходности свидетельствует о том, сколько рублей дохода получила организация на каждый рубль капитала, активов, расходов и т.д.

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

Расчет показателей доходности

| Наименование показателя | за 2020 среднее значение по отрасли | за 2019 | за 2020 | изменение |

| базис | отчет | |||

| 1. Доходность активов | 1.065 | 1.125 | 1.11 | -0.015 |

| 2. Доходность cобственного капитала | 3.083 | 2.806 | 3.892 | 1.086 |

| 3. Доходность заемного капитала | 1.628 | 1.878 | 1.553 | -0.325 |

| 4. Доходность производства | 1.343 | 1.792 | 1.709 | -0.083 |

| 5. Доходность расходов по обычным видам деятельности | 1.136 | 1.009 | 1.014 | 0.005 |

| 6. Доходность совокупных расходов | 1.108 | 1.069 | 1.053 | -0.016 |

Величина дохода, полученного организацией, приходящаяся на каждый рубль вложений в ее активы, снизилась на 0.015 руб. и составила 111 копеек на рубль полученных средств.

При этом на каждый рубль собственных средств, вложенных в активы, в отчетном периоде приходится 3.892 руб. дохода, что на 1.086 руб. больше, чем в аналогичном периоде прошлого года.

Доходные поступления, приходящиеся на каждый рубль привлеченных средств, в отчетном периоде снизились на 0.325 руб., т.е. до уровня 155.3 копеек на рубль заемных средств.

Величина выручки, полученной организацией, приходящаяся на каждый рубль себестоимости проданной продукции (производственных расходов) уменьшилась и составляла 1.709 руб.

Величина выручки, полученной организацией, приходящаяся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости производства и реализации) возросла и составила 1.014 руб.

Уровень дохода, приходящегося на каждый рубль величины совокупных расходов организации в отчетном периоде упал до 1.053 руб.

Таким образом, в исследуемом периоде наблюдается снижение практически всех коэффициентов доходности, что свидетельствует о падении эффективности использования средств, привлекаемых для осуществления финансово-хозяйственной деятельности.

Расчет основных показателей рентабельности

| Наименование показателя | за 2020 среднее значение по отрасли | за 2019 | за 2020 | изменение |

| базис | отчет | |||

| Экономическая рентабельность | ||||

| 1. Рентабельность совокупных активов | 0.060 | 0.073 | 0.056 | -0.017 |

| 2. Pентабельность внеоборотного капитала | 0.076 | 0.477 | 0.413 | -0.064 |

| 3. Рентабельность оборотного капитала | 0.108 | 0.161 | 0.13 | -0.031 |

| Финансовая рентабельность | ||||

| 4. Pентабельность cобственного капитала | 0.129 | 0.3 | 0.347 | 0.047 |

| 5. Pентабельность вложенного капитала | 0.066 | 0.282 | 0.317 | 0.035 |

| 6. Pентабельность перманентного капитала | 0.067 | 0.294 | 0.338 | 0.044 |

| 7. Pентабельность инвестиций | 0.083 | 0.308 | 0.366 | 0.058 |

| 8. Pентабельность заемного капитала | 0.176 | 0.015 | 0.02 | 0.005 |

| Рентабельность производства и реализации | ||||

| 9. Рентабельность производства и реализации расходов по обычным видам деятельности | 0.136 | 0.009 | 0.014 | 0.005 |

| 10. Рентабельность cовокупных расходов | 0.047 | 0.109 | 0.09 | -0.019 |

| 11. Рентабельность производства | 0.161 | 0.017 | 0.024 | 0.007 |

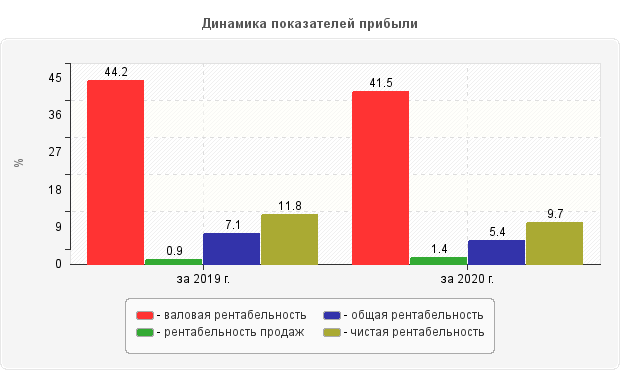

| 12. Рентабельность продаж | 0.120 | 0.009 | 0.014 | 0.005 |

| 13. Рентабельность валовой продукции | 0.255 | 0.442 | 0.415 | -0.027 |

| 14. Общая рентабельность | 0.061 | 0.071 | 0.054 | -0.017 |

| 15. Чистая рентабельность | 0.046 | 0.118 | 0.097 | -0.021 |

Рентабельность совокупных активов характеризует эффективность использования всего имущества предприятия. Уменьшение показателя на 1.7 % свидетельствует о снижении спроса на товары, что является отрицательным.

Рентабельность внеоборотного капитала характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации. Эффективность использования внеоборотного капитала снизилась на -6.4 %, что свидетельствует о недостаточной загруженности имеющегося оборудования.

Рентабельность оборотного капитала отражает эффективность использования оборотного капитала организации. Он определяет сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Коэффициент рентабельности оборотного капитала в отчетном периоде снизился на 3.1 и составил 13 %, что говорит о снижении эффективности использования оборотного капитала и увеличении вероятности возникновения сомнительной и безнадежной дебиторской задолженности, росте степени коммерческого риска.

С точки зрения акционеров важнейшей оценкой эффективности вложения средств является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами (собственниками) капитал, называется рентабельностью собственного капитала. В отчетный период рентабельность собственного капитала увеличилась на 4.7 пунктов, т.е. отдача на инвестиции собственников возросла, что увеличило инвестиционную привлекательность данного предприятия.

Рентабельность вложенного капитала (рентабельность инвестиций) характеризует эффективность операционной и инвестиционной деятельности компании; показывает, насколько грамотно работают менеджеры с заемным и с собственным капиталом. Увеличение данных показателей говорит о целенаправленной политике предприятия направленной на повышение эффективности использования капитала.

Рентабельность перманентного капитала отражает эффективность использования капитала, вложенного в деятельность фирмы на длительный срок. Отмечается рост данного показателя на 4.4%, что, несомненно, является положительным результатом.

Рентабельность заемного капитала отражает величину прибыли, приходящейся на каждый рубль заемных средств. В отчетном периоде рентабельность заемного капитала находится на уровне 2%.

Рентабельность расходов по обычным видам деятельности отражает величину прибыли от продаж, приходящуюся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости производства и реализации). В отчетный период прибыль с каждого рубля, затраченного на производство и реализацию продукции составила 1.4%, что на 0.5 пункта выше, чем в аналогичном периоде прошлого года. Таким образом, эффективность производственной деятельности (окупаемость издержек) возросла.

Рентабельность совокупных расходов – это величина чистой прибыли, полученной организацией за анализируемый период, приходящаяся на каждый рубль величины совокупных расходов. Окупаемость издержек снизилась на 1.9 копеек чистой прибыли на рубль совокупных затрат.

Рентабельность производств представляет собой величину прибыли, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов). Наблюдается рост рентабельности производств.

Рентабельность продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. Валовая рентабельность отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продаж. При оценке значений данных показателей следует иметь в виду, что динамика соотношений доходов и расходов зависит не только от эффективности использования ресурсов, но и от применяемых на предприятии принципов ведения учета. В рассматриваемом случае отмечается рост показателя рентабельности продаж на 0.5%, что, несомненно, является положительным результатом.

Доля валовой прибыли в выручке при этом снизилась на 2.7% и составила 41.5%.

Дополнительно можно проанализировать динамику показателей рентабельности, рассчитанных как отношение чистой прибыли (прибыли до налогообложения) за определенный период к выраженному в денежных средствах объему продаж за тот же период.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ