всё о финансовом анализе

+7(902) 40-84-700

Анализ финансовых результатов

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 01.01.2021 г.

Одним их показателей, на основе которого дается обобщающая оценка финансового состояния организации, является прибыль.

С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций.

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами.

Динамика структуры прибыли до налогообложения

| Показатели | за 2019 г. | за 2020 г. | Изменение (+-) | |||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Доходы, всего | 2 976 923 | 100 | 2 935 282 | 100 | -41 641 | 0 |

в том числе:

1. Доходы от обычных видов деятельности |

2 698 145 | 90.64 | 2 708 752 | 92.28 | 10 607 | 1.64 |

| 2. Проценты к получению | 20 364 | 0.68 | 93 265 | 3.18 | 72 901 | 2.5 |

| 3. Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Прочие доходы | 258 414 | 8.68 | 133 265 | 4.54 | -125 149 | -4.14 |

| II. Расходы, всего | 2 784 423 | 100 | 2 788 273 | 100 | 3 850 | 0 |

в том числе:

1. Расходы по обычным видам деятельности |

2 673 208 | 96.01 | 2 670 116 | 95.76 | -3 092 | -0.25 |

| 2. Проценты к уплате | 12 563 | 0.45 | 18 532 | 0.66 | 5 969 | 0.21 |

| 3. Прочие расходы | 98 652 | 3.54 | 99 625 | 3.57 | 973 | 0.03 |

| III. Отношение общей суммы доходов к общей сумме расходов | 1.07 | x |

1.05 | x |

-0.02 | x |

| IV. Отношение доходов от обычных видов деятельности к соответствующей сумме расходов | 1.01 | x |

1.01 | x |

0 | x |

В отчетный период доходы организации снизились на -41 641 тыс. руб. и составили 2 935 282 тыс. руб.

При этом:

- доходы от обычных видов деятельности возросли на 10 607 тыс. руб. или 0.39%

- проценты к получению возросли на 72 901 тыс. руб. или 357.99%

- доходы от участия в других организациях равны нулю.

- прочие доходы снизились на 125 149 тыс. руб. или 48.43%

В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности. Их удельный вес составлял 92.28%.

Расходы ОАО "Арсенал" (ПРИМЕР) возросли на 3 850 тыс. руб. и составили 2 788 273 тыс. руб.

При этом:

- расходы по обычным видов деятельности снизились на 3 092 тыс. руб. или 0.12%

- проценты к уплате возросли на 5 969 тыс. руб. или 47.51%

- прочие расходы возросли на 973 тыс. руб. или 0.99%

В отчетном периоде в составе расходов организации преобладали расходы по обычным видам деятельности 95.76%.

В отчетный период уменьшился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1.07 до 1.05 руб. Можно сделать вывод о снижении эффективности работы предприятия.

При этом отношение доходов от обычных видов деятельности к соответствующей сумме расходов не изменилось. Доходы превышают расходы на 1%.

Динамика факторов формирования финансовых результатов деятельности

| Показатель | код | за 2019 г. | за 2020 г. | Изменение (+/-), тыс. руб. |

Темп прироста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка (нетто) от продаж | 2110 | 2 698 145 | 2 708 752 | 10 607 | 0.39 |

| Себестоимость реализации | 2120 | 1 505 698 | 1 585 241 | 79 543 | 5.28 |

| Валовая прибыль | 2100 | 1 192 447 | 1 123 511 | -68 936 | -5.78 |

| Коммерческие расходы | 2210 | 1 006 985 | 859 821 | -147 164 | -14.61 |

| Управленческие расходы | 2220 | 160 525 | 225 054 | 64 529 | 40.2 |

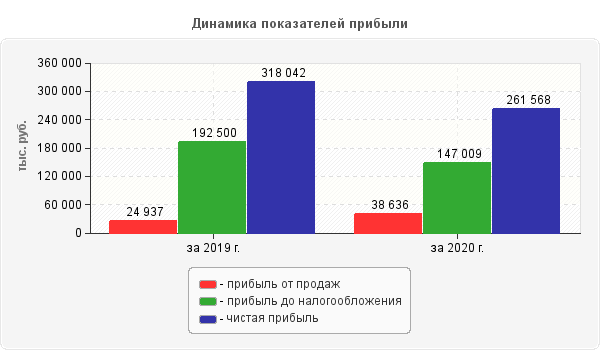

| Прибыль (убыток) от продаж | 2200 | 24 937 | 38 636 | 13 699 | 54.93 |

| Проценты к получению | 2320 | 20 364 | 93 265 | 72 901 | 357.99 |

| Проценты к уплате | 2330 | 12 563 | 18 532 | 5 969 | 47.51 |

| Доходы от участия в других организациях | 2310 | 0 | 0 | 0 | x |

| Прочие доходы | 2340 | 258 414 | 133 265 | -125 149 | -48.43 |

| Прочие расходы | 2350 | 98 652 | 99 625 | 973 | 0.99 |

| Прибыль (убыток) до налогообложения | 2300 | 192 500 | 147 009 | -45 491 | -23.63 |

| Налог на прибыль | 2410 | 125 111 | 112 326 | -12 785 | -10.22 |

| текущий налог на прибыль | 2411 | 0 | 0 | 0 | x |

| отложенный налог на прибыль | 2412 | 0 | 0 | 0 | x |

| Отложенные налоговые обязательства | 2430 | -256 | 1 036 | 1 292 | -504.69 |

| Отложенные налоговые активы | 2450 | 1 256 | 562 | -694 | -55.25 |

| Прочее | 2460 | -569 | 635 | 1 204 | -211.6 |

| Чистая прибыль (убыток) отчетного периода | 2400 | 318 042 | 261 568 | -56 474 | -17.76 |

В анализируемом периоде валовая прибыль от продаж снизилась на -68 936 тыс. руб. Уменьшение прибыли на -15.39% продиктовано изменением выручки, и на 115.39% - изменением себестоимости.

Увеличение прибыли от продаж на 13 699 тыс. руб. произошло за счет снижения суммы коммерческих и управленческих расходов.

Снижение общей бухгалтерской прибыли до 147 009 тыс. руб. обусловлено снижением сальдо прочих доходов и расходов на 130.11%

В отчетном периоде на формирование чистого результата финансово-хозяйственной деятельности предприятия оказывали влияние следующие факторы: снижение прибыли до налогообложения - 80.55%, увеличение суммы уплаченных налогов из прибыли - -19.45%.

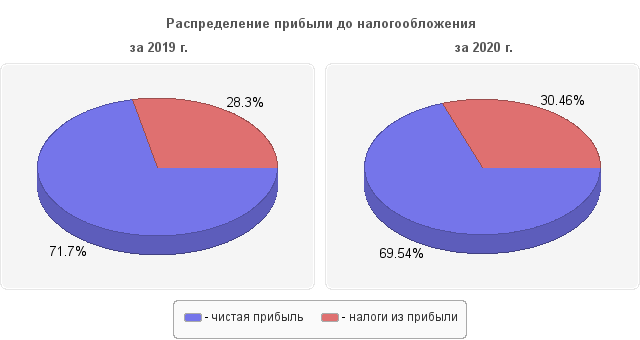

Динамика структуры прибыли до налогообложения

| Показатели | за 2019 г. | за 2020 г. | Изменение (+-) тыс. руб. |

||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Прибыль (убыток) от продаж | 24 937 | 12.95 | 38 636 | 26.28 | 13 699 |

| 2. Сальдо прочих доходов и расходов | 167 563 | 87.05 | 108 373 | 73.72 | -59 190 |

| 3. Прибыль (убыток) до налогообложения | 192 500 | 100 | 147 009 | 100 | -45 491 |

| 4. Налоги из прибыли | 123 030 | 63.91 | 113 435 | 77.16 | -9 595 |

| 5. Чистая прибыль (убыток) отчетного периода | 318 042 | 165.22 | 261 568 | 177.93 | -56 474 |

В составе общей бухгалтерской прибыли сумма налогов из прибыли занимает в отчетном периоде -77.93%, что ниже установленной законодательством ставки налога на прибыль. Таким образом, систему налогового планирования на предприятии можно считать достаточно эффективной.

В связи с тем, что в отчете о финансовых результатах присутствуют как выручка и себестоимость продаж, так и коммерческие и управленческие расходы, представляется возможным провести оценку качественного уровня финансовых результатов от продажи продукции.

Расчет порога рентабельности и запаса финансовой прочности

| Показатели | Сумма, тыс. руб. | Изменение (+-) тыс. руб. | |

| за 2019 г. | за 2020 г. | ||

| 1 | 2 | 3 | 4 |

| 1. Объем продаж | 2 698 145 | 2 708 752 | 10 607 |

| 2. Себестоимость продаж – переменные затраты | 1 505 698 | 1 585 241 | 79 543 |

| 3. Маржинальный доход | 1 192 447 | 1 123 511 | -68 936 |

| 4. Доля маржинального дохода в объеме продаж | 0.44 | 0.41 | -0.03 |

| 5. Постоянные затраты | 1 167 510 | 1 084 875 | 0 |

| 6. Критическая точка объема продаж | 2 653 432 | 2 646 037 | -7 395 |

| 7. Запас финансовой прочности (ЗФП) | 44 713 | 62 715 | 18 002 |

| 8. ЗФП в % к объему продаж | 1.66 | 2.32 | 0.66 |

| 9. Прибыль от продаж | 24 937 | 38 636 | 13 699 |

Как показывает расчет, в прошлом году нужно было реализовать продукции на сумму 2 653 432 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 2 698 145 тыс. руб., что выше пороговой на 44713 тыс. руб., или на 1.66%. Это и есть запас финансовой прочности или зона безубыточности предприятия. В отчетном году существует запас финансовой устойчивости. Выручка может уменьшиться еще на 2.32% и только тогда рентабельность будет равна нулю.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ