всё о финансовом анализе

+7(902) 40-84-700

Оценка экономической добавленной стоимости

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

С помощью программы ФинЭкАнализ 2024 вы можете быстро провести Оценку экономической добавленной стоимости.

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2024.

Оценка экономической добавленной стоимости

ЗАО "Арсенал" на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE - инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО "Арсенал" составляет 3.99% (см. блок "Расчет средневзвешенной стоимости капитала")

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

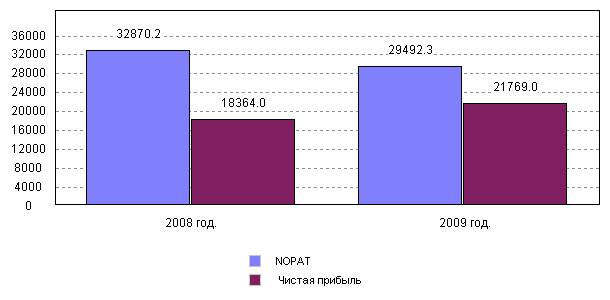

Расчет NOPAT

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Прибыль, доступная для обыкновенных акционеров | 18364 | 21769 |

| 2. Расходы, связанные с финансированием и процентный доход | 3981 | 2527 |

| 3. Расходы на выплату процентов после налогов | 3981 | 2527 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -9081.24 | -5854.28 |

| 6. Изменения в эквивалентах капитала | 1444 | -658 |

| 7. Увеличение резервов отсроченного налога на прибыль | 1061 | -1007 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -37 | -48 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | ||

| 11. Увеличение резервов предстоящих расходов и платежей | 418 | 395 |

| 12. Амортизация гудвилла | 2 | 2 |

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Чистая прибыль | 18364 | 21769 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

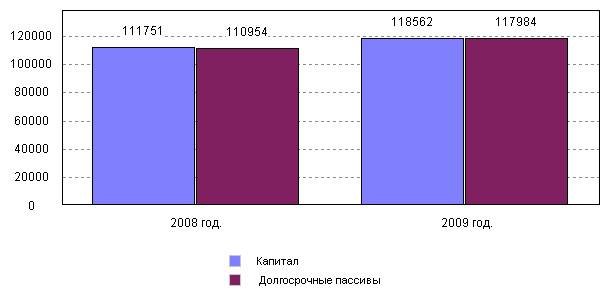

Расчет КАПИТАЛ

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Суммарные активы | 153876 | 183030 |

| 2. Краткосрочные финансовые вложения | 100 | 200 |

| 3. Незавершенное строительство | 321 | 442 |

| 4. Кредиторская задолженность | 42922 | 65046 |

| 5. Текущая стоимость некапитализированной аренды | ||

| 6. Эквиваленты капитала | 1218 | 1220 |

| 7. Резерв на покрытие безнадежных долгов | 1000 | 1000 |

| 8. Суммарная амортизация гудвилла | 218 | 220 |

| 9. Чистые расходы на НИОКР и маркетинговые исследования | ||

| 10. КАПИТАЛ | 111751 | 118562 |

| 11. Собственный капитал, кредиты и займы и платежей | 110954 | 117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя 'капитал' в экономическое увеличили его уровень на 578 тыс.руб.

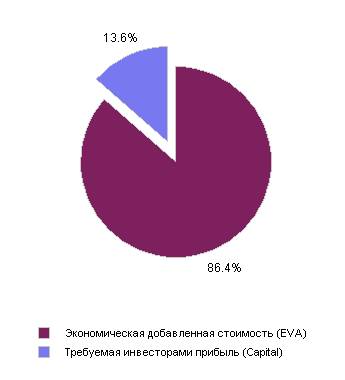

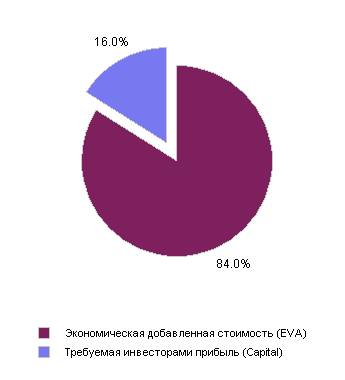

Расчет показателей EVA - menagment

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Заработанная прибыль (NOPAT) | 32870.24 | 29492.28 |

| 2. Инвестированный капитал (Ce) | 111751 | 118562 |

| 3. Средневзвешенная стоимость капитала (WACC) | 0.04 | |

| 4. Требуемая инвесторами прибыль (Capital) | 4458.86 | 4730.62 |

| 5. Доходность инвестиционного капитала (Roce) | 0.29 | 0.25 |

| 6. Спрэд доходности (Spread) | 25.41 | 20.91 |

| 7. Экономическая добавленная стоимость (EVA) | 28395.929 | 24791.314 |

| за 2008 год | за 2009 год |

|

|

В 2009 году предприятием ЗАО "Арсенал" заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ