всё о финансовом анализе

+7(902) 40-84-700

Инновационные подходы к определению торговой наценки

Бахарев Владимир Васильевич,

к.э.н., доцент

Петрушина Анна Викторовна,

студент

Санкт-Петербургский политехнический

университет Петра Великого

Инновационная экономика: перспективы развития и совершенствования

№4 (22) 2017

Данная статья посвящена оценке и анализу величины торговой наценки на товары ООО «Цифровая техника». Выявлены особенности ценообразования исследуемой торговой организации и рассчитаны доли в общем финансовом результате определенных категорий товаров.

Любая предпринимательская деятельность направлена на получение прибыли путем максимально возможного удовлетворения потребностей общества. Коммерческое (торговое) предпринимательство привлекает к себе особое внимание тем, что в нем видится возможность продать товар по цене, значительно превосходящей закупочную цену. Но наличие конкурентов требует внимательного анализа рынка и проведения рациональной ценовой политики.

Цена - это важнейший показатель для каждого конкретного предприятия, так как предопределяет размер его доходов и прибыли, т.е. финансовое благополучие. Также цена является одним из факторов, определяющих спрос на продукт. При установлении цен организация стремится покрыть все затраты, связанные осуществлением своей деятельности, а также обеспечить прибыльность для дальнейшего развития фирмы. Таким образом, цена образуется путем сложения покупной цены и торговой наценки. Торговая наценка - это надбавка к цене товара при его реализации, необходимая для покрытия затрат организации и получения определенной средней прибыли. Наценка включает в себя суммы издержек обращения, связанных с реализацией товара, суммы налоговых платежей, входящих в цену товара (НДС, акцизный сбор), суммы прибыли от реализации товаров [1-6].

Исследуем подходы к определению наценки на примере ООО «Цифровая техника». Данной организацией создано два сайта, что традиционно для подобных предприятий [7-10]. Первый - для ознакомления с имеющимся на определенных торговых точках перечнем товаров с указанными ценами на них и предназначен для покупателей, предпочитающих совершать покупки непосредственно в магазине, обозначаемый далее как «сеть магазинов». Второй, а именно www.tstehnika.ru, нацелен на аудиторию, которая желает приобрести товар по минимальной цене, не потратив время на посещение магазина [11-16]. Существенная разница в ценах на одни и те же товары напрямую связана с наличием разного рода затрат. В случае, где цены значительно ниже, имеются только складские затраты и затраты по содержанию и ведению сайта. На примере ООО «Цифровая техника» приведем расчет величины торговой наценки на некоторые модели категории товаров «ноутбуки» по формуле:

Tm = GP / С * 100%

где Tm - торговая наценка, %;

GP - валовая прибыль, тыс. руб.;

С - себестоимость реализованной продукции, тыс. руб.

Согласно данным таблицы 1, торговые наценки на некоторые модели ноутбуков, представленные на сайте www.tstehnika.ru не превышают 14%. В данной таблице Pp - закупочная цена, руб., Pr - розничная цена, руб. Продажа ниже себестоимости некоторых моделей связана с отсутствием спроса на них.

Таблица 1 - Расчет величины торговой наценки по категории товаров «Ноутбуки»

| № | Модель | Pp | Сеть магазинов | www.tstehnika.ru | ||

| Pr | Tm | Pr | Tm | |||

| 1 | 11.6 Ноутбук Acer R3-131T-C08E (HD/Touch) Celeron №3050(1.6)/ 2048/SSD/IntelHD/Win10/Blue | 20906 | 21499 | 2,83 | 20 990 | 0,40 |

| 2 | 13.3 Ноутбук Acer V3-372-77E3 (FHD/IPS)i7 6500V (2.5)/8192/ SSD 256/Intel HD/BT/Win10/Black | 67497 | 66499 | -1,48 | 61 990 | -8,16 |

| 3 | 14 Ноутбук Acer ES1-432-P2YS(HD)Pentium №4200 (1.1)/4096/500/IntelHD/BT/Win10 | 20730 | 23999 | 15,8 | 23 490 | 13,31 |

| 4 | 15.6 Ноутбук AcerE5-523G-64M № (HD/AMDA6-9210 (2.4)/4096/ 1Tb/AMDR5M430 2Gb/DVI) | 25489 | 29999 | 17,7 | 28 999 | 13,77 |

Для проведения наиболее точного исследования необходимо выявление средней величины торговой наценки по различным категориям товаров. Для ее расчета приведем данные по количеству проданного товара, валовой прибыли и выручке организации за 2016 год. Рассчитаем рентабельность продаж по формуле:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

ROS = GP / R * 100%

где ROS - рентабельность продаж, %;

R - выручка, тыс. руб.

Таблица 2 - Расчет величины торговой наценки по категориям товаров

| Номенклатура | Q | GP | R | ROS | C | Tm |

| Бытовая техника | 694 | 232,62 | 2153,53 | 10,80 | 1920,9 | 12,1 |

| Компьютеры | 50 | 196,26 | 1588,36 | 12,36 | 1392,1 | 14,1 |

| Ноутбуки | 817 | 1942,5 | 13945,3 | 13,93 | 12002,7 | 16,2 |

| Планшеты, смартфоны, сотовые | 5413 | 8412,5 | 68041,1 | 12,36 | 59628,6 | 14,1 |

| Аксессуары мобил. устройств | 7414 | 2389,4 | 4023,86 | 59,38 | 1634,5 | 146 |

| Фототехника и аксессуары | 418 | 603,58 | 3081,85 | 19,58 | 2478,3 | 24,4 |

| Флеш память | 2121 | 810,35 | 1793,27 | 45,19 | 982,92 | 82,4 |

| Мониторы | 107 | 160,95 | 1256,23 | 12,81 | 1095,3 | 14,7 |

| Телевизоры, видео | 915 | 1367,6 | 7780,97 | 17,58 | 6413,4 | 21,3 |

| Интертеймент | 713 | 378,95 | 2585,34 | 14,66 | 2206,4 | 17,2 |

| Аудио | 3013 | 1210,5 | 3360,3 | 36,02 | 2149,8 | 56,3 |

| Принтеры, копиры, сканеры | 103 | 173,11 | 833,08 | 20,78 | 659,97 | 26,2 |

| Оргтехника | 51 | 23,726 | 174,92 | 13,56 | 151,2 | 15,7 |

| Источники питания | 1573 | 277,11 | 540,74 | 51,25 | 263,63 | 105 |

| Комплектующие | 2072 | 1033,1 | 7167,7 | 14,41 | 6134,6 | 16,8 |

| Клавиатура, мыши, web-камеры | 1612 | 605,8 | 1514,9 | 39,99 | 909,1 | 66,6 |

| Чехлы и сумки | 2340 | 923,25 | 1629,01 | 56,68 | 705,75 | 131 |

| Расходные материалы | 1323 | 456,94 | 1575,15 | 29,01 | 1118,2 | 40,9 |

| Носители информации | 254 | 25,47 | 39,45 | 64,57 | 13,975 | 182 |

| Автотовары | 614 | 395,93 | 2144,82 | 18,46 | 1748,9 | 22,6 |

| Сетевое оборудование | 705 | 228,89 | 1111,43 | 20,59 | 882,54 | 25,9 |

| Пассивное коммутационное оборудование | 1795 | 163,03 | 224,06 | 72,76 | 61,03 | 267 |

| Программное обеспечение | 112 | 87,4 | 390,19 | 22,40 | 302,79 | 28,9 |

| Инструмент | 132 | 37,21 | 386,31 | 9,63 | 349,1 | 10,7 |

| Услуги | 1366 | 971,16 | 971,12 | 100 | - | - |

| Страховки | 27 | 13,69 | 13,69 | 100 | - | - |

| Итого: | 35754 | 23121 | 128327 | 18,02 | 438357 | - |

Формулу расчета себестоимости из отношения по определению величины торговой наценки и коэффициента рентабельности продаж:

C = -(ROS/100% - 1)*R

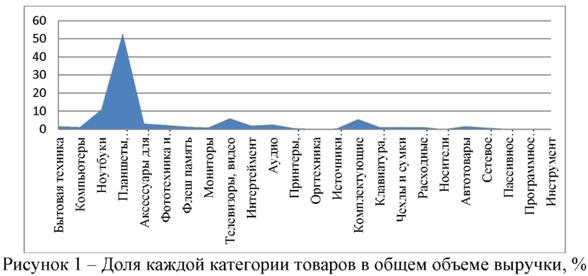

С целью сохранения прибыльности бизнеса, организация занимается продажей других товаров, например, планшетов, смартфонов и сотовых, которые приносят 53% выручки (рис. 1).

Согласно расчетам, результаты которых представлены в таблице 2 (Q -количество товара, шт.), самые высокие наценки приходятся на пассивное коммутационное оборудование, носители информации, аксессуары для мобильных устройств, чехлы и сумки - 267%, 182%, 146% и 131%, соответственно. Их продажа и наиболее рентабельна: доля прибыли составляет большую часть выручки - от 56,68% до 72,76%. Тем не менее, они приносят незначительный доход: аксессуары - 3%, чехлы и сумки - 1,27%, пассивное коммутационное оборудование - 0,17%, носители информации -0,03%.

Таким образом, исследуемая организация делает упор на продажу наиболее востребованных населением товаров и устанавливает торговую наценку на них в пределах от 10 до 25%, так как вынуждена в условиях рынка ориентироваться на цены конкурентов [17-27].

Высокие торговые наценки на аксессуары для мобильных устройств, сумки и чехлы, пассивное коммутационное оборудование объясняются тем, что эти товары являются взаимодополняющими по отношению к мобильным устройствам и компьютерной технике. Поэтому, приобретая «основной» товар по выгодной цене, покупатель оценивает свой выигрыш выше той потери, которую несет при покупке дополнительных товаров по высокой стоимости.

Список литературы

1. Дудакова И.А. Маркетинговый аспект региональной инфраструктуры торговли //Маркетинг. 2010. № 6.С. 76-91.

2. Крымов С.М., Дудакова И.А. Концептуальные основы территориального маркетинга в сфере розничной торговли // Актуальные проблемы организации производства, менеджмента и маркетинга: коллективная монография. Ростов-на-Дону: Издательский центр ДГТУ, 2011.166 с., С.108-119.

3. Красюк И.А., Казакова Л.В. Маркетинг-контроллинг складского хозяйства в системе маркетингового управления предприятий оптовой торговли // Современные проблемы менеджмента, организации производства и маркетинга: коллективная монография. Донской государственный технический университет. Ростов-на-Дону, 2013. 147с., С. 82-92.

4. Крымов С.М., Дудакова И.А. Научно-практические и методические основы организации розничной торговой сети в регионах // Актуальные проблемы организации производства, экономики и маркетинга: коллективная монография. Ростов н/Д: Издательский центр ДГТУ, 2011. 140с., С.72-82.

5. Крымов С.М., Дудакова И.А. Актуальные проблемы организации производства, экономики и маркетинга: коллективная монография. Ростов-на-Дону: Издательский центр ДГТУ, 2011.140 с.

6. Красюк И.А., Казакова Л.В. Особенности использования модели Кано для оценки качества предоставляемых услуг в розничной торговле // Проблемы экономики и управления в торговле и промышленности. 2015. № 2 (10). С. 5-17.

7. Крымов С.М. Организация в системе менеджмента. Томск: Издательство ТГПУ, 2002. 88 с.

8. Лофиченко Н.В. Торговая надбавка в ценовой политике торговой организации // Вестник Южно-Уральского государственного университета. 2008. №5 (105). С. 75.

9. Красюк И.А., Казакова Л.В. Состояние и проблемы развития складских систем в оптовой торговле Российской Федерации // Актуальные проблемы организации производства, маркетинга и менеджмента: коллективная монография. Донской государственный технический университет. Ростов-на-Дону, 2012.176 с., С.111-126.

10. Крымов С.М., Капустина И.В. Обзор современных инструментов и методов мер-чандайзинга торгового предприятия // Практический маркетинг. 2016. № 12-1 (238-1). С. 76-83.

11. Крымов С.М., Кольган М.В. Экономико-организационные аспекты формирования информационной системы промышленного предприятия: монография. Ростов-на-Дону: ООО «ДГТУ-Принт», 2016. 122 с.

12. Дудаков Г.С. Совершенствование организации маркетингового исследования потребительского рынка // В сборнике «Современные концепции развития науки»; сборник статей Международной научно-практической конференции. 2017. С. 51-54.

13. Дудакова И.А., Гладкова Ю.В. Инновационное развитие сферы услуг как основа построения сервисной экономики // Вестник Донского государственного технического университета. 2010. Т. 10. № 6 (49). С. 937-947.

14. Крымов С.М. Актуальные проблемы организации производства, менеджмента и маркетинга: монография; Донской государственный технический университет. Ростов-на-Дону, 2011. 166 с.

15. Крымов С.М., Рогачева Ж.С. Инструменты и методы менеджмента предприятий промышленности и сферы услуг при формировании реляционных стратегий // Экономика и предпринимательство. 2013. №12-4 (41-4). С.422-429.

16. Жуков С.В., Крымов С.М. Производственные процессы научно-консультационных услуг вуза и системы сервисной поддержки коммерциализации // Вестник ДГТУ. 2012. Т. 12. № 2-1 (63). С. 91-96.

17. Крымов С.М., Кушниренко Т.В. Описание инвестиций в человека на базе концепции жизненного цикла // Вестник Томского государственного педагогического университета. 2007. № 9.С. 38-39.

18. Хухлаев Д.Г. Научно-практические рекомендации по организации потребительского товарного кредитования в розничной торговле: монография. Ростов н/Д: Издательский центр ДГТУ. 2015. 118 с.

19. Хухлаев Д.Г. Сетевые технологии в розничной торговле: направления теоретического развития сетевого принципа развития розничной торговли // Экономика и предпринимательство. 2015. № 10-2 (63-2). С. 1019-1023.

20. Krasyuk I.A., Krymov S.M., Medvedeva Y.Y., Chernisheva A.M., Lashko S.I. Marketing Management in Retail Chains // International Journal of Applied Business and Economic Research. 2017. vol. 15. № 11. pp. 83-91.

21. Shkurkin D.V., Krasyuk I.A., Krymov S.M., Kazantseva I.G., Zakharenko G.N. Sales Policy and Sales Marketing System // International Journal of Applied Business and Economic Research. 2017. vol. 15. № 11. pp. 203-213.

22. Красюк И.А., Кузнецов Н.Г., Медведева Ю.Ю., Степченко Т.С., Федько В.П. Маркетинг в торговле. Ростов-на-Дону, 2013. 295с.

23. Хухлаев Д.Г. Формы концентрации торгового капитала и создания сетевых структур // Экономика и предпринимательство. 2015. № 9-2. С. 1119-1122.

24. Крымов С.М., Евграфов А.А. Формирование маркетинг-контроллинга в организационной структуре складского хозяйства предприятия оптовой торговли // Практический маркетинг. 2016. № 12-1 (238-1). С. 68-75.

25. Кириллова Т.В. Формы концентрации торгового капитала и создания сетевых структур в Российской Федерации // Практический маркетинг. 2017. № 2-1 (240). С. 3137.

26. Лямин Б.М. Влияние импортозамещения на характер инноваций в розничной торговле // Экономика и управление. 2016. № 12 (134). С. 107-113.

27. Капустина И.В., Черняга Р.Ю. Факторы территориальной организации розничной торговли // Торгово-экономические проблемы регионального бизнес пространства. 2014. № 1.С. 151-156.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ