всё о финансовом анализе

+7(902) 40-84-700

Государственная экономическая политика в новой нормальности российской экономики

Алексей Вениаминович Алексеев

Институт экономики и организации промышленного производства СО РАН,

630090, Россия, г. Новосибирск, пр. Академика Лаврентьева, 17,

кандидат экономических наук, ведущий научный сотрудник,

Наталия Николаевна Кузнецова

Институт экономики и организации промышленного производства

СО РАН, 630090, Россия,

г. Новосибирск, пр. Академика Лаврентьева, 17,

научный сотрудник,

Интерэкспо Гео-Сибирь

№1 2017

В работе анализируется взаимосвязь денежного предложения и экономического роста, рассматриваются российские особенности формирования денежного предложения, причины его резкого сокращения в последние годы. На основе данных Доклада о глобальной конкурентоспособности рассматривается задача активизации государственной экономической политики в части создания базовых условий для создания конкурентоспособной инновационной экономики.

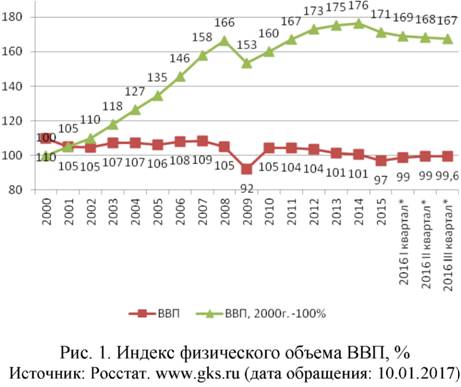

Обращение к результатам экономического развития РФ оставляет ощущение, что российская экономика попала в ловушку и никак не может из нее выбраться. Действительно, до 2008 г. экономика росла темпом, о котором сейчас и не мечтают. В 2009 г. произошел резкий кризисный спад. Первые посткризисные годы как будто дали надежду на восстановление прежней модели развития. Однако рост 2010-2011 гг. был не более чем компенсация потерь 2009 г. С 2013 г. темпы роста стали быстро падать, уйдя в 2015 г. в отрицательную область. Результат: российская экономика в 2016 г. находилась примерно на том же уровне что и в 2008 г. Восьмилетний период топтания на месте начинает вызывать сомнительные ассоциации с уже подзабытым периодом российской истории прошлого века (рис. 1).

В конечном счете они сводятся к двум основным положениям: начавшееся с осени 2014 г. «катастрофическое» снижение мировых цен на основной продукт российского экспорта нефть и введенные в это же время антироссийские санкции.

Мы не стали бы драматизировать роль санкций. Ограничения по доступу к капиталу для страны, на протяжении последних по меньшей мере пятнадцати лет являющейся нетто-кредитором остального мира, очевидно, не критичны [1]. Ограничение доступа к новым технологиям и высокотехнологичной продукции также не новость для российской экономики. Не случайно еще в советский период был наработан большой опыт по преодолению подобных ограничений.

Решающая роль снижения нефтегазовых цен в замедлении экономического развития России не вызывает сомнений. Но как это работает? На первый взгляд здесь все ясно: валютные доходы уменьшились, рубль обесценился, импорт сократился, потребление импортных товаров и услуг снизилось, уровень жизни упал. Но если есть аверс медали, должен быть и реверс. Действительно, ослабление национальной валюты, поддержанное «добровольным» уходом сильных конкурентов с российского рынка в силу, как это ни странно звучит, на них же наложенных антироссийских санкций, казалось бы, освободило место для российских производителей. Если раньше российские компании с трудом выдерживали конкуренцию со стороны иностранного товаропроизводителя, то в новых условиях «вдруг» загорелся зеленый сигнал: рынки, в развитие которых был вложен немалый капитал, в том числе западный, созданы и почти одномоментно, если и не полностью, то все же существенно, освобождены - работайте! В подзабытом уже 1998 г. по этой схеме (даже без дополнительного освобождения места на рынках в результате санкций) и началось восстановление российской экономики.

Однако ни в 2015 г., ни в 2016 г. российская экономика зеленый сигнал не заметила. Почему? На наш взгляд произошло следующее. Россия, в начале 90-х гг. прошлого века окончательно разочаровавшись в административно-командных методах управления, впала в другую крайность: в какую-то по-детски наивную, но, в силу этого, твердую уверенность, что «рынок сам все расставит по своим местам». И рынок эту задачу действительно решил. Правда, «места» оказались совсем не те, что ожидались.

«Технически» подчинение российской экономики глобальной происходит следующим образом. Валютные доходы нефтегазового сектора конвертируются в рубли. Продажа больших и все возрастающих объемов валюты при относительно фиксированной рублевой массе неминуемо ведет к быстрому укреплению рубля. Удорожание национальной валюты, вызванное притоком рентных доходов, запускает хорошо известную голландскую болезнь. Ее следствие - быстрая потеря конкурентоспособности национальной обрабатывающей промышленности с последующим постепенным ее исчезновением, обострение социальных проблем, невозможность обеспечить национальную безопасность и др.

Российское государство, несмотря на свою приверженность либеральной идеологии, в данном вопросе все же пытается как-то ограничить «рыночные силы». Происходит это в режиме покупки валюты Центральным банком как для собственных нужд (создание золотовалютных резервов), так и потребностей Министерства финансов (пополнение Резервного фонда и Фонда национального благосостояния). Тонкий момент здесь - приобретение валюты осуществляются не из имеющихся на балансе ЦБ рублей, а за счет их эмиссии под покупку валюты.

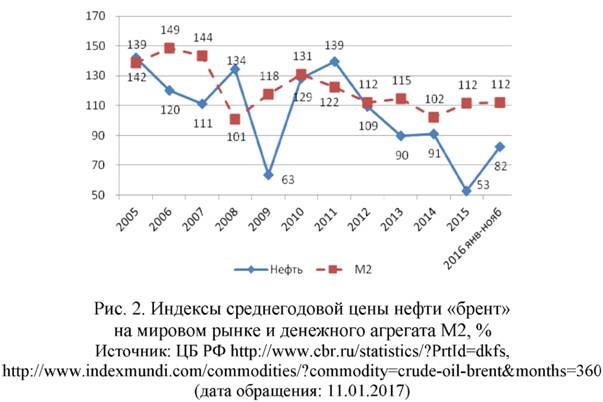

В принципе, такие действия не угрожают национальной финансовой системе. Эмиссия проводится под реальное обеспечение и если по каким-то соображениям эмитированные рубли потребуется изъять из экономики, можно провести обратный обмен: выкупить рубли за приобретенную ранее ЦБ валюту. Но здесь важно другое: при быстрорастущей цене на нефть в экономике, работающей, вообще говоря, в прежнем режиме, рублевая масса растет. Действительно, на рис. 2 хорошо видно, что за изменением цены нефти с лагом в один год следует соответствующее изменение денежного агрегата М2. Корреляции между этими показателями (с учетом годового лага) достаточна высока (коэффициент корреляции равен 0,79).

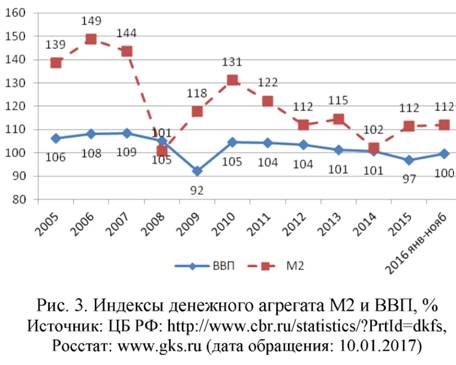

За изменением представляющегося достаточно абстрактным для непрофессионалов денежного агрегата М2 просматривается гораздо более понятная динамика ВВП: за ростом/снижением М2 с лагом в один год следует рост/снижение ВВП (коэффициент корреляции с учетом годового временного лага 0,9) (рис. 3).

На основании приведенных данных утверждать, что темпы роста российского ВВП в решающей степени определяются темпами роста денежной массы, было бы большим упрощением - развитие национальной экономики определяется, очевидно, существенно большим числом факторов. Но и игнорировать рассмотренную зависимость как странный факт, не вполне ясно как вписывающийся в «правильную» теорию, нельзя.

Говорить о внедрении сколько-нибудь значимых достижений технического прогресса - важнейшего фактора экономического роста - в российской экономике в рассматриваемый период не приходится [2]. Наблюдаемый слабый прогресс в институциональной сфере также не объясняет динамику российского ВВП. Так, по данным авторитетного доклада «Индекс глобальной конкурентоспособности» качество российских институтов в 2004-2005 гг. оценивалось в 3,54 балла (89 место в мире, данные по 104 странам) [3], в 2016-2017 гг. -3,6 балла (88 место из 138 стран) [4]. При этом при «плохих» институтах темпы прироста ВВП в 2005 г. составляли 6%, а при «улучшившихся» стали отрицательными. Приведенные данные, конечно, не означают, что улучшение институциональной среды не является фактором ускорения роста ВВП, но явно свидетельствуют в пользу того, что стабильно плохая российская институциональная система не являлась таким фактором на протяжении последнего десятилетия.

Таким образом, предложение денег в российской экономике по крайней мере последние 15 лет в существенной степени определявшееся даже не столько уровнем мировых нефтяных цен, сколько темпами роста этого уровня, являлось значимым фактором российского экономического роста.

Строго говоря, ниоткуда не следует, что денежное предложение должно непременно определяться эмиссией под приобретение валюты. Так, «в США и Японии на госбумаги приходится 80-90% всей эмиссии (денежной базы) национальной валюты. То есть все деньги, которые находятся в обращении у этих государств, на 90% были эмитированы под бюджетные приоритеты... доля российских госбумаг в эмиссии рубля по итогам 2015 г. составляет менее 5%» [5]. Правомерен вопрос: «Если российская экономика столь успешно откликается на рост денежного предложения, может, его следует и обеспечить?».

Увеличение денежного предложения представляется настолько простой легко реализуемой мерой стимулирования развития российской экономики, что в ее действенность почти невозможно поверить. Факту, что в российской экономике данная мера не дает сбоя последние по крайней мере пятнадцать лет, противопоставляется теоретическая схема: если есть n товаропроизводителей и их товарооборот обслуживает денежная масса m, то увеличение денежной массы, например в два раза, приведет не к увеличению производства продукции, а к удвоению цен.

Несмотря на высказываемый оптимизм в пользу стратегии увеличения денежного предложения все же видеть в ней панацею для российской экономики не стоит. Хотя, справедливости ради напомним, что в годы, когда прирост денежной массы составлял 40-50% в год, темпы прироста ВВП равнялись 8-9%, а когда прирост М2 сократился до 10-12% ВВП расти перестал (см. рис. 3). Можно с большей или меньшей убедительностью доказывать, что денежная эмиссия (в разумных пределах) способствует экономическому росту, но утверждать, что качество роста, стимулируемое увеличением М2, соответствует долгосрочным интересам развития экономики еще сложнее. Не отвергая возможность количественного смягчения по существу, все же остановимся более подробно на фундаментальных закономерностях роста национальной экономики.

Императив современного российского подхода к управлению экономическим развитием «рынок сам все расставит по своим местам» определяет и характер этого управления. В рамках данного подхода фокусирование управленческой деятельности на экономическом росте считается не вполне корректным (это задача «рыночных сил»). Зато создание условий для того, чтобы «рыночные силы» хорошо делали свое дело, становится первостепенной задачей.

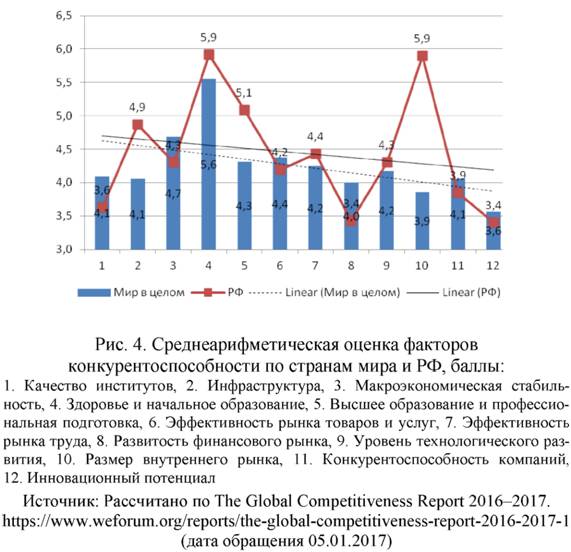

Вместе с тем есть задачи, решение которых существенно сложнее простого «держать и не пущать» денежное предложение. Так, в уже упоминавшемся докладе «Индекс глобальной конкурентоспособности» на основе данных по 130-140 странам (в разные годы это число различно) рассматривается система факторов, определяющих конкурентоспособность и инновационный потенциал компаний. В докладе они структурированы по 12 категориям, называемыми основами, или "краеугольными камнями" конкуренции: 1. Качество институтов, 2. Инфраструктура, 3. Макроэкономическая стабильность, 4. Здоровье и начальное образование, 5. Высшее образование и профессиональная подготовка, 6. Эффективность рынка товаров и услуг, 7. Эффективность рынка труда, 8. Развитость финансового рынка, 9. Уровень технологического развития, 10. Размер внутреннего рынка, 11. Конкурентоспособность компаний, 12. Инновационный потенциал. Для каждой из основ определен свой набор показателей. Например, качество институтов определяется по 21 показателю.

Если взять простое среднее по каждой из основ по всем представленным в докладе странам, выявляется характерная закономерность - оценка конкурентоспособности компаний меньше либо равна оценок других факторов, предопределяющих их конкурентоспособность, а инновационный потенциал компаний - просто минимум из всех учитываемых факторов. Вывод очевиден: наивно надеяться на то, что можно достичь прорыва в конкурентоспособности национальных компаний и, тем более, их инновационности, если экономика характеризуется низким качеством институтов, неразвитой инфраструктурой, макроэкономической нестабильностью, плохим здоровьем граждан и низким уровнем их образования и т.д.

Рассмотренная закономерность верна и для отдельных стран. Правда, оценка конкурентоспособности российских компаний все же незначительно выше, чем оценки качества российских институтов и развитости финансового рынка. Показатель же качества российского инновационного потенциала полностью соответствует рассмотренной закономерности. Стоит отметить, что абсолютный уровень этих двух показателей настолько низок, что некоторое их несоответствие общей закономерности не имеет принципиального значения и не опровергает общий вывод: чтобы иметь конкурентоспособный инновационный бизнес необходимо создать адекватные институты, развитую инфраструктуру, поддерживать макроэкономическую стабильность, иметь здоровое население и качественное образование, эффективный рынок труда и развитый финансовый рынок, наконец, высокий уровень технологического развития (рис. 4). Интересно отметить, что отмеченная закономерность слабее выражена для слаборазвитых стран (с ВВП на душу населения менее 2000 долл./год) и сильнее для средне- и высокоразвитых.

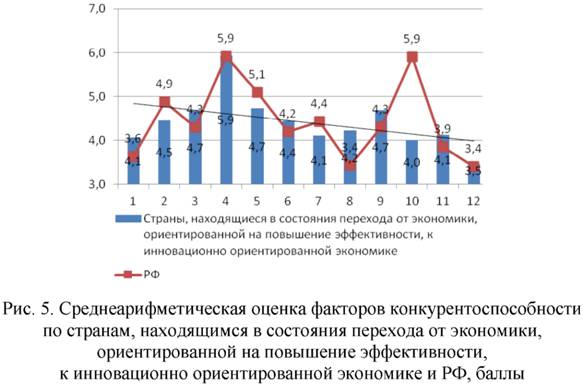

Оценки российских факторов, определяющих конкурентоспособность и инновационный уровень отечественного бизнеса, примерно соответствуют оценкам группы стран, находящихся в процессе перехода от средне- к высокоразвитым странам (в докладе это состояние определяется как переход от экономики, ориентированной на повышение эффективности, к инновационно ориентированной экономике) (рис. 5).

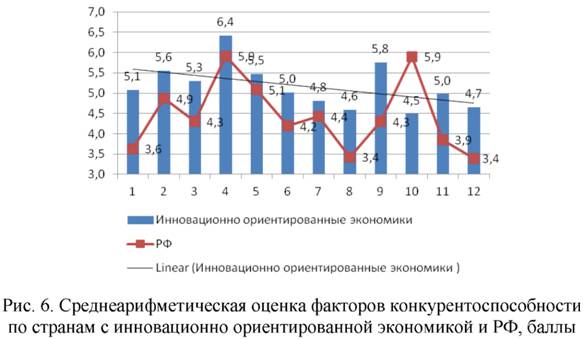

Отставание же российских оценок от показателей стран, которые, по классификации авторов доклада, уже создали инновационно ориентированную экономику (таких стран 36) весьма существенно (рис. 6).

Итак, странно рассчитывать на создание конкурентоспособной экономики с высоким инновационным потенциалом при низком качестве рассмотренных выше факторов. Логика и последовательность действий по повышению конкурентоспособности российской экономики - предмет отдельного рассмотрения [6]. Здесь же отметим, прогресс в каждом из факторов достигается в первую очередь в результате целенаправленных усилий государства и лишь во вторую рыночных сил [7].

Рассмотренный подход (а его разработчика - Всемирный экономический форум - трудно заподозрить в нелюбви к рынку и склонности к антиглобализму) не подтверждает все еще доминирующее в либеральным блоке правительства представление, что невидимая рука рынка расставит все по своим местам. Во-первых, если и расставит, то, как показано выше, не по тем местам. Но главное даже не в этом. Рынок - мощнейший механизм по эффективной организации общественной деятельности по удовлетворению общественных потребностей в конкретно исторических условиях данной экономики.

Рыночный механизм плохой помощник в развитии инфраструктуры. Рынок избегает финансировать инфраструктурные проекты, сроки окупаемости которых почти всегда заметно выше чем у обычного бизнеса. Полностью отдать на откуп рынку здравоохранение и образование не предлагают даже ярые апологеты рыночного подхода.

С учетом рассмотренных фундаментальных ограничений потенциала рыночных сил по стимулированию экономической активности, весьма странной выглядит сохраняющаяся уверенность сторонников либерального подхода в том, что опора на рыночные силы все же выведет российскую экономику из затяжной стагнации и даже обеспечит небольшой рост.

По оценкам академика А.Г. Аганбегяна, «сегодня 65-70% ВВП производится на предприятиях и в организациях, подконтрольных государству, из них 37% ВВП приходится на бюджетные организации центра и регионов и около 30% создается крупными государственными корпорациями («Газпром», «РЖД», «Роснефть», «Росатом», «Ростехнологии» и др.), а также тысячами предприятий и организаций, подчиненных федеральным, региональным и местным властям. Частная собственность заняла подчиненное место: ее доля в создании ВВП - 30-35%» [8]. Таким образом, рыночные методы не вполне адекватны объекту, к которому они прилагаются.

Что же может стать стимулом экономического роста в условиях длительной стагнации и, следовательно, как минимум, не растущих доходов бюджета? Совокупный спрос в лучшем случае стабилен. Рыночные ниши, открывающиеся, в частности, благодаря девальвации и санкциям, требуют инвестиций, доступ к которым под предлогом бесконечной борьбы с инфляцией практически закрыт.

Очевидный вывод, что необходимо сформулировать ясные цели экономического развития и выбрать адекватные средства их достижения, заставить рыночные силы работать на достижение этих целей, а не на встраивание российской экономики в мировую на правах сырьевого придатка, не отрицается, но и активно не реализуется.

Программные документы Правительства в целом и «Прогноз социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов»[9] по-своему последовательны. Они не предполагают активного государственного участия в перезапуске, придании импульса экономическому развитию. Явно или нет, они опираются на рассмотренную норму (если не сказать догму) «рынок все рассудит», в чем сможем - поможем, а еще лучше - постараемся ему поменьше мешать. Это тупиковый путь, в лучшем случае обеспечивающий стагнацию, а в худшем - деградацию народного хозяйства. Госорганы должны, наконец, признать свою ответственность за развитие рассмотренных выше факторов производства и, создав спрос на товары и услуги в экономике за счет запуска крупных национальных проектов (на первом этапе в том числе и за счет смягчения финансово-кредитной политики), заняться ее реальным, а не декларативным реформированием.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Алексеев А.В., Дементьев Н.П. Российские внешние активы и обязательства: пора собирать камни // ЭКО. - 2016. - № 3. - С. 108-125.

2. Алексеев А.В. Приоритеты государственной политики создания инновационной экономики в РФ / ИЭОПП СО РАН. - Новосибирск, 2015. - 423 с.

3. The Global Competitiveness Report 2004-2005. http://www.ieseinsight.com/casos/Study_0035.pdf, P. XVII.

4. The Global Competitiveness Report 2016-2017. https://www.weforum.org/reports/the-global-competitiveness-report-2016-2017-1, P. 307.

5. Ершов М. Тайны бюджетной эмиссии // Эксперт. - 2016. - № 47. - С. 44.

6. Алексеев А. Дорожная карта повышения конкурентоспособности российской экономики // Мировая экономика и международные отношения. - 2014. - № 9. - С. 66-74.

7. Губанов С. Об экономической модели и долгосрочной стратегии новой индустриализации России // Экономист. - 2016. - № 2. - С. 3-10.

8. Аганбегян А.Г. В преддверии структурных реформ и социально-экономического роста: куда идти? (размышления над книгой «Новое интегральное общество») // ЭКО. -2017. - № 1. - С. 80-81.

9. Прогноз социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов // Министерство экономического развития РФ. -2016. - С. 3-6. http://economy.gov.ru/minec/activity/sections/macro/2016241101

Метки

экономический рост денежный агрегат М2 институты инфраструктура образование рынки конкурентоспособность инновационный потенциал прогноз социально-экономического развития РФ

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ