всё о финансовом анализе

+7(902) 40-84-700

Функциональный анализ финансовой рентабельности

Е.А. Филатов,

кандидат экономических наук,

доцент кафедры экономической теории и финансов,

В.Б. Нечаев

кандидат экономических наук,

доцент кафедры управления промышленными предприятиями,

Иркутский государственный технический университет,

664074, Россия, г. Иркутск, ул. Лермонтова, 83.

Вестник ИрГТУ

№12 (83) 2013

Изложены методы факторного анализа, разработанные Филатовым Е.А., которые дают возможность наиболее доступно и менее трудоемко составить заключение об изменениях в финансовой рентабельности предприятия, а также оценить степень влияния факторов на изменения исследуемого показателя в системе хозяйствования и тенденции его изменения. Приведен цифровой материал, который подтверждается традиционными методами факторного анализа. Табл. 10. Библиогр. 4 назв.

Рентабельность собственного капитала характеризует эффективность инвестиций собственников предприятия, которые предоставляют предприятию ресурсы или оставляют в его распоряжении часть нераспределенной прибыли.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Для определения влияния основных факторов на динамику рентабельности собственного капитала (или далее по тексту финансовой рентабельности) обычно пользуются канонической формулой расчета данного показателя:

Rf = P/SK, (1)

где Р - чистая прибыль (прибыль после уплаты налога на прибыль, прибыль, подлежащая распределению);

SK - средняя стоимость собственного капитала.

Для более детального анализа факторы, влияющие на финансовую рентабельность, по аналогии с формулой Дюпона целесообразно раздробить. Исходя из этой предпосылки, Е.А. Филатов построил мультипликативную модель, которая имеет следующий вид:

Rf = ZK/SK * SA/ZK * AK/SA * PK/AK * V/PK * SS/V * PV/SS * PP/PV * PDN/PP * P/PDN, (2)

где Rf - финансовая рентабельность;

ZK- средняя стоимость заемного капитала;

SK - средняя стоимость собственного капитала;

SA - стоимость активов;

AK- средняя величина капитала, реально авансированного в активы (средства, аккумулированные для покупки или иного поступления средств производства); рабочей силы);

PK - средняя величина реального капитала, авансированного в активы, используемые в предпринимательских целях (предпринимательский капитал);

V - выручка нетто, выручка от продажи продукции, товаров, работ, услуг, иначе говоря, вся выручка, которую получает предприятие за вычетом налогов (НДС, акцизов и аналогичных обязательных платежей);

SS - себестоимость реализованной продукции (товаров, работ, услуг);

PV - валовая прибыль;

PP- прибыль от продаж;

PND - прибыль до налогообложения;

P - чистая прибыль.

Далее, перейдя к относительным величинам, Е.А. Филатов преобразовал модель (2) в десятифакторную модель финансовой рентабельности, уравнение которой можно записать в виде:

Rf = F1 * F2 * F3 * F4 * F5 * F6 * F7 * F8 * F9 * F10 (3)

или в краткой форме:

Rf = П10n=1Fn, (4)

где F1 = ZK / SK - плечо финансового рычага (коэффициент финансового риска);

F2 = SA / ZK - коэффициент соотношения совокупного капитала к заемному;

F3 = AK / SA - доля капитала, реально авансированного в активы, в общей величине капитала;

F4 = PK / AK- доля предпринимательского капитала в капитале, реально авансированном в активы;

F5 = V / PK- коэффициент отдачи реального капитала, авансированного в активы, используемые в предпринимательских целях;

F6 = SS / V - затраты на 1 рубль проданной продукции;

F7 = PV / SS - рентабельность производства продукции по валовой прибыли;

F8 = PP / PV - коэффициент соотношения между прибылью от продаж и валовой прибылью;

F9 = PND / PP - коэффициент соотношения между прибылью до налогообложения и прибылью от продаж;

F10 = P / PND- коэффициент соотношения между чистой прибылью и прибылью до налогообложения.

Оценим степень влияния каждого из десяти факторов на изменение финансовой рентабельности на основе методов альтернативного факторного анализа, разработанных Е.А. Филатовым [1-4].

Значения исходных показателей для факторного анализа и результат расчета по мультипликативной модели Филатова (2) представлены в табл. 1 и 2.

Таблица 1. Исходные данные для факторного анализа

| Показатели | План 0 | Факт I | Отклонение Δ | |

| X1 | Выручка нетто | 940000 | 1350300 | +410300 |

| X2 | Себестоимость продаж | 720000 | 940300 | +220300 |

| Х3 | Коммерческие расходы | 10000 | 19000 | +9000 |

| Х4 | Управленческие расходы | 15000 | 18000 | +3000 |

| Х5 | Доходы от участия в других организациях | 60000 | 194000 | +134000 |

| Х6 | Проценты к получению | 28000 | 94000 | +66000 |

| Х7 | Проценты к уплате | 90000 | 100000 | +10000 |

| Х8 | Прочие доходы | 60000 | 35000 | -25000 |

| Х9 | Прочие расходы | 107000 | 313000 | +206000 |

| Х10 | Текущий налог на прибыль, в т.ч. постоянные налоговые обязательства (активы) | 33500 | 73600 | +40100 |

| Х11 | Изменение отложенных налоговых обязательств | 18000 | 45800 | +27800 |

| Х12 | Изменение отложенных налоговых активов | 7500 | 6900 | -600 |

| Х13 | Средняя стоимость заемного капитала | 401000 | 472000 | +71000 |

| Х14 | Средняя стоимость собственного капитала | 600000 | 550000 | -50000 |

| Х15 | Авансированный капитал | 480800 | 510000 | +29200 |

| Х16 | Средняя задолженность в уставный капитал | 25 | 0 | -25 |

| X17 | Средняя стоимость остатков незавершенного строительства | 110000 | 129000 | +19000 |

Таблица 2. Расчет финансовой рентабельности по факторам, включенным в модель (2)

| Факторы модели | Расчетные формулы | План 0 | Факт I | Отклонение Δ | |

| V | Выручка нетто, тыс. руб. | = X1 | 940000 | 1350300 | 410300 |

| SS | Себестоимость продаж, тыс. руб. | = X2 | 720000 | 940300 | 220300 |

| PV | Валовая прибыль, тыс. руб. | = X1 - X2 | 220000 | 410000 | 190000 |

| PP | Прибыль от продаж, тыс. руб. | = PV - X3 - X4 | 195000 | 373000 | 178000 |

| PDN | Прибыль до налогообложения, тыс. руб. | = РР + Х5 + Х6 - Х7 + Х8 - Х9 | 146000 | 283000 | 137000 |

| Р | Чистая прибыль, тыс. руб. | = PDN - Х10 - Х11 + Х12 | 102000 | 170500 | 68500 |

| ZK | Средняя стоимость заемного капитала, тыс. руб. | = Х13 | 401000 | 472000 | 71000 |

| SK | Средняя стоимость собственного капитала, тыс. руб. | = Х14 | 600000 | 550000 | -50000 |

| SA | Стоимость активов (капитала) или валюта баланса, тыс. руб. | = Х13 + Х14 | 1001000 | 1022000 | 21000 |

| AK | Авансированный капитал, тыс. руб. | = Х15 | 480800 | 510000 | 29200 |

| PK | Предпринимательский капитал, тыс. руб. | = X15 - X16 - X17 | 370775 | 381000 | 10225 |

| Rf | Финансовая рентабельность | = Р/SK | 0,17 | 0,31 | 0,14 |

Примечание. 0 - уровень показателя за прошлый (базисный) период (год); I - уровень показателя за отчетный (текущий) период (год); Δ - изменение показателя за период, разность между фактом и планом (I - 0).

Значения относительных величин Fn, n = 1,10, и результат расчета по десятифакторной модели финансовой рентабельности (3), (4) представлены в табл. 3.

Таблица 3. Расчет финансовой рентабельности по факторам, включенным в модель (3)

| Факторы модели | Расчетные формулы | План 0 | Факт I | Отклонение Δ | |

| F1 | Плечо финансового рычага (коэффициент финансового риска) | = ZK/SK | 0,66833 | 0,85818 | 0,18985 |

| F2 | Коэффициент отношения совокупного капитала к заемному капиталу | =SA/ZК | 2,49626 | 2,16525 | -0,33101 |

| F3 | Доля капитала, реально авансированного в активы, в общей величине капитала | =АК/SA | 0,48032 | 0,49902 | 0,01870 |

| F4 | Доля предпринимательского капитала в капитале, реально авансированном в активы | =РК/АК | 0,77116 | 0,74706 | -0,02410 |

| F5 | Коэффициент отдачи реального капитала, авансированного в активы, используемые в предпринимательских целях | =V/РК | 2,53523 | 3,54409 | 1,00886 |

| F6 | Затраты на 1 рубль проданной продукции | =SS/V | 0,76596 | 0,69636 | -0,06959 |

| F7 | Рентабельность производства по валовой прибыли | =PV/SS | 0,30556 | 0,43603 | 0,13048 |

| F8 | Коэффициент отношения прибыли от продаж и валовой прибыли | =РР/PV | 0,88636 | 0,90976 | 0,02339 |

| F9 | Коэффициент отношения прибыли до налогообложения и прибыли от продаж | =PDN/РР | 0,74872 | 0,75871 | 0,01000 |

| F10 | Коэффициент отношения чистой прибыли и прибыли до налогообложения | =Р/PDN | 0,69863 | 0,60247 | -0,09616 |

| Rf | Финансовая рентабельность | =П10n=1Fn | 0,17 | 0,31 | 0,14 |

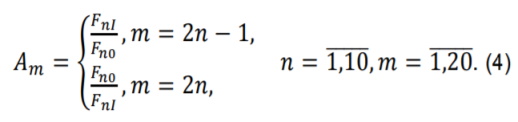

При проведении факторного детерминированного анализа по методам Е.А. Филатова используются вспомогательные кратные коэффициенты Аm :

Значения вспомогательных кратных коэффициентов для проведения факторного анализа приведены в табл. 4.

Таблица 4. Вспомогательные кратные коэффициенты

| n | A2n-1 | A2n | ||

| 1 | A1 | 1,284063 | A2 | 0,778778 |

| 2 | A3 | 0,867400 | A4 | 1,152871 |

| 3 | A5 | 1,038936 | A6 | 0,962523 |

| 4 | A7 | 0,968744 | A8 | 1,032265 |

| 5 | A9 | 1,397938 | A10 | 0,715339 |

| 6 | A11 | 0,909142 | A12 | 1,099939 |

| 7 | A13 | 1,427011 | A14 | 0,700766 |

| 8 | A15 | 1,026391 | A16 | 0,974287 |

| 9 | A17 | 1,013350 | A18 | 0,986826 |

| 10 | A19 | 0,862364 | A20 | 1,159603 |

Далее рассмотрим авторские (альтернативные) методы факторного детерминированного анализа.

Метод №1 (табл. 5) определяет изменение величины финансовой рентабельности ΔRf(Fn) за счет относительного планового изменения фактора Fn (5).

Таблица 5. Результат расчета по методу №1

| Фактор | Основное изменение величины Rf за счет Fn Rf0*ΔFn0 | Корректирующий коэффициент K(1)n | Полное изменение величины Rf ΔRf(Fn) |

| F1 | 0,04829 | 1 | 0,04829 |

| F2 | -0,02254 | 1,284063 | -0,02895 |

| F3 | 0,00662 | 1,113795 | 0,00737 |

| F4 | -0,00531 | 1,157162 | -0,00615 |

| F5 | 0,06765 | 1,120993 | 0,07583 |

| F6 | -0,01545 | 1,567079 | -0,02420 |

| F7 | 0,07259 | 1,424697 | 0,10342 |

| F8 | 0,00449 | 2,033058 | 0,00912 |

| F9 | 0,00227 | 2,086713 | 0,00474 |

| F10 | -0,02340 | 2,114570 | -0,04948 |

| ∑ | 0,13521 | 0,14 |

Величина ΔRf(Fn) равна произведению планового показателя Rf0 и относительного планового прироста факторного показателя ΔFn0, которое умножается на корректирующий коэффициент Кn(1)

ΔRf(Fn) = Rf0*ΔFn0*Kn(1), ΔFn0 = (FnI - Fn0)/Fn0,

Kn(1) = Пn-1l=1A2l-1, K1(1) = 1, n=1,10. (5)

Метод №2 (табл. 6) определяет изменение величины финансовой рентабельности ΔRf(Fn) за счет относительного фактического изменения фактора Fn (6). Величина ΔRf(Fn) равна произведению фактического показателя RfI; и относительного фактического прироста факторного показателя ΔFnI, которое умножается на корректирующий коэффициент Кn(2):

Таблица 6. Результат расчета по методу №2

| Фактор | Основное изменение величины Rf за счет Fn Rf1*ΔFn1 | Корректирующий коэффициент K(2)n | Полное изменение величины Rf ΔRf(Fn) |

| F1 | 0,06858 | 0,70416 | 0,04829 |

| F2 | -0,04739 | 0,61079 | -0,02895 |

| F3 | 0,01162 | 0,63457 | 0,00737 |

| F4 | -0,01000 | 0,61474 | -0,00615 |

| F5 | 0,08824 | 0,85937 | 0,07583 |

| F6 | -0,03098 | 0,78129 | -0,02420 |

| F7 | 0,09276 | 1,11490 | 0,10342 |

| F8 | 0,00797 | 1,14433 | 0,00912 |

| F9 | 0,00408 | 1,15960 | 0,00474 |

| F10 | -0,04948 | 1 | -0,04948 |

| ∑ | 0,13541 | 0,14 |

ΔRf(Fn) = RfI*ΔFnI*Kn(2), ΔFnI = (FnI - Fn0)/FnI,

Kn(2) = П10l=n+1A2l, K10(2) = 1, n=1,10. (6)

По данным факторного анализа видно, что в результате увеличения:

- F1 - коэффициента финансового риска на 18,95%, Rf увеличилась на 4,83%;

- F3 - доли капитала, реально авансированного в активы, в общей величине капитала на 1,87%, Rf увеличилась на 0,74%;

- F5 - коэффициента отдачи реального капитала, авансированного в активы, используемые в предпринимательских целях на 100,89%, Rf увеличилась на 7,58%;

- F7 - рентабельности производства по валовой прибыли на 13,05%, Rf увеличилась на 10,34%;

- F8 - коэффициента отношения прибыли от продаж и валовой прибыли на 2,34%, Rf увеличилась на 0,91%;

- F9 - коэффициента отношения прибыли до налогообложения и прибыли от продаж на 1%, Rf увеличилась на 0,47%.

По данным факторного анализа видно, что в результате снижения:

- F2 - коэффициента отношения совокупного капитала к заемному капиталу на 33,10%, Rf уменьшилась на 2,90%;

- F4 - доли предпринимательского капитала в капитале, реально авансированном в активы на 2,41%, уменьшилась на 0,62%;

- F6 - затрат на 1 рубль проданной продукции на 6,99% уменьшилась на 2,42%;

- F10 - коэффициента отношения чистой прибыли и прибыли до налогообложения на 9,62%, Rf уменьшилась на 4,95%.

По данным факторного анализа видно, что в результате увеличения:

- F1 - 4,83%;

- F3 - 0,74%;

- F5 - 7,58%;

- F7 - 10,34%;

- F8 - 0,91%;

- F9 - 0,47%.

- ∑ = +24,87 %

По данным факторного анализа видно, что в результате снижения:

- F2 - 2,90%;

- F4 - 0,61%;

- F6 - 2,42%;

- F10 - 4,94%.

- ∑ = -10,87 %

Совокупное изменение ΔRf(Fn) +14,00 %

Новизной в методологии практического анализа по методам Е.А. Филатова является введение корректирующих коэффициентов. Цель авторских исследований состояла в том, чтобы на основании предложенных корректирующих коэффициентов сформировать новые методы факторного детерминированного анализа, которые более достоверно и аргументированно оценивали бы его результаты.

Исходя из представленных выше авторских методов рассчитаем, как на изменение результативного показателя оказывает влияние эффект изменения факторных признаков (ЭИФП) - влияние корректировочных коэффициентов (7), (8):

ΔRf(Kn(1)) = ΔRf0*(1 - Kn(1)), n=1,10, (7)

ΔRf(Kn(2)) = ΔRfI*(1 - Kn(2)), n=1,10, (8)

где ΔRf(Kn(1)), ΔRf(Kn(2)) - влияние ЭИФП на изменение результативного показателя;

ΔRf0, ΔRfI - основное изменение величины финансовой рентабельности под влиянием соответствующего фактора согласно основной части формулы авторского метода;

Kn(1), Kn(2) - корректирующие коэффициенты.

Расчет влияния ЭИФП по авторским методам представлен в табл. 7, 8

Таблица 7. ЭИФП по методу №1

| Фактор | Основное изменение величины Rf ΔRf0 = Rf0 * ΔFn0 | Дополняющий коэффициент 1 - Kn(1) | Влияние ЭИФП на изменение Rf ΔRf(Kn(1)) |

| F1 | 0,04829 | 0,00000 | 0 |

| F2 | -0,02254 | -0,28406 | 0,00640 |

| F3 | 0,00662 | -0,11380 | -0,00075 |

| F4 | -0,00531 | -0,15716 | 0,00084 |

| F5 | 0,06765 | -0,12099 | -0,00819 |

| F6 | -0,01545 | -0,56708 | 0,00876 |

| F7 | 0,07259 | -0,42470 | -0,03083 |

| F8 | 0,00449 | -1,03306 | -0,00463 |

| F9 | 0,00227 | -1,08671 | -0,00247 |

| F10 | -0,02340 | -1,11457 | 0,02608 |

| ∑ | -0,00479 |

Таблица 8. ЭИФП по методу №2

| Фактор | Основное изменение величины Rf ΔRf1 = Rf1 * ΔFn1 | Дополняющий коэффициент 1 - Kn(2) | Влияние ЭИФП на изменение Rf ΔRf(Kn(2)) |

| F1 | 0,06858 | 0,29584 | 0,020288 |

| F2 | -0,04739 | 0,38921 | -0,01844 |

| F3 | 0,01162 | 0,36543 | 0,004245 |

| F4 | -0,01000 | 0,38526 | -0,00385 |

| F5 | 0,08824 | 0,14063 | 0,01241 |

| F6 | -0,03098 | 0,21871 | -0,00678 |

| F7 | 0,09276 | -0,11490 | -0,01066 |

| F8 | 0,00797 | -0,14433 | -0,00115 |

| F9 | 0,00408 | -0,15960 | -0,00065 |

| F10 | -0,04948 | 0,00000 | 0 |

| ∑ | -0,00459 |

Проверочная формула правильности расчета ЭИФП по авторским методам имеет вид:

∑10n=1ΔRf(Fn) - ∑10n=1RfΔFn + ∑10n=1ΔRf(Kn) = 0. (9)

По методу №1 получается следующий результат:

(0,140000000 - 0,135207354) + (-0,004792646) = 0,

0,004792646 - 0,004792646 = 0.

По методу №2 получается следующий результат:

(0,140000000 - 0,135408814) + (-0,004591186) = 0,

0,004591186 - 0,004591186 = 0.

Для оценки целесообразности вложения средств в тот или иной бизнес следует ориентироваться на показатель финансовой рентабельности, т.к. она является основной составляющей показателя экономического роста, поэтому в первую очередь наиболее интересна для изучения собственниками коммерческих организаций в условиях высококонкурентной среды. Следовательно, чем детальнее исследуется зависимость финансовой рентабельности от тех или иных факторов, тем точнее будут результаты анализа и оценка качества работы коммерческих организаций.

Библиографический список

1. Филатов Е.А. Детерминированный факторный анализ на основе моделей Филатова // Известия ИГЭА (БГУЭП): электронный журнал. 2011. № 4.

2. Филатов Е.А. Детерминированный факторный анализ на основе трехфакторных моделей Филатова // Актуальные проблемы права, экономики и управления: сборник статей международной научно-практической конференции. Иркутск: РИО САПЭУ, 2011. Вып.УИ, т.1. С.168-170.

3. Филатов Е.А. Решение основных проблем в детерминированном факторном анализе на основе методов Филатова // European Social Science Journal (Европейский журнал социальных наук). Рига-М.: Изд-во Международный исследовательский институт, 2011. №3. С.294-303. 4. Филатов Е. Методы детерминированного (функционального) факторного анализа: монография / Е.А. Филатов. Saar-brucken, Germany: LAPLAMBERT AcademicPublishing GmbH&Co. KG, 2012. 102 с.

Метки

факторный анализ финансовая рентабельность эффект изменения факторных признаков сравнительные коэффициенты

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ