всё о финансовом анализе

+7(902) 40-84-700

Формирование сбалансированного инвестиционного портфеля

Халяпин А.А.,

Воронин В.С.,

Позднякова А.А.

Кубанский государственный аграрный университет имени И.Т. Трубилина

Colloquium-journal

№24 2019

Аннотация

В данной статье приведен пример составления сбалансированного инвестиционного портфеля на примере компаний, специализирующихся на сырьевой добыче, активах драгоценных металлов и государственных ценных бумаг.

Важным в организации банковской деятельности является построение эффективной инвестиционной политики [14]. Она представлена совокупностью определенных мероприятий, направленных на разработку и реализацию стратегии по управлению инвестиционным портфелем, для достижения оптимального сочетания прямых и портфельных инвестиций в целях обеспечения эффективной деятельности, увеличения результативности операций и сделок, управление уровнем риска и ликвидностью баланса [12]. Большинство ученых определяют главное значение инвестиционной политики - «разработка стратегии и тактики управления валютно-финансовым портфелем банка, включающим наряду с прочими его элементами портфель инвестиций» [3, с. 120].

В современной практике организации банковской деятельности, под инвестиционным портфелем коммерческого банка понимается «совокупность ценных бумаг, принадлежащая кредитной организации и выступающая как целостным объектом управления» [4, с.36]. Благодаря различным инвестиционным параметрам ценных бумаг имеется возможность по сформированию различных портфелей ценных бумаг, каждый из которых будет обладать определенным риском и доходностью [13].

Для того чтобы наиболее эффективно проводить инвестиционную политику банку необходимо определится с направлениями инвестирования [11]. Здесь стоит учитывать прогнозы движения рынка и выбирать наиболее перспективные инструменты для вложения [10]. Аналитики отмечают, что одним из наиболее перспективных направлений в 2019 году являются компании, специализирующиеся на сырьевой добыче. Однако стоит учитывать, что по двум таким направлениям как нефть и газ инвесторы не ожидают роста. В этом случае стоит обратить свое внимание на горнодобывающие компании, чьи акции имеют потенциально высокую дивидендную доходность, например «НОВАТЭК» или ГКМ «Норильский Никель», дивидендная доходность которых ожидается выше 10%. У «Норильского никеля» доходность по дивидендам за 2 последних года составила 14,09% годовых [9].

Компания «НОВАТЭК» находится на втором месте по объему добычи природного газа в России и планирует в декабре 2019 года запустить третью линию завода по сжижению газа «Ямал СПГ». В связи с этим на фондовом рынке наблюдается рост спроса на акции данной компании и доходностью до 29,9% [3].

На торгах 24 октября 2019 года индекс Московской биржи побил собственный рекорд в 2856 пунктов. Наибольшую роль в обновление исторического максимума внесли энергетические компании, которые добывают нефть и газ. Особенно сильно сегодня выросли котировки ЛУКОЙЛа, «Сургутнефтегаза» и «Газпрома» [5].

На основании вышесказанного можно предложить составить следующий портфель ценных бумаг: ПАО «Лукойл»; ПАО «Горно-металлургическая компания «Норильский никель»; ПАО «НОВАТЭК»; драгметалл - золото БАНК РОССИИ. Также был взят безрисковый актив - государственные корпоративные облигации Банк России (RU000A100PG9, КОБР-24) доходность в 7,26%.

Стоит отметить, что в данном случае были выбраны акции с высоким дивидендным доходом. Таким образом, основная стратегия данного портфеля - удержание бумаг с целью получения дивидендов.

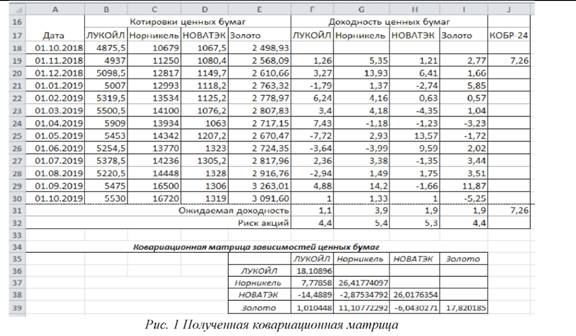

Произведем расчет портфеля ценных бумаг по модели Дж. Тобина. Для этого информацию о котировках ценных бумаг возьмем с сервиса http://www.investfund.ru (таблица 1) [6].

Таблица 1. Котировки ценных бумаг

| Дата | ПАО «Лукойл» |

ПАО «Горно-металлургическая компания «Норильский никель» |

ПАО «НОВАТЭК» | Золото, БАНК РОССИИ |

| 01.10.2018 | 4875,5 | 10679 | 1067,5 | 2 498,93 |

| 01.11.2018 | 4937 | 11250 | 1080,4 | 2 568,09 |

| 01.12.2018 | 5098,5 | 12817 | 1149,7 | 2 610,66 |

| 01.01.2019 | 5007 | 12993 | 1118,2 | 2 763,32 |

| 01.02.2019 | 5319,5 | 13534 | 1125,2 | 2 778,97 |

| 01.03.2019 | 5500,5 | 14100 | 1076,2 | 2 807,83 |

| 01.04.2019 | 5909 | 13934 | 1063 | 2 717,15 |

| 01.05.2019 | 5453 | 14342 | 1207,2 | 2 670,47 |

| 01.06.2019 | 5254,5 | 13770 | 1323 | 2 724,35 |

| 01.07.2019 | 5378,5 | 14236 | 1305,2 | 2 817,96 |

| 01.08.2019 | 5220,5 | 14448 | 1328 | 2 916,76 |

| 01.09.2019 | 5475 | 16500 | 1306 | 3 263,01 |

| 01.10.2019 | 5530 | 16720 | 1319 | 3 091,60 |

На втором этапе произведем расчет доходности каждой ценной бумаги по формулам в Excel и представим в таблице 2. Доходность безрискового актива государственной облигации (КОБР-24) на сайте ЦБ РФ указана - 7,26%.

Таблица 2. Процедуры формирования оптимального портфеля ценных бумаг

| Дата | Котировки ценных бумаг | Доходность | ||||||

| Лукойл | Норникеля | НОВАТЭК | Золото | Лукойл | Норникеля | НОВАТЭК | Золото | |

| 01.10.2018 | 4875,5 | 10679 | 1067,5 | 2 498,93 | ||||

| 01.11.2018 | 4937 | 11250 | 1080,4 | 2 568,09 | 1,26 | 5,35 | 1,21 | 2,77 |

| 01.12.2018 | 5098,5 | 12817 | 1149,7 | 2 610,66 | 3,27 | 13,93 | 6,41 | 1,66 |

| 01.01.2019 | 5007 | 12993 | 1118,2 | 2 763,32 | -1,79 | 1,37 | -2,74 | 5,85 |

| 01.02.2019 | 5319,5 | 13534 | 1125,2 | 2 778,97 | 6,24 | 4,16 | 0,63 | 0,57 |

| 01.03.2019 | 5500,5 | 14100 | 1076,2 | 2 807,83 | 3,4 | 4,18 | -4,35 | 1,04 |

| 01.04.2019 | 5909 | 13934 | 1063 | 2 717,15 | 7,43 | -1,18 | -1,23 | -3,23 |

| 01.05.2019 | 5453 | 14342 | 1207,2 | 2 670,47 | -7,72 | 2,93 | 13,57 | -1,72 |

| 01.06.2019 | 5254,5 | 13770 | 1323 | 2 724,35 | -3,64 | -3,99 | 9,59 | 2,02 |

| 01.07.2019 | 5378,5 | 14236 | 1305,2 | 2 817,96 | 2,36 | 3,38 | -1,35 | 3,44 |

| 01.08.2019 | 5220,5 | 14448 | 1328 | 2 916,76 | -2,94 | 1,49 | 1,75 | 3,51 |

| 01.09.2019 | 5475 | 16500 | 1306 | 3 263,01 | 4,88 | 14,2 | -1,66 | 11,87 |

| 01.10.2019 | 5530 | 16720 | 1319 | 3 091,60 | 1 | 1,33 | 1 | -5,25 |

| Ожидаемая доходность | 1,1 | 3,9 | 1,9 | 1,9 | ||||

| Риск акций | 4,4 | 5,4 | 5,3 | 4,4 | ||||

Расчет доходности всего инвестиционного портфеля состоит из оценки доходности каждой ценной бумаги, входящей в него. Для этого рассчитывается среднеарифметическое значение всех до-ходностей за выбранный период.

После определения риска каждой ценной бумаги произведем расчет риска и доходность всего инвестиционного портфеля, которая представляет собой взвешенного произведение ковариаций доходностей всех ценных бумаг (рис.1).

Риск всего портфеля определяется через оценку изменчивости доходности каждой акции и их взаимной корреляции. Для начала оценим риск каждой ценной бумаги через стандартное отклонение от средней доходности. Дальнейшие расчеты для оптимизации портфеля производятся в программе Excel с помощью надстройки «Поиск решений». Далее проведем оптимизацию портфеля для минимального риска и максимальной доходности.

При оптимизации для минимального риска установим минимальный уровень доходности равный 1%, а также соблюдение условия об общей сумме долей равных 1. При заданных условиях оптимальной структурой портфеля будет: 0% - ПАО «Лукойл», 16% - ПАО «Норильский никель»; 8,1% - ПАО «НОВАТЭК»; 11,7% - Золото, 64,2% - Гос. облигации (КОБР-24).

Далее проведем оптимизацию портфеля для максимальной эффективности. Установим максимальный уровень риска, равный 2,9%, в данном случае доходность портфеля составит 2,7%, а структура портфеля будет следующей: 0% - ПАО «Лукойл», 43,2% - ПАО «Норильский никель»; 21,8% - ПАО «НОВАТЭК»; 31,7% - Золото, 3,3% -государственные облигации (КОБР-24).

Однако следует учитывать, что при выборе данных бумаг ставка делалась на дивидендный доход, а не на доход от разницы курсов.

Таким образом, на основании всего вышесказанного можно предложить следующую структуру инвестиционного портфеля (Рис. 2).

Таким образом, основную долю активов сбалансированного инвестиционного портфеля займут акции с высокой дивидендной доходностью, а именно ПАО «ГМК «Норильский Никель» и ПАО «НОВАТЭК». Далее вложения в драгоценные металлы (золото) дивидендная доходность по которым заметно ниже, но показывают наиболее стабильный рост. И 3,3% также займут государственные облигации (КОБР-24) в качестве безрискового актива.

Список литературы

1. Барышников, Н.Г., Самыгин Д.Ю. Диагностика и управление текущими финансовыми потребностями сельского хозяйства // Экономист. 2015. № 3.С. 65-77.

2. Воронова, Н.В. Оценка уровня доходности и риска портфеля ценных бумаг в коммерческом банке в целях его оптимизации // Финансы и кредит. 2013. № 27 (507). С. 38-45.

3. Добыча компании «НОВАТЭК» // [Электронный ресурс]. - Режим доступа - http://www.novatek.ru/ru/business/production/ (дата обращения 21.10.2019)

4. Зверев, А.В., Мандрон В.В., Мишина М.Ю. Формирование российской модели регулирования финансового рынка через построение мегарегулятора // Вестник НГИЭИ. - 2018. №№7 (86). С. 117-131.

5. Индекс Мосбиржи превысил 2850 пунктов, это новый рекорд // [Электронный ресурс]. - Режим доступа - https://investfunds.ru/news/63373/ (дата обращения 21.10.2019)

6. Котировки, акции обыкновенные // [Электронный ресурс]. - Режим доступа - https://mvestfunds.m/stocks/Lukou/?frornPage=above-average (дата обращения 21.10.2019)

7. Крицкий, О.Л., Бельснер О.А. Оптимизация портфеля финансовых инструментов // Финансы и кредит. 2013. № 36 (564). С. 35-40.

8. Мандрон, В.В., Зверев А.В., Мишина М.Ю. Финансовые рынки современной России: особенности регулирования и тенденции развития // Вестник Брянского государственного университета. -2018. №1 (35). С.226-234.

9. Показатели «НОРНИКЕЛЯ» по МСФО за 1п/г 2019 года // [Электронный ресурс]. - Режим доступа - https://www.nornickel.ru/ (дата обращения 21.10.2019)

10. Халяпин, А.А. Прогнозирование банкротства организации как фактор стабилизации ее финансовой устойчивости / А.А. Халяпин, Н.В. Васильева // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - Краснодар: КубГАУ, 2016. - №120, С. 924-953.

11. Халяпин, А.А. Выбор оптимального метода инвестиционного проекта как инструмент повышения финансовой устойчивости ОАО «Краснодаргазстрой» / А.А. Халяпин, С.Ю. Кавун // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - Краснодар: КубГАУ, 2015. - № 112, С. 1260-1278.

12. Халяпин, А.А, Мониторинг социально-экономического развития региона / А.А. Халяпин, Р.В. Еремин // Труды Кубанского государственного аграрного университета. - Краснодар: КубГАУ, 2011. - № 31, С. 33-38.

13. Халяпин, А.А. Инструменты государственного экономического регулирования аграрного сектора экономики (по материалам Краснодарского края) / А.А. Халяпин // диссертация на соискание ученой степени кандидата экономических наук. - Краснодар: Кубанский государственный аграрный университет, 2010.

14. Халяпин, А.А. Теория формирования предпринимательских структур в аграрном секторе экономики / А.А. Халяпин // Новые технологии. - Майкоп: Майкопский государственный технологический университет, 2012. - № 3, С. 212-216.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ