всё о финансовом анализе

+7(902) 40-84-700

Формирование оптимального портфеля ценных бумаг

Доброжинская А.А.

Студент 4 курса, ф-т менеджмента,

Финансовый университет при Правительстве РФ,

РФ, г.Москва

Вопросы студенческой науки Выпуск

№4 (32) 2019

Аннотация

В статье рассмотрены различные комбинации ценных бумаг, входящих в портфель, которые обеспечивают инвестору минимальный риск вложений при приемлемом уровне доходности. Определены основные типы инвесторов и цели формирования инвестиционного портфеля. Проведен анализ портфелей ценных бумаг при нескольких значения коэффициента корреляции. Полученные модели портфелей имеют научно-практическую ценность и могут использоваться инвесторами в реальных условиях.

Портфель ценных бумаг представляет собой набор ценных бумаг, которые находятся в распоряжении инвестора. На состав портфеля ценных бумаг влияют цели, которыми руководствует инвестор, и его характер (консервативный, агрессивный и т.д.). В него могут входить как инструменты одного вида (например, акции или облигации), так и разные активы: ценные бумаги, производные финансовые инструменты (опционы, фьючерсы и др.). При формировании портфеля ценных бумаг инвестор руководствуется различными целями, среди которых можно выделить: получение дохода в виде дивидендов или процентов, сохранение или приумножение капитала на основе повышения рыночной стоимости ценных бумаг. В этой связи инвестор формирует одноцелевой или сбалансированный по целям портфель, в том случае, если инвестор преследует несколько целей. Выделяют несколько типов инвесторов в зависимости от их поведения в отношении ценных бумаг: консервативные, агрессивные, опытные и изощренные. Консервативные инвесторы руководствуется обеспечением безопасности вложений, они не идут на риск. Агрессивные инвесторы, напротив, пытаются увеличить свой капитал. Такой тип инвесторов, как умеренно-агрессивные, сочетают в себе свойства двух рассмотренные ранее категорий: они стремятся сохранить вложенные средства ив то же время получить доход (в виде процентов). Опытные инвесторы стремятся обеспечить не только высокий уровень доходности и увеличение капитала, но и высокую ликвидность входящих в портфель ценных бумаг. В свою очередь, изощренные инвесторы, преследуют цель максимизации доходов путем вложения средств в высоко рисковые активы.

Основное преимущество портфеля ценных бумаг состоит в том, что он включает в себя совокупность ценных бумаг, которая обладает инвестиционными характеристиками, недостижимыми для отдельно взятого актива, они возможны только при их комбинировании- Тем не менее, необходимо подчеркнуть, что оптимальным портфелем ценных бумаг считается тот, который обеспечивает оптимальное соотношение риска и доходности для инвестора. Портфель ценных бумаг характеризуется следующими параметрами:

1. Доходность портфеля, которая представляет собой средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. Доходность портфеля определяется по формуле:

μ = μ1х1 + μ2х2,

где μi - эффективность i-бумаги;

xi - доля бумаги в портфеле.

При этом выполняется условие нормировки, которое имеет вид: x1 + x2 = 1

1. Риск портфеля ценных бумаг — это инвестиционный риск, неопределенность, связанная с изменениями доходности портфеля ценных бумаг. Показателем, используемым для измерения риска, является стандартное отклонение (или дисперсия распределения доходности портфеля). Дисперсия портфеля из двух ценных бумаг определяется по формуле:

σ2 = σ21x21 + σ22x22 + 2ρσ1σ2x1x2,

где σi - риск i - бумаги;

xi - доля бумаги в портфеле;

ρ - коэффициент корреляции.

Стандартное отклонение будет равняться корню из дисперсии и выглядеть следующим образом:

σ = [σ21x21 + σ22x22 + 2ρσ1σ2x1x2]0.5

Стоит отметить, что коэффициент корреляции позволяет определить характер и силу зависимости между доходностью ценной бумаги (актива) и доходностью портфеля. Коэффициент корреляции рассчитывается по формуле:

ρij = cov(ri;rj)/σi;σj,

где соv(ri;rj) - ковариация доходностей.

Коэффициент корреляции может принимать значения от -1 до +1. При этом, значение -1 будет говорить об отсутствии корреляции между величинами, 0 - о нулевой корреляции, а +1 - о полной корреляции величин. Т.е., че ближе значение коэффициента корреляции к +1, тем сильнее связь между двумя случайными величинами.

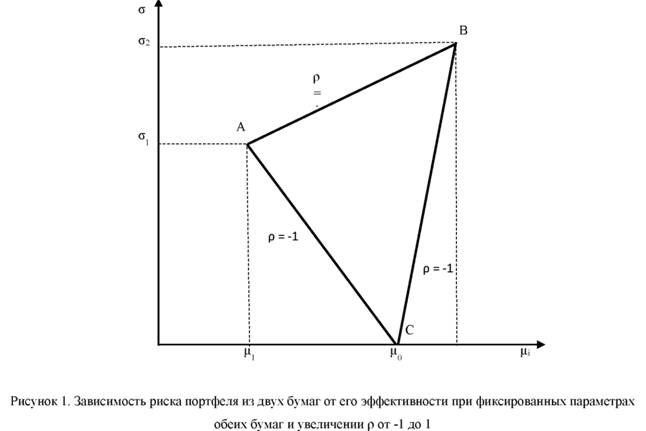

Рассмотрим частные случаи коэффициента корреляции (рис.1): первый случай - полная корреляция (ρ = 1) - оба актива изменяются пропорционально (оба растут или оба падают). Допустимое множество портфелей в случае полной корреляции ценных бумаг представляет собой отрезок AB. В случае полной антикорреляции (ρ = - 1) - оба актива изменяются обратно пропорционально (один актив растет, другой падает). Допустимое множество портфелей в данном случае расположены на отрезках AC и BC. Стоит отметить, что портфель нулевого риска не зависит от доходностей бумаг, а определяется только их рисками, причем ценовая доля одной бумаги пропорциональная риску другой.

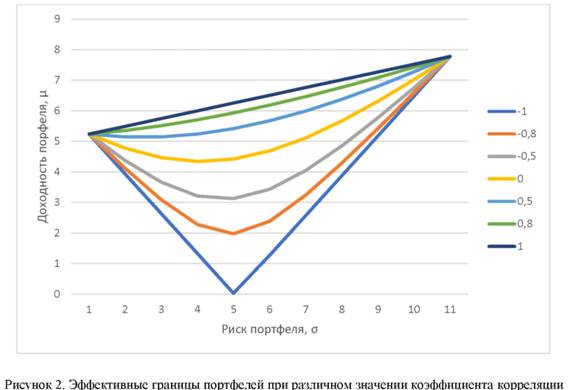

На практике подавляющая часть активов имеет корреляцию отличную от -1 до +1, причем большинство из них имеют положительную корреляцию. Если корреляция имеет значение меньше, чем +1, то график будет иметь выпуклый вид при этом, чем меньше корреляция между доходностями, тем более выпуклый будет график (рис. 2).

Рассмотрим на примере, как меняется эффективная граница портфеля в зависимости от значения коэффициента корреляции. Возьмем портфель, состоящих из двух ценных бумаг: акций компании А и компании Б. Ожидаемая доходность активов А составляет 1,56%, активов Б = 2,7%, при этом риск активов А составляет 7,78%, активов Б = 5,24%. Рассмотрим различные комбинации удельных весов активов в портфеле для нескольких значение коэффициента корреляции: ρ = -1; -0,8; -0,5; 0; 0,5; 0,8; 1 (коэффициенты корреляции взяты условно, чтобы продемонстрировать изменения графиков). Ожидаемую доходность портфеля рассчитана по формуле μ = μ1х1 + μ2х2 Для расчета стандартного отклонения портфеля используется формула: σ = [σ21x21 + σ22x22 + 2ρσ1σ2x1x2]0.5

Таблица 1. Расчетные данные для формирования оптимального портфеля

| Удельный вес акций в портфеле | Ожидаемая доходность | Стандартное отклонение | |||||||

| А | Б | -1 | -0,8 | -0,5 | 0 | 0,5 | 0,8 | 1 | |

| 0 | 1 | 2,696 | 5,238 | 5,238 | 5,238 | 5,238 | 5,238 | 5,238 | 5,238 |

| 0,1 | 0,9 | 2,583 | 3,936 | 4,119 | 4,378 | 4,778 | 5,148 | 5,357 | 5,492 |

| 0,2 | 0,8 | 2,469 | 2,635 | 3,090 | 3,669 | 4,470 | 5,148 | 5,515 | 5,747 |

| 0,3 | 0,7 | 2,355 | 1,333 | 2,280 | 3,215 | 4,347 | 5,239 | 5,708 | 6,001 |

| 0,4 | 0,6 | 2,242 | 0,031 | 1,978 | 3,128 | 4,423 | 5,417 | 5,934 | 6,255 |

| 0,5 | 0,5 | 2,128 | 1,271 | 2,385 | 3,436 | 4,690 | 5,673 | 6,188 | 6,509 |

| 0,6 | 0,4 | 2,014 | 2,573 | 3,245 | 4,050 | 5,117 | 5,997 | 6,468 | 6,763 |

| 0,7 | 0,3 | 1,901 | 3,875 | 4,294 | 4,855 | 5,668 | 6,379 | 6,769 | 7,017 |

| 0,8 | 0,2 | 1,787 | 5,176 | 5,422 | 5,772 | 6,312 | 6,809 | 7,090 | 7,272 |

| 0,9 | 0,1 | 1,674 | 6,478 | 6,590 | 6,755 | 7,022 | 7,278 | 7,428 | 7,526 |

| 1 | 0 | 1,560 | 7,780 | 7,780 | 7,780 | 7,780 | 7,780 | 7,780 | 7,780 |

В результате анализа различных комбинаций портфеля получаем следующий график (рис.2):

Оптимальной структуре при соответствующем коэффициенте парной корреляции отвечает портфель с минимальным риском. В случае корреляции, равной -1, -0,8, -0,5 инвестору следует выбрать портфель, состоящий из 40% акций А и 60% акций Б - данный портфель обеспечит доходность 2,24% и минимальный риск 0,03 при ρ = -1; 1,98 при ρ = -0,8 и 3,13 при ρ = -0,5. Если коэффициент корреляции равен 0, тогда оптимальный портфель будет состоять из 30% акций А и 70% акций Б, такой портфель обеспечит доходность 2,36% при минимальном уровне риска 4,3. При значении коэффициента корреляции 0,5 минимальный риск 5,14 обеспечит портфель, состоящий из 20% акций А и 80% акций Б. В случае значений коэффициента корреляции 0,8 и 1 инвестору следует выбрать портфель, который будет состоять только из акций компании Б, в данном случае минимальный риск составит 5,24 при уровне доходности 2,7%.

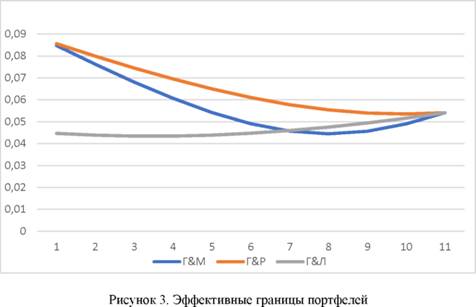

Рассмотрим котировки акций на примере реальных компаний и построим оптимальный портфель для каждого случая. Рассмотрим 3 портфеля с различными комбинациями долей активов: Газпром и МегаФон; Газпром и Роснефть; Газпром и Лукойл и на основании расчетов выберем оптимальный. Данные по котировкам акций в период с 01.01.2017 по 01.01.2019 взяты с сайта АО «Инвестиционный холдинг ФИНАМ».

Для удобства написания были введены следующие сокращения: Газпром - Г, МегаФон - М, Роснефть -Р, Лукойл - Л. Руководствуясь представленными данными, мы рассчитали коэффициенты корреляции для соответствующих пар активов: Г&М = -0,05279; Г&Р = 0,0500694; Г&Л = 0,636932.

Таблица 2. Расчетные данные для формирования оптимального реальный компаний

| Удельный вес акций в портфеле | Ожидаемая доходность | Стандартное отклонение при разных ρ | ||||||||

| № | Газпром | МегаФон | Роснефть | Лукойл | Г&М | Г&Р | Г&Л | -0,053 | 0,501 | 0,637 |

| 1 | 0 | 1 | 1 | 1 | 0,004 | 0,004 | 0,020 | 0,085 | 0,086 | 0,045 |

| 2 | 0,1 | 0,9 | 0,9 | 0,9 | 0,004 | 0,005 | 0,018 | 0,076 | 0,080 | 0,044 |

| 3 | 0,2 | 0,8 | 0,8 | 0,8 | 0,004 | 0,005 | 0,017 | 0,068 | 0,075 | 0,043 |

| 4 | 0,3 | 0,7 | 0,7 | 0,7 | 0,005 | 0,005 | 0,015 | 0,061 | 0,070 | 0,043 |

| 5 | 0,4 | 0,6 | 0,6 | 0,6 | 0,005 | 0,005 | 0,014 | 0,054 | 0,065 | 0,044 |

| 6 | 0,5 | 0,5 | 0,5 | 0,5 | 0,005 | 0,005 | 0,012 | 0,049 | 0,061 | 0,045 |

| 7 | 0,6 | 0,4 | 0,4 | 0,4 | 0,005 | 0,005 | 0,011 | 0,046 | 0,058 | 0,046 |

| 8 | 0,7 | 0,3 | 0,3 | 0,3 | 0,005 | 0,005 | 0,009 | 0,045 | 0,055 | 0,048 |

| 9 | 0,8 | 0,2 | 0,2 | 0,2 | 0,005 | 0,005 | 0,008 | 0,046 | 0,054 | 0,049 |

| 10 | 0,9 | 0,1 | 0,1 | 0,1 | 0,005 | 0,005 | 0,006 | 0,049 | 0,054 | 0,052 |

| 11 | 1 | 0 | 0 | 0 | 0,005 | 0,005 | 0,005 | 0,054 | 0,054 | 0,054 |

На основании расчетов доходности и риска активов определим их оптимальное соотношение в портфелях:

Таким образом, можно сделать вывод, что в портфеле Г&М инвестору стоит выбрать вариант соотношения акций №8 (70% акций Газпром и 30% акций МегаФон), такой портфель обеспечит минимальный риск 0,0445 при ожидаемо доходности 0,048%. в портфеле Г&Р минимальный риск 0,0535 обеспечит 90% акций Газпром и 10% акций Роснефть при уровне доходности 0,00486%. В портфеле Г&Л инвестору стоит выбрать соотношение 20% акций Газпром и 80% акций Лукойл, чтобы достичь минимального уровня риска 0,04348 и уровня доходности 0,0168%. Отметим, что определение оптимального портфеля является важнейшей задачей для инвестора, поскольку от правильного соотношения активов в портфеле зависит получение дохода или же убытков.

Список используемой литературы:

1. Боровкова Виктория Анатольевна. Рынок ценных бумаг [Текст]: Учебное пособие для бакалавров и специалистов / В.А. Боровкова, В.А. Боровкова. - 3-е изд. - Москва: Питер, 2012. - 336 с.

2. Емцов Р.Г.; Лукин М.Ю. Микроэкономика. Учебники МГУ М.: Дело и Сервис 1997г. [Электронный ресурс]. - Режим доступа: https://economy-ru.1nfo/page/167068035201066200092241211250104054070194239085/ (дата обращения:01.03.19)

3. Задачи по финансовой математике: учебное пособие / П.Н. Брусов, П.П. Брусов, Н.П. Орехова, С.В. Скородулина. - 4-е изд., стер. - М.: КНОРУС, 2017. - 286с.

4. Клишина Е.Ю. Формирование портфеля ценных бумаг // Вестник международного института управления. №2 (144). С. 57-61. https://elibrary.ru/item.asp?id=30147089

5. Маховикова, Г.А. Анализ и оценка рисков в бизнесе: учебник и практикум для академического бакалавриата / Г.А. Маховикова, Т.Г. Касьяненко. — М.: Издательство Юрайт, 2014. — 464 с.

6. Титов В.А., Кузнецова Е.О. Построение оптимального портфеля ценных бумаг // Международный журнал прикладных и фундаментальных исследований. - 2016. - № 5-4. - С. 683-683.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ